Работа выполнена на основе анализа и выбора подходов и методов для оценки стоимости бизнеса. Оценка бизнеса – необходимая функция системы управления в рыночной экономике

По мере развития рыночных отношений в Казахстане потребность в оценке стоимости бизнеса будет постоянно возрастать. Оценка бизнеса предшествует принятию практически любого решения в отношении недвижимости. Ею необходимо заниматься как при оценке подлежащего продаже предприятия-банкрота, так и при определении наиболее вероятной стоимости действующего предприятия.

Особое место в оценочной деятельности занимает оценка бизнеса компании. Согласно закону Республики Казахстан оценка объектов собственности является обязательной при приватизации, передаче в доверительное управление либо в аренду, продаже, выкупе, ипотечном кредитовании, передаче в качестве вклада в уставные капиталы и так далее [1].

Оценка бизнеса необходима для выбора обоснованного направления реструктуризации предприятия. В процессе оценки бизнеса выявляются возможные подходы к управлению предприятием и определяется, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную стоимость, что и выступает основной целью собственников и задачей менеджеров компаний в рыночной экономике.

Оценка стоимости бизнеса – процесс целенаправленный. Эксперт-оценщик в своей деятельности всегда руководствуется конкретной целью. Естественно, что он должен рассчитать величину стоимости объекта, но какую стоимость надо определить, зависит от цели оценки, а также от параметров оцениваемого объекта. Если расчет стоимости бизнеса производится с целью заключения сделки купли-продажи, то рассчитывается рыночная стоимость; если же целью оценки является определение стоимости бизнеса в случае его ликвидации, то вычисляется ликвидационная стоимость.

Сущностная черта стоимостной оценки заключается в ее связи с рыночной ситуацией. Это означает, что оценщик не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технических характеристик, местоположения, генерируемого им дохода, составом и структурой активов и обязательств и т.п. Он обязательно учитывает совокупность рыночных факторов: рыночную конъюнктуру, уровень и стратегию конкуренции, рыночное реноме оцениваемого бизнеса, его макрои микроэкономическую среду обитания, риски, сопряженные с получением дохода от объекта оценки, среднерыночный уровень доходности, цены на аналогичные объекты, текущее состояние отрасли и экономики.

Результатом произведенной оценки служат рассчитанная величина рыночной стоимости или ее модификации. Рыночная стоимость – это «наиболее вероятная цена, по которой данный объект оценки может быть отчужден на основании сделки в условиях конкуренции, когда стороны сделки действуют, располагая всей доступной информацией об объекте оценки, а на цене сделки не отражаются какиелибо чрезвычайные обстоятельства...» [1].

Принципиальное значение имеет тот факт, что при качественной рыночной оценке не ограничиваются учетом лишь одних затрат, а обязательно принимают во внимание экономический имидж: положение предприятия на рынке; фактор времени; риски; уровень конкуренции. Оценщик подходит к определению стоимости с позиций экономической концепции фирмы.

Данная концепция в противовес бухгалтерской концепции позволяет определить рыночную ценность фирмы. В концепции учитываются такие факторы, как время, риск, неосязаемые активы, внешняя конкурентная среда и внутренние особенности оцениваемого объекта. Согласно такому взгляду на оценку рыночная стоимость любого объекта, приносящего доход или поток денежной наличности, определяется как текущая стоимость ожидаемого будущего потока наличности, дисконтированного по норме процента, отражающей требуемую инвестором норму прибыли для сопоставимых по риску инвестиций [2].

При балансовой или бухгалтерской оценке активы фирмы можно представить в виде уравнения:

С помощью этого уравнения легко объяснить, почему фирмы с отрицательным балансовым собственным капиталом все еще воспринимаются рынком как что-то ценное (например, неплатежеспособные депозитные институты, кредитные организации, находящиеся на грани банкротства). Причина в том, что отрицательный балансовый собственный капитал более чем компенсируется ценностью нематериальных активов.

В современных условиях развития мировой экономики повышается роль интеллектуальных и информационных ресурсов. Люди и знания, которыми они обладают, нематериальные активы и профессиональная компетенция кадров превратились в один из основных факторов создания новой стоимости. В этом и заключается современная концепция создания стоимости, и поэтому следует перестроить модели управления развитием современных компаний. Значительная часть перемен в управлении должна определяться движением от прошлого, ориентированного на финансовый капитал и материальные активы, к будущему, ориентированному на интеллектуальный капитал и неосязаемые активы.

Способность компании к созданию новой стоимости можно определить как ценность интеллектуального капитала. Оценивая рыночную стоимость бизнеса, оценщик получает совокупную величину стоимости всего хозяйствующего субъекта. С точки зрения самой простой модели формирования стоимости она будет выглядеть следующим образом:

Анализируя стоимость любого бизнеса можно выделить три основные составляющие, генерирующие стоимость:

- материальная составляющая (материальные активы);

- финансовая составляющая (финансовые активы);

- неосязаемая (интеллектуальная) составляющая (неосязаемые активы).

Нематериальная составляющая стоимости бизнеса – самая малоизученная и противоречивая составляющая на современном этапе развития оценочной деятельности. Генеральным критерием оптимальности стратегического развития компании является максимизация стратегической ценности интеллектуального капитала [4, 5].

Если балансовая оценка собственного капитала и его реальная (рыночная) или экономическая ценность не совпадают, то должен существовать скрытый или внебалансовый капитал.

Скрытый капитал имеет два источника:

- разницу между рыночной и балансовой оценками активов;

- неучет внебалансовых позиций, которые в соответствии с общепринятыми принципами и правилами бухгалтерского учета не подлежат внесению в баланс.

Что касается риска, то бухгалтерская оценка исходит из того, что «один риск подходит всем». Однако каждая фирма при получении дохода фактически сталкивается с различными видами риска и имеет свой собственный уровень получения дохода.

Таким образом, бухгалтерская модель не позволяет реально оценить фирму. Оценка же, проводимая на базе экономической концепции, дает реалистичное представление о том, как предприятие будет работать в будущем. Это ценно для всех: собственников, управляющих, потребителей, поставщиков, банкиров, работников страховых и налоговых служб, инвесторов.

Оценка рыночной стоимости позволяет продавцу и покупателю заключить сделку, ориентируясь на обоснованную стоимость товара, так как рыночная стоимость учитывает не только и не столько индивидуальные затраты и ожидания, сколько ситуацию на рынке в целом, ожидания рынка, общеэкономическое текущее развитие, реакцию рынка на объект сделки.

Знание величины рыночной стоимости дает возможность собственнику объекта усовершенствовать процесс производства, разработать комплекс мероприятий, направленных на увеличение рыночной стоимости бизнеса. Периодически проводимая оценка стоимости позволяет повысить эффективность управления и, следовательно, избежать банкротства и разорения.

Под рыночной стоимостью в Системе оценки имущества Республики Казахстан понимается расчетная величина, за которую имущество переходит от одного владельца к другому на дату оценки в результате коммерческой сделки между добровольным покупателем и добровольным продавцом после адекватного маркетинга; при этом предполагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения [3].

В некоторых случаях рыночная стоимость может выражаться отрицательной величиной, например, при оценке устаревших объектов недвижимости, сумма затрат на снос которых превышает стоимость земельного участка, или при оценке экологически неблагополучных объектов.

В практике оценки чаще всего стремятся определить именно обоснованную рыночную стоимость. Однако некоторые объекты оценки не обладают достаточной ликвидностью, в частности, не обращаются на открытом, массовом и конкурентном рынке, находятся под жестким контролем и регулируются государством, информация является закрытой и ограниченной. В этом случае рассчитывается частично рыночная стоимость. Разновидностью частично рыночной стоимости служит стоимость объекта оценки с ограниченным рынком, под ним понимается стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров.

Американское общество оценщиков разработало стандарты по оценке бизнеса, которые были приняты Комитетом по оценке бизнеса АОО в июне 1988 года и были одобрены Правлением АОО в январе 1989 года. Указанные стандарты по оценке бизнеса включают [4]:

- BVS – I. Терминология.

- BVS – II. Полная письменная форма отчета по оценке бизнеса.

- BVS – III. Общие требования к выполнению задания по оценке бизнеса. 4 BVS – Подход к оценке бизнеса на основе активов.

- BVS – V. Метод компании-аналога для оценки бизнеса.

- BVS – VI. Рыночный подход к оценке бизнеса.

- BVS – VII. Доходный подход к оценке бизнеса.

- BVS – VIII. Подготовка оценочного заключения о стоимости. 9 BVS – IX. Корректировка финансового отчета.

В Казахстане была разработана Система оценки имущества, которая утверждена Комитетом по стандартизации, метрологии и сертификации Министерства индустрии и торговли Республики Казахстан в 2002, 2003 гг.

В настоящее время оценкой имущества Республики Казахстан занимаются самые различные организации. В этой связи одной из нормативно-регулируемых основ в их деятельности являются стандарты. Целью стандартов является:

- обеспечение перехода от интуитивного понимания необходимости оценки до ее безусловного нормативного регулируемого применения на практике;

- введение в практику основных методологических процедур оценки, учитывающих современный мировой опыт;

- способствование совершенствованию закона об оценочной деятельности;

- углубление качественной стороны оценочной деятельности;

- оказание помощи оценщикам в подготовке согласованных отчетов для их клиентов путем предоставления ясных руководств;

- повышение понимания роли оценщиков и другое [3].

Оценку стоимости бизнеса осуществляют с помощью трех подходов: доходного, сравнительного и затратного. Каждый подход позволяет подчеркнуть особые характеристики объекта.

Три подхода связаны между собой. Каждый из них предполагает использование различных видов информации, получаемой на рынке. Например, базовыми для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и др.; для доходного подхода – ставки дисконтирования и коэффициентов капитализации, которые также рассчитываются по данным рынка.

При доходном подходе во главу угла ставится доход как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. Здесь имеют значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Доходный подход – это исчисление текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. В данном случае применяется принцип ожидания.

При доходном подходе используются присущие ему методы (рис. 1).

Рис.1 Методы доходного подхода

Сравнительный подход особенно эффективен, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включают: экономические характеристики, время продажи, местоположение, условия продажи и условия финансирования.

Действенность такого подхода снижается, если: сделок было мало; момент их совершения и момент оценки разделяет продолжительный период времени; рынок находится в аномальном состоянии, потому что быстрые изменения на рынке приводят к искажению показателей. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада. В сравнительном подходе существуют три метода (рис. 2).

Рис.2. Методы сравнительного подхода

Затратный подход наиболее применим для оценки предприятий, имеющих разнородные активы, в том числе финансовые, а также когда бизнес не приносит устойчивого дохода. Методы затратного подхода целесообразно использовать и при оценке специальных видов бизнеса (гостиниц, мотелей и т.п.), в страховании. Собираемая информация включает данные об оцениваемых активах (цены на землю, строительные спецификации и др.), данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т.д. Затратный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками, или устаревших объектов. Затратный подход основан на принципах: замещения, наилучшего и наиболее эффективного использования, сбалансированности, экономической величины, экономического разделения.

Затратный подход состоит из следующих методов (рис. 3):

Рис. 3. Методы затратного подхода

Доходный подход, как правило, является наиболее подходящим для оценки бизнеса, однако практика оценки рыночной стоимости компаний и методические рекомендации АОО [4] настоятельно требуют также параллельного использования сравнительного и затратного подходов.

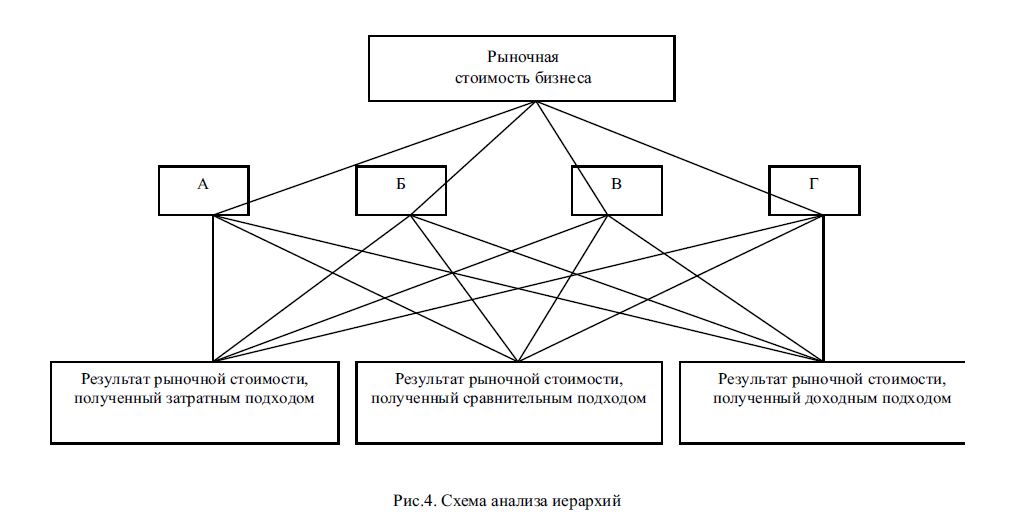

Согласование результатов, полученных в оценке при помощи сравнительного, имущественного и доходного подходов, производится с использованием метода анализа иерархий.

Метод анализа иерархий – представляет собой метод согласования результатов, полученных с использованием различных методов оценки, и основанный на декомпозиции проблемы согласования результатов и ее представления в виде иерархии.

Для согласования результатов используются трехуровневые иерархии, имеющие следующий вид:

- верхний уровень – цель – оценка рыночной стоимости акций;

- промежуточный уровень – критерии согласования;

- нижний уровень – альтернативы – результаты оценки, полученные различными методами. Для оценки используются следующие критерии согласования:

А. Возможность отразить действительные намерения потенциального инвестора и продавца. Б. Тип, качество, обширность данных, на основе которых проводится анализ.

В. Способность параметров используемых методов учитывать конъюнктурные колебания рынка.

Г. Способность учитывать специфические особенности объекта, влияющие на его стоимость (местонахождение, размер, потенциальная доходность). Схема анализа иерархии приведена на рисунке 4.

Рис.4. Схема анализа иерархий

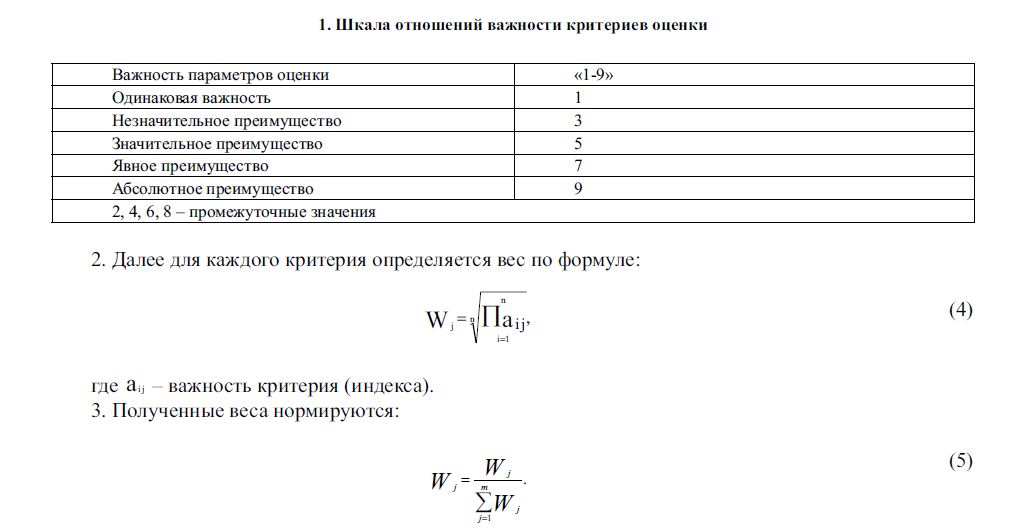

После декомпозиции проблемы согласования результатов и ее представления в виде иерархии выполняется следующая последовательность действий:

- Выявляются приоритеты в критериях, путем их попарного сравнения. Для этого строится обратно симметричная матрица, а для попарного сравнения используется следующая шкала отношений (табл. 1).

- Шкала отношений важности критериев оценки

Полученные таким образом величины и представляют собой итоговое значение весов каждого из критериев.

- Проводится реализация описанной процедуры выявления приоритетов для каждой альтернативы по каждому критерию. Таким образом, определяются значения весов каждой альтернативы.

- Производится расчет итоговых весов каждой альтернативы, которые равны сумме произведений весов ценообразующих факторов и соответствующих им весов альтернатив по каждому фактору.

- Производится расчет рыночной стоимости одной акции компании, которая равна сумме произведений значений альтернатив и соответствующих им весов.

Кроме перечисленных методов в 80-х годах прошлого столетия в практике финансового менеджмента были разработаны методы и модели, основанные на стоимости: экономической добавленной стоимости (EVA), рыночной добавленной стоимости (MVA), добавленной стоимости для акционеров (ALCAR или SVA), денежного потока и рентабельности инвестированного капитала (CFROI и CVA). В основе данных методов лежит экономическая прибыль, а не бухгалтерская, учитывающая не только расходы производства, реализации, общеадминистративные и финансовые расходы (по процентам), но и расходы, связанные с привлечением различных источников финансирования и обязательств по ним (по акциям (дивиденды), сумма основного долга по кредиту и облигациям и др.).

Методы оценки опционов обладают преимуществом перед традиционной моделью дисконтированного денежного потока, поскольку позволяют выявить и количественно измерить ценность гибкости. Использование реальных опционов обеспечивает всестороннюю оценку стратегического решения даже при наличии неопределенности, являются важным инструментом стратегического и финансового анализа, так как учитывают гибкость [4, 5].

Данные методы еще не нашли широкого применения в финансовом управлении казахстанских компаний и в практике оценочной деятельности.

Однако все больше акционеров и топ-менеджеров казахстанских компаний отдают предпочтение стоимостному подходу к управлению бизнесом компании. Появляется понимание, что эффективность управления компанией определяется не ее ликвидностью или величиной прибыли, а увеличением ценности бизнеса, рыночной стоимости компании.

Для профессиональной оценки бизнеса необходимо взвешенное и разумное, тщательно обоснованное использование различных методов оценки с учетом особенностей рыночного, быстро меняющегося периода, особенностей развития казахстанской экономики [5].

ЛИТЕРАТУРА

- Закон РК «Об оценочной деятельности в Республике Казахстан» от 11.2000 №109 – 11 с учетом дополнений и изменений от 14.02.03 №388 – 11.

- Система оценки имущества Республики Казахстан. Принципы оценки. СТ РК 1126 Госстандарт. Астана, 2004.

- Система оценки имущества Республики Казахстан. Термины и определения. СТ РК 1127 – Госстандарт. – Астана, 2004.

- Международные стандарты бизнеса. – М.: Финансы и статистика,1996.

- Джаксыбекова Г.Н. Оценка стоимости компании в теории и практике финансового менеджмента: автореферат дис д.э.н. // www.kazeu.kz.

- Джаксыбекова Г.Н. Стоимость компании: теория и практика оценки в финансовом менеджменте.Астана: Беркут-Принт, 2010. – 385с.