В статье рассматриваются современные концепции оценки риска применительно к казахстанским компаниям.

В настоящее время имеется множество технологий оценки рисков. Среди них можно выделить: VAR (концепция рисковой стоимости), бета-анализ, теории МАЦ (модель арбитражного ценообразования) Стивена Росса, МОДА (модель оценки долгосрочных активов) и ряд других классических методов.

В то же время, превалирующее большинство подходов к оценке финансовых рисков основано на теории портфельного инвестирования Г. Марковица с последующим их развитием в рамках модели определения цен активов, разработанной У. Шарпом, Дж. Линтнером и Моссиным в 1960-х годах прошлого века.

Модель МОДА разработана для содействия инвесторам в диверсификации портфеля активов. Вместе с тем, в настоящее время именно данная модель стала применяться корпорациями в качестве эталонной формулы для определения минимальной приемлемой доходности капитала, инвестируемой в различные виды деятельности. В целом модель МОДА мало чем отличается от теории портфеля Г. Марковица. Согласно теории портфеля Г. Марковица уровень риска актива определяется как отклонение ожидаемой доходности на основе дисперсии, т.е. вариации. Экономический смысл подхода Г. Марковица заключается в том, что можно определить уровень риска на основании исторических данных о доходности инструментов (именно исходя из этих данных определяются значения вероятности реализации того или другого уровня доходности). Однако, по мнению многих аналитиков и практиков, модель оценки доходности активов не вполне пригодна для корпоративных целей.

Исследователи считают, что основным недостатком данной модели является метод расчета дополнительной премии за риск, на которую доходность акции превышает доходность безрисковых ценных бумаг. В расчетах разработчики модели применяют □ -коэффициент, который отражает взаимосвязь цены акции отдельных компаний и рыночной доходности. И эти расчеты полезны при выборе активов для диверсификации портфеля. А для диверсифицированного портфеля колебания цены актива не представляют большого риска, если только эта цена не будет изменяться одновременно с ценами других активов. С помощью модели МОДА невозможно оценить общий риск инвестиции. Это связано с тем, что исчисления уровня риска по данной модели базируются на вариации ожидаемой доходности, что предполагает симметричность вероятностных распределений. Например, при оценке риска инвестиционного портфеля, в котором имеются опционы, модель МОДА неприменима, так как вероятностное распределение несимметрично. Кроме того, в случае отрицательной доходности активов результат исчисления риска бессмыслен. Например, если котировка некой акции на протяжении нескольких лет снижается, предположим, на 10% годовых, то ожидаемая доходность по итогам этих лет будет равна минус 10%, а отклонение от них – нулевым, поскольку нет разброса в уровнях доходности прошлых периодов. В соответствии с сутью модели, основанной на определении риска как отклонения от ожидаемой доходности, эта акция будет оценена практически как безрисковая, так как математические формулы, отражающие данную модель, не различают положительную и отрицательную доходности, оценивая лишь разброс значений доходности и вариацию.

Одним из современных и наиболее распространенных методов оценки финансовых рисков является концепция рисковой стоимости (VaR-Value-at-Rick). VaR-методология была предложена американскими исследователями в середине 1990-х годов как универсальная мера риска. Однако в экономической среде еще не сложилось единое мнение о целесообразности применения VaR-методологии на практике. Существуют как различные методы оценки рисковой стоимости: аналитический (метод расчета вариационно-ковариационной матрицы портфеля), исторический (использование исторических временных рядов) и статистический (закон больших чисел и метод Монте-Карло), так и неоднозначные высказывания о сущности самого понятия «рисковая стоимость». В то же время в финансовом мире наблюдаются попытки внедрения VaR-методологии в различных секторах экономики, например, для пенсионных и страховых фондов в США, в биржевом секторе России, в банковской системе Казахстана.

В обобщенном смысле концепция рисковой стоимости – инструмент, который позволяет количественно оценить величину финансового риска и максимально ожидаемого убытка по портфелю в течение заданного промежутка времени с заданным уровнем вероятности.

Величина рисковой стоимости определяется исходя из зависимости между размерами доходов и убытков и вероятностями их появления, т.е. распределение вероятностей доходов и убытков в течение выбранного интервала времени. В этом случае по заданному значению вероятности потерь можно определить размер соответствующего убытка. Однако реальный закон распределения вероятностей в большинстве неизвестен, поэтому на практике приходится использовать другое хорошо изученное распределение. Типичным приемом является использование нормального распределения вероятностей. Ключевыми параметрами при определении рисковой стоимости являются доверительный интервал и временной горизонт. Поскольку убытки являются следствием колебаний цен на рынке, доверительный интервал служит той границей, которая, по мнению управляющего портфелем, отделяет «нормальные» колебания рынка от экстремальных ценовых всплесков по частоте их проявления.

Наиболее часто принимаемый интервал 95%, широко используемый в зарубежной практике при оценке рыночных рисков по стандартам Risk Metrics 97,5%, и принятый в качестве стандарта Базельским комитетом по банковскому надзору интервал 99%. Однако менеджер по риску может выбрать и иное значение в соответствии со стратегией управления капиталом, которой придерживается данная компания. С увеличением доверительного интервала показатель рисковой стоимости будет возрастать, следовательно, потери, случающиеся с вероятностью лишь 1%, будут выше, чем потери, возникающие с вероятностью 5%.

Выбор временного горизонта зависит от количества произведенных сделок с данными активами, а также от их ликвидности. При установлении временного горизонта также необходимо учитывать наличие статистики по распределению прибылей и убытков для желаемого интервала времени. Увеличение временного горизонта означает увеличение показателя рисковой стоимости. На практике принято считать, что за период в n дней величина рисковой стоимости будет приблизительно в n раз больше, чем за один день.

Концепция рисковой стоимости предполагает, что состав и структура оцениваемого портфеля активов не меняется на протяжении всего временного горизонта. Такое допущение, считаем, неоправданно для сравнительно больших интервалов времени, поэтому при каждом обновлении портфеля необходимо корректировать величину рисковой стоимости.

VaR-метод не панацея от финансовых потерь. Он всего лишь помогает представить, являются ли риски, которым подвержена компания, теми рисками, которые она хотела бы на себя принять или думает, что она на себя приняла. Поэтому для расчета показателя рисковой стоимости (VaR), следует использовать и другие методы анализа риска.

Концепция рисковой стоимости (VaR) проста и основана на интуиции, однако вычисление рисковой стоимости (VaR) часто становится весьма сложной статистической проблемой. В целом, общий недостаток VaR заключается в использовании исторических данных. И если условия на рынке меняются, например, рынка или корреляция между активами, то VaR учтет эти изменения только через определенный промежуток времени. А до этого момента оценка VaR будет некорректна.

Существует множество методов вычисления VaR, но все они имеют схожую структуру и состоят из следующих этапов: вычисление рыночной стоимости актива или портфеля активов; оценка вероятностного распределения доходности актива или портфеля активов; выбор доверительного уровня и соответствующего ему значения рисковой стоимости.

Формально VaR вычисляется как квантильная функция VaR1-p % = F-1(p) распределения дохода актива или портфеля активов. В риск-менеджмент (1-р)% называется доверительным уровнем вычисления VaR, а р – это вероятность получить потери более крупные, чем VaR. Как правило, для краткосрочных позиций считается, что □ = 0 (□ и □ – параметры случайной переменной (r), имеющей нормальное (гауссовское) распределение). Р(|r – □ | > 1,65 □ ) =0,10. Величина 1,65 □ – это максимальное изменение прибыльности, финансового инструмента, ожидаемое с 90%-ной вероятностью.

Рассмотрим методологию расчета валютного риска методом VaR

Для расчета VaR необходимо знать статистические данные о котировках валют (от 300 значений и больше), текущий курс валют, заданный уровень вероятности, временной горизонт и величину открытой валютной позиции.

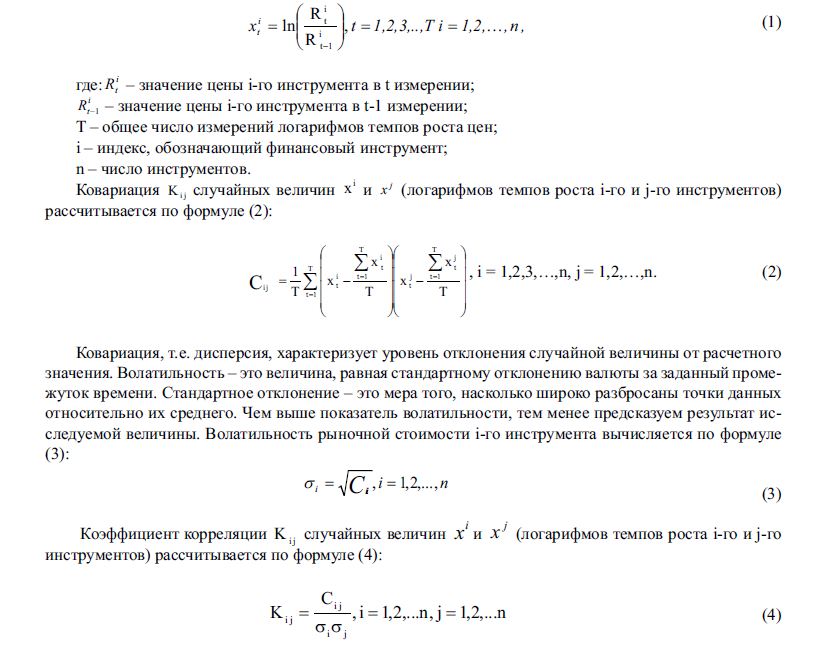

На основе данных о валютных позициях производится расчет логарифмов темпов роста (начиная с первого, а не с нулевого измерения). Логарифм темпа роста характеризует интенсивность изменения валюты и является случайной величиной, распределение которой в данной методике предполагается близким к нормальному. Логарифм темпа роста цены i-го инструмента в момент t измерения рассчитывается по формуле (1):

Корреляция является мерой, с которой значение одной составляющей связано со значением другой составляющей. Коэффициент корреляции задает и числовое значение, и направление изменения курса валют. Знак коэффициента определяет относительные направления того, что курсы валют изменяются, в то время как его значение определяет силу относительных изменений курсов. Значение коэффициента располагается от –1 до +1 в зависимости от характера отношений, чем ближе он к единице по абсолютной величине, тем сильнее взаимосвязь, чем ближе к нулю – тем слабее взаимосвязь.

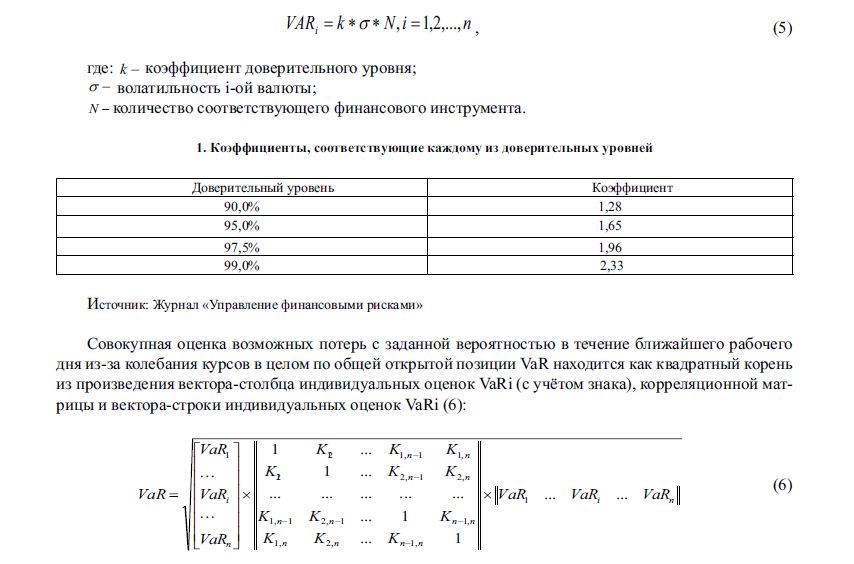

VaRi каждой валюты находится как произведение прогнозируемого значения волатильности i-ой валюты, количества соответствующего финансового инструмента (его объем) и коэффициента соответствующего выбранному доверительному уровню (например, 1, 65 при доверительном уровне 95% по таблице 1 (5):

Источник: Журнал «Управление финансовыми рисками»

После количественной оценки валютного риска специалисты определяют величину возможных финансовых потерь и устанавливают лимит на риск. В рамках данной задачи производится расчет валютных позиций компании по каждой из валют. Валютная позиция может быть рассчитана как на определенную дату (по факту), так и с учетом планируемых в будущем расчетов.

Исходя из вышеизложенных формул и пояснений, убеждаемся в простоте расчетов. Рядовой специалист сможет произвести расчеты для оценки рисков компании, имея начальные навыки расчетов математики. Хотелось бы отметить и тот факт, что в практике финансового менеджмента всегда существовала потребность в единой, оперативной и общепонятной оценке возможных потерь стоимости портфеля активов, денежного потока, выручки компании на определенный период времени. И популярность VaR в первую очередь объясняется тем, что благодаря известной упрощенности, он стал доступен для понимания руководителей на всех уровнях управления компанией.

Показатель VаR как статистика, характеризующая риск инвестиционного портфеля, валютной позиции и другое, несомненно, обладает многими достоинствами, главными из которых являются относительная простота представления информации о риске (в виде только одного значения в стоимостном выражении) и практическая полезность для управления рисками компании. Главный и самый веский аргумент в пользу изучения и применения в казахстанской практике VаR заключается в том, что он стал общепризнанным методом оценки риска среди участников западной финансовой системы, и, что более важно, среди регулирующих органов. Так, например, BIS определяет для банков требования к собственному капиталу на основе соотношения между значением VаR банка и размером капитала банка.

В то же время, исследование показывает, что, несмотря на кажущуюся положительность, концепция VaR имеет некоторые ограничения применения. В значительной степени слабыми сторонами концепции VaR являются предположения о принимаемом доверительном уровне и рассматриваемом нормальном состоянии рынка, в чистом виде принимаемые при составлении модели и естественным образом упускаемые из виду при использовании результатов. Практически каждое последующее усложнение модели по сравнению с минимальной «базовой комплектацией» неизбежно накладывает новые ограничения на распространение полученных выводов. Индивидуальный характер оценки, определяющий и полноту VaR-концепции, позволяющий учитывать специфику рынков, инструментов, стратегий и целей анализа, также создает определенные проблемы, частично устраняемые использованием стандартных реализаций типа Риск-Метрис.

ЛИТЕРАТУРА

- Энциклопедия финансового риск-менеджмента под редакцией А.А. Лобанова и А. В. Чугунова. – 2е изд., переработанное и дополненное – М.: Альпина-Бизнес Букс, – 2007.

- Журнал «Управление финансовыми рисками». – №3 (11), – 2007.

- Темниченко М. Н. Перспективы риск-менеджмента. //Финансовый менеджмент – 2008. – №2.

- Байтурганов А.М. «Система управления рисками»//Рынок ценных бумаг: – №47 (55). – 2009.

- Джекибаева Д. Современные проблемы риск-менеджмента в Казахстане. //Банки и финансы. – №5 (13)