Современная эпоха рыночных отношений характеризуется целой серией глобальных изменений и противоречий, обусловленных взаимозависимостью и взаимосвязанностью между дальнейшим развитием общества и формированием окружающей природной среды. При таких обстоятельствах возникает необходимость пересмотра главных и существенных принципов и самого механизма взаимоотношений между современным обществом и природой. Сфера взаимодействия общества и природы подразделяется на три группы отношений: природопользование, охрана окружающей среды и обеспечение экологической безопасности.

Одним из новых инструментов, который позволяет эффективно регулировать эколого-экономические отношения и направлен на обеспечение требований экологической безопасности, является экологический аудит. В целом, аудит как элемент системы обеспечения прав собственности чрезвычайно важен для экономики, так как позволяет уменьшить информационный и коммерческий риск, связанный с принятием управленческих решений.

Экологический аудит является одним из наиболее действенных инструментов для разработки мер по снижению техногенного воздействия предприятия на окружающую среду. Экологический аудит является неотъемлемой частью системы экологической безопасности и снижения угроз, возникающих в результате антропогенных и природных воздействий на окружающую среду [1].

В Республике Казахстан (РК) организация государственного регулирования деятельности в области экологического аудита относится к компетенции природоохранных органов.

В настоящее время в РК подготовлен проект Закона РК «Об экологической аудиторской деятельности» состоящий из 6 глав и 28 статей по регулированию отношений, возникающих между государственными органами, юридическими и физическими лицами в процессе осуществления экологической аудиторской деятельности в РК с целью предотвращения негативного воздействия управленческой, хозяйственной и иной деятельности на окружающую среду, жизнь и здоровье населения РК.

Утверждены правила лицензирования экологической аудиторской деятельности в соответствии с п. 2 ст. 9 Закона РК от 17 апреля 1995 г. № 2200 «О лицензировании» и ст. 7 закона РК от 15 июля 1997 г. «Об охране окружающей среды»; Протоколом совещания у первого заместителя Премьер-Министра РК от 14 мая 2003 г. № 17-82/9059 «О совершенствовании системы лицензирования», п. 52 Плана мероприятий по реализации Концепции правовой политики РК, утвержденного постановлением Правительства РК от 30 ноября 2002 г. № 1274; Указом Президента РК от 20 сентября 2002 г. № 949 «О Концепции правовой политики Республики Казахстан»; Указом Президента от 3 декабря 2003 г. № 1241 «Об одобренииb Концепции экологической безопасности Республики Казахстан на 2004-2015 годы» [2].

Осуществление лицензирования экологической аудиторской деятельности с целью проведения данного вида лицензирования обусловлена созданием достаточного потенциала для эффективного сдерживания загрязнения и деградации окружающей среды в период роста экономики страны, особенно трансграничным воздействием промышленных аварий, возникающих в результате экологической опасной деятельности.

Разработано положение о порядке проведения экологического аудита в РК в соответствии с Законом РК «Об охране окружающей среды», Указом Президента РК от 20 сентября 2002 г. № 949 «О Концепции правовой политики Республики Казахстан», Указом Президента от 3 декабря 2003 г. № 1241 «Об одобрении Концепция экологической безопасности Республики Казахстан на 2004–2015 годы» [3; 4].

Настоящее положение распространяется на деятельность всех индивидуальных экологических аудиторов и экологических аудиторских организаций, получивших в установленном законодательством порядке лицензию на право осуществления экологической аудиторской деятельности. Особенности проведения отдельных видов экологического аудита могут быть установлены стандартами, действующими на территории РК.

В положении о порядке проведения экологического аудита в РК экоаудирование определено как вид деятельность по осуществлению независимой проверки хозяйственной и иной деятельности организаций и граждан, с целью установления правильного соблюдения ими норм и правил охраны окружающей среды, экологических требований, оценки информации о состоянии технологического и природоохранного оборудования лиц, осуществляющих экологически опасные виды хозяйственной деятельности, включая правильность составления отчетности по использованию и воспроизводству природных ресурсов

В соответствии со ст. 81 ЭК РК, видами экологического аудита являются обязательный аудит и инициативный аудит.

Инициативный экологический аудит проводится по инициативе аудируемого субъекта либо его участника с учетом конкретных задач, сроков и объемов экологического аудита, предусмотренных договором на проведение экологического аудита между инициатором и экологическим аудитором или экологической аудиторской организацией.

Основаниями для проведения обязательного экологического аудита физических и юридических лиц являются:

- значительный ущерб окружающей среде, нанесенный хозяйственной и иной деятельностью физических и юридических лиц, подтвержденный документально;

- реорганизация юридического лица-природопользователя, осуществляющего экологически опасные виды хозяйственной и иной деятельности, в форме слияния, разделения и выделения;

- банкротство юридических лиц-природопользователей, осуществляющих экологически опасные виды хозяйственной и иной деятельности [5].

Также экологический аудит проводиться в обязательном экологическом страховании в соответствии с законом РК «Об обязательном экологическом страховании» от 13 декабря 2005 г. № 93 ст. 18 «Проведение экологического аудита»

Важным направлением реализации Государственной стратегии устойчивого развития, направленной на сбалансированное решение социально-экономических задач на перспективу и сохранение благоприятного качества окружающей среды, является применение экологического аудита как инструмента обеспечения благоприятного экологического климата. Данное обстоятельство связано с необходимостью интеграции Казахстана в систему мировой экономики и международной экологической безопасности, а также с усилением требований законодательства в области охраны окружающей среды

Для этого необходимо содействие развитию экоаудита предприятий и предпринимательству в сфере охраны окружающей среды. Таким образом, экологический аудит рассматривается главным образом не столько как правовой, но главным образом как экономический и финансовый механизм регулирования в сфере природопользования.

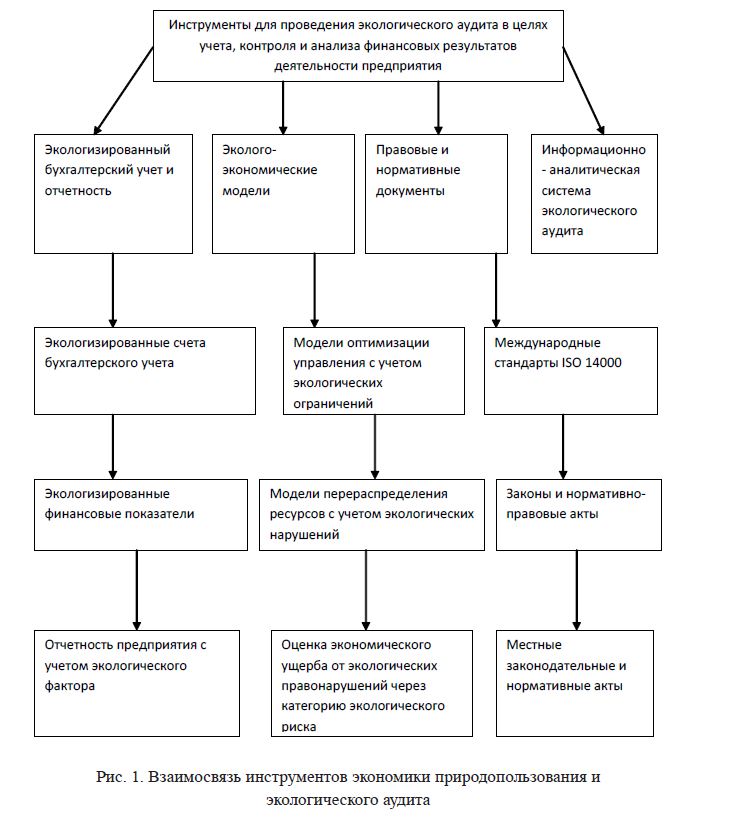

На рис. 1 показана взаимосвязь инструментов экономики природопользования и экологического аудита для целей учета, контроля и анализа финансовых результатов деятельности предприятия, Международные стандарты финансовой отчетности предназначены для обеспечения наиболее полного и объективного отображения финансового положения предприятия, под которым понимается наличие экономических ресурсов, принадлежащих предприятию и выражаемых в денежном эквиваленте. Вместе с тем, вне поля зрения остаются ресурсы окружающей среды, используемые предприятием в его хозяйственной деятельности, но не учитываемые в бухгалтерских регистрах (например, ввиду отсутствия их стоимостного измерителя). С другой стороны, на выходе производственного процесса предприятие ведет учет количества готовой продукции (выполненных работ, предоставленных услуг), оставляя вне поля зрения такие факторы, как деградация окружающей среды: измененный ландшафт вследствие депонирования отходов; ущерб, нанесенный экосистеме загрязнения окружающей среды и т.д.

Для того, чтобы в ходе подтверждения достоверности данных финансовых отчетов, проверок соответствия деятельности предприятия требованиям международных экологических стандартов аудиторы могли учитывать процессы взаимодействия и интеграции экологических, экономических и социальных факторов, необходимы надежные, имеющие единую методологическую и правовую базу, методики, учитывающие экономические аспекты воздействия предприятия на окружающую среду. Сказанное в полной мере относится не только к сфере промышленности, сельского хозяйства, но также в значительной мере и к динамично развивающейся сфере сервиса и услуг (туризм, автозаправочные станции, складское хозяйство и т.д.) [6].

Важными аспектами внедрения механизма экологического аудита является обеспечение решения практических задач по экологической безопасности, снижению экологических и инвестиционных рисков.

Соответственно, основными задачами экологического аудита будут:

- обоснование экологической стратегии и политики организации;

- определение приоритетов при планировании природоохранной деятельности предприятия, выявление дополнительных возможностей ее осуществления;

- проверка соблюдения предприятием природоохранного законодательства, экологических норм и правил;

- снижение риска возникновения чрезвычайных ситуаций, связанных с экологическими аспектами деятельности предприятия;

- подготовка рекомендаций по совершенствованию деятельности предприятия в области обеспечения рационального природопользования, охраны окружающей среды и экологической безопасности.

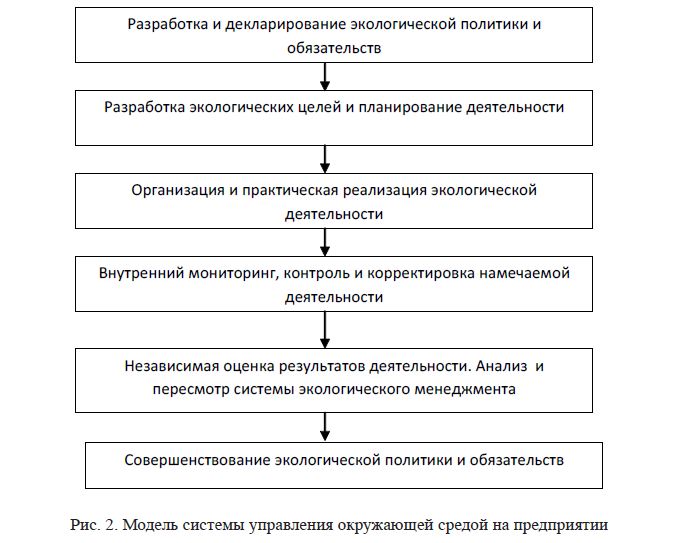

Экологический аудит в большой степени выявляет степень эффективности менеджмента организации, становится незаменимым звеном схемы взаимосвязи охраны окружающей среды и является незаменимой частью схемы управления окружающей средой. И поэтому, модель системы управления окружающей среды на предприятии должна иметь следующий вид (рис. 2).

При этом задачами менеджмента предприятий, решаемыми с применением экологического аудита должны быть:

- получение информации о степени соответствия организации установленным экологическим требованиям (как законодательным, так и разработанным самой организацией);

- внутреннее расследование причин аварии или нештатной ситуации, которая привела (или могла привести) к экологическим последствиям

- получение информации о возможностях совершенствования экологической результативности, сокращения затрат, связанных с использованием природных ресурсов, сырья, энергии и пр.;

- оценка исходной ситуации или оценка соответствия при разработке, внедрении и сертификации системы экологического менеджмента;

- выполнение условий финансовых организаций, страховых компаний (предоставление заключения экологического аудита при получении кредита, страховании и пр.);

- выявление ситуаций, которые могут привести к ответственности организации за совершенные (в том числе, ранее) нарушения;

- получение информации, которая может повлиять на стоимость компании при купле-продаже (в том числе, о загрязнении окружающей среды и изменениях в природных ресурсах, которые являются результатом прошлой деятельности);

- аудит систем экологического менеджмента (предварительный, сертификационный, внутренний);

- оценка рисков финансовой, административной и др. ответственности за экологические правонарушения.

С учетом имеющегося отечественного и зарубежного опыта, основными принципы осуществления экологического аудита являются:

- объективность и независимость экоаудиторов от проверяемой хозяйственной деятельности и третьих лиц при проведении экологического аудита;

- профессионализм и компетентность экоаудиторов в вопросах охраны окружающей среды, природопользования, экологической и промышленной безопасности, специфики обследуемого субъекта хозяйственной деятельности;

- достоверность и полнота информации, на которой базируются выводы экологического аудита (заключение);

- комплексность экологического аудита (охват всех экологических аспектов деятельности субъекта хозяйственной деятельности [7].

Рис. 1. Взаимосвязь инструментов экономики природопользования и экологического аудита

Анализ международного опыта свидетельствует о широком практическом применении процедуры экологического аудита в качестве средства получения и оценки экологической информации о предприятии или ином хозяйственном объекте с целью выработки необходимых корректирующих мер и принятия решений на различных уровнях управления – от руководства конкретного предприятия, организации до органов государственной власти (регион, область)

Несмотря на то, что цели и задачи программ ЭА могут быть различными, ряд результирующих параметров экоаудита в той или иной степени реализуются во всех программах: проверка и обеспечение соответствия деятельности действующим законодательным и нормативным документам; оценка эффективности существующей системы управления охраной окружающей среды; оценка риска, связанного с использованием тех или иных процессов, материалов, образованием определенных видов отходов и т.д.; оптимизация использования ресурсов, включая финансовые; четкое определение уровня ответственности в случае несоблюдения экологических требований; снижение риска и предотвращение применения штрафных санкций; выработка первоочередных мер и долгосрочной политики в области решения экологических проблем.

Рис. 2. Модель системы управления окружающей средой на предприятии

Таким образом, экологическая составляющая хозяйственной деятельности, учет и оценка экологических затрат и выгод в процессе деятельности предприятия должны стать важным элементом повышения качества жизни людей, конкурентоспособности национальной экономики.

Роль и место экологического аудита как инструмента экономики природопользования и охраны окружающей среды будет возрастать, что связано с необходимостью более полного и объективного отражения экологического вреда от хозяйственной и иной деятельности, платежей за природопользование, экологических затрат предприятия в его экономических и финансовых результатах.

Таким образом сделаны следующие выводы:

- Принятие Закона РК «Об экологической аудиторской деятельности» и при этом проведение экологического аудита должно быть обязательным

- Создание системы экологического аудита территориальных, промышленных комплексов, мониторинга эколого-экономической системы на основе применения и расширения комплекса показателей, состоящего из групп экологических, экономических параметров.

- Создание постоянно действующего институционального аппарата экоменеджмента (экспертных советов), обеспечивающих формирование системы превентивных мер с помощью проведения экоаудита, экомаркетинга на всех уровнях иерархии СЭЭС с целью формирования условий для перехода на путь устойчивого развития.

- Ввод в действие концепции внедрения экологического аудита территориальных, промышленных комплексов.

- Экологическое образование управленческого персонала в соответствии с концепцией устойчивого развития.

Следование предлагаемым практическим рекомендациям создает возможность формирования системы управления и обеспечения перехода на путь устойчивого сбалансированного развития эколого-экономической системы и совершенствования механизма экологического аудита.

ЛИТЕРАТУРА

- Серов Г.П. Экологический аудит и экоаудиторская деятельность: научно-практическое руководство. Акад. нар. хоз-ва при Правительстве Российской Федерации. – Москва: Дело,

- Постановление Правительства Республики Казахстан от 23 августа 2004 г. № 889 «Правила лицензирования экологической аудиторской деятельности» и «Правила ведения экологической аудиторской деятельности».

- Закон РК «Об охране окружающей среды» от 15.07.1997 г.

- Концепция экологической безопасности Республики Казахстан на 2004-2015 годы, одобренная Указом Президента РК от 3.12. 2003 г. №

- Экологический кодекс РК от 9.01. 2007 г. №212

- Сергеева Т.В. Экологический аудит: Уч. пос. для студентов вузов, обучающихся по спец-ям: «Бухгалтерский учет, анализ и аудит», «Экология» и «Природопользование» – М.: Юнити, 2005

- Сидорчук В.Л., Давыдова Р.Т. Экологический аудит в системе управления природопользованием: муниципальный уровень – М.: РЭФИА , 2001