Современное состояние развития бюджетирования как инструмента финансового менеджмента подтверждает, что его привлекательность неуклонно растет. Но практика показывает, что большинство компаний не готово сразу переходить на комплексную модель бюджетирования по ряду причин, поэтому необходимо выбирать модели, которые позволят сфокусироваться на основных областях деятельности.

Специфика деятельности компании предполагает индивидуальный подход к разработке функциональных бюджетов. Традиционные бюджетные структуры, как правило, составлены на базе типовых промышленных или коммерческих предприятий, а для организаций социальной сферы, строительных или жилищно-коммунальных предприятий они не подходят.

Исходя из практики разработки и внедрения систем бюджетного управления можно выделить следующие бюджетные модели:

- индивидуальная модель комплексного бюджетирования;

- универсальная бюджетная модель;

- бюджетирование отдельных областей деятельности;

- бюджетирование финансовых потоков;

- бюджетирование товарно-материальных потоков.

Отличительная особенность комплексного бюджетирования – предварительное построение процессной модели деятельности компании, с последующей привязкой формируемых функциональных бюджетов к результатам. Данная модель будет индивидуальной, учитывающей все отличительные особенности производственнофинансовой деятельности каждой компании. Такой подход применим для компаний любого профиля деятельности, даже для некоммерческих организаций.

Преимущества комплексного бюджетирования:

- фокусировка на особенностях предприятия;

- получение необходимой детализации плановых и фактических показателей;

- охват всех областей деятельности.

Главный недостаток данной модели – длительный срок разработки, и, как следствие, риски в достижении результата.

Универсальная бюджетная модель, также как и комплексная, охватывает все предприятие, однако является более простой с точки зрения разработки и функционирования. Первым шагом в разработке бюджетной структуры является определение перечня статей бюджета доходов и расходов и бюджета, а также формирование финансовой структуры исходя из объема финансовых полномочий подразделений предприятия. Затем создаются операционные бюджеты доходов и расходов по каждому центру ответственности. В случае если центры финансовой ответственности могут управлять платежами в рамках своей деятельности, то также формируются бюджеты движения денежных средств. Сумма финансовых результатов и чистых денежных потоков по элементам финансовой структуры дает соответственно финансовый результат и чистый денежный поток в целом по организации.

Преимущества универсальной модели:

- высокая скорость разработки и внедрения, особенно для многопрофильных предприятий;

- возможность относительно простого учета внутреннего оборота;

- быстрота планирования и консолидации фактических данных.

Недостатком является отсутствие функциональных планов, что иногда мешает взвешенной оценке планов по основным функциональным областям.

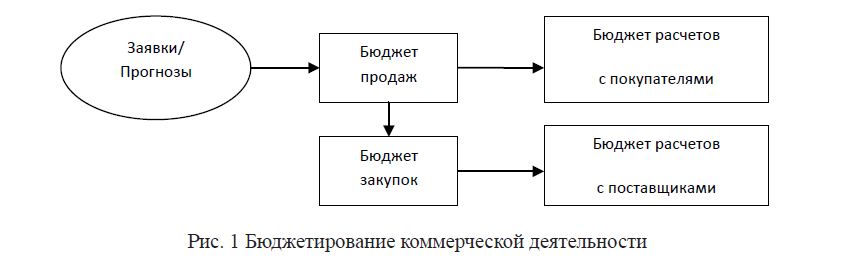

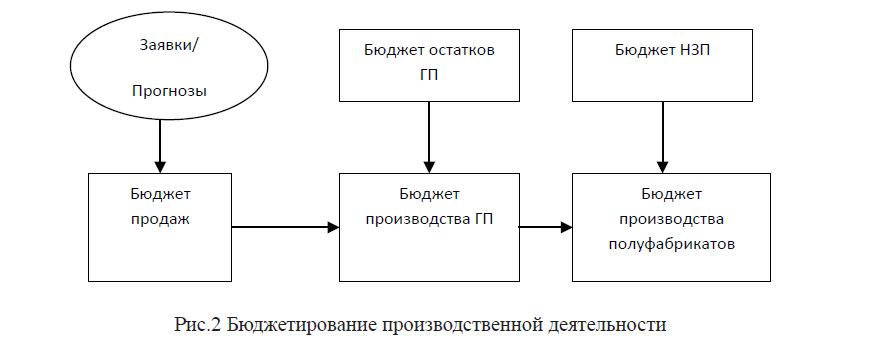

Модели бюджетирования отдельных областей хозяйственной деятельности являются наиболее простыми, их цель – предоставить информацию об актуальных для контроля областях деятельности компании. Такие модели могут содержать от одного до нескольких натуральных или натурально-стоимостных бюджетов. Для коммерческих и производственных предприятий такими бюджетами традиционно являются бюджеты продаж и производства.

Рис. 1 Бюджетирование коммерческой деятельности

Рис.2 Бюджетирование производственной деятельности

Преимуществами таких бюджетных моделей являются:

- быстрое и недорогое внедрение, позволяющее в короткие сроки получить контроль над наиболее актуальными областями деятельности;

- эффективное функционирование модели за счет небольшого числа бюджетов и простоты связей между ними.

Недостатками данных моделей является то, что из-за их ограниченности нет возможности учесть все влияющие факторы (к примеру, недостаточное финансирование может привести к невыполнению плана производства и т.д.), как следствие – низкая достоверность и результативность бюджетов.

Бюджетирование финансовых потоков является самой распространенной моделью.

Это объясняется следующими ее преимуществами:

- высокая скорость внедрения за счет небольшого количества бюджетов и связей между ними;

- как следствие относительно низкая стоимость внедрения.

Результирующим бюджетом данной модели является бюджет движения денежных средств (БДДС). Цель его составления – управление платежеспособностью (ликвидностью) предприятия.

БДДС отражает движение денежных средств по видам и направлениям движения.

Структура БДДС позволяет планировать, учитывать и анализировать денежные потоки в разрезах: направленности денежных потоков; структуры выплат и поступлений по направлениям их движения; объемов выплат и поступлений (совокупных, по группам статей и по отдельным статьям); промежуточных и итоговых результатов; остатков денежных средств.

Модель бюджетирования товарно-материальных потоков является более сложной, чем предыдущие бюджетные модели. Однако именно эта модель позволяет управлять наиболее важным для предприятия показателем – прибыльностью/рентабельностью основной деятельности. Преимуществами данной модели являются:

- относительно невысокая стоимость и сроки внедрения (по сравнению с комплексной моделью);

- возможность управления наиболее важным показателем деятельности предприятия – прибылью от основной деятельности, что особенно актуально в среднеи долгосрочной перспективе;

- возможность эффективного управления основными областями хозяйственной деятельности – продажами, производством, и закупками;

- возможность контроля и управления прямыми и косвенными расходами.

К недостаткам модели можно отнести отсутствие комплексности, и как следствие, зависимость результатов от неучтенных факторов (финансовых потоков, инвестиционных и прочих расходов).

Результирующим бюджетом данной модели является бюджет основной деятельности (БОД). Структура БОД раскрывает: структуру доходов предприятия по основной деятельности; структуру расходов по основной деятельности; объемы доходов и расходов; разницу между доходами и расходами от основной деятельности за период (т.е. валовую прибыль или убытки).

Обобщая представленную характеристику типов бюджетных моделей, необходимо отметить, что хотя формально не все модели соответствуют общепринятому понятию бюджетного управления, все они обладают признаками, выделяющими бюджетирование в отдельную управленческую технологию:

- наличие центров финансовой ответственности (ЦФО);

- наличие взаимосвязанных бюджетов, позволяющих планировать деятельность и учитывать факт в одних и тех же разрезах;

- возможность доработки и оптимизации системы.

Именно выбор оптимальной бюджетной модели на этапе разработки финансовой и бюджетной структур позволит предприятиям получить максимальный результат, выражающийся в повышении прозрачности бизнеса и улучшении финансовых показателей в кратчайшие сроки, а также обеспечить возможность дальнейшего роста и развития системы.