В условиях свободных экономических отношений неизбежно возникает неопределенность в достижении результатов хозяйственной деятельности, степень которой может существенно возрасти при нестабильности внутренних и внешних процессов. Особое внимание в этой связи следует уделять исследованию рисков, рассматривая их в качестве индикаторов изменений и важной составляющей экономической политики строительных предприятий. Важность данного положения определяется и тем, что именно состояние строительного сектора является индикатором макроэкономической ситуации в стране. Традиционный подход к исследованию и формированию методологии управления рисками связан с позицией, при которой риск рассматривается как потенциально опасная или выгодная с точки зрения последствий ситуация. Соответственно, объектом управления будут выступать преимущественно вероятностные характеристики риска. Однако такой подход представляется ограниченным, и расширить его возможно за счет применения комплексной системы управления рисками.

В большинстве случаев, рассматривая риск как конкретное событие, не принимается во внимание его степень воздействия. В практических ситуациях риск не относится к категории случившихся или не случившихся событий. Их влияние существенно варьируется в зависимости от условий возникновения. Изменчивость и уровень предсказуемости (неопределенности) будущих сценариев определяют качество анализа риска. Поэтому многие исследователи полагают, что термин «риск» должен быть заменен на более нейтральный термин, а именно на «неопределенность», поскольку неопределенность включает в себя изменчивость и вероятность возникновения самих рисков.

Безусловно, неопределенность является критичной для любого проекта, оказывая влияние на достижение целей по времени и затратам. Однако, все-таки не следует отождествлять указанные понятия, поскольку неопределенность является внешним условием, влияющим на значения параметров риска, таких как вероятность, опасность. Тем самым, определение риска как события или явления не является достаточным, необходимо рассматривать неопределенность и непредсказуемость, связанные с будущими условиями функционирования инвестиционного проекта. Особый интерес вызывают исследования, в которых источниками рисков являются взаимозависимость задач и неопределенность [1]. С нашей точки зрения, неопределенность является следствием изменчивости внешних и внутренних условий и отсутствия данных. В связи с этим выделим следующие виды неопределенности:

- неопределенность, связанная с оценками реализации проекта;

- неопределенность в отношении маркетинга и логистики;

- неопределенность в отношении целей и приоритетов;

- неопределенность в отношениях между участниками проекта.

Последний вид представляет наибольший интерес, поскольку трудности, связанные с определением обязанностей, возможностей и надлежащих механизмов по координации и контролю, являются достаточно распространенным источником неопределенности, причем эти отношения могут включать или не включать формальные контрактные взаимоотношения. Поэтому необходимо определить, какова неопределенность, характерная для строительных площадок, и что нужно сделать, чтобы управлять неопределенностью. В научной литературе под причинами возникновения риска понимаются: объективные или субъективные действия, влекущие наступление неблагоприятных и неожиданных событий; условия, вызывающие напряженность; факторы, определяющие степень неопределенности среды [2]. В качестве причин общего характера указываются: экономическая деятельность предприятия, проблемы информационного обеспечения, влияние внешних макрои микрофакторов. К числу частных причин, вызывающих возникновение рисковых ситуаций, относят:

- отказ партнеров от заключения договоров или предложение неприемлемых условий соглашений;

- изменения на рынке закупок в части ассортимента, условий продаж, изменений законодательства;

- изменение потребностей, профиля и специализации, уровня доходов и платежеспособности потребителей;

- производство продукции, не соответствующей требованиям по качеству;

- изменение репутационной составляющей бизнеса, влияющей на инвесторов, кредиторов, клиентов.

Указанные причины могут привести к возникновению целого комплекса рисков: отсутствия или дефицита сырья и материалов; отсутствия оплаты или несвоевременного поступления платежей за реализованную продукцию; отказа покупателя от оплаченной продукции; неполучения кредитов, инвестиций. Как свидетельствует многолетний опыт, в Казахстане сферой экономики, наиболее подверженной рискам, которые вызваны как внешней, так и внутренней средой предприятия, является строительная сфера, при этом, если в условиях социалистической экономики управление рисками рассматривалось на макроуровне, то механизм управления рисками в условиях рыночных отношений носит совершенно иной характер. Принимая во внимание незначительный, и, в большинстве своем, негативный опыт казахстанских строительных предприятий в рыночных условиях отношений, сопровождающийся постоянной потерей финансовой устойчивости, возникает необходимость формирования комплексной системы управления рисками. В основе реализации комплексной системы управления рисками лежат ряд признаков, зависящих от рыночной стратегии предприятия [3].

Если на данном этапе стратегия предприятия направлена на поддержание финансовой стабильности, то все мероприятия по управлению рисками имеют своей целью компенсацию существующих факторов финансовой неустойчивости. Поскольку все эти факторы сосредоточены в бизнес-среде, то комплексная система управления рисками ориентирована на реализацию принципа максимального учета внешних факторов.

В том случае, если стратегия предприятия сосредоточена на овладение максимально возможной доли рынка, то комплексная система управления рисками ориентирована на принцип компенсации рисков на внутрифирменном уровне.

Следует заметить, что в стабильной ситуации управление рисками актуально, поскольку обусловлено наличием конкуренции на рынке инвестиционных проектов и также в этих условиях целесообразно идентифицировать риски и планировать управление. В связи с тем, что деятельность любого инвестиционного проекта относится к тому или иному региональному уровню, анализ внешних рисков классифицируется на два уровня.

К первому уровню относятся риски макроэкономического уровня, а второй уровень определяют риски на мезоуровне. Макроэкономические риски, в свою очередь, подразделяются на внешнеэкономические риски, внутриэкономические риски и социально-политические условия.

Внешнеэкономические риски инвестиционных проектов – это, прежде всего, риски, связанные с изменением внешних источников финансирования инвестиционных проектов, ростом импорта и изменениями в государственной политике, касающимися импорта той или ной продукции, соответствующей деятельности инвестиционного проекта.

К внутриэкономическим рискам инвестиционного проекта относятся изменение уровня инфляции, рост реального ВВП, колебание мировых цен на энергоносители и изменение инвестиционной политики государства. Социально-политические риски определяются политической нестабильностью, уровнем безработицы и состоянием охраны окружающей среды.

Мезоуровневые риски инвестиционных проектов будем систематизировать следующим образом: экономические риски, фискально-монетарные риски и риски социально-политического характера.

Экономические риски инвестиционных проектов определяются уровнем и характером конкуренции на рынке деятельности инвестиционного проекта, состояниями рынка средств производства и рынка рабочей силы, требованиями к потребительским свойствам продукции и возможностями привлечения инвестиций.

Фискально-монетарные риски определяются уровнем предоставляемого банковского процента, налоговыми условиями и возможностями привлечения акционерного капитала.

Социально-политические риски определяются уровнем занятости населения и демографической ситуацией, состоянием охраны окружающей среды, политикой использования земельных ресурсов и вторичного рынка сырья и отходов.

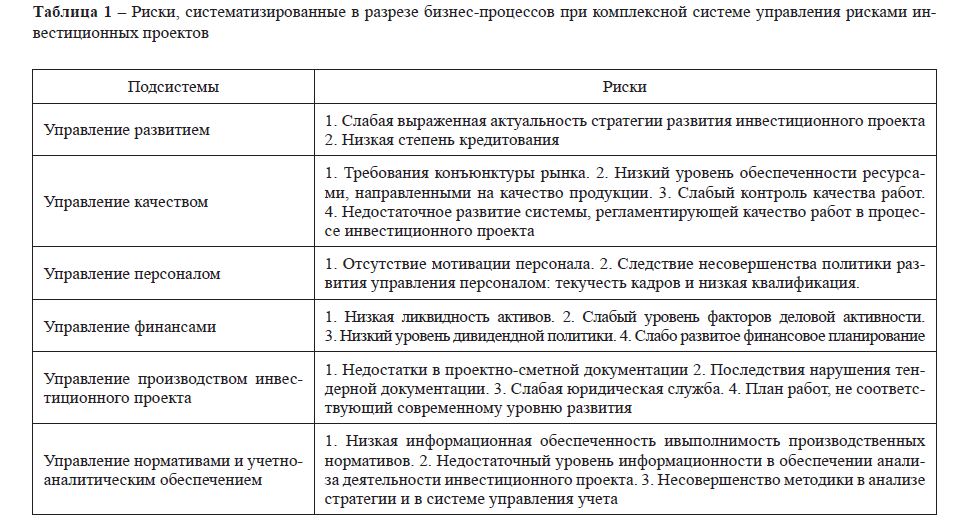

В процессе исследования источников рисков инвестиционных проектов, систематизированных в таблице 1, выяснилось, что круг источников рисков не ограничивается только системой функционального управления и нарушениями деятельности в ее отдельных подсистемах, но и внешними факторами, несмотря на то, что уровень их воздействия достаточно мал.

Таблица 1 – Риски, систематизированные в разрезе бизнес-процессов при комплексной системе управления рисками инвестиционных проектов

В настоящих условиях самым реальным путем для инвестиционных компаний является выделение позиции риск-менеджера в отдельную управленческую единицу, требующую пересмотра всех традиционных форм управления.

Такие изменения выражаются в участии рискменеджера в процессе формирования планов инвестиционных проектов, участии в политике сметного ценообразования и в предварительном анализе документации и участии в торгах. Поскольку источники риска охватывают не только производственную, но и финансовую, а также и инвестиционную деятельности предприятий, то в приводимой комплексной системе управления рисками проектов для достижения устойчивости инвестиционных проектов предлагается разграничить риски, формируя их таким образом, чтобы были выделены в целом риски от производственно-хозяйственной деятельности организации и отдельно риски по отдельным контрактным подрядным работам.

При этом такая комплексная система управления рисками должна разрабатываться не только в условиях неустойчивого развития деятельности предприятия, но и в состоянии стабильности рынка. Что касается различий, то они будут присутствовать как в перечне рисковых событий, так и в соответствующих действиях, направленных на их управление.

В качестве аналитического инструментария комплексной системы управления рисками инвестиционных проектов рассматриваются идентификационные модели рисковых событий, оценки вероятности их возникновения и системы воздействия на факторы деятельности инвестиционного проекта.

На первом этапе комплексной системы управления рисками инвестиционных проектов проводится анализ рисков инвестиционных проектов методом экспертных оценок, в основе которого ряд предположений с использованием следующего подхода:

- 0 – риск отсутствует и считается, что он не наступит, действия без учета и корректировочных расчетов;

- 0,25 – существует риск, но достаточно маловероятный риск;

- 0,5 – неопределенность, однако шансы наступления риска или избегания такового равновероятны;

- 0,75 – риск наступит по всей вероятности;

- 1,0 – наступление риска однозначно и не подлежит сомнению.

В предлагаемом исследовании в инструментарии комплексной системы управления рисками (КСУР) инвестиционных проектов рассмотрен подход, при котором систематизацию идентифицированных рисков по уровню их воздействия и влияния на проект рассматривают так [4]:

- 3 – риск, последствием которого будет полная невозможность реализации проекта, не достижение целей проекта;

- 2 – риск, результатом наступления которого будет снижение основных показателей проекта;

- 1 – риск, влияющий на отдельные показатели, связанные с затратами и со сроками реализации проекта.

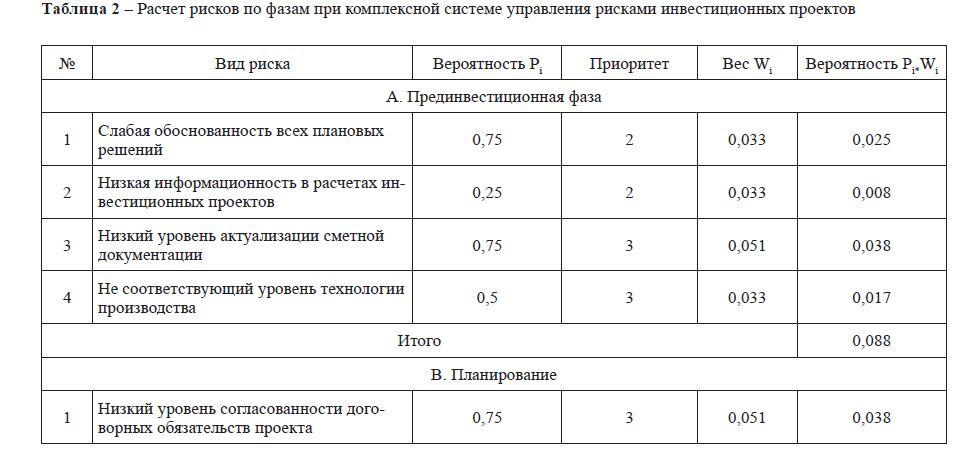

Риски, которым присваивают большие удельные веса, это риски с большим приоритетом, а в случае одинаковых приоритетов – веса присваиваются одни и те же, и это приводит к введению величины средней вероятности появления рисков по проекту. На втором этапе полученные результаты заполняются в таблице 2, где расчет рисков производится по фазам инвестиционных проектов.

Таблица 2 – Расчет рисков по фазам при комплексной системе управления рисками инвестиционных проектов

Анализируя данные, получаем, что высокая степень риска характерна для производственных и финансовых рисков, для которых величина вероятности составляет 0,281. И если ранжировать риски по возрастанию величины вероятности, то получим, что наиболее значимые риски расположены в такой последовательности: низкий уровень платежеспособности заказчика, увеличение цен на энергоносители и цен на материалы.

Третий этап построения комплексной системы управления рисками заключается в выборе методов минимизации рисков, производимых на базе анализа рисковых факторов. Применяемые при этом методы позволяют избежать потенциальные риски путем их устранения, или же позволят значительно снизить размер ожидаемых потерь в результате появления рисковых событий.

Следует учесть и такие методы минимизации рисков, которые воздействуют на качество управления инвестиционными проектами в целом: совершенствование управления кадрового потенциала, повышение уровня квалифицированных кадров, повышение эффективности организационной структуры, эффективности инвестиционной деятельности, развитие всесторонних связей с инфраструктурными организациями.

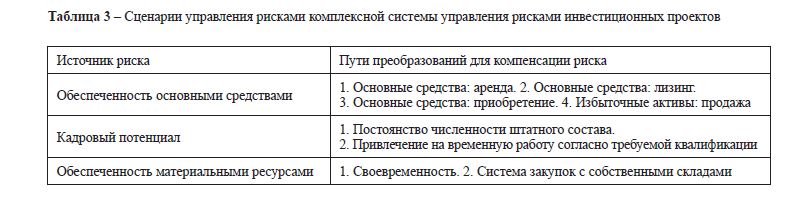

Разнообразие всех этих методов будет составлять основу при формировании различных сценариев функционирования организации в условиях рынка. На четвертом этапе построения комплексной системы управления рисками, который направлен на построение конкретного сценария управления рисками в разрезе бизнеспроцессов, необходимо учесть ориентацию такого подхода на развитие внутренних факторов и на возможности их преобразования (таблица 3).

Таблица 3 ‒ Сценарии управления рисками комплексной системы управления рисками инвестиционных проектов

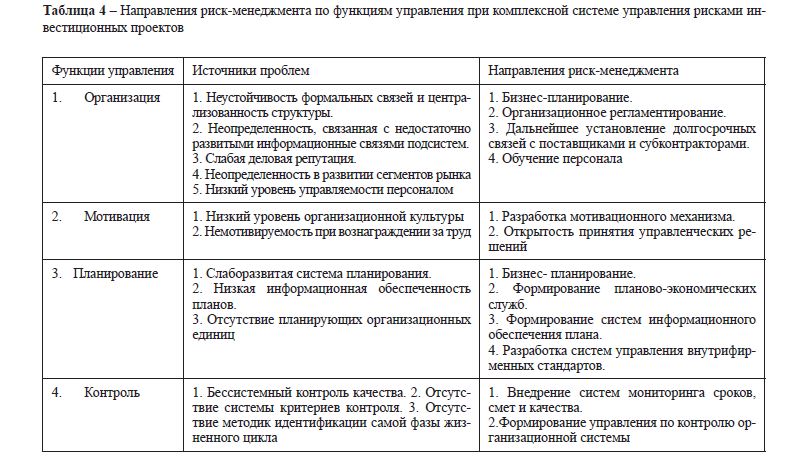

Пятый этап построения комплексной системы управления рисками предусматривает меры по управлению рисками в разрезе функций управления (таблица 4).

Таблица 4 – Направления риск-менеджмента по функциям управления при комплексной системе управления рисками инвестиционных проектов

Разработанная таким образом комплексная система управления рисками инвестиционных проектов имеет своей целью совершенствование управления такими подсистемами, как финансовая служба, маркетинговые продвижения, закупки. Тем самым, любое действие, связанное с управленческим решением в процессе управления инвестиционными проектами в условиях рискового предпринимательства, необходимо отразить в виде интегрирующего потенциала для стабильного функционирования одновременно всех перечисленных подсистем.

Как свидетельствует практика деятельности инвестиционных проектов, в большинстве случаев реализация инвестиционных проектов завершается с нарушением сроков, превышением сметной стоимости, что, в свою очередь, приводит к снижению позиции предприятий на рынке. Предлагаемая эффективная комплексная система управления рисками, предусматривающая анализ рисков, систему планирования мероприятий рискменеджмента, позволит усовершенствовать систему управления инвестиционными проектами в условиях рискового предпринимательства.

Литература

- Dubois, The construction industry as a loosely coupled system: im-plications for productivity and innovation / A. Dubois, L-E. Gadde //Construction Management and Economics. – 2002. – Vol.20, issue 7. – P. 621-631.

- Яхнеева, И.В. Моделирование и проектирование систем поставок в условиях риска / И.В. Яхнеева. [Текст] – М.: Библио-Глобус, 2013. – 176 с.

- Cамарская Н.А. Оценка уровня интегрального потенциала строительной организации в условиях неблагоприятного функционирования // Экономический анализ. – 2006. – № 4(61).

- Бирман Г., Шмидт С. Капиталовложения: экономический анализ инвестиционных проектов. – М.: ЮНИТИ-ДАНА, 2003.