В деятельности любого предприятия руководитель должен принимать множество различных управленческих решений, касающихся затрат предприятия, цены, объема реализации продукции и прибыли. Решение, принятое руководством, влияет на конечный финансовой результат предприятия. Поэтому для того, чтобы определить взаимосвязь между затратами, объемом реализации и прибылью, устанавливается такое понятие, как точка безубыточности. Он представляет собой объем производства и реализации, где расходы должны быть покрыты доходами. Точку безубыточности можно определить и в денежном выражении, и в единицах. В основе определения точки безубыточности лежит анализ взаимосвязи затрат, объема продаж и прибыли предприятия или анализ «затраты – объем – прибыль» (с англ. Cost – Volume –Profit; CVP-анализ).

Данный анализ является самым эффективным методом при планировании и прогнозировании деятельности предприятия, так как он позволяет определить оптимальные соотношения постоянных и переменных затрат, цен и объема реализации, а также позволяет снизить риск в предприятии к минимуму [1].

Основными элементами CVP-анализа являются маржинальный доход, коэффициент (норма) маржинального дохода, операционный рычаг (производственный леверидж), точка безубыточности, маржа безопасности.

Маржинальный доход представляет собой разницу между объемом реализации и переменными затратами. Данный показатель показывает размер вклада предприятия для того, чтобы покрыть постоянные затраты и получить прибыль.

Коэффициент (норма) маржинального дохода определяется делением маржинального дохода на объем реализации продукции и умножением на сто процентов. Данный коэффициент предполагает определение величины маржинального дохода на одну денежную единицу.

Под операционным рычагом (производственный леверидж) понимается влияние на прибыль предприятия при изменении объема реализации продукции. Данный показатель определяется делением маржинального дохода на прибыль предприятия.

Точка безубыточности в денежном варианте определяется делением постоянных затрат на коэффициент маржинального дохода, а в единицах определяется делением постоянных затрат на маржинальный доход на единицу [2].

Маржа (кромка) безопасности представляет собой величину, при которой прибыль может снизиться до того, как предприятие будет приносить убытки. Он может определяться и в денежном варианте, и в процентах.

В денежном варианте определяется разностью между объемом реализации и точкой безубыточности, а в процентном варианте определяется делением между маржой безопасностью в денежном варианте на объем реализации, умноженное на сто процентов.

Для того чтобы провести анализ безубыточности, необходимо для начала все затраты разделить на переменные и постоянные затраты.

Значит, к переменным затратам включаются: материальные затраты. К постоянным затратам: оплата труда, отчисления от оплаты труда, ремонт основных средств, износ основных средств и амортизация нематериальных активов, прочие расходы.

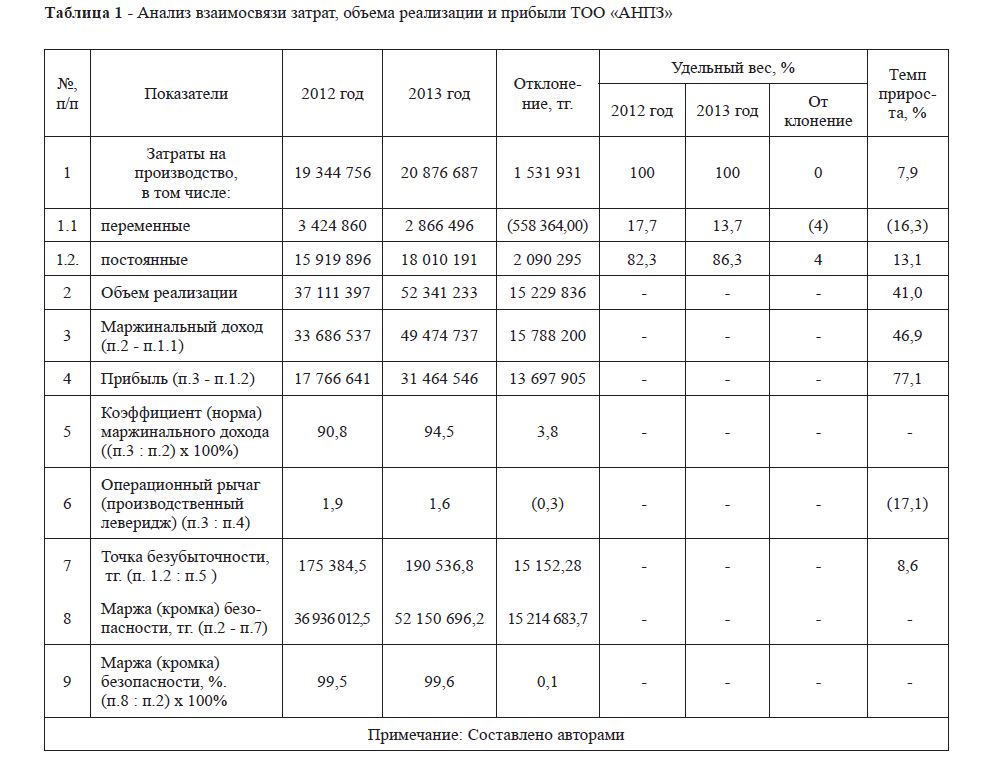

Проведем оценку взаимосвязи затрат, объема реализации и прибыли предприятия на исследуемом предприятии ТОО «Атырауский нефтеперерабатывающий завод» (далее ТОО «АНПЗ»), все данные представлены в таблице 1.

Таблица 1 Анализ взаимосвязи затрат, объема реализации и прибыли ТОО «АНПЗ»

По данной таблице видно, что величина маржинального дохода за отчетный период вырос на 15 788 200 тыс. тенге (темп прироста – 46,9%). Это говорит о том, что в ТОО «АНПЗ» увеличен объем реализации для того, чтобы покрыть постоянные затраты. Также вырос коэффициент (норма) маржинального дохода на 3,8% и составил в отчетном году 94,5%. Операционный рычаг (производственный леверидж) снизился на 0,3 пункта. И в отчетном 2013 году составил 1,6 пункта. Точка безубыточности в отчетном периоде выросла на 15 152,28 тыс. тенге и составила 190 536,8 тыс. тенге. Фактический объем реализации в 52 341 233 тыс. тенге превышает точку безубыточности, что является хорошей тенденцией.

Конечно, говорят, что чем ниже точка безубыточности, тем работа предприятия успешна, а при росте – говорится об ухудшении положения предприятия. Можно согласиться с этим в том случае, если на предприятии остается неизменный объем реализации, или предприятие не растет и не расширяется. Увеличение объема реализации приводит к увеличению постоянных затрат. Поэтому при росте объема производства растут затраты на ремонт и обслуживание оборудования. При расширении предприятия увеличиваются затраты на оплату труда, на рекламу и т.д. То есть точка безубыточности меняется в зависимости от оборота предприятии.

Поэтому получается, что точка безубыточности не дает объективного ответа. Однако она всегда определит, какой объем реализации (продаж) нужен для того, чтобы предприятие не имело убытков.

Точка безубыточности не всегда может определить, что финансовое положение предприятия укрепилось или ослабло. Поэтому используется показатель «маржа (кромка) безопасности».

В данном случае маржа (кромка) безопасности увеличилась на 15 214 683, 7 тыс. тенге, или на 0,1%. Данная величина является не слишком высокой, но организация, чтобы работать без убытков, могла реализовать продукции на 0,1% меньше.

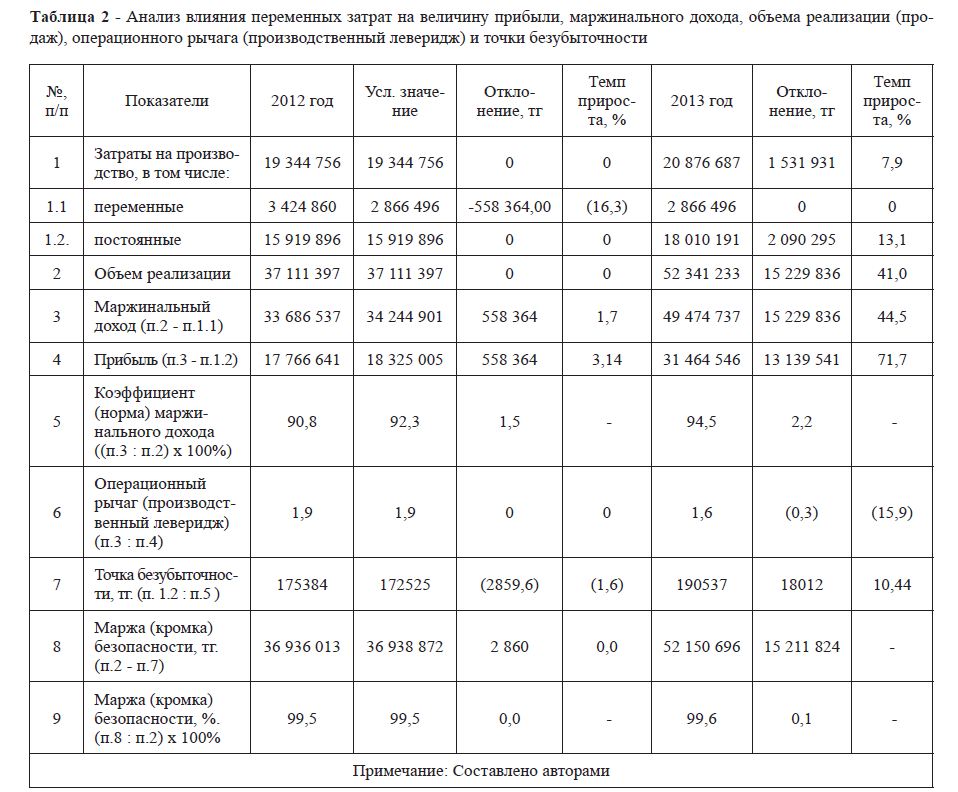

Теперь в таблице 2 рассмотрим, как влияют переменные затраты на величину прибыли, маржинального дохода, объема реализации (продаж), операционного рычага (производственный леверидж) и точки безубыточности.

Таблица 2 Анализ влияния переменных затрат на величину прибыли, маржинального дохода, объема реализации (продаж), операционного рычага (производственный леверидж) и точки безубыточности

Как видно по таблице 2, в 2012 году произошло снижение переменных затрат на сумму 558 364 267,65 тыс. тенге, в результате маржинальный доход вырос на аналогичную сумму (558 364 276,76 тыс. тенге), снижение переменных затрат приводит к увеличению прибыли на ту же сумму (558 364 276,76 тыс. тенге), коэффициент маржинального дохода вырос на 1,5%, операционный рычаг (производственный леверидж) остался неизменным в 2012 году, а в 2013 году данный показатель снизился на 0,3%, это говорит, что при снижении объема реализации на 1% прибыль предприятия сократится менее значительно – на 0,3%. Точка безубыточности в 2012 году снизилась на 2859,6 тыс. тенге, а в 2013 выросла на 18 012 тыс. тенге. Маржа безопасности в процентах осталась неизменной, в 2013 году возросла на 0,1%

Таким образом, можно сказать о том, что сокращение переменных затрат является положительным фактором, что приводит к снижению либо к неизменности показателя операционного рычага (производственный леверидж), к укреплению финансового положения, что положительно влияет на хозяйственную деятельность ТОО «АНПЗ».

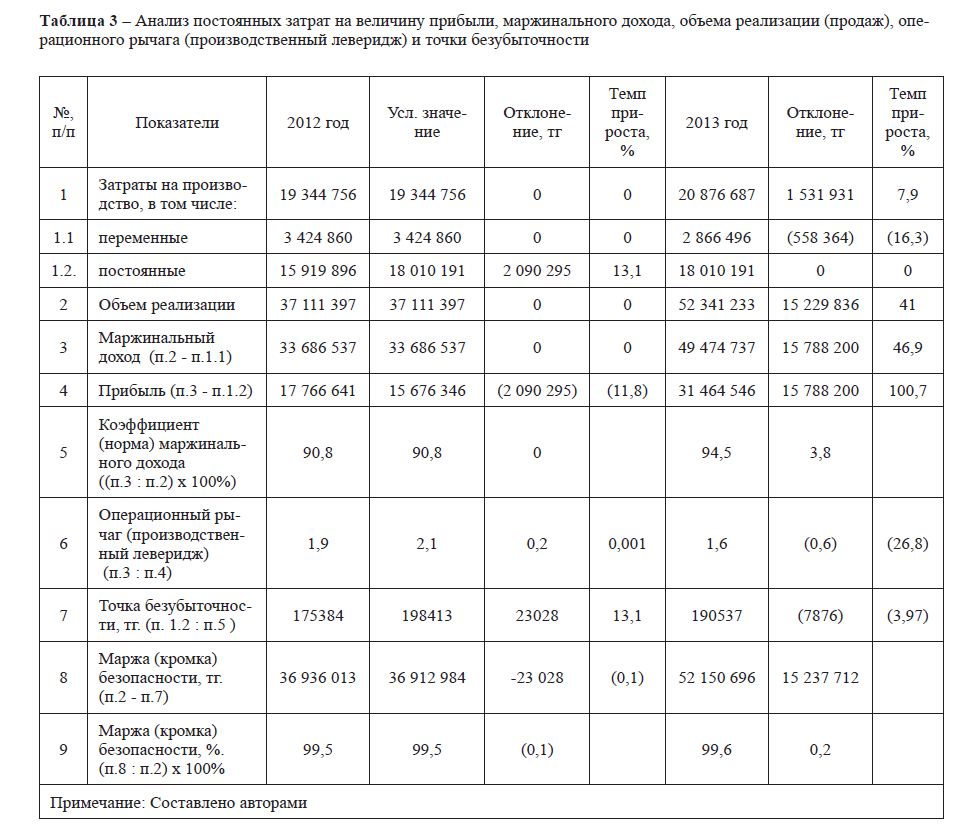

В таблице 3 рассмотрим, как влияют постоянные затраты на величину прибыли, маржинального дохода, объема реализации (продаж), операционного рычага (производственный леверидж) и точки безубыточности.

Таблица 3 – Анализ постоянных затрат на величину прибыли, маржинального дохода, объема реализации (продаж), операционного рычага (производственный леверидж) и точки безубыточности

Как видно из таблицы 3, произошло увеличение постоянных затрат на 2 090 295 тыс. тенге, в результате снижение прибыли на аналогичную сумму – 2 090 295 тыс. тенге не ведет к изменению маржинального дохода, но ведется к росту прибыли. Операционный рычаг (производственный леверидж) в 2012 году вырос на 0,2 пункта, но в 2013 году снизился на 0,6 пункта, что является положительным фактором, так как наблюдается рост объема реализации на 15 229 836 тыс. тенге. При увеличении постоянных затрат в 2012 году увеличивается величина точки безубыточности на 23 028 тыс. тенге, в результате маржа безопасности снижается на аналогичную сумму – 23 028 тыс.тенге, или на 01%.

Однако в 2013 году маржа безопасности увеличивается на 0,2%, что является благоприятным фактором. Таким образом, все указанные факты положительно влияют на хозяйственную деятельность ТОО «АНПЗ».

Литература

- Карпова Т.П. Управленческий учет: учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 351 с.

- (Серия «Профессиональный учебник: Бухгалтерский учет»).

- Управленческий учет: учебное пособие / под ред. А.Д. Шеремета. – М.: ИД ФБК-ПРЕСС, – 512 с. (Серия «Академия бухгалтера и менеджера»).