Ряд исследователей в области управления финансами придерживаются точки зрения, согласно которой управление финансовыми ресурсами предприятия представляет собой систему, а другая часть авторов рассматривает данное понятие как процесс, с помощью которого осуществляется воздействие на величину капитала предприятия.

На наш взгляд, в системе финансового менеджмента необходимо выделить отдельную подсистему «управление финансовыми ресурсами предприятия», которое позволит обеспечить предприятие необходимыми финансовыми средствами для его устойчивого развития. По мнению И.А. Бланка, «управление финансовыми ресурсами как система включает принципы и методы разработки и реализации управленческих решений, связанных с обеспечение их эффективного формирования, распределения и использования в процессе хозяйственной деятельности» [1]. Аналогичной точки зрения придерживается В.Г. Белолипецкий, который определяет управление финансовыми ресурсами предприятия как систему, включающую совокупность целенаправленных методов, операций, рычагов и приемов воздействия на разнообразные виды финансов для достижения определенного результата [2]. Этот подход дополняет позиция Л.М. Бурмистровой, которая предлагает включить в систему управления финансовыми ресурсами предприятия финансовую политику, базирующуюся на анализе факторов эффективного использования финансовых ресурсов в краткосрочной и долгосрочной перспективе, определяющую направления деятельности финансовых служб. Кроме этого, в системе управления финансовыми ресурсами предприятия, помимо средств управления предприятием, выделяют субъектов управления, на которых возложена обязанность принятия управленческих решений. Эту точку зрения поддерживают авторы А.С. Ковалев и О.М. Кочановская, которые отмечают важность функций субъектов управления финансовыми ресурсами. Они определяют, что основным критерием эффективности формирования системы управления является степень реализации финансовыми управляющими своих задач, а именно обеспечение предприятия финансовыми ресурсами и эффективность их использования [3, 4]. Кроме того, в трудах Л.Н. Павловой управление финансовыми ресурсами предприятия подразделяется на управляемую и управляющую подсистемы. Автор связывает деятельность управляющей подсистемы с организацией, планированием, мотивацией и контролем финансовых ресурсов на предприятии [5].

Обобщив исследования ряда авторов, можно сделать вывод, что управление финансовыми ресурсами предприятия является одной из важных и ключевых подсистем финансового управления и включает в себя такие основные элементы, как субъекты управления, объекты, принципы, методы управления, инструменты, а также управляющую и управляемую подсистемы.

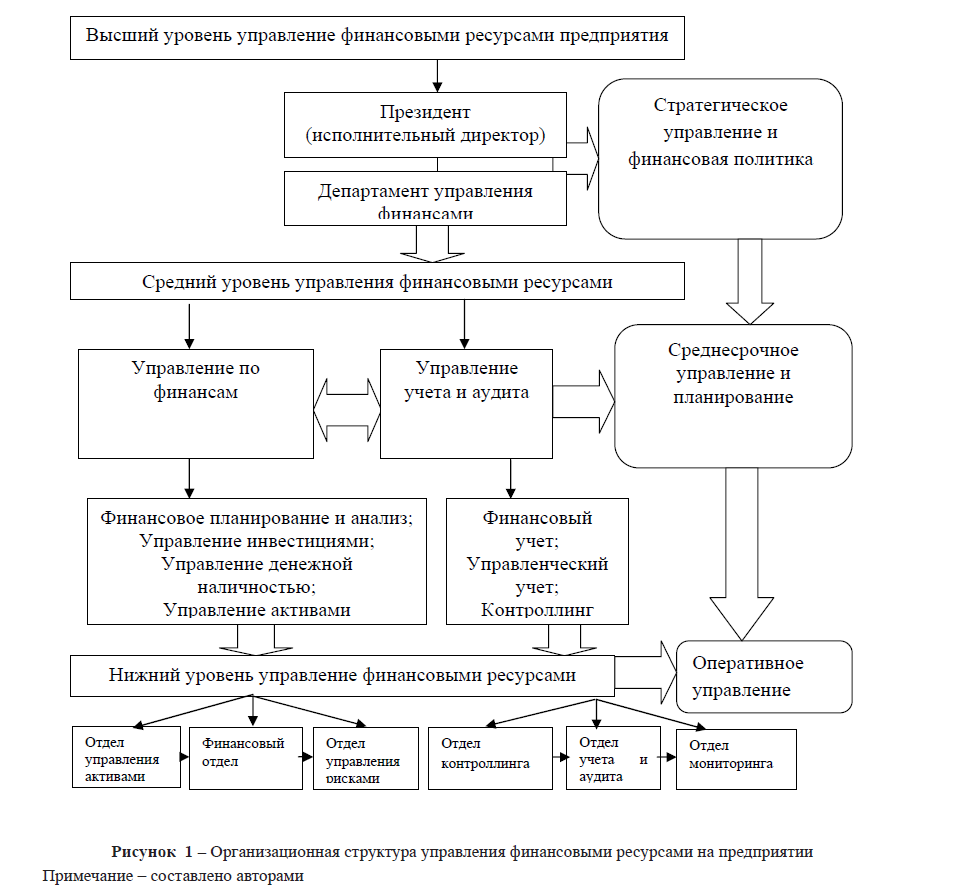

На основании вышеизложенного нами схематично представлена организационная структура управления финансовыми ресурсами предприятия (рисунок 1):

Рисунок 1 – Организационная структура управления финансовыми ресурсами на предприятии Примечание – составлено авторами

При этом, учитывая особую важность эффективности использования финансовых ресурсов предприятием, нами предлагается рассмотреть функции субъектов управления, деятельность которых направлена на достижение тактических и стратегических целей предприятия, поскольку именно от данных структурных элементов системы, от правильности принятия ими управленческих решений зависит дальнейшее развитие предприятия в целом.

Как видно из рисунка 1, круг обязанностей высшего уровня управления финансовыми ресурсами предприятия включает стратегическое управление, т.е. разработку и определение приоритетных направлений развития предприятия. К ним относятся обеспечение стабильно высоких темпов экономического развития предприятия, укрепление конкурентной позиции на рынке, снижение издержек, связанных с производственной деятельностью, достижение высоких финансовых показателей.

Процесс долгосрочного (стратегического) управления финансовыми ресурсами на предприятии невозможен без правильно разработанной финансовой политики, которая формируется на высшем уровне управления и представляет собой своего рода нормативную базу относительно управления денежным капиталом. Целью финансовой политики является поэтапная реализация выбранной стратегии предприятия, для чего решаются следующие задачи: выбор наиболее эффективных путей реализации стратегии, обеспечение платежеспособности и финансовой устойчивости предприятия, достижение оптимального соотношения собственного и заемного капитала организации [7].

Стратегия и тактика финансовой политики предприятия тесно взаимосвязаны, и правильно выбранная стратегия создает благоприятные возможности для решения тактических задач. Планирование, которое охватывает текущую деятельность предприятия и имеет продолжительность до одного года, называется оперативным планированием.

Деятельность среднего уровня организационной структуры связана со среднесрочным управлением финансовыми ресурсами предприятия, источниками финансирования и инвестиционной деятельностью. Управление источниками финансирования связано с формированием внутренних и внешних, краткосрочных и долгосрочных источников финансовых ресурсов, анализом условий их привлечения, определением стоимости привлеченного капитала. Кроме этого, в функции данного уровня управления входит оценка целесообразности привлечения заемных и использования собственных средств, формирование оптимальной структуры капитала предприятия.

Управление инвестиционной деятельностью направлено на поиск новых источников вложения капитала предприятия. С этой целью проводится анализ эффективности инвестиционной деятельности, оценка финансового риска, связанного с инвестированием финансовых средств предприятия.

Управление текущей деятельностью предприятия возложено на нижний уровень организационной структуры управления. Данная деятельность направлена на обеспечение платежеспособности предприятия, а также своевременности платежей по обязательствам предприятия в бюджет, банкам, поставщикам, собственным работникам. Нижний уровень системы управления представлен различными отделами, каждый из которых имеет свои функциональные обязанности, направленные на решение задач в отдельной области.

В функции отдела управления активами предприятия входит правильное определение потребности в оборотном капитале, его структуры, оценка расходов и рисков, связанных с недостатком, либо избытком оборотных средств, оптимизация структуры источников финансирования. Политика управления оборотными активами состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, а с другой стороны, в определении величины и структуры источников их финансирования.

Организация работы финансового отдела направлена на обеспечение финансовыми ресурсами плановых мероприятий, сохранности и эффективного использования основных фондов и оборотных средств, трудовых и финансовых ресурсов предприятия, своевременности платежей по обязательствам в государственный бюджет, поставщикам и банковским учреждениям. В функции отдела управления рисками входит выявление, оценка влияния и контроль рисков, связанных с деятельностью предприятия, с целью предупреждения, ограничения и снижения будущих опасностей и потерь.

На отдел контроллинга возложены задачи по организации, координации и методической поддержки процессов планирования и бюджетирования на предприятии, а также методологической поддержки по экономическому анализу и оценке инвестиционных проектов, экономической экспертизе управленческих решений. Отдел контроллинга может влиять на стратегические решения предприятия, в связи с чем у него появляется возможность предлагать свои решения по управлению финансовыми ресурсами.

Функции отдела учета и аудита связаны с проведением аудиторских проверок бухгалтерской отчетности предприятия, проверок эффективности использования материальных, финансовых и трудовых ресурсов, осуществлением тематических проверок, а также с разработкой предложений по совершенствованию организации бухгалтерского учета на предприятии, повышению системы внутреннего контроля за сохранностью ресурсов и т.д.

Функции отдела мониторинга связаны с анализом затрат, их учетом, а также с составлением отчетов о выполнении планов финансовой деятельности организации. Работники отдела осуществляет налоговое планирование, занимаются анализом и оценкой финансового состояния предприятия, выявляет резервы повышения эффективности финансово-хозяйственной деятельности. Как отмечалось выше, на нижнем уровне управления финансовыми ресурсами предприятия решаются тактические задачи и принимаются решения относительно использования средств в текущий период времени.

Таким образом, каждый из структурных элементов системы управления финансовыми ресурсами предприятия должен выполнять свою функцию. Лишь только при строгом разграничении функциональных обязанностей каждого уровня управления может быть достигнута цель по эффективному и рациональному использованию финансовых ресурсов. Кроме того, актуальное значение имеет взаимодействие и взаимосвязь различных уровней системы управления. Данные действия связаны с принятием решений относительно формирования и использования финансовых ресурсов. Поэтому в теории финансов существует другая точка зрения, которая рассматривает управление финансовыми ресурсами как процесс.

Для того чтобы понять сущность данного подхода, необходимо рассмотреть методологические аспекты управления предприятия в целом, которое имеет два основных направления: функциональный и процессно-функциональный [4].

Согласно «функциональному» подходу, система управления финансовыми ресурсами предприятия включает набор таких функций, как анализ, планирование, контроль и др. Причем в различных источниках этот перечень функций различен. Так, Велесько Е. и Логинов П. ограничивается лишь включением в процесс только анализа, прогнозирования и планирования [8]. Алексеев Н. выделяет прогнозирование, планирование, контроль и регулирование [9]. В.М. Родионова в управлении предприятием определяет такие функции, как планирование, оперативное управление и контроль, то есть рассматривает последовательное осуществление ряда процедур, результатом которых и является приумножение капитала [10].

Согласно процессно-функциональному походу в системе управления выделяются процессы и соответственно присущие данным процессам стадии. Однако не рассматривается конкретный перечень этапов процесса управления [11]. Придерживаясь процессно-функционального подхода к построению системы управления, авторы А.С. Ковалев и О.М. Кочановская рассматривают три основных процесса управления: организация (деятельности, бизнес-процесса), информационное обеспечение принятия решений, контроль (над выполнением бизнес-процессов) [4].

На наш взгляд, в данном подходе отсутствуют такие важные процессы, как планирование и регулирование, поскольку управлять процессом невозможно без разработки прогнозных показателей, принципа плановости, а также без непосредственного воздействия на объект, а именно регулирования, маневрирования финансовыми ресурсами. На начальном этапе принятия решения руководство предприятие обязательно должно составить план по формированию и целевому использованию финансовых ресурсов. От правильности и обоснованности расчета плановых показателей зависит дальнейшее развитие деятельности предприятия, его финансовое благополучие.

Процесс регулирования также является неотъемлемой частью процесса управления, поскольку в процессе регулирования производится выработка механизма по корректировке результатов управленческих решений, вносятся дополнения и изменения в текущие мероприятия с целью достижения наилучшего результата.

Такой же точки зрения придерживается И.Т. Балабанов, понимающий под управлением финансовыми ресурсами процесс воздействия финансовых отношений на величину и динамику изменения этих ресурсов, который осуществляется через финансовый механизм посредством различных способов, которые включают системы расчетов и их формы, депозиты и вклады, операции с валютой и т.д. [12]. Однако такое определение нельзя назвать полным, потому что автор не раскрывает понятия самого процесса, то есть как происходит управление, а останавливается только на средствах достижения увеличения капитала.

Совсем иной точки зрения относительно системы управления финансовыми ресурсами предприятия придерживается Каширин А.В. Он рассматривает это понятие как процесс, с помощью которого осуществляется воздействие на совокупность организационно-экономических отношений, связанных с привлечением, размещением, использованием финансовых ресурсов организации, на основе принципов самоокупаемости и самофинансирования, через источники, формы и методы финансирования [13]. Данное определение является противоречивым, поскольку автор отождествляет понятие «система» с процессом. Но в априори система не может являться процессом. Система, по определению, представляет собой некое замкнутое пространство, включающее внешнюю и внутреннюю среду и соответственно отношения объекта как внутри системы, так и за ее пределами [14]. Под процессом мы понимаем последовательное и непрерывное осуществление ряда процедур.

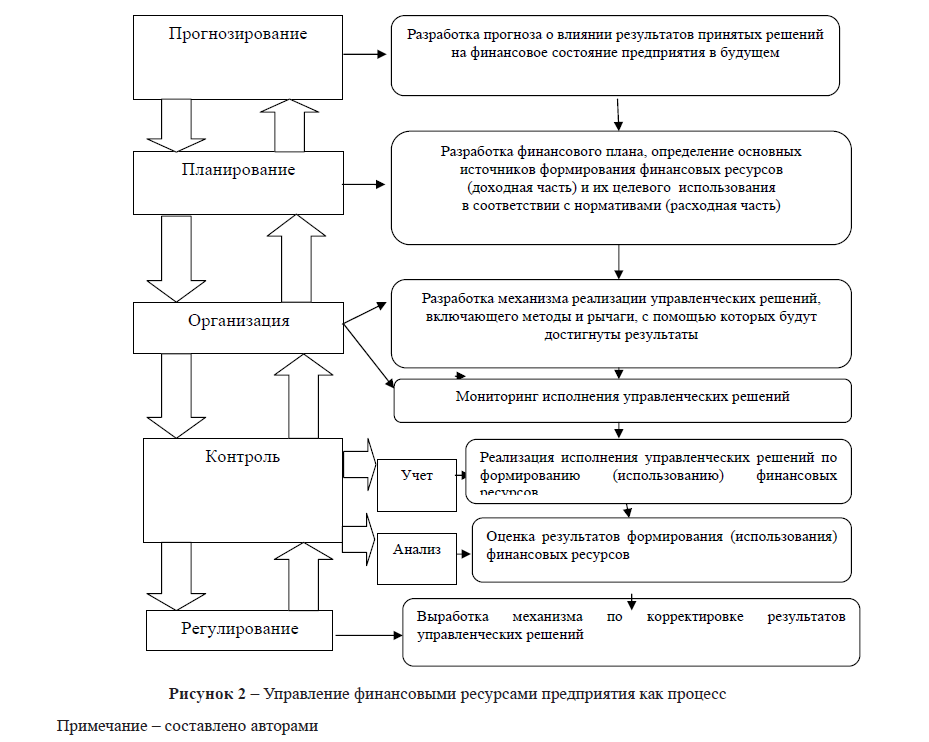

Таким образом, из контекста приведенных определений видно, что эти два понятия совершенно разные, и по сущности и по функциям, которые они выполняют. В этой связи нами предлагается рассмотреть следующие этапы процесса управления финансовыми ресурсами, которые представлены на рисунке 2, из которого видно, что этапы процесса управления финансовыми ресурсами предприятия тесно взаимосвязаны. На каждом этапе процесса управления решается конкретная задача, начиная с этапа составления плана до этапа оценки результатов и внесение корректировок.

В заключение хотелось бы отметить, что, исследовав труды в области управления финансовыми ресурсами предприятия, нами выявлено следующее.

Процесс управления финансовыми ресурсами предприятия состоит из последовательных этапов прогнозирования, планирования, организации, контроля и регулирования. Каждый этап процесса управления выполняет свою определенную функцию и предназначение, и тесно взаимосвязаны с другими функциями управления. Только своевременное и качественное выполнение определенных действий, лежащих в основе каждого из этапов, приведет к достижению эффективности использования ресурсов предприятием.

Рисунок 2 – Управление финансовыми ресурсами предприятия как процесс Примечание – составлено авторами

Кроме того, нельзя рассматривать системный и процессный подходы к управлению финансовыми ресурсами предприятия отдельно, независимо друг от друга. Это обусловлено тем, что процесс управления финансовыми ресурсами предприятия невозможно осуществить без отлаженной системы, включающей элементы, методы и формы разработки, принятия и реализации управленческих решений. Эти два составляющих элемента управления должны взаимодействовать и дополнять друг друга, обеспечивая получения предприятием достаточного объема финансовых ресурсов, необходимого не только для возмещения затрат, но финансирования своей деятельности. Более того, в современных условиях, исключительно важным становится совершенствование системы управления финансовыми ресурсами предприятия, которое будет обеспечивать его адаптацию к быстро меняющейся бизнес среде.

Достичь этого возможно только лишь с помощью четкой регламентации действий всех структурных элементов системы управления финансовыми ресурсами предприятия на каждом этапе процесса принятия управленческих решений.

Литература

- Управление финансовыми ресурсами / И.А. Бланк. – М.: Омега-Л: Эльга, 2011. – 767 с.

- Белолипецкий В.Г. Финансы фирмы: курс лекций / под ред. И.П. Мерзлякова. – М.: Инфра-М, 1999. – 298 с.

- Белолипецкий В.Г. Финансы фирмы: курс лекций / под ред. И.П. Мерзлякова. – М.: Инфра-М, 1999. – 298 с.

- Ковалев А.С., Кочановская О.М. Методические подходы к формированию системы управления финансовыми ресурсами предприятия // Финансовые исследования. – 2006. –№13// электронный ресурс: www.elibrary.ru

- Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия: учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1995.

- Юзвович Л.И., Вертипрахова Е.П. Современная дефиниция финансовой политики предприятия в системе корпоративного управления // Фундаментальные исследования. – №5. – 2014 // электронный ресурс: www.elibrary.ru

- Макарова В.И., Явкина М.Г. Анализ и планирование финансового состояния в системе управления формированием инвестиционных ресурсов промышленного предприятия // Вестник Волжского университета им. В.И. Татищева. – №24. – 2011 // электронный ресурс: elibrary.ru

- Велесько Е., Логинов П. Технология рационального управления // Проблемы теории и практики управления. –

- № 5. – С. 94-98 // электронный ресурс: www.elibrary.ru

- Алексеев Н. Эволюция систем управления предприятием // Проблемы теории и практики управления. – – №2.С. 103-107 // электронный ресурс: www.elibrary.ru

- Финансы / под ред. В.М. Родионовой. – М.: Финансы и статистика, 1994. – С. 69.

- Бурцев В.В. Внутренний контроль: основные понятия и организация поведения // Менеджмент в России и за рубежом. – 2002. – №4. – С. 38-48 // электронный ресурс: www.elibrary.ru

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом. – М.: Финансы и статистика, 1995. – С. 213.

- Каширин А.В. Методологические основы формирования конкурентной системы управления финансовыми ресурсами в предпринимательстве // Вестник академии. – 2009. –№3// электронный ресурс: www.elibrary.ru

- Система – это //ru.wikipedia.org

- Процесс это//StrategPlann.ru