Проблема повышения инвестиционной активности субьектов хозяйствования для экономики Казахстана является ключевой. От ее решения зависит возможность развития реального сектора экономики, повышения конкурентоспособности нациальнальной экономики и реализации стратегии экономического роста страны, с чем в свою очередь связаны аспекты решения социально – экономических, финансовых проблем. Поэтому вопрос о формировании такого механизма, который бы позволил активировать инвестиционный процесс, становится проирететным как для теории, так и практики экономических отношений развития инвестиции в экономику страны.

Создание финансово-инвестиционного механизма является возможным и реальным способом переаспределения ресурсов на инвестиционном рынке. Финансово-инвестиционный механизм затрагивает практически всех участников финансовой деятельности, которые не могут развиваться обособленно от других субьектов финансового рынка. Эффективное использование взаимосвязи всех секторов экономики с применением финансового-инвестиционного механизма, взвешенная и научно обоснования инвестиционная стратегия являются решающим фактором обеспечения стабильных с последующим ускорением темпов развития национальной экономики.

Трудность активизации инвестиционных процессов обусловлена множеством причин, как показывают исследования, доминирующей из них является недостаточно организованный потенциал национальной экономики, т.е. необходимо обеспечить опережающее развитие, оказывающее упреждающее воздействие на формирование финансово-инвестиционного потенциала, соответствущего требованиям инвестиционного развития.

Проблемы и трудности финансового сопровождения процессов инвестирования рождают потребность в обновлении теоретико-методологической базы инвестиционного развития, в частности в бухгалтерском учете: понятие, признание, классификация и оценка финансовых инструментов.

В активах многих организаций достаточно немалую долю составляют ценные бумаги других организаций, и пользователю их отчетности, безусловно, необходимо знать об этих инвестициях информацию, необходимую для оценки их доходности и связанных с ними рисков.

Под инвестициями понимаются активы, приносящие экономическую выгоду в форме процента, дивиденда, роялти и арендной платы, а также в форме повышения стоимости капитала. Финансовые вложения организации в ценные бумаги могут производиться в акции и облигации коммерческих организаций, государственные ценные бумаги, финансовые векселя, депозитные сертификации.

Основные средства в контексте МСФО к инвестициям не относятся, за исключением инвестиционной собственности, представляющей собой вложения в землю и здания, которые не предполагается применять в основной деятельности организации, а только с целью повышения стоимости капитала.

Вкладывая свои активы в другие организации, инвестор прекращает учитывать их среди ресурсов, предназначенных для внутреннего потребления или эксплуатации, и начинает их учитывать как обезличенную совокупность активов, объединенных названием «инвестиции». То есть, с момента инвестирования они уже не являются для организации-вкладчика его зданиями, сооружениями, оборудованием, денежными средствами или запасами, а независимо от своей формы представляют собой акции, паи (доли), предоставленные займы. С этого момента это здания, сооружения, оборудование, денежные средства и запасы другой организации – объекта инвестирования, где по мере потребления (использования, эксплуатации) эти активы постепенно трансформируются в другие формы, совершая известный кругооборот.

Документы, свидетельствующие об этом участии, называются финансовыми инструментами. Финансовые инструменты включают первичные инструменты и производные инструменты.

Первичные финансовые инструменты – это обыкновенные акции, привилегированные акции, облигации, займы, ссуды, задолженности.

Производный финансовый инструмент – это финансовый инструмент, основанный на какихлибо первичных факторах, либо первичные финансовые инструменты, либо материальные носители.

Вложенные (инвестированные) в другую организацию ресурсы представляют собой финансовые активы инвестора, а документы, которые свидетельствуют о вложениях, являются финансовыми инструментами. С другой стороны, на балансе организаций – объекта инвестирования эти ресурсы, принятые к учету как совершенно определенные виды активов, в своей стоимостной совокупности являются инвестиционной собственностью организации-инвестора.

Инвестиции могут быть представлены долевыми и долговыми ценными бумагами.

В мировой теории различают следующие виды ценных бумаг:

- долевые ценные бумаги: простые и привилегированные акции;

- долговые обязательства: облигации, сертификаты;

- производные ценные бумаги: опционы, финансовые фьючерсы, варранты и прочие.

Ценные бумаги являются фондовыми активами, и тот рынок, где они обращаются, называют фондовым рынком, или рынком ценных бумаг.

Для представления информации обо всех типах финансовых инструментов применяются положения следующих международных стандартов финансовой отчетности:

МСФО (IAS) 39 Финансовые инструменты: признание и оценка;

МСФО (IAS) 32 Финансовые инструменты: представление и раскрытие информации;

МСФО (IFRS) 7 Финансовые инструменты: раскрытие информации.

Согласно МСФО (IAS) 32 «Финансовые инструменты: представление и раскрытие информации», финансовый инструмент – это любой договор, в результате которого одновременно возникает финансовый актив у одной компании и финансовое обязательство или долевой инструмент – у другой.

Финансовый актив – это один из нижеследующих активов:

- денежные средства,

- договорное право требования денежных средств или другого финансового актива от другой компании,

- договорное право на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях,

- долевой инструмент другой компании, договор, расчет по которому будет или может

- быть произведен собственными долевыми инструментами компании.

- Финансовое обязательство – это любая обязанность по договору:

- предоставить денежные средства или иной финансовый актив другой компании;

- обменять финансовые инструменты с другой компанией на потенциально невыгодных условиях;

- договор, расчет по которому будет или может быть произведен собственными долевыми инструментами компании.

В соответствии с МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» финансовые активы и обязательства делятся на четыре основные категории:

- Инвестиции, предназначенные для торговли; Инвестиции, удерживаемые до погашения;

- Ссуды и дебиторская задолженность;

- Финансовые активы, имеющиеся в наличии для продажи.

Основная классификация ценных бумаг, оказывающая влияние на процедуры бухгалтерского учета, – это деление ценных бумаг на долевые и долговые, а также на краткосрочные и долгосрочные (рисунок 1).

Рисунок 1 – Классификация ценных бумаг

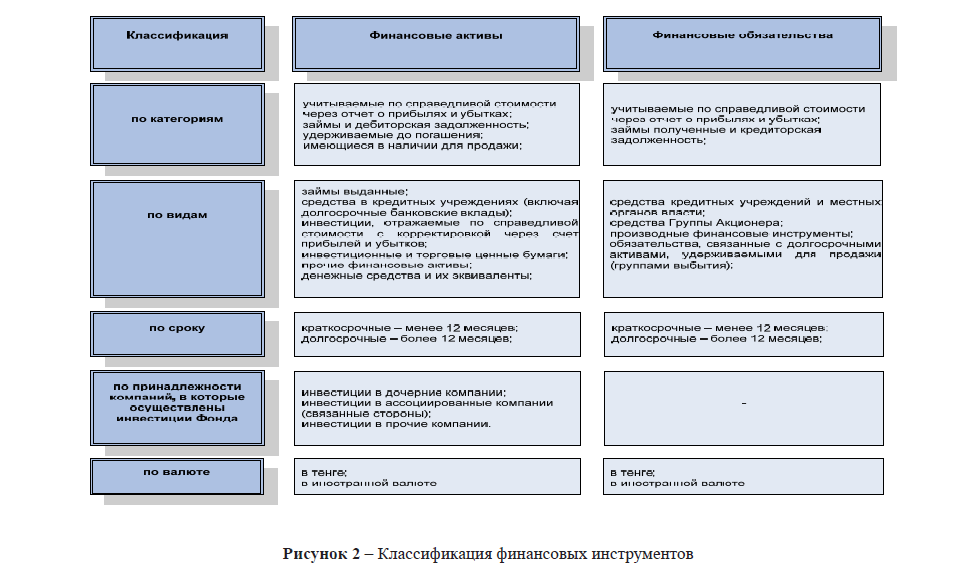

Первоначальное признание финансовых инструментов. Торговые ценные бумаги, производные и прочие финансовые инструменты, отражаемые по справедливой стоимости на счете прибылей и убытков, первоначально признаются по справедливой стоимости. Все прочие финансовые инструменты первоначально отражаются по справедливой стоимости, включая затраты по сделке. Наилучшим подтверждением справедливой стоимости при первоначальном признании является цена сделки. Прибыль или убыток при первоначальном признании учитываются только в том случае, если есть разница между ценой сделки и справедливой стоимостью, подтверждением которой могут служить другие наблюдаемые на рынке текущие сделки с тем же инструментом или метод оценки, который в качестве базовых данных использует только данные наблюдаемых рынков. Финансовые инструменты можно классифицировать следующим образом (см. рис. 2).

После первоначального признания компания должна оценивать финансовые активы, в том числе являющиеся активами производные инструменты, по их справедливой стоимости без вычета затрат по сделке, которые она может понести при продаже и прочих выбытиях активов, за исключением следующих финансовых активов:

- ссуд и дебиторской задолженности, которые должны оцениваться по амортизированной стоимости с применением метода эффективной ставки процента;

- удерживаемых до погашения инвестиций, которые должны оцениваться по амортизированной стоимости с применением метода эффективной ставки процента;

- инвестиций в долевые инструменты, по которым нет котируемых рыночных цен на активном рынке и чья справедливая стоимость не может быть надежно оценена, которые должны оцениваться по себестоимости, финансовые активы, определенные в качестве хеджируемых статей.

Все финансовые активы, за исключением оцениваемых по справедливой стоимости через прибыль или убыток, должны тестироваться на предмет обесценения.

После первоначального признания все финансовые обязательства (за исключением тех, которые решено учитывать по справедливой стоимости с отнесением ее изменений на прибыль или убыток за период) оцениваются по амортизируемой стоимости с использованием метода эффективной процентной ставки. За исключением финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток. Такие обязательства, включая являющиеся обязательствами производные инструменты, должны оцениваться по справедливой стоимости.

Рисунок 2 – Классификация финансовых инструментов

Краткосрочные инвестиции (реальные) – инвестиции, которые по своей природе легко могут быть реализованы и в отношении которых предполагается, что их будут сохранять на срок не более одного года, которых чаще всего называют рыночными (ликвидными) ценными бумагами.

Краткосрочные финансовые инвестиции представляют собой такие виды вложений, как:

- приобретение краткосрочных долговых ценных бумаг,

- приобретение долевых ценных бумаг (акций) с целью дальнейшей продажи;

- предоставление другим организациям краткосрочных займов.

Рыночные ценные бумаги в большинстве случаев являются временным размещением свободной наличности. Они также могут представлять собой капитал, ожидающий вложения в здания, оборудования, запасы и т.д. Краткосрочные инвестиции могут быть представлены долевыми и долговыми ценными бумагами.

Быстро реализуемые инвестиции могут продолжительное время оставаться в активах организации, но это совсем не является обязательным условием их переклассификации в долгосрочные.

Учет инвестиций ведется на счетах подраздела 1100 «Краткосрочные финансовые инвестиции»:

- 1110 – Краткосрочные представленные займы 1020 – Краткосрочные финансовые активы, предназначенные для торговли

- 1130 – Краткосрочные инвестиции, удерживаемые до погашения

- 1140 – Краткосрочные финансовые инвестиции, имеющиеся в наличии для продажи

- 1150 – Прочие краткосрочные финансовые инвестиции.

По дебету учета этих счетов записывают остатки финансовых вложений на начало и конец месяца, операции по увеличению инвестиций, по кредиту – операции по уменьшению финансовых инвестиций.

Аналитический учет по счетам финансовых инвестиций ведется по видам инвестиций и объектам, в которые они осуществлены.

Для целей учета и финансовой отчетности инвестиции в долговые ценные бумаги подразделяются на три категории:

Предназначенные для торговли Имеющиеся в наличии для продажи Удерживаемые до погашения.

Долгосрочные финансовые инвестиции представляют собой такие виды вложений:

- приобретение долгосрочных долговых ценных бумаг;

- вложения в уставные капиталы других предприятий, включая приобретение долевых ценных бумаг – акций;

- предоставление другим предприятиям долгосрочных займов.

Под долгосрочными инвестициями понимаются затраты на создание, увеличение размеров, а также приобретение долгосрочных активов длительного пользования (свыше одного года), не предназначенные для продажи, и предоставление организациям долгосрочных займов с целью получения инвестиционного дохода.

Учет долгосрочных инвестиции ведется на счетах подраздела 2000 «Долгосрочные финансовые инвестиции». Данный подраздел предназначен для учета долгосрочных финансовых активов, за исключением инвестиций, учитываемых методом долевого участия, и долгосрочной дебиторской задолженности, которая включает в себя следующие группы счетов:

- 2010 – Долгосрочные представленные займы

- 2020 – Долгосрочные финансовые активы, удерживаемые до погашения

- 2030 – Долгосрочные финансовые активы, имеющиеся в наличии для продажи

- 2040 – Долгосрочные финансовые активы.

Долгосрочные инвестиции отражаются в бухгалтерском балансе по себестоимости, переоцененной стоимости или наименьшей из двух оценок: себестоимости и рыночной стоимости. Из трех перечисленных выше способов наиболее широко применяется оценка долгосрочных инвестиций по себестоимости.

Требования к раскрытию информации осуществляются в соответствии с использованием положении МСФО 32 МСФО (IAS) 32 «Финансовые инструменты: представление и раскрытие информации» и МСФО (IFRS) 7 «Финансовые инструменты – раскрытия» и зависят от использования финансовых инструментов и их подверженности риску.

Нужно раскрыть существенные статьи доходов, расходов, прибыли и убытков, связанных с финансовыми активами и финансовыми обязательствами, как показанные в отчете о прибыли и убытках, так и отраженные в прочей комплексной прибыли.

Нужно раскрыть балансовую стоимость финансовых активов, являющихся предметом залога, а также все существенные условия и особенности, связанные с ними.

В случае с финансовыми активами, которые по выбору компании учитываются по справедливой стоимости с отнесением ее изменений на финансовый результат, нужно раскрыть следующую информацию:

Сумму изменения справедливой стоимости, не связанной с изменением базовой процентной ставки (например, LIBOR).

Разницу между стоимостью в финансовой отчетности и суммой, которую компании нужно будет заплатить, согласно договору, по финансовому обязательству при наступлении срока его погашения.

Если компания изменила классификацию финансового актива и учитывает его по амортизированной, а не по справедливой стоимости, нужно указать причины такого изменения классификации.

Нужно раскрыть характер и сумму признанного или восстановленного убытка от обесценения, связанного с финансовым активом.

Необходимо раскрывать информацию:

- По воздействию финансовых инструментов на финансовое положение компании и результаты ее деятельности.

- По качественной и количественной информации о подверженности риску в связи с финансовыми инструментами.

- Раскрытие качественной информации дает представление о задачах компании, политике и процедурах по управлению данными рисками.

- Раскрытие количественной информации является попыткой определить объем риска и может основываться на внутренней отчетности.

Литература

- Хорват П. Концепция контроллинга: Управленческий учёт. Система отчётности. Бюджетирование / Horvath & Partners; пер. с нем. – 3-е изд. – М.: Альпина Бизнес Букс, 2008. – 269 с.

- Фидельман Г.Н. Альтернативный менеджмент: Путь к глобальной конкурентоспособности / Г.Н. Фидельман, С.В. Дедиков, Ю.П. Адлер. – М.: Альпина Бизнес Букс, 2005. – 186 с.

- Киллен К. Вопросы управления: пер. с англ. – М., 2011. – 200 с.