Современное состояние экономики Казахстана актуализирует необходимость переосмысления стратегии экономического развития. Экономические проблемы Казахстана обусловлены тяжелыми временами, переживаемыми мировой экономикой, вступившей в турбулентный период своего развития. Об этих новых угрозах и вызовах предупреждал Президент страны Н. Назарбаев в своем Послании народу Казахстана 11 ноября 2014 г. «Нұрлы жол – путь в будущее» [1].

Казахстан является заметным игроком на нефтяном рынке, и поэтому одним из первых ощущает на себе удар резкого падения цен на нефть. В 2014 году цена на нефть достигла своего пика в середине июня 114,3 долларов США за баррель (данные за 16 июня – 23 июня) и опустились до своего минимального значения 48,7 долларов к середине января 2015 года (данные за 12.01 – 19.01.2015 г.). К текущей неделе (02.03 – 07.03.2015 г.)

цена на нефть, начиная с начала февраля? относительно более или менее стабилизировалась и составляет 60,8 долларов США за баррель. В структурах власти называются самые различные оценки относительно приемлемого для казахстанской экономики падения цен на нефть. Президент страны заявил, что страна готова к пессимистическому прогнозу падения цен на нефть до

$40 долларов за баррель. Естественно, это сильно скажется на формировании будущего казахстанского бюджета. Например, уже в 2014 году налоги и другие обязательные платежи 30 крупнейших налогоплательщиков в государственную казну страны сократились на 1,14% по сравнению с 2013 годом. Примечательно, что 93,5% всех поступлений 30-ки падает на нефтяной сектор. Лишь тройке лидеров этой отрасли удалось удержать рост за счет высокой стоимости нефти в первом полугодии 2014 г. Большинство других компаний данной отрасли показали снижение по суммарной величине налоговых платежей [2].

Средняя себестоимость добычи нефти в Казахстане составляет в среднем 50 долларов США за баррель, и можно сказать, сегодня добыча нефти в Казахстане приближается к точке, после которой она станет нерентабельной. Поэтому негативные последствия значительного снижения мировых цен на нефть могут привести к снижению добычи нефти. Такого рода проблемы возникают и у других нефтедобывающих стран, где высока стоимость добычи нефти. По мнению многих аналитиков, при цене 45 долларов за баррель более половины мировых месторождений нефти становятся нерентабельными.

Таким образом, с одной стороны, постоянно растет себестоимость добычи нефти из-за того, что исчерпываются дешевые старые месторождения Казахстана и обходится дорого транспортировка по нефтепроводам к потребителям. С другой стороны, имеет место снижение цен на нефть на мировом рынке. Одним из факторов, повлиявшим на нефтяные цены, является неуклонное снижение темпов роста ВВП Китая: в 2010 г. – 10,4%; 2011 г. – 9,3; 2012 г. – 7,7%; 2013 г. – 7,6%.

В прошлом году согласно прогнозу данный показатель составил около 7,5%, а в 2015 году составит около 7%. Естественно, это сопровождается снижением потребления энергоресурсов, и соответствующим образом сказывается на странах-экспортерах нефти.

Из-за падения цен нефтяная выручка оказывается ниже, что вызывает падение ВВП. Практически повторяется то, что испытывала наша страна в 2008-2009 годах. Тогда в 2009 году среднегодовая цена на нефть была $65 за баррель, временами она снижалась до $35 и ниже за баррель. Если среднегодовой темп роста ВВП в Казахстане за предыдущий период с 2000 по 2007 г. составлял 10,08%, то в 2008 г. рост ВВП составил 3,3%, 2009 г. – 1,2%. Рост ВВП в последующие годы опять же был обязан значительному росту цен на нефть. Об этом наглядное представление дают данные таблицы 1.

Таблица 1 – Динамика изменения ВВП, промышленности и нефтяной отрасли за 2008-2013 гг.*

*составлено и рассчитано на основе [3, 4].

По прогнозам МВФ, Казахстан в числе нефтедобывающих стран столкнется со значительными потерями государственных доходов и экспортных поступлений. Потери поступлений от экспорта нефти, как ожидается, достигнут в 2015 году в странах-экспортерах нефти Кавказа и Центральной Азии (КЦА) примерно 35 млрд. долларов (8% ВВП). Резкое падение цен на нефть, как ожидается, приведет к значительному снижению бюджетных сальдо экспортеров нефти. По прогнозам МВФ, в странах-экспортерах нефти КЦА, по всей вероятности, будет отмечен дефицит в размере примерно 5% и 2,7% ВВП соответственно [5]. Наряду со снижением цен на нефть, углубление рецессии в России также может привести к падению спроса на казахстанское сырье со стороны российских промышленных предприятий, а снижение курса рубля может вызвать девальвационное давление на тенге.

В чем-то нынешний кризис похож на кризис 2008-2009 годов. Тогда глобальный финансовый кризис привел к тому, что казахстанские компании были лишены возможности привлечь средства с рынков капитала. Масштабы нефтяного кризиса тоже несильно отличаются, тогда темпы роста упали до 1,2% в 2009 г. Многие аналитики не исключают аналогичного падения и сейчас.

Эти два фактора вновь серьезно могут ударить по казахстанской экономике

В прошлый кризис главный удар пришелся на бизнес, в связи с понижением спроса уменьшились возможности выпуска продукции и соответственно прибыль большинства предприятий. В Казахстане больше всех пострадала добыча нефти, объем которой упал в 2009 году по сравнению с предыдущим годом на 12,6% (см. таблицу 1).

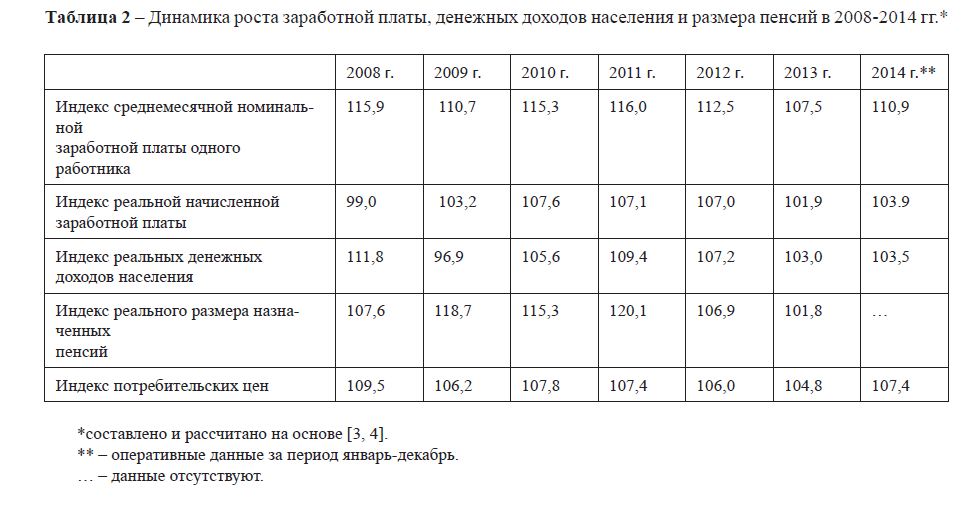

Таблица 2 – Динамика роста заработной платы, денежных доходов населения и размера пенсий в 2008-2014 гг.*

*составлено и рассчитано на основе [3, 4].

** – оперативные данные за период январь-декабрь.

… – данные отсутствуют.

Влияние кризисов на уровень жизни населения можно судить по данным таблицы 2. В 20082014 гг. среднемесячная номинальная заработная плата всегда росла быстрее, чем потребительские цены. Это говорит о том, что заработная плата по ходу кризиса подвергалась корректировке. Но в отношении реальных денежных доходов населения реального размера назначенных пенсий этого сказать нельзя (см.таблицу 2).

В последние два года наметились тревожные тенденции, показывающие низкие темпы роста названных реальных показателей. Причина кроется в опережающем росте цен, особенно в последний год, и пенсия не успевает за ростом цен. Возможно, в этом проявится принципиальное отличие от того, что в течение 2009-2011 гг. рост реального размера назначенных пенсий существенно опережал рост потребительских цен.

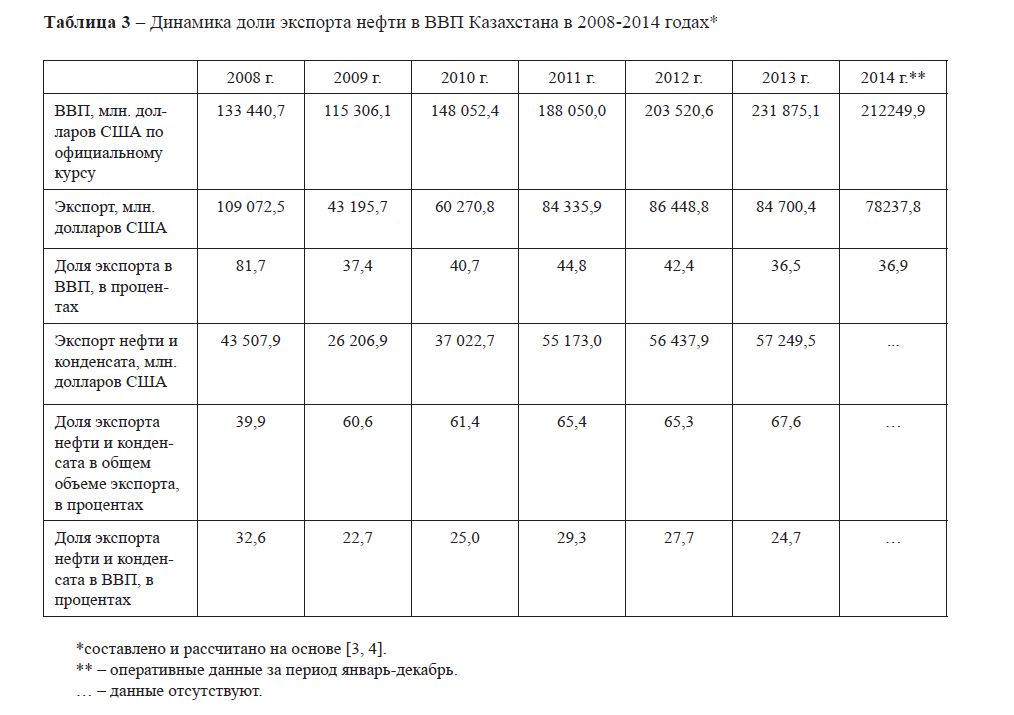

Сегодняшняя ситуация еще раз показывает, ущербность планирования долгосрочного развития с опорой на цену на нефть. Второе глубокое падение нефтяных цен за последние пять лет окончательно убеждает, что положение Казахстана как нефтедобывающей страны очень неустойчиво. И полагаться на экспорт энергоресурсов как на главный источник развития больше нельзя. Тем более, что нынешний уровень экспорта энергии с каждым годом вносит все меньший вклад в экономический рост Казахстана (см. таблицу 3) и в этом мы видим определенное проявление объективной закономерности.

Таблица 3 – Динамика доли экспорта нефти в ВВП Казахстана в 2008-2014 годах*

*составлено и рассчитано на основе [3, 4].

** – оперативные данные за период январь-декабрь.

… – данные отсутствуют.

В 2014 году по отношению к 2013 году ВВП в долларах США снизился на 8,5%, экспорт в денежном выражении также упал на 7,6%. Сказались девальвация национальной валюты на 19%, проведенная 14 февраля 2014 г., падение цен на нефть во втором полугодии. Но обращает на себя внимание и то обстоятельство, что вместо запланированных 83 млн. тонн нефти было добыто 81,7 млн. тонн. В связи с этим возникает вопрос о том, не переросла ли казахстанская экономика свой энергетический сектор, не приведет ли дальнейшее развитие только за счет сырьевого экспорта к закономерному замедлению темпов ее роста.

В последние годы у экономистов, изучающих развитие стран со средним уровнем доходов, к которым относится и Казахстан, все больше укрепляется понимание, что промышленность и сельское хозяйство уже не являются главными источниками быстрого роста таких стран [6]. Например, Китай уже сильно превзошел возможный потенциал занятости в промышленности, и прогнозируется, что занятость в Китае будет сильно перемещаться в сторону услуг. При этом душевые доходы в Китае более чем в два раза ниже по сравнению с Казахстаном.

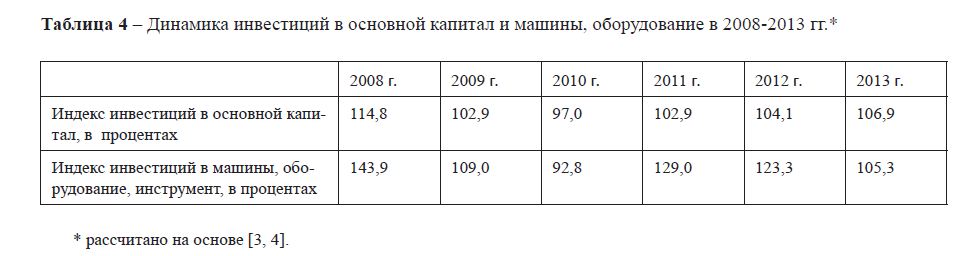

В Казахстане еще есть потенциал развития промышленности, в том числе и в добывающей, если иметь в виду будущее освоение Кашаганского месторождения. Есть возможности повысить долю занятых в обрабатывающей промышленности, если строго выполнять оптимистические показатели Государственной программы форсированного индустриальноинновационного развития. Но это возможно при условии решения проблемы оторванности нашей страны от возможностей трансферта технологий. Хотя Казахстан в рейтинге стран по индексу глобальной конкурентоспособности находится на 50 месте среди 144 стран, однако по показателю прямых иностранных инвестиций и технологический трансферт числится в последней трети списка [7]. У нас бóльшая часть капитального оборудования не очень современна и не очень конкурентоспособна. В 2012 году износ основных производственных фондов в экономике страны в целом составил 36,3%. Коэффициент обновления основных средств за период с 2008г. по 2013 г. регулярно снижался с 18,6% до 12,6%, а коэффициент ликвидации основных средств колебался лишь в пределах 1,2-1,7%. В стране практически отсутствуют отрасли, производящие передовое оборудование. Между тем бóльшая часть современных эффективных инвестиций должна быть связана с импортом машин, оборудования, капитала и компетенций. Из данных таблицы 4 видно, что темпы роста инвестиций в машины, оборудование временами опережали общие темпы роста инвестиций, но все же они недостаточны, чтобы внести кардинальные изменения в технологическую базу производства.

Таблица 4 – Динамика инвестиций в основной капитал и машины, оборудование в 2008-2013 гг.*

* рассчитано на основе [3, 4].

Главная идея ГП ФИИР базируется на том, что Казахстан должен сокращать технологический разрыв с развитыми странами, а для этого необходим массированный импорт современного оборудования и технологий из передовых в этом отношении стран.

И даже, несмотря на возможное благоприятное развитие событий в промышленности страны, все равно существует предел, когда промышленность и сельское хозяйство уже не могут быть главными источниками быстрого роста. Об этом заставляют задумываться уже сейчас следующие данные: если доля обрабатывающей промышленности в ВВП в 2008 году составила 20,9%, то в последние два она составила соответственно 16,6 и 15,4%. И традиционно обрабатывающая промышленность росла медленнее, чем ВВП (см. таблицу 5).

Таблица 5 – Индексы физического объема продукции по видам экономической деятельности, в процентах к предыдущему году*

*составлено на основе [3, 4].

** – оперативные данные за период январь-декабрь.

Но даже если она будет расти быстрее, она должна расти на десятки процентов в год, чтобы стать главным двигателем экономики. Но это невозможно в силу серьезных причин. Как свидетельствуют приведенные данные, Казахстан как страна со средним уровнем развития, видимо, уже достигает предела занятости в промышленности, а это не позволяет рассматривать ее как главную движущую силу экономического роста. Сегодня в создании добавленной стоимости решающую роль играют инновационные технологии, дизайн, маркетинг и бренд компании, образование, наука, проектирование, логистика, телекоммуникации, информационные технологии. Отпочковавшиеся от промышленности развитых стран виды услуг, тесно связанные с экономикой знаний, стали центрами добавленной стоимости и привлечения прибыли. Именно они становятся главным условием успешного развития.

Если же программа развития будет сфокусирована на изготовлении промышленных изделий, которые находятся в отрыве от современного сектора услуг, то она приведет к ловушке среднего уровня развития и войти Казахстану в число 30-ти высокоразвитых государств мира будет невозможно. Излишнее сосредоточение внимания на промышленности в стратегии развития страны требует переоценки. Промышленность – важный фактор развития, но еще более важным является завоевание конкурентоспособности и развитие потенциала современных бизнес-услуг, которое определяют лицо развитой страны мира. Для несырьевого направления развития ус-

луг в Казахстане необходимо наращивать потенциал, связанный с экономикой знаний. Казахстан в рейтинге Всемирного банка по индексу экономики знаний находится на 73 месте среди 146 стран (данные за 2011 г.). Сектора услуг, которые успешно развиваются в странах с высоким уровнем дохода, тяготеют к хорошо организованным крупным городам, с эффективной инфраструктурой и высокой концентрацией образованных людей. Значимость этого пути развития для несырьевой диверсификации экономики Казахстана и ускорения роста правительство до недавнего времени недооценивало. Курс на развитие урбанизации и агломераций в Казахстане в этом смысле является своевременным шагом на пути наращивания потенциала, связанного с экономикой знаний. Ясно, что этот курс необходимо реализовывать в системе мер по реорганизации неэффективных госпредприятий, преобразованию внешней торговли, реформе валютного регулирования и т.д. Особое место среди них должно занять курс на более тесное укрепление экономических связей с развитыми странами Запада, более активное подключение к мировой экономике, так и только так экономика страны может получить мощный импульс для развития. Казахстану нужно стать экономически сильным и независимым именно в системе мировой экономики, играть по ее правилам, но лучше других. У нашей страны для этого есть средства и ресурсы, но нельзя уповать только на природные ресурсы без развития, что закономерно сделает страну сырьевым придатком развитых стран.

Надо отойти от упрощенного представления о наибольших возможностях несырьевой диверсификации казахстанской экономики, которые повысили бы конкурентоспособность и ускорили ее рост. При осуществлении мер, позволяющих уйти от сырьевой зависимости, развить малый и средний бизнес, улучшить инвестиционный климат, стимулировать собственное производство и других, чрезвычайно важно учесть проблемы, связанные с ловушкой стран со средним уровнем дохода.

Ловушка среднего дохода – ситуация, когда рост экономики страны замедляется после достижения среднего уровня доходов. Крупные запасы нефти в Казахстане позволили в сравнительно короткие сроки войти в число государств мира со средним уровнем дохода. Однако, как мы убедились выше, структура экономики в целом характеризуется однобокостью, несбалансированностью, а потому и потенциальной уязвимостью. Наряду с высоким развитием добывающей отрасли, остальные отрасли не играют существенной роли в экономике. Структура экономики Казахстана подтверждает тезис о том, что страны со средним уровнем экономического развития характеризуются большим удельным весом промышленности по сравнению с аграрным сектором, более развитой внутренней и внешней торговлей. Их место в мировом хозяйстве определяется существенным технологическим разрывом с развитыми странами и большой внешней задолженностью. В связи с ростом заработной платы и снижением ценовой конкурентоспособности такая страна не в состоянии конкурировать как с развитыми странами с высокой квалификацией и инновациями, так и со странами с более низкими издержками производства.

Надо также понимать, что переход от экономического роста, ориентированного на ресурсы, на рост, основанный на высокой производительности и инновациях, является сложнейшей проблемой. Это требует создания высококачественной системы образования, которая поощряет творчество и поддерживает прорывы в науке и технике. Чтобы избежать ловушки среднего дохода, необходим переход к стратегии внедрения инноваций, наращивание внутреннего спроса на высококачественные инновационные продукты. Казахстан по индексу инноваций занимает 73 место среди 143 стран, расходы на НИОКР составляют всего 0,23% от ВВП и по индексу расходов на НИОКР заняли 69 место среди 91 страны (данные за 2011 г.) [8].

Между тем человеческий капитал и порождаемые им инновации являются главными факторами роста и развития экономики. Именно развитие экономики служит фундаментом для ее роста в долгосрочном периоде. Основными показателями экономического развития страны считаются качество жизни населения, конкурентоспособность экономики, ВВП, человеческий капитал на душу населения и индекс экономической свободы. По последнему показателю Казахстан сейчас занимает 69 место среди 178 стран мира [9].

Если экономический рост означает количественные изменения – увеличение производства и потребления одних и тех же товаров и услуг, то экономическое развитие – это положительные качественные изменения, то есть инновации в производстве, в продукции, в услугах, в управлении и в экономике в целом. Эффективность процессов развития во многом определяется эффективностью государственного регулирования экономики. Существуют различные модели экономического развития, но общими для всех стран с развивающейся экономикой являются рост стоимости и качества человеческого капитала за счет высоких в него инвестиций, низкий уровень коррупции, эффективное управление, эффективность инновационной системы, высокая конкурентоспособность экономики, стабильный рост ВВП в долгосрочном периоде, повышение качества жизни населения.

Как уже было сказано, Казахстан относится к развивающимся странам с догоняющими экономиками, но ставит целью догнать по уровню развития и качеству высокоразвитые страны мира. Важнейшими показателями развития страны служат не только достижение высокого уровня экономических показателей, но и объемы инвестиций в составляющие человеческого капитала – в воспитание, культуру, образование, медицину, в науку, в качество жизни населения. В развитых странах мира затраты на образование являются приоритетной статьей расходов государственного бюджета и в отдельных странах, как Дания, они доходят до 8,7% ВВП. В Казахстане за рассматриваемый период последний показатель колебался в пределах 3,4-3,9% от ВВП. низок уровень затрат и здравоохранение, он составлял 2,2-2,6% от ВВП (см. таблицу 6), в то время в развитых странах, как Дания – 9,7%, США – 9,5%, нидерланды – 9,4%, Франция – 9,3%, Германия – 9,0% от ВВП. То есть, Казахстан по этому показателю отстает от развитых стран, в клуб которых мы стремимся попасть, более чем в 4 раза.

Таблица 6 – Доля затрат на образование и здравоохранение из государственного бюджета к ВВП, в процентах*

*составлено на основе [3, 4].

Развитые страны инвестируют в человеческий капитал в несколько раз больше в долях ВВП, чем Казахстан. Тем самым они наращивают преимущества своего человеческого капитала и экономики, увеличивают отрыв в производительности труда. Ряд стран – Финляндия, Сингапур, Тайвань, Южная Корея и др. – ворвались в число развитых передовых по производству и экспорту высоких технологий благодаря модернизации человеческого капитала и роста в него инвестиций, в первую очередь государственных (в образование, науку, медицину, качество жизни). В национальном богатстве человеческий капитал в развитых странах составляет от 70 до 80%, в России около – 50%. По Казахстану отсутствуют подобного рода надежные оценки.

Таким образом, человеческий капитал – главный фактор формирования «экономики знаний». Инновационную экономику можно создать совместно и параллельно развитию человеческого капитала. Накопление качественного человеческого капитала, наряду с эффективной инновационной системой и промышленностью, способной производить инновационную продукцию, служит фундаментом экономики знаний. К сожалению, несмотря на правильные программные установки, говорить о серьезных изменениях в технологическом уровне нашей экономики не приходится. Это становится заметным в период сегодняшних кризисных явлений, когда не ощущается серьёзного влияния результатов ГП ФИИР. Одной из главных причин, на наш взгляд, является неэффективность конструктивных составляющих человеческого капитала, что, в конечном счете, сказывается на снижении эффективности труда, экономики, бизнеса и государства.

И, наконец, надо сказать о том, что источником генерации инноваций является конкуренция. Конкурентные рынки, как и экономическая свобода, строгое соблюдение закона, порождают спрос на новые идеи и инновационный товар, вне этих факторов рассчитывать на создание инновационной экономики невозможно.

Литература

- Послание Президента Республики Казахстан Н. Назарбаева народу Казахстана «Нұрлы жол – путь в будущее», 11 ноября 2014 г.

- http://www.kursiv.kz/news/details/top_ratin�s/Neftyanka_daet_dobro_30_krupneyshikh_nalo�oplatelshchikov_ Kazakhstana_po_ito�am_�oda/

- «Казахстан в 2013 году»: Статистический ежегодник на казахском и русском языках. – Астана,

- «Казахстан в 2012 году»: Статистический ежегодник на казахском и русском языках. – Астана,

- Перспективы развития региональной экономики. Кавказ и Центральная Азия. http://www.imf.or�/external/russian/ pubs/ft/reo/mcd/2014/ccap1014r.pdf

- The Past, Present, and Future of Economic Growth. http://www.�cf.ch/wp-content/uploads/2013/06/GCF_ Rodrik-workin�-paper-1_-6.17.131.pdf

- The Global Competitiveness Report 2014 – 2015. http://www.weforum.or�/reports/�lobal-competitiveness-report-2014-2015

- http://�tmarket.ru/ratin�s/research-and-development-expenditure/info#kazakhstan

- 2015 Index of Economic Freedom. http://www.herita�e.or�/index/