Президенты России, Казахстана и Белоруссии 29 мая 2014 года в Астане подписали договор о Евразийском экономическом союзе (ЕАЭС). Ожидается, что к трем странам в ближайшее время присоединятся Армения и Киргизия. Данный документ, который вступил в силу с 1 января 2015 года, предусматривает высокий уровень интеграции экономик стран-участниц. Государства гарантируют свободное перемещение товаров, услуг, капиталов и рабочей силы, осуществление согласованной политики в ключевых отраслях: энергетике, промышленности, сельском хозяйстве, транспорте. Таким образом, завершается формирование крупнейшего общего рынка на пространстве СНГ. И хотя на данный момент на уровне ЕАЭС не обсуждаются перспективы создания валютного союза и вопросы создания единой валюты, тем не менее стоит вспомнить, что и в Европейском союзе о создании единой валюты начали говорить уже после интеграции на уровне Таможенного союза, а единая валюта (евро) была запущена позже. И поэтому вопрос создания валютного союза – это дело времени. А страны, которые вошли в ЕАЭС, и страны, которые планируют свое вхождение в ЕАЭС, должны подготовиться к тому, что в будущем в рамках Евразийского экономического союза может быть создан финансовый и валютный союз.

Поэтому исследовательские работы, в которых предпринимались бы попытки научного анализа условий, при которых интеграционные процессы окажутся взаимовыгодными для всех участвующих стран, несомненно, имеют важное значение. Кроме того, следует отметить, что в качестве основы такого анализа может служить известная теория оптимальных валютных зон, основные положения которой были заложены в работах Манделла, Кинена, Маккиннона и др. [1-7] И понимание основополагающих предпосылок теории и их отличий от реальных экономических условий позволит наиболее полно и реально оценить как потенциальные выгоды, так и издержки, с которыми могут встретиться государства ЕАЭС.

В настоящей статье сделана попытка проведения эмпирического анализа основных положений теории оптимальных валютных зон для Казахстана, России, Беларусь, Киргизии и Армении с точки зрения потенциальных выгод и издержек.

Методология исследования строится на основе анализа существующих положений теории оптимальных валютных зон, а также выводов из формальных моделей, определяющих выгоды и издержки валютной интеграции. Используемые в работе методы эмпирического анализа включают статистический анализ данных о динамике основных макроэкономических показателей в странах ЕАЭС и их межстрановой торговле.

Для анализа использовалась соответствующая макроэкономическая статистика за максимально возможный промежуток времени с I квартала 2000 по IV квартал 2012 гг. [8].

Сравнительный анализ макроэкономических показателей в рамках теории оптимальных валютных зон

Волатильность взаимного обменного кур са. В качестве показателя, характеризующего волатильность номинального обменного курса валют, использовалось стандартное отклонение значений логарифма темпа роста обменного курса национальной валюты страны i к валюте страны j за рассматриваемый промежуток времени SD(Eij):

Большее значение данного показателя свидетельствует о большей волатильности двустороннего номинального обменного курса. В соответствии с теорией, при прочих равных, высокая волатильность двустороннего обменного курса национальных валют двух стран может свидетельствовать о более высоких издержках, которые придется нести стране при вступлении в валютный союз.

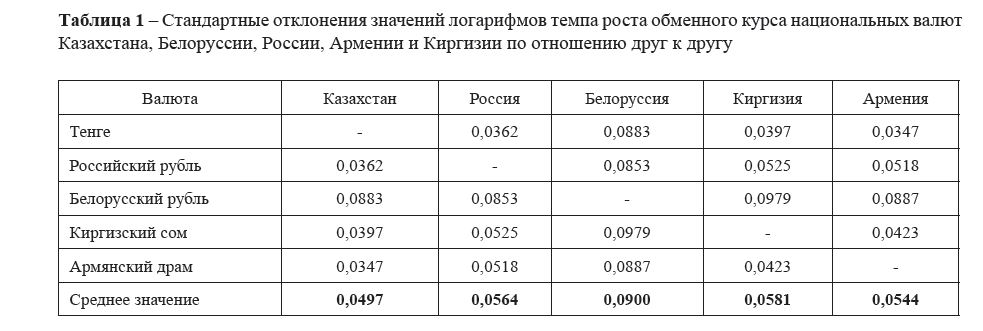

Ниже, в таблице 1 приведены значения стандартных отклонений логарифмов темпа роста обменного курса национальных валют Казахстана, России, Белоруссии, Армении и Киргизии по отношению друг к другу, а на рисунке 1 соответствующий им график.

Таблица 1 – Стандартные отклонения значений логарифмов темпа роста обменного курса национальных валют Казахстана, Белоруссии, России, Армении и Киргизии по отношению друг к другу

По уровню волатильности обменного курса к валютам анализируемых стран наибольшей волатильностью характеризуется Беларусь. Уровень волатильности обменного курса для этой страны, как показывают проведенные расчеты, превышает аналогичные показатели для остальных стран на 38,5-64,5%. Следовательно, для Белоруссии процесс вступления в валютный союз будет сопряжен с более высокими издержками, нежели для остальных стран.

Казахстан, Россия, Армения и Киргизстан имеют почти схожую волатильность обменного курса по отношению к друг другу, что почти вдвое меньше по сравнению с волатильностью валюты Белоруссии относительно остальных стран. Таким образом, для этой группы стран процесс вступления в валютный союз будет сопряжен с практически равными между собой издержками.

В то же время из таблицы 1 следует, что если в качестве критерия ранжирования использовать значение показателя, составляющее среднее по всем странам, которое составило 0,0617, то числу стран с наименьшей волатильностью следует отнести Казахстан, Россию, Армению и Киргизстан. Таким образом, для этих стран процесс валютной интеграции будет сопряжен с относительно меньшими издержками, нежели для Беларусии.

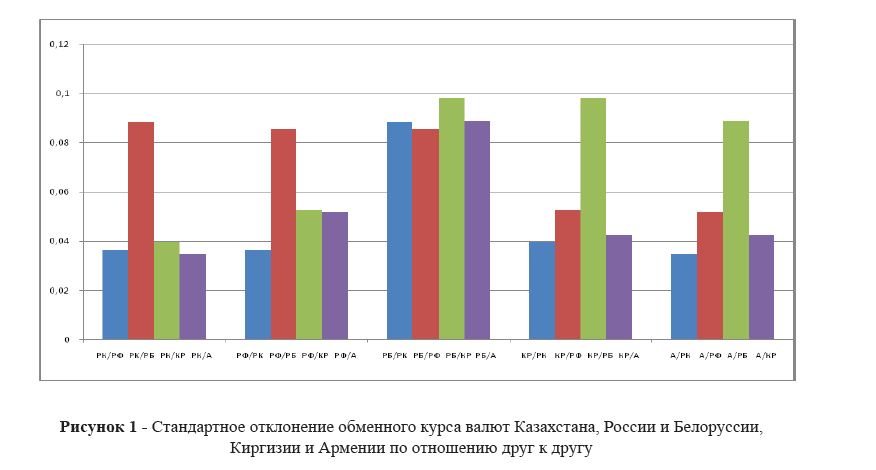

Рисунок 1 Стандартное отклонение обменного курса валют Казахстана, России и Белоруссии, Киргизии и Армении по отношению друг к другу

Реальные шоки. Для анализа ассиметричности реальных шоков необходимо учитывать не только их взаимную корреляцию, но и различия по абсолютной величине. Для оценки коррелированности реальных шоков использовался коэффициент корреляции для логарифмов темпов роста реального ВВП. Из теории известно, что высокое значение коэффициента корреляции для пары стран может свидетельствовать о том, что на экономику этих стран воздействуют симметричные шоки, вызывающие изменение показателей реальной экономической активности. Поэтому стабилизация экономики в таких странах в случае валютного объединения будет требовать схожих мер экономической политики, а отказ от плавающего обменного курса как инструмента стабилизации не будет сопряжен с высокими издержками.

Абсолютное значение разности стандартных отклонений логарифмических темпов роста реального ВВП (RGDP) для стран i и j (SD(Y )) использовалось в качестве показателя, характеризующего различие в волатильности реальных шоков:

Асимметричность реальных шоков будет характеризоваться низким значением коэффициента корреляции и высоким значением показателя волатильности.

В случае объединения в валютный союз или введения единой валюты страны, удовлетворяющие этим условиям, будут нести относительно более высокие издержки с точки зрения невозможности использования обменного курса в качестве механизма противодействия асимметричным шокам.

Рассчитанные значения коэффициентов корреляции для Казахстана, России, Белоруссии, Армении и Киргизстана по отношению друг к другу представлены в таблице 2.

Согласно таблице 2 значения коэффициентов корреляция между темпами роста реального ВВП анализируемых стран являются достаточно высокими (превышают значение 0,7 за исключением пары Казахстан-Беларусь).

Т.о., на экономику этих стран воздействуют симметричные шоки, вызывающие изменение показателей реальной экономической активности и поэтому стабилизация экономики в таких странах в случае валютного объединения будет требовать схожих мер экономической политики.

Таблица 2 – Корреляция темпов роста реального ВВП для анализируемых стран по отношению друг к другу

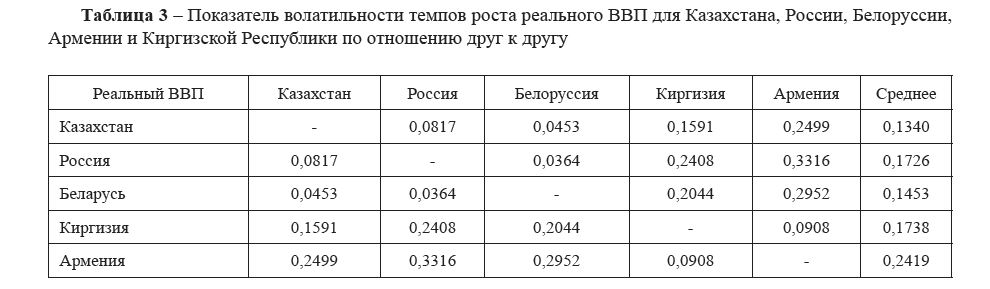

Рассмотрим показатель, характеризующий реальные шоки, – различие в волатильности шоков для пары стран.

Рассчитанные значения данного показателя для реального ВВП представлены в таблице 3.

Таблица 3 – Показатель волатильности темпов роста реального ВВП для Казахстана, России, Белоруссии, Армении и Киргизской Республики по отношению друг к другу

Из таблицы видно, что высокий уровень волатильности характерен для Киргизии и Армении.

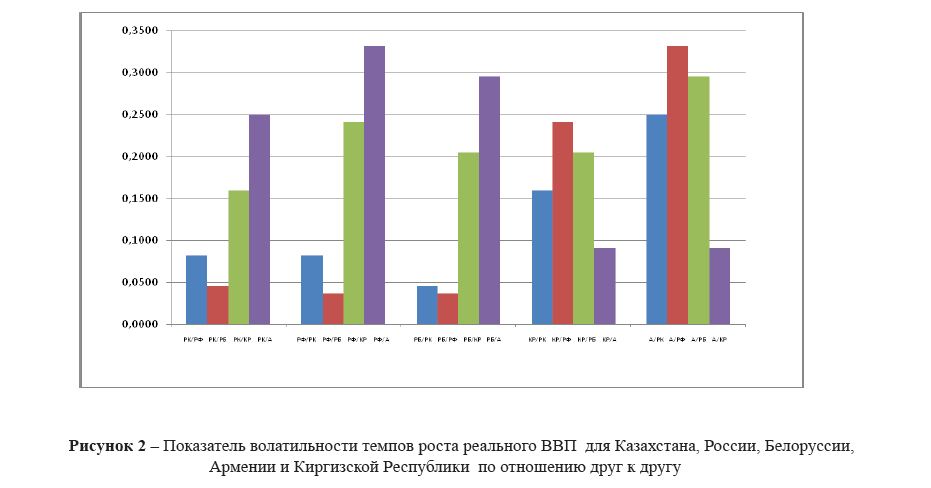

Рисунок 2 – Показатель волатильности темпов роста реального ВВП для Казахстана, России, Белоруссии, Армении и Киргизской Республики по отношению друг к другу

На основе рассчитанных показателей, характеризующих колебания экономической активности и косвенно волатильность реальных шоков, можно сделать вывод: для тех стран, у которых значение показателя реальных шоков оказывалось ниже, по-видимому, экономические циклы более согласованы между собой (Беларусь, Казахстан и Россия), что, вероятно, может свидетельствовать о схожих шоках, воздействующих на экономики данных стран. Поэтому для противодействия этим шокам необходимо использовать близкие инструменты экономической политики, в частности, не потребуются изменения двустороннего обменного курса, которые могут оказаться полезными в случае асимметричных шоков.

Денежные шоки. Наряду с реальными шоками необходимо учитывать воздействие монетарных шоков, которые вызываются экономической политикой рассматриваемой страны. Для этого в данной работе будет использован темп изменения денежного предложения. Это объясняется тем, что существенные различия в проводимой кредитно-денежной политике будут характеризоваться различным уровнем инфляции в анализируемых странах и, следовательно, приводить к расхождению паритета покупательной способности. Для его корректировки может быть использован двусторонний обменный курс. Также необходимо учесть, что параметры кривой Филлипса различны для стран, т.е. существующее на момент объединения соотношение между инфляцией и безработицей будет разным, что приведет в краткосрочном периоде анализируемые страны к издержкам, обусловленным необходимостью достижения соотношения, оптимального для всего валютного союза в целом. А также различия в процентных ставках, обусловленные отсутствием координации при проведении денежно-кредитной политики, будут также повышать издержки валютной интеграции, поскольку при образовании союза процентные ставки должны будут выравниваться.

Для описания асимметричности реальных шоков будет использоваться коэффициент корреляции для логарифмов темпов роста денежного предложения, а также абсолютное значение разности стандартных отклонений логарифма темпа роста денежного предложения для стран i и j (SD(M )), описывающего различие в уровне их волатильности:

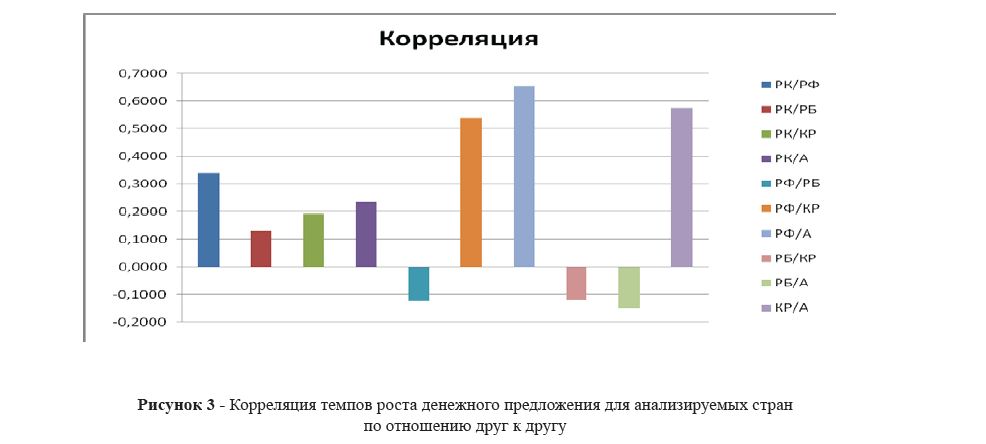

Прежде всего, рассмотрим структуру корреляций между описанными характеристиками денежных шоков для анализируемых стран по отношению друг к другу (таблица 4 и рисунок 3).

Таблица 4 Абсолютное значение разности стандартных отклонений логарифма темпа роста денежного предложения для анализируемых стран по отношению друг к другу.

Рисунок 3 Корреляция темпов роста денежного предложения для анализируемых стран по отношению друг к другу

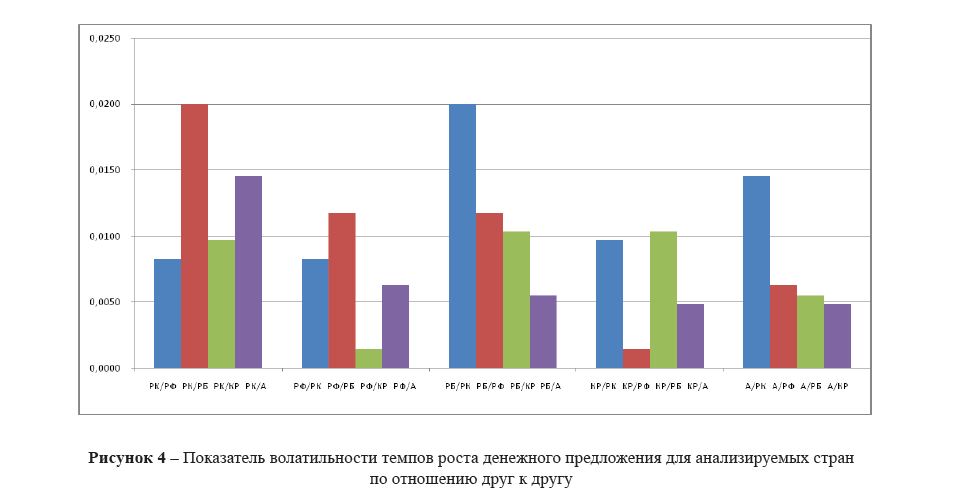

Рассчитанные значения показателя волатильности стран по отношению друг к другу приведены на рисунке 4.

Рисунок 4 – Показатель волатильности темпов роста денежного предложения для анализируемых стран по отношению друг к другу

С точки зрения теории ОВЗ наименьшие издержки от валютной интеграции будут у стран, характеризующихся высоким показателем корреляции денежных шоков (таблица 4) и низким показателем волатильности (рисунок 4).

Обобщая полученные результаты, можно сделать вывод, что по обоим показателям (корреляция и волатильность монетарных шоков) анализируемые страны в большей степени схожи с Россией. Таким образом, в случае из валютного объединения с Россией соответствующие издержки в терминах роста инфляции и безработицы, связанные с необходимостью согласования денежно-кредитной политики, будут ниже.

Выводы

На основе полученных оценок можно сделать следующие выводы:

- По уровню волатильности обменного курса к валютам анализируемых стран наибольшей волатильностью характеризуется Беларусь. Следовательно, для Белоруссии процесс вступления в валютный союз будет сопряжен с более высокими издержками, нежели для остальных стран. Для Казахстана, России, Армения и Киргизстана процесс вступления в валютный союз будет сопряжен с практически равными между собой издержками.

- Оценка показателей, характеризующих колебания экономической активности и косвенно волатильность реальных шоков, показывает, что экономические циклы более согласованы между собой у Беларусии, Казахстана и России, что свидетельствует о схожих шоках, воздействующих на экономики данных стран. Поэтому для противодействия этим шокам можно использовать близкие инструменты экономической политики, в частности, не потребуются изменения двустороннего обменного курса.

- Результаты оценки показателей монетарных шоков показывают, что, в целом, все анализируемые страны в большей степени схожи с Россией. Таким образом, в случае их валютного объединения с Россией соответствующие издержки в терминах роста инфляции и безработицы, связанные с необходимостью согласования денежно-кредитной политики, будут ниже.

- Существующие для анализируемых стран различия требуют дальнейшей синхронизации экономических циклов и, таким образом, сближения значений соответствующих экономических характеристик. Выполнение этих условий наряду с ростом политической интеграции позволит снизить потенциальные издержки от валютной интеграции вместе с увеличением потенциальных выгод и сможет повысить устойчивость валютного союза в будущем

Литература

- Mundell R. A Theory of Optimum Currency Areas// American Economic Review. – 717-725 (1963).

- Mundell R. Currency areas, Common Currencies and EMU // American Economic Review. – № 87. – 214-216 (1997).

- Mundell Uncommon Ar�uments for Common Currencies// The Economics of Common Currencies. Proceedin�s Of The Madrid conference on optimum currency areas. London, Allen and Unwin. – P. 114-132 (1973)

- Kenen The Theory of Optimum Currency Areas: An eclectic View//Monetary Problems in the International Economy. Chica�o: University of Chica�o Press. – P. 41-60 (1969).

- Kenen Assessin� the Euro: Expectations and Achievements // The Queens Prize Lecture. London school of Economics. (2003)

- McKinnon R. Optimum Currency Areas // American Economic Review. – № 53. – 717-725 (1963).

- Дробышевский С.М., Полевой Д.И. Проблемы Создания единой валютной зоны в странах СНГ. – М.: ИЭПП, – С. 110.

- Статистические показатели / под ред. А.А. Смаилова. – Астана, 2000-2012. – 84 с.