В процессе хозяйственной деятельности у компаний возникают обязательства по налогам. В независимости от форм собственности и организационно-правовой структуры компании обязаны исчислять и уплачивать налоги. Исходя из вышеизложенного, нужно отметить, что обязательства по налогам играют значительную роль в финансово-хозяйственной деятельности компаний. Правильное и своевременное исчисление и уплата налогов позволяют минимизировать многие риски компании, связанные с начислением пеней и штрафов со стороны государственных органов.

Механизм обложения корпоративным подоходным налогом в компаниях определяет порядок исчисления, уплаты, условия взимания, льготы и санкции, сроки уплаты налога юридическими лицами. В основных чертах этот механизм, согласно законодательству Республики Казахстан, сводится к следующим положениям. Согласно ст. 77 Налогового кодекса Республики Казахстан, плательщиками подоходного налога с юридических лиц являются юридические лица, имеющие налогооблагаемый доход в налоговом году. К плательщикам подоходного налога относятся также юридические лица-нерезиденты, их филиалы, представительства и иные обособленные структурные подразделения [1].

Объектами обложения корпоративным подоходным налогом являются (ст. 78 Налогового кодекса Республики Казахстан):

- налогооблагаемый доход;

- доход, облагаемый у источника выплаты;

- чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение.

Совокупный годовой доход (СГД) составляют доходы, полученные от основной и неосновной деятельности организации. В СГД включаются все виды доходов налогоплательщика в соответствии со ст. 81-90 Налогового кодекса Республики Казахстан.

Из совокупного дохода юридических лиц вычитаются все расходы связанные с его получением, кроме затрат на приобретение основных средств, их установки и других затрат капитального характера, а также обязательные пенсионные взносы в накопительные пенсионные фонды. Подлежат вычету уплаченные налоги, кроме налогов, исключаемых до определения совокупного дохода, а также подоходного налога, уплаченного на территории РК. Также вычитаются неустойки, включая штрафы и пени, за исключением подлежащих внесению в бюджет [2].

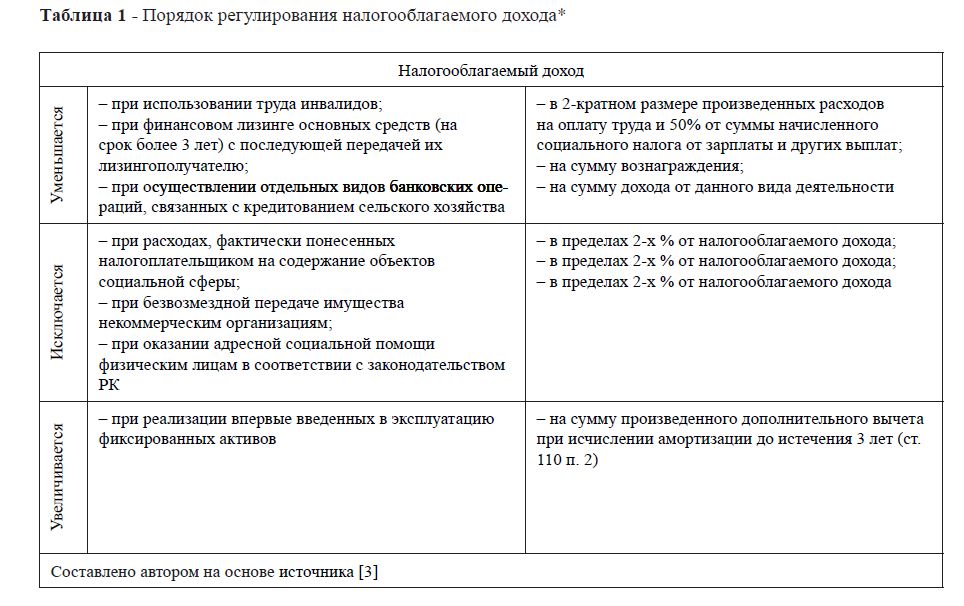

Ст. 125 Налогового кодекса Республики Казахстан определяет порядок исчисления суммы корпоративного подоходного налога. Корпоративный подоходный налог исчисляется за налоговый период путем применения ставки, установленной п. 1 ст. 135 Налогового кодекса РК, к налогооблагаемому доходу с учетом корректировок, произведенных согласно ст. 122 Налогового кодекса РК, уменьшенному на сумму убытков, переносимых в соответствии со ст. 124 Налогового кодекса Республики Казахстан. Разница между СГД и вычетами определяется как налогооблагаемый доход. Существенным моментом для субъекта является его уменьшение, исключение или увеличение при наличии определенных обстоятельств, которые обобщены в таблице 1.

Таблица 1 Порядок регулирования налогооблагаемого дохода*

Налог на прибыль, рассчитанный в соответствии с налоговым законодательством, чаще всего не совпадает с суммой налога, рассчитанной на основе бухгалтерской прибыли в силу различий между правилами признания и оценки, применяемыми в целях налогооблажения.

Разрыв (разница) между данными бухгалтерского учета и налогового учета при определении налогооблагаемого дохода в каждом отчетном году выдвигает необходимость учета отсроченного подоходного налога и связанных с ним расчетов. Потребность в этом возникает в связи с тем, что между налогооблагаемым доходом/ убытком, определяемым в бухгалтерском и налоговом учете, нет равенства [4].

Поэтому необходимо рассмотреть вопросы расчета отложенных налогов в соответствии с МСФО (IAS) 12 и раздела 28 НСФО 2, применение которых для бухгалтеров затруднительно и приводит к усложнению финансовой отчетности, а иногда и расхождениям. Причинами которых могут быть налоговые льготы, налогоблажение прибыли по разным ставкам, различные методы списания стоимости активов на расходы (например, амортизация), различия в налоговых и учетных правилах образования резервов (например, резерв по сомнительной задолженности), задачи отражения отложенных налогов и не все расходы/доходы учитываются для целей налогооблажения (или имеются лимиты налоговых вычетов).

Сфера применения стандарта – учет всех налогов на прибыль, том числе национальных и иностранных [5].

Основное направление стандарта – учет отложенных налогов.

Текущие налоги – это сумма налогов на прибыль к оплате (возмещению) в отношении налогооблагаемой прибыли (убытка) за период.

Отложенные налоговые обязательства (ОНО) – это сумма налогов на прибыль подлежащая уплате в будущих периодах в связи с налогооблагаемыми временными разницами.

Отложенные налоговые активы (ОНА) – это сумма налогов на прибыль, возмещаемая в будущих периодах в отношении вычитаемых временных разниц или перенесенных налоговых убытков и кредитов.

Налоговая база актива или обязательства – это величина, присваиваемая активу или обязательству для целей налогообложения.

Временные разницы (ВР) – это разницы между балансовой стоимостью активов и обязательств и их налоговой базой:

По активам ВР=БС-НБ.

При расчете ВР по обязательствам ВР=НБ-БС.

Дебетовый остаток (+) приводит к налогооблагаемой временной разнице (ОНО).

Кредитовый остаток (-) приводит к возмещаемой временной разнице (ОНА).

Налогооблагаемые временные разницы – это временные разницы, которые приведут к образованию налогооблагаемых сумм при расчете налогооблагаемой прибыли (убытка) будущих периодов, когда балансовая стоимость актива или обязательства возмещается или погашается;

Вычитаемые (возмещаемые) временные разницы – это временные разницы, которые приведут к образованию вычетов при определении налогооблагаемой прибыли (убытка) будущих периодов, когда балансовая стоимость актива или обязательства возмещается или погашается. Налоговые активы и налоговые обязательства должны представляться в ОФП (балансе) отдельно от других активов и обязательств.

Отложенные налоги должны отражаться отдельно от текущих. Взаимозачет активов и обязательств возможен только в том случае, если у компании есть на то юридически закрепленное право, имеется намерение реализовать актив и погасить обязательство в сальдированной сумме и если отложенные налоги относятся к одному налоговому органу

В соответствии МСФО (IAS) 12, для определения затрат по налогу на прибыль необходимо использовать метод обязательств. Этот метод ориентирован, прежде всего, на адекватное представление и оценку отложенных налоговых активов и обязательств в балансе. В результате необходим регулярный пересмотр и переоценка ОНО и ОНА и, при необходимости, их регулярная корректировка.

МСФО (IAS) 12 предполагает, что отложенные налоговые активы и обязательства должны быть отражены в ОФП (балансе) в суммах, соответствующих будущему притоку или оттоку средств при возмещении стоимости активов или погашении обязательств.

При этом дисконтирование данных статей не разрешается. И активы и обязательства должны быть рассчитаны на основе ставки налога.

Временные разницы возникают в одном периоде, а аннулируются – в другом. Если рассматривать весь период в целом, то никакой разницы между бухгалтерской и налогооблагаемой прибылью не будет существовать. Но в период между этими двумя событиями возникает временная разница, которая влияет и на расходы по налогу на прибыль, и на возникновение отложенных статей в ОФП (балансе) отложенного налогового актива и отложенного налогового обязательства. Текущий налог за текущий и предыдущие периоды признается в качестве обязательства в размере неоплаченной части. Если сумма, которая уже была уплачена в отношении текущего и предыдущих периодов, превышает сумму, подлежащую уплате в отношении этих периодов, то сумма превышения признается в качестве актива.

Выгоды, относящиеся к налоговым убыткам, которые можно перенести на последующие периоды с целью возмещения текущего налога предыдущего периода, признаются в качестве активов.

Порядок расчета расходов по налогу: Рассчитать и начислить текущие обязательства по налогу на прибыль согласно налоговым декларациям.

Определить налоговую базу активов и обязательств.

Сравнить балансовую стоимость активов и обязательств с их налоговой базой и определить все временные разницы.

Определить временные разницы, которые, согласно требованиям МСФО(IAS) 12, не приводят к образованию отложенных налогов.

Разделить все разницы на налогооблагаемые и вычитаемые. Это очень важно, так как в соответствии с МСФО (IAS) 12 отложенные налоговые обязательства признаются в полной сумме, а отложенные налоговые требования только в сумме, в какой их реализация считается вероятной.

Объединить всю информацию, касающуюся вычитаемых временных разниц; при этом необходимо проанализировать ограничения, накладываемые на сроки их восстановления. Особенно важно это для чистых операционных убытков, которые могут быть учтены для уменьшения налогооблагаемой базы ограниченное количество периодов.

Рассчитать налоговый эффект от общей суммы всех налогооблагаемых и вычитаемых разниц путем применения эффективной ожидаемой ставки налогообложения. Этот эффект называется отложенными налоговыми обязательствами или активами.

Определить изменения сальдо отложенных налоговых обязательств или активов по сравнению с началом периода.

Определить при подготовке консолидированной отчетности, возможно ли зачесть отложенные налоговые активы с обязательствами различных организаций, входящих в группу.

Отразить отложенные налоговые активы или обязательства в Отчете о Финансовой Позиции (балансе) и начислить связанные с ними расходы в ОСД (ОПУ).

Примеры налогооблагаемых временных разниц:

Признание процентных доходов в бухгалтерском отчете по методу начислений и налогообложение этих доходов по кассовому методу.

Признание выручки от продажи товаров по методу начисления для бухгалтерского учета и по кассовому методу для налогообложения.

Применение метода ускоренной амортизации для целей налогообложения и метода линейной амортизации для финансовой отчетности.

Затраты на опытно-конструкторские разработки капитализируются и затем амортизируются в БУ, но признаются в качестве вычитаемых расходов для целей налогообложения в период возникновения.

Некоторые виды начисленных расходов, в том числе резервы по гарантиям и другие оценочные обязательства.

Амортизация для бухгалтерского учета осуществляется ускоренным методом, а для налогового учета линейным.

Расходы по выплатам работникам в бухгалтерском учете признаются по методу начисления, а для налоговых целей по кассовому методу. Убытки от обесценения признаются для целей финансовой отчетности и не учитываются при налогообложении.

Затраты на исследования, которые признаются в качестве расходов отчетного периода в финансовом учете, а для целей налогообложения учитываются позднее.

Не приводят к образованию отложенных на логов.

Не все временные разницы приводят к образованию отложенных налогов. Исключениями являются временные разницы, связанные с:

- первоначальным признанием гудвилла;

- первоначальным признанием активов или обязательств в операции, которая не является объединением предприятий и на момент приобретения не влияет ни на бухгалтерскую ни на налогооблагаемую прибыль/убыток.

Раскрытие информации по МСФО 12: Текущие расходы (возмещения) по налогу. Корректировки предыдущих периодов.

Суммы налоговых расходов/возмещений, связанных с изменением учетной политики.

Суммы налоговых расходов/возмещений, связанных с изменением налоговых ставок.

Общую сумму текущих и отложенных налоговых расходов, относящихся к статьям, учтенным в капитале компании.

При наличии прекращаемых операций необходимо указать суммы налога на прибыль или убытки от такого прекращения.

Суммы отложенных налоговых активов и подтверждение возможности их реализации.

Расчеты с бюджетом по корпоративному подоходному налогу учитываются на счете 3110 «Корпоративный подоходный налог, подлежащий к уплате». Начисление корпоративного подоходного налога отражается в учете по дебету счета 7710 «Расходы по корпоративному подоходному налогу» и кредиту счета 3110 «Корпоративный подоходный налог, подлежащий к уплате».

При несоответствии сальдо обязательства по корпоративному подоходному налогу и размера обязательства, начисленного налоговыми органами, может быть проведена корректировка счета обязательства путем признания доходов или убытка.

Ставка корпоративного подоходного налога для комерческих компании равна 20%. Начисленный корпоративный подоходный налог учитывается следующим образом (в тенге): Дт 7710 «Расходы по корпоративному подоходному налогу» Кт 3110 «Корпоративный подоходный налог, подлежащий к уплате».

Начисленный подоходный налог отражается в Отчете о прибылях и убытках и в разделе краткосрочных обязательств бухгалтерского баланса. Когда подоходный налог действительно выплачен, счет 3110 «Корпоративный подоходный налог, подлежащий к уплате» дебетуется, а счет 1030 «Денежные средства на текущих банковских счетах» кредитуется на величину уплаченного налога.

Оплата корпоративного подоходного налога в бюджет, в том числе и оплата авансовых платежей в бюджет отражается по дебету счета 3110 «Корпоративный подоходный налог, подлежащий к уплате» и кредиту счета 1030 «Денежные средства на текущих банковских счетах» [5].

В конце года суммы расходов по подоходному налогу относятся в дебет счета 5510 «Нераспределенная прибыль (непокрытый убыток)» с кредита счета 7710 «Расходы по корпоративному подоходному налогу».

Аналитический учет по счету 7710 «Расходы по корпоративному подоходному налогу» ведется в ведомости, которая должна обеспечить получение информации о суммах подоходного налога, временных разниц и сумм налога, возникших в связи с увеличением налоговых ставок.

Возникший в отчетном периоде налоговый эффект временных разниц включается в налоговый платеж и находит отражение на счете 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу». Отложенное налогооблажение определяется по налогам, базой определения и исчисления которых является прибыль.

Расчет отложенного налогооблажения осуществляется путем получения результата (средней ставки) от деления величины расхода по налогу на бухгалтерскую прибыль. Расчет производится на отчетную дату или на дату ее применения.

Сальдо счета 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу» обычно бывает кредитовым и представляет обязательство по налогам, подлежащим оплате в будущем. Такое обязательство возникает в случаях, когда, согласно правилам налогового законодательства, по расходам или доходам юридическому лицу предоставляется отсрочка по выплате налога. При использовании в бухгалтерском учете методов начисления амортизации, отличных от метода, применяемого в налоговом учете, юридическое лицо получает отсрочку по налоговому платежу, который и отражается по кредиту счета 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу».

Однако на счете 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу» может образоваться и дебетовое сальдо, представляющее досрочную оплату будущих налогов. В этом случае образуется положительная разница между налогооблагаемым доходом и бухгалтерским доходом, по которой налоговый эффект найдет отражение по дебету счета 4310 «Отложенные налоговые обязательства по корпоративному подоходному налог» [6]. При образовании в конце отчетного периода дебетового сальдо на счете 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу» следует согласно принципу осмотрительности проанализировать: причину образования дебиторской задолженности, сроки ее погашения и возможность получения в период аннулирования временных разниц дохода, позволяющего осуществить зачет отсроченного налога с будущим налоговым платежом. При отсутствии уверенности в получении необходимого размера дохода в будущем не следует дебетовое сальдо отсроченного налога переносить на следующий период. В этом случае налоговый эффект временных разниц, приводящий к образованию дебетового сальдо, признается как расход по подоходному налогу отчетного периода. Рассмотрим причины возникновения отсроченного подоходного налога. Необходимость отражения в учете организаций отсроченного подоходного налога возникает в связи с тем, что требования по формированию доходов и расходов предприятия по налоговому законодательству отличаются от требований стандартов бухгалтерского учета для составления финансовой отчетности. Вследствие этого возникает разница между бухгалтерским и налогооблагаемым доходами.

Основное отличие постоянных разниц от временных в том, что временные разницы аннулируются в последующие периоды, постоянные же разницы не аннулируются. Временные разницы представляют собой возникающую разницу между налоговой базой актива (обязательства) и их балансовой стоимостью, от несовпадения налоговой и бухгалтерской оценок.

Налогооблагаемый доход определяется по формуле:

Бухгалтерский доход = постоянные разницы ± временные разницы

Учет постоянных и временных разниц в бухгалтерском учете различен. Для учета и анализа постоянной разницы в бухгалтерском учете в течение отчетного периода организуется их аналитический учет, на основе которого даются раскрытия в пояснительной записке к финансовой отчетности. Учет временной разницы заключается в том, что в бухгалтерском учете определяется и в финансовой отчетности отражается налоговый эффект от сумм временных разниц. Постоянные разницы в расчетах не участвуют, так как они не будут возмещены. К ним относятся не признаваемые в налогообложении расходы, например сверхнормативные расходы по командировкам, представительским расходам и т.д.

Налоговый эффект от сумм временных разниц – это сумма налогового платежа, которая в результате возникших временных разниц подлежит оплате в будущем периоде или оплачена заранее в текущем периоде в бюджет и отражается в бухгалтерском балансе по статье отсроченных налогов. Например, временная разница по амортизации составила 15,7340 тыс. тенге. Налоговый эффект от этой суммы равен 31,468 тыс. тенге (157,340 х 20% : 100%). Полученный налоговый эффект от суммы временной разницы отражается в бухгалтерском учете по кредиту счета 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу» в корреспонденции со счетом 7710 «Расходы по корпоративному подоходному налогу» [7].

Налоговый платеж за отчетный период определяется на основе учета налогового эффекта методом обязательств. Метод обязательств рассматривает налоговые платежи по корпоративному подоходному налогу не как распределительную статью, а как расходную. Это означает, что по методу обязательств подоходный налог рассматривается как расход, понесенный организацией в ходе получения дохода, и начисляется в тот же период, в котором возникли соответствующие доходы.

Согласно методу обязательств налоговые платежи по подоходному налогу включают в себя следующие основные компоненты:

а) подоходный налог к уплате (корпоративный подоходный налог);

б) налоговый эффект временных разниц, возникающих или аннулируемых в текущем периоде (отсроченный подоходный налог);

в) поправку отсроченного налога на начало отчетного периода.

Налоговый эффект временных разниц определяется от общей суммы временных разниц по действующей в текущем периоде налоговой ставке. При изменении на будущий период ставки налога для расчета налогового эффекта используют установленную на следующий отчетный период ставку налога. Если предприятию неизвестно, что в будущем отчетном периоде налоговая ставка поменяется, то оно берет действующую ставку. Но, если организации известно, что ставка корпоративного подоходного налога на будущий год поменяется, то она должна рассчитать налоговый эффект по новой налоговой ставке.

Поправка отсроченного налога представляет суммовую разницу, полученную в результате корректировки остатка счета 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу» на вновь установленную налоговую ставку. Например, у предприятия на начало года есть остаток на счете учета отсроченного подоходного налога (переходящий остаток всегда будет). Если ставка налога поменяется, организации необходимо будет этот остаток пересчитать с учетом новой налоговой ставки. Разница между остатком, пересчитанным на новую налоговую ставку, и тем остатком, отраженном в бухгалтерском балансе, будет составлять сумму поправки отсроченного подоходного налога.

Налоговый эффект от сумм временных разниц, приводящий к образованию дебетового сальдо на счете 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу», признается как расход в тех случаях, когда согласно принципу осмотрительности нет обоснованного ожидания в получении необходимого размера дохода в те отчетные периоды, когда будут аннулироваться эти временные разницы. При этом организации должны проанализировать причины образования дебиторской задолженности, сроки ее погашения и возможность получения в период аннулирования временных разниц дохода, позволяющего осуществить зачет отсроченного налога с будущим налоговым платежом. При отсутствии уверенности в получении необходимого размера дохода в будущем не следует переносить на следующий год дебетовое сальдо отсроченного налога.

Для учета сумм отсроченного подоходного налога ведется ведомость аналитического учета отдельно по каждому виду временной разницы. Не рекомендуется перекрывать дебетовые и кредитовые обороты по счету 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу» по разным видам временных разниц.

Таким образом, отложенный налог – это сумма налога на прибыль к уплате (или возмещению) в будущих периодах в отношении врменных разниц. Расход (возмещение) по налогу – это совокупная величина, включенная в расчет прибыли/ убытка за период в отношении временных разниц. Главная цель расчета отложенного налогооблажения: отражение налоговых последствий в том же отчетном периоде, в котором отражаются сами операции и их финансовый результат (т.е. концепция соотнесения доходов и расходов).

Организации учитывают настоящие и будущие налоговые последствия операций и других событий в финансовых отчетах. Текущие налоговые обязательства и активы признаются в отношении текущего, подлежащего уплате, или текущего налога, подлежащего возмещению. Отложенные налоговые обязательства и отложенные налоговые активы признаются в отношении налоговых последствий будущего возмещения или погашения активов и обязательств субъекта по их балансовой стоимости, за исключением отдельных случаев неиспользования налоговых убытков и кредитов.

На основе детального изучения определений МСФО 12 и сущности отложенных налогов предложен понятийный аппарат для использования в казахстанской практике учета отложенных налогов. Основные выводы работы могут быть использованы при дальнейшем формировании законодательной базы МСФО и Налогового Кодекса РК, а также может представлять интерес бухгалтерам, научно-исследовательским организациям. Материалы работы могут быть использованы в педагогическом процессе и в подготовке методических материалов по данной тематике, а также могут быть использованы при чтении курсов «Международные стандарты финансовой отчетности», «Налоговый учет».

Действующий Налоговый кодекс содержит много условий, при одновременном выполнении которых усиливается значение бухгалтерского и налогового учета, а также достоверности связанных с этим сведений для предоставления отчетности.

Литература

- Налоговый Кодекс РК (с изменениями и дополнениями на 01.01.2015 г.).

- Нурсеитов Э.О. «Секреты» МСФО. – Алматы: Союз Эксперт Инфо, 2011. – 120 с.

- Ивашкевич В.Б. Совершенствование модели финансовой отчетности по МСФО // Экономический анализ: Теория и практика. – 18(183). – 2010

- Сборник бухгалтерских проводок. – Алматы: ТОО «Издательство «LEM”,

- www. minfin.kz МСФО 12 “Налоги на прибыль», 02.2015

- Приказ Министра финансов Республики Казахстан от 23 мая 2007 года № 185 «Об утверждении Типового плана счетов бухгалтерского учета».

- Нурсеитов Э.О. Учетные приемы в условиях МСФО. – Алматы: Союз Эксперт Инфо, 2012. – 184 с.