Бюджетирование является одним из важных механизмов финансового управления, позволяющим контролировать и оптимизировать денежные потоки предприятий и организаций, формировать их финансовую структуру. В современных рыночных условиях хозяйствования бюджетирование приобретает новые качества как инструмента управления финансами инновационного предприятия. В том числе посредством составления, контроля и анализа совокупности взаимосвязанных бюджетов, позволяющих функционально структурировать деятельность инновационного предприятия не только в будущем периоде, но и нескольких инновационных независимых проектов для достижения стратегических целей развития предприятия.

В научной литературе много внимания уделяется вопросам разработки современной системы бюджетирования на предприятиях. Существует множество подходов к трактовке понятия «бюджетирование»:

- система планирования, отчетности и контроля на основе системы бюджетов, являясь инструментом бюджетного управления [1];

- непрерывная процедура составления и исполнения бюджетов, процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов [6];

- процесс составления и реализации насыщенного количественными показателями документа, в соответствии с которым предприятие ведёт свою хозяйственную деятельность [3, с. 7];

- планирование и разработка бюджетов, деятельность в рамках этапа планирования бюджетного процесса [4, с. 6];

- бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамичного изменяющегося, диверсифицированного бизнеса [5, с. 200].

В диссертационной работе «Бюджетирование как механизм эффективного управления предприятием» О.Н. Щербакова дала следующую трактовку бюджетированию, определяя его как «механизм эффективного управления, который представляет собой целенаправленные, последовательные, а также ограниченные определенными принципами действия, позволяющие разрабатывать сбалансированные и оптимальные планы развития предприятия, увязанные на конечные цели его существования, а также создающий действенную систему заинтересованности работников в достижении поставленных задач» [7, с. 36].

При анализе данных подходов к определению «бюджетирования» можно отметить, что в них в основном отражена направленность на достижение оперативных целей деятельности предприятия, и не уделяется должного внимания достижению стратегических целей организации. Однако бюджет инновационного предприятия должен прогнозировать финансово устойчивое и независимое положение предприятия в течение всего расчетного и подготовительно-расчетного периода. Инновативность предприятия может быть определена различными показателями, наиболее широко применяемыми в отечественной и зарубежной практике, которые можно разбить на следующие группы: затратные; по времени; обновляемости; структурные.

Затратные показатели:

- удельные затраты на НИОКР в объеме продаж, которые характеризуют показатель наукоемкости продукции фирмы;

- удельные затраты на приобретение лицензий, патентов, ноу-хау;

- затраты на приобретение инновационных фирм;

- наличие фондов на развитие инициативных разработок.

Показатели, характеризующие динамику инновационного процесса:

- показатель инновационности ТАТ;

- длительность процесса разработки нового продукта (новой технологии);

- длительность подготовки производства нового продукта;

- длительность производственного цикла нового продукта.

Показатели обновляемости:

- количество разработок или внедрений нововведений-продуктов и нововведений-процессов;

- показатели динамики обновления портфеля продукции (удельный вес продукции, выпускаемой 2, 3, 5 и 10 лет);

- количество приобретенных (переданных) новых технологий (технических достижений);

- объем экспортируемой инновационной продукции;

- объем предоставляемых новых услуг. Структурные показатели:

- состав и количество исследовательских, разрабатывающих и других научно-технических структурных подразделений (включая экспериментальные и испытательные комплексы);

- состав и количество совместных предприятий, занятых использованием новой технологии и созданием новой продукции;

- численность и структура сотрудников, занятых НИОКР;

- состав и число творческих инициативных временных бригад, групп.

Традиционное бюджетирование учитывает четкое планирование всей деятельности предприятия, основывается на экономических показателях, никак не учитывающих гибкое и цикличное развитие предприятия. Оно важно для предприятий с прочными договорными условиями и прибылью. Наличие традиционного бюджетирования никак не может выявить и раскрыть весь потенциал вышеперечисленных экономико-финансовых инструментов из-за некоторых условий и ограничений в деятельности инновационного предприятия. Поэтому с учетом вышеназванных замечаний предлагается дополнить формулировку определения «бюджетирование» для инновационных предприятий.

Бюджетирование – финансово-управленческий инструмент инновационных предприятий, базирующийся на формировании единой комплексной бюджетной модели, соединяющей производственно-хозяйственные, финансовые, инвестиционные, инновационные процессы, а также создания резервного фонда, что позволяет принимать более эффективные и экономически обоснованные управленческие решения с целью достижения финансовой стабильности, инновационного развития и сохранения конкурентоспособности предприятия.

В этой связи для повышения эффективного функционирования деятельности предприятия предложено перестроить существующий финансово-управленческий механизм, действующий на предприятиях. Деятельность предлагаемого финансово-управленческого механизма системы инновационного бюджетирования (ФУМСИБ) будет направлена на усиление инновативности предприятия, обеспечивая контроль за производственно-хозяйственной, финансовой и управленческой деятельностью предприятия. Основным отличием от прежнего механизма является оперативный прогноз возникших изменений конъюнктуры рынка и принятие необходимых мер по устранению намечающихся рисков за счет формирования дополнительных резервов.

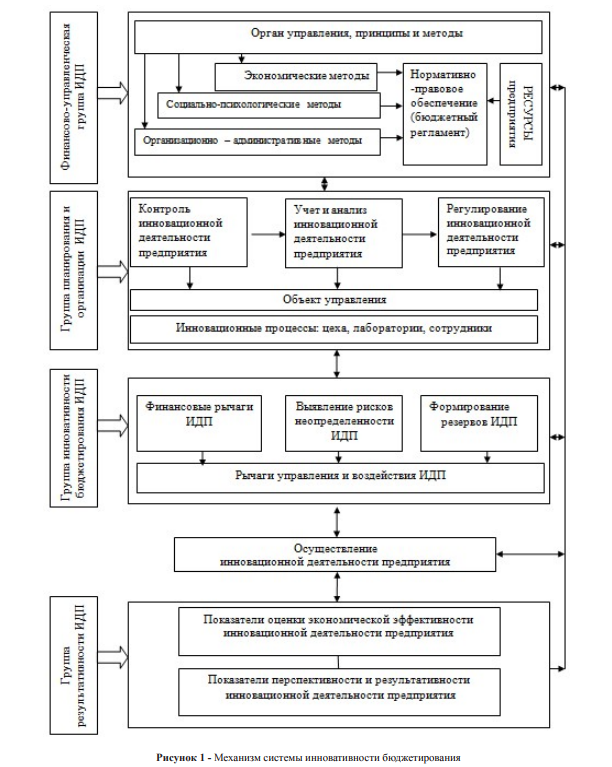

Механизм системы инновативности бюджетирования соответствует самым высоким требованиям комплексного подхода, обладая различными

Рисунок 1 Механизм системы инновативности бюджетирования целевыми стратегиями управления инновационной деятельностью предприятия, и базируется на четырех основных группах управления:

- финансово-управленческая группа, включающая органы управления, их принципы и методы;

- группа планирования и организации инновационной деятельности предприятия, осуществляющая контроль, учет, анализ и регулирования инновационной деятельности предприятия;

- группа инновативности системы бюджетирования, выполняя особую функцию по выявлению рисков неопределенности и формированию необходимых резервов для дальнейшей реализации инновационных проектов;

- группа результативности регулирования инновационной деятельности предприятия дает оценку экономической эффективности, а также перспективности и результативности инновационной деятельности предприятия.

Инновативность механизма системы бюджетирования – количественная оценка показателей инновационной деятельности предприятия, отражающая способность и подготовленность к оперативному усвоению и введению научно-технических достижений, сопряженная с рисками неопределенности; прогнозирующая возможность достижения предполагаемого результата в производственно-хозяйственных, финансовых и инновационных процессах, имеющая возможность гибкого реагирования на изменения во внутренней и внешней среде предприятия, за счет сформированных резервов; подготовленность персонала к результативному внедрению научно-технического нововведения, выработке объективных социально-экономических критериев в условиях устойчивого финансового развития предприятия. В состав инновационного механизма системы бюджетирования предлагается включить самостоятельную группу инновативности системы бюджетирования предприятия.

Характерной чертой разработанного механизма системы бюджетирования, представленного на рисунке 1, является акцентирование отдельной группой – группой инновативности системы бюджетирования (ГИСБ), которая считается значимым элементом финансово-управленческого механизма системы инновативного бюджетирования и связывающим звеном всех процессов на предприятии. Именно группа инновативности системы бюджетирования будет осуществлять последующие прогнозы за реализацией всех процессов бюджетирования инновационной деятельности предприятия, содержа и накапливая в себе всю финансово-экономическую информацию, корректируя ее, принимая контрольные решения по исправлению различных отклонений от намеченной программы и обеспечивая их реализацию согласно экономических, административных, правовых и организационных рычагов и стимулов.

Таким образом, предложенный механизм инновативности бюджетирования деятельности предприятия может продуктивно влиять на все экономические, технические, производственные, инновационные процессы, минимизировать влияние неблагоприятных факторов и повышать конкурентоспособность продукции.

Литература

- Асаул А.Н. Управление затратами в строительстве. – СПб: ИПЭВ, 2013, с.392, http://www.aup.ru/books/m1/5_1_2.

- Митякова О.И. Инструментарий управления инновационной деятельностью // нижегород. гос. техн. ун-т им. Р.Е.Алексеева. − Н. Новгород, 2012., с.139

- Наумова Н.В. Бюджетирование в деятельности предприятия: учебное пособие. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2011. – С.

- Панов М. М. Постановка системы бюджетного управления или три координаты бизнеса: БДР, БДДС, ББЛ. (Просто, Кратко, Быстро). – М.: Инфра-М, 2014. – С.

- Самочкин В.Н. Гибкое развитие предприятия: Эффективность и бюджетирование. – 2-е изд., доп. – М.: Дело,– С. 376.

- Фролова Т.А. Экономика предприятия: лекции // Таганрог: ТТИ ЮФУ, 2011, http://www.aup.ru/books/m217/11_2.htm

- Щербакова О.Н. Бюджетирование как механизм эффективного управления предприятием. – Н.Новгород: НГТУ, – С. 179.