Актуальность управления запасами в современных условиях, несомненно, играет важную роль, ибо без запасов не может осуществляться процесс производства. Технологический процесс молочной промышленности, кроме закупа молока, еще осуществляет процесс снабжения-заготовления материальными запасами (как химикаты, биопрепараты, моющие средства, сухое молоко, сухие сливки, тара и тарный материал, топливо, инвентарь, спецодежда, инструменты, запасные части и многое другое). Без этих запасов невозможно осуществлять производственный процесс переработки молока. Закупаем эти запасы у разных поставщиков. Одновременно в процессе снабжения запасами получаем услуги на выполненные работы от поставщиков по доставке этих запасов. При этом возникает множество проблем, на раскрытие которых отводится определенное время. Исследование литературных источников по этой проблеме зарубежные специалисты М. Линдерс, Ф. Джонсон, А. Фомин, Г. Фирон, раскрывают управления закупками и поставками [1, с. 751].

Однако в этих исследованиях не раскрываются вопросы учета, так как данное исследование направлено на раскрытие управления закупками и логистики.

К. Друри предлагает: «Первая стадия планирования и управления материалами – определение оптимального уровня запасов» [2, с. 64]. Именно планирование поставками и закупками является основой управления процессом снабжения-заготовления.

В этом аспекте Ч.Т. Хорнгрен, Дж. Фостер считают, что необходимо «улучшить надежность поставок на долгосрочный период или снизить средний уровень запасов» [3, с. 370].

Зарубежный опыт планирования поставок и определения оптимального уровня запасов, на наш взгляд, является важным моментом в управлении закупками, поставками. Более того улучшить надежность поставок на долгосрочный период и снижения уровня запасов не менее важный момент в упарвлении поставками.

Отечественный ученый Э. Тулегенов в своих исследованиях отмечает: «Обобщая и подводя итог многообразных мнений исследователей англоамериканского напрвления, следует отметить, что исторически и логически развитие упралвенческого учета в этих странах идет как движение заначение – квалификация – техника – наука – технология» [4, с. 18].

В зарубежной науке и учетной практике имеют место различные методики управленческого учета. Развитие управленческого учета англоамериканского направления обеспечивает целенаправленное взаимодействие всех элементов системы управления.

Г.К. Тулешева раскрывает «организацию учета в рамках информационной подсистемы упарвленческого учета» [5, с. 22]. В этой связи автор права, что в управленческом учете существует объект учета. Более того, ученый рассматривает управленческий учет, его учетный цикл, цели, организации учета, предмет учета, объект учета, организацию учетного цикла, свою систему организации учета, механизм формирования и т.д.

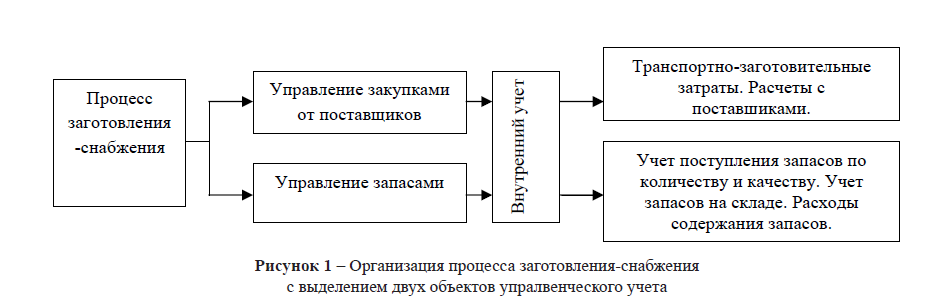

Цели управленческого учета рассматривает К.Т. Тайгашинова: «Цели управленческого учета шире раскрываются на рисунке 1, где основой является снижение издержек, увеличение дохода в предпринимательской деятельности, подготовки и представления информации менеджерам, формирования оперативного, внутреннего учета, учет издержек на перспективу, релевантных издержек, дифференцированного учета, планирования, бюджетирования, контроля и анализа в разрезе операций, принятия управленческих решений» [6, с. 25].

Транспортно-заготовительные затраты. Расчеты с поставщиками.

Учет поступления запасов по количеству и качеству. Учет запасов на складе. Расходы содержания запасов.

Рисунок 1 – Организация процесса заготовления-снабжения с выделением двух объектов упралвенческого учета

Наша цель раскрытие «объекта учета» – «управление закупками» и «управление запасами» в развитии управленческого учета. Исследования науки и практики в этом направлении выявлено, что абсолютно нет публикаций. В большинстве случаев, наука и практика управленческого учета рассматривает как информационную систему, признанная решать вопросы формирования затрат и эффективности использования производственных запасов. Основная функция накуи и практики управленческого учета заключается в формировании информации для менеджеров высшего и среднего уровня управления о выполнении плановых заданий по производству продукци, её сбыт-реализация, о выполнении плана получения прибыли как в целом по организации, так и по отдельным структурным подразделениям. А о получении экономической выгоды по сферам деятельности, в частности процесса снабжения-заготовлени, совсем нет публикаций и нет методики управленческого учета.

В условиях рынка цель одна – получение прибыли, но не в целом по перерабатывающей компании, а разрезе процессов, в частности от процесса «снабжения-заготовления». Причем с выделением получения экономической выгоды в «управлении закупками» в процессе поставок, и экономической выгоды «в управлении запасами» в процессе хранения, складирования, до самоокупаемости склада.

Актуальность разработки методики получения экономической выгоды «процесса заготовления-снабжения» с выделением объекта учета «управление закупками» и «управление запасами». Что для реализации этой задачи надо делать?

Первое, при заключении договоров с поставщиками получение по возможности скидок исходя из условий поставок.

Второе, на услуги по доставке запасов, автотранспортом, железной дорогой, добиться скидок на железнодорожный тариф.

Третье, затраты на разгрузку и погрузку груза на транспорт до доставки на склад, тоже по возможности минимизировать.

Чтобы добиться снижения транспортно-заготовительных затрат, менеджеру следует постоянно работать над их сокращением. Изучать все лучшие методы управления закупками. Знать множество видов расчетов за объемы работ по погрузке и выгрузке запасов. В этой ситуации К.Т. Тайгашинова предлагает: «Заключая договора поставок с поставщиками на закупку запасов, менеджеры обязаны выбрать более выгодных поставщиков. При заключении договоров одно из условий поставки «Декорт» – получить определенные скидки, или например, по условиям поставки СИФ, КАФ, скидка «Сконто», «Лекаж». «Декорт» – скидка с цены товара за его досрочную оплату, или более низкое качество по сравнению с условиями сделки. Одновременно проводить активную работу по сокращению издержек по доставке материальных запасов, то есть снижение транспортно-заготовительных затрат» [7, с. 44].

Квалификация менеджера по снабжениюзаготовлению и постоянное его повышение играют немало важную роль. Несомненно наряду со скидками по каждой поставке следует организовать внутренний учет системы управления закупками. Знать все методы и принципы сокращения сроков поставок, ритмичность поставок, с учетом качества поставляемых запасов (сертификат качества). Очень важный момент оперативный контроль над управлением поставок. Все это следует отнести к управлению закупками.

Управление закупками в разрезе каждого вида запаса и поставки, сокращение срока поставок следует подразделить на несколько этапов:

В первую очередь, в управленческом учете формируется спарвочная информация процесса заготовления-снабжения. На основе договора поставки, учитывая условия поставки, составляется план объема поставок. Основанием является информация о наличии запасов, заявки цехов на потребность в запасах, планируемый объем производства на месяц. Наличие неотфактурованных поставок, информация исполнения договоров поставок. Информация о срыве договора поставок.

Второе – в бухгалтерии организовывается учет транспортно-заготовительных затрат. Аналитический учет поступивших запасов в разрезе поставок.

Третье – коль запасы поступают на склад, ведется аналитический учет оприходования запасов в натуральных измерителях.

Четвертое – вместе с тем в условия рынка в управлении запасами необходимо определять самоокупаемость склада.

Пятое – возникает необходимость ведения оперативного учета, внутреннего учета. В этой связи наши исследования направлены на развитие управленческого учета. Где оперативный и внутренний учет является механизмом формирования управленческого учета или развития управленческого учета процесса снабжения-заготовления с выделением учета управления закупками и учета запасов. Основой управления закупками является отклонение заявок цеха или бригады, если это имеет место.

Шестое – наличие поступающих расчетных документов от поставщиков, предъявленное к оплате следует зарегистрировать в журнале реестра счетов и передать их в бухгалтерию. В системе расчетов имеют место следующие разновидности: это авансовые платежи поставщикам по условию договора, погашение кредиторской задолженности поставщикам после полной поставки запасов. В случае определения брака в поставленных запасах оформление их возврата поставщикам.

Седьмое – постоянный учет и предоставление информации о закупках, находящихся в пути, розыск грузов, которые по разным причинам еще не поступили и т.д.

Управление закупками и поставками, организация учета в этой области в современных условиях имеет важное значение. Свовременность поставок, надежность поставок, строгое соблюдение условий поставок должно стать основой для каждого покупателя запасов.

Управление и контроль закупками следует осуществлять менеджеру постоянно и оперативно, в разрезе каждой поставки, в целях сокращения срока поставок.

В современных условиях менеджеру необходимо подняться на ступень выше, чтобы осуществлять эффективное управление. Выполнение этих требований может происходить с появлением определенных рисков.

В этой связи А.М. Адилова пишет: «Снизить эти риски можно путем создания эффективной системы управления внутри компании, в частности внедрения системы управленческого учета...» [8, с. 377]. Автор и не предполагает, что эффективная система управления достигается не только внедрением системы управленческого учета. Здесь множество проблем, которые нужно будет решать не только внутри перерабатывающей компании, но и за её пределами. Реализация проблем наших исследований и предложений в целях избежания возможных рисков.

Риски были и будут – это шртафы за простой вагонов, или после выгрузки вагон нами не убран. Порча и бой, недостача поступивших запасов и т.д. Следует выполнять концепцию предлагаемой системы управления закупками и организации внутреннего учета в целях предоставления необходимой информации в определении экономической выгоды в управлении закупками, которое состоит в следующем:

- планирование поставок;

- формирование справочной информации – процесса снабжения-заготовления;

- наличие неотфактурованных поставок;

- информация контроля исполнения договоров поставок;

- информация о прибытии груза;

- информация о поступивших счетах от поставщиков, их регистрация в реестре счетов;

- платежи поставщикам, авансовые платежи, погашение кредиторской задолженности;

- при поступлении поставок вести контроль плана транспортно-заготовительных затрат;

- заявки цехов на потребность в запасах и т.д. В разрезе выше изложенного следует организовать оперативный, внутренний учет. Единственное по первому пункту – нужно организовть оперативный план поставки (по сроку, по объему, по затратам на поставку), одновременно запланировав предполагаемую экономическую выгоду. Остальная вышеизложенная информация предоставляется менеджеру процесса снабжения-заготовления управленческим бухгалтером. Таким образом, термин «управленческий бухгалтер» используется в это положении в самом широком смысле и управленческий учет – это далеко не удел бухгалтера. Так или иначе, в эту систему и процесс должны быть вовлечены самые разные сотрудники – финансовый директор, внутренний аудитор, казначей, аналитик по планированию, аналитик по затратам, бухгалтер и «другие менеджеры», утверждает У.Т. Файзиева [9, с. 75].

Здесь, в первую очередь, следует понимание менеджером, руководством сущности и цели управленческого учета, так как это прерогативы многих специалистов компании, более того подготовка высококвалифицированных специалистов, имеющих навыки внедрения и ведения управленческого учета, разработки стратегии переработки молока, имеющих представление определенных форм управленческого учета, понимание в вопросах принятия эффективных управленческих решений.

В этой связи управленческий бухгалтер и менеджер, и множество специалистов обязаны работать в тесной связи, чтобы достичь качества исполнения в управлении закупками и по принятию управленческих решений. Сегодня рыночные законы потребовали эффективные меры управления закупками.

Основанием для эффективного управления закупками является информация в учете о наличии этих запасов на складе. Планируемый объем производства за месяц, внутренний учет объема дневного производства и потребность в запасах, информация по внутреннему учету транспортно-заготовительных затрат по каждой поставке, организация аналитического учета поступивших запасов на складе.

В управлении закупками в рыночных условиях следует определять складские расходы, планировать и учитывать релевантные издержки.

В результате есть возможность определения экономической выгоды от эффективного управления закупками. Само понятие «эффективность» преследует определенную выгоду. В этой связи, на наш взгляд, следует ввести понятие, как эффективность принятия управленческих решений. Принятие эффективных управленческих решений – поставок или закупок запасов или услуг – это в каждой операции или выполнении работ использование всех лучших методов управления на основании цифр.

Литература

- Управление закупками и поставками: учебник для студентов ВУЗов, обучающихся по специальности «Экономика и управление, коммерция, логистика» / М. Линдерс, Ф. Джонсон, А. Фомин, Г. Фирон; пер. с англ., под ред. Ю.А. Щербанина. – 13-е изд. – М.: ЮНИТИ-ДАНА, 2007. – 751с.

- Друри К. Введение в управленческий и производственный учет: учебное пособие для ВУЗов / под ред. Н.Д. Эриашвили; предисловие проф. П.С. Безруких. – 3-е изд., перераб. и доп. – М.: Аудит, ЮНИТИ, 1998. – 783 с.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект / под ред. Я.В. Соколова. – М.: Финансы и статистика, 1995. – 416 с.

- Тулегенов Э.Т. Концептуальные основы развития управленческого учета: теория и практика: автореф. дис. на соискание уч. ст. д. экон. н. – Алматы, 2010. – 39 с.

- Тулешева Г.К. Формирование и направление развития системы учета в Республике Казахстан: автореферат диссертации на соискание ученой степени доктора экономических наук. Республика Казахстан. – Алматы, – 43 с.

- Тайгашинова К.Т. Управленческий учет: учебное пособие. – Алматы: Экономика, 2008. – 333 с.

- Тайгашинова К.Т. Принципы формирования управленческого учета и его влияние на кругооборот средств организации // Развитие экономики, учета, финансов и права в условиях вступления Республики Казахстан в ВТО. Материалы научно-практической конференции. – Астана: Фолиант, 2006. – 212 с.

- Адилова А.М. О некоторых вопросах управленчсекого учета в капитальном строительстве. Т-66 III // Рыскуловские чтения: «Бизнес, наука, образование: грани сотрудничества»: Материалы международной научно-практической конференции. – Алматы: Эверо, 2008. – 648с.

- Файзиева У.Т. Управленческий учет – современный взгляд в будущее компании // Республиканская научно-практическая конференция «Пути совершенствования бухгалтерского учета, экономического анализа, аудита и подготовки специалистов в современных условиях». – Ташкент, 2010. – 171 с.