Актуальность исследования проблем развития управленческого учета как современной науки стоит в центре повестки дня всех дискуссий.

Изучение научных работ, публикаций за последние двадцатилетия показали, что проблемы основ теории управленческого учета активно поднимались учеными-практиками в ближнем и дальнем зарубежье.

Однако, на наш взгляд, наблюдается, что нет глубокого раскрытия «проблемы», кто является первым и кто стоял у истоков появления управленческого учета, «в какой стране»?

Кто, когда принял участие в возрождении, развитии и формировании современной науки – управленческого учета, – это очень важно. Исследование литературных источников за рубежном, в публикациях М.Р. Мэтьюс, М.Х. Перера пишут, что исследование – важный аспект университетской работы [1]. В далекие 1880 годы научные исследования в области учета на западе вели ученые университетов.

В 1887 году было опубликовано первое издание английских экономистов Дж.М. Фельса и Э. Гарке «Производственные счета: принципы и практика их ведения…». Авторы предприняли попытку создать мобильную систему учета затрат, повышающую информативность данных, способствующую усилению контроля за их исполнением [2, с. 7].

Чуть позже в 1901 году Александр Гамельтон Черч стал создателем управленческого учета [2].

В 1918 году Д. Рорбахом и Д.Л. никольсоном «…выдвинута необходимость производственного учета» [3, с. 492].

Ведение оперативного учета отстаивал Ч. Гаррисон [4]. Вместе с тем для контроля неоправданных затрат Дж.А. Хиггисом предложена концепция «Центров ответственности затрат», с назначением ответственного лица в контроле затрат [4].

Бухгалтеры США, область интересов которых была связана с производственным и управленческим учетом, объединились в «Национальную ассоциацию бухгалтеров управленческого учета» [5].

Б. нидлз и К. Друри раскрыли этапы развития управленческого учета:

- первый этап – до 1950 г., целью управленческого учета было определение затрат в целях контроля системы бюджетирования и методов калькуляции продукций, услуг и работ;

- второй этап относится к 1965 г., стал предоставлением информации в целях управленческого планирования и контроля с использованием методов, анализа принятия управленческих решений и учет по центрам ответственности;

- третий этап относится к 1985 г., основой выдвинуто сокращение потерь запасов, используемых в бизнес-процессах, с помощи процессного анализа и методов управления затратами;

- четвертый этап относится к 1995 г. – смена направления в целях управления созданием дополнительной стоимости, для эффективного использования запасов, применения методов оценки и планирования элементов стоимости, управлением в применении инновации и капитализацией знаний в области новых технологий и креативного управления [5, 7].

Выше перечисленные этапы представляли результат адаптации субъекта к новым условиям развития бизнеса. Поэтому каждый этап являлся совершенством новых методов, что вызвано развитием бизнес-стратегии.

В этой связи перед нами поставлена задача исследовать не основы управленческого учета, так как очень много работ посвящено этой проблеме, а именно развитию и совершенствованию управленческого учета в современном бизнеспроцессе.

Наши исследования показывают, «что за рубежом к разработке управленческого учета шли долго. Поиск в течение столетия вели не одно поколение ученых и бухгалтеров-практиков», отмечает в монографии К.Т. Тайгашинова [6].

Об этом свидетельствует то, что в XX веке развитие стратегии рыночной экономики в западных странах потребовала необходимость совершенствования системы бухгалтерского учета и формирования механизма «управленческого учета», исходя из цели управления.

Следует отдать предпочтение вышеуказанным зарубежным ученым, которые раскрыли развитие формирования управленческого учета, методику организации и ведения управленческого учета, основные его категории.

Но вместе с тем, исходя из требований времени развития субъекта и его причастности к бизнесу, развитие управленческого учета постоянно видоизменяется в зависимости от цели управления. В связи с этим стала более значимым и подготовка, предоставление оперативной информации управленцу для принятия управленческих решений.

Несомненно, существующий управленческий учет требует своего совершенства.

К. Друри перечисляет несколько важных целей:

- цель управлениями запасами;

- цель управления качеством продукции услуг;

- цель обеспечения конкурентоспособностью;

- цель управления затратами [7, с. 5]. Ученые Гарвардского университета Роберт

Каплан и Томас Джонсон писали: «Традиционный управленческий учет не удовлетворяет требованиям современного уровня развития производства и жесткой конкуренции» [8].

Оснований предостаточно, а не менее важной причиной является то, что существующий управленческий учет не предоставляет информацию внешним пользователям.

Внешняя информация – это:

- управление информациями, использование инновационных, креативных методов производства;

- управление запасами, взаимосвязь с поставщиками, выбор более выгодного поставщика;

- конкурентоспособность компании, продукции;

- качество продукции, сертификат качества, презентация продукции;

- экологические аспекты учета экологических затрат и т.д.

Именно поэтому совершенство существующего управленческого учета актуально и своевременно.

Исследуя публикации зарубежных ученых более двадцати десятилетий, мы пришли к выводу, что управленческий учет подготавливает и использует информацию внутри субъекта. То есть управленческий учет подготавливает только внутреннюю информацию.

Об этом свидетельствуют публикации Э.Дж. Долан, который «управленческий учет определяет как отрасль бухгалтерского дела, которая связана с предоставлением информации, используемой внутри субъекта. Управленческий учет применяется для ценообразования и ведения переговоров с профсоюзами, подведения итогов движения капитала и текущих операций, планирования налоговых отчислений» [9, с. 168].

На наш взгляд, современный управленческий учет должен использовать информацию в управлении бизнесом, поэтому он обязан предоставлять внешнюю информацию, как, например, информацию о конкурентах, или качество производимой продукции, или управление запасами и т.д.

Оксфордский толковый словарь по бизнесу определяет управленческий учет как базу данных, созданную в компании, к которой имеют доступ только ее руководители. Это позволяет всем руководителям организации использовать одни и те же базы данных для выработки своих решений [10, с. 168].

Информация, подготовленная управленческим учетом, предоставляется не только руководителю компании, но и их менеджерам, так как управление затратами по центрам затрат, управление себестоимостью ведут технологи, менеджеры производства – управление качеством и т.д., Ж. Ришар считает, что «управленческий учет своей целью имеет учет затрат и калькуляцию себестоимости работ и услуг по их функциям, центрам ответственности, рынкам и т.д. Центры себестоимости и центры затрат являются одним из основных элементов метода управленческого учета» [11, с. 56]. Мы поддерживаем мнение ученого, что учет затрат по функциям и центром ответственности создает все возможности управлять и оптимизировать затраты.

Сфера деятельности компании – это ее процессы: заготовление, производство, сбыт, реализация произведенной продукции и управление этими процесами.

Ч.Т. Хорнгрен и Дж. Фостер писали о том, что управленческий учет является идентификацией и измерением, сбором, систематизацией, анализом, разложением, интерпретацией и передачей информации, необходимой для управления какими-либо объектами [12, с. 89].

Исходя из этого, следует отметить, что объекты – это процессы заготовления, производства, сбыта реализации и управление ими.

В этой связи управленческий учет ведет мероприятия по подготовке информации, а информация имеет свое особое значение в своевременном эффективном принятии управленческих решений.

Это отмечает американская ассоциация бухгалтеров, которая управленческий учет определяет как процесс обобщения, измерения и сопоставления информации, позволяющий лицам, которые пользуются ею, формировать обоснованные суждения и принимать компетентные решения [13, с. 252].

Мнения зарубежных ученых по основам развития управленческого учета не однозначна, однако подготовка внутренней информации для менеджеров в сфере деятельности компании в принятии управленческих решений внутри компании этого недостаточна.

Раскрытие теоретических основ управленческого учета зарубежными учеными показало, что в аграрной отрасли этот вид учета не применялся. Вместе с тем особенности технологии производства растениеводства, животноводства, переработки сельхозпродукции внутри хозяйства (своими силами) потребовали исследования основ развития управленческого учета в аграрии.

Сегодня в условиях жесткого кризиса управленческий учет как наука в России и в нашей стране формируется в течение чуть более пятнадцати лет.

Проблеме исследования теоретических основ управленческого учета посвящены работы ученых России: Н.М. Балакирева, М.А Вахрушиной, О.Н.Волковой, Н.Д. Врублевского, И.Э. Гущина, В.Б. Ивашкевича, Т.П. Карповой, В. Керимова, О.Д. Коверина, И.А. Ламыкина, Ю.А. Мишина, О.Е. николаевой, В.Ф. Палия, С.А. Стукова, С.К. Татура, В.И. Ткача, Н.Г. Чумаченко, Л.А.Чайковской, А.Д. Шеремета и др.

О.Н. Волкова пишет: «Организация управленческого учета является внутренним делом самой организации» [14, с. 72]. Подобное мнение приводят почти все ученые России.

В этой связи существующий управленческий учет нуждается в совершенствовании. Более того разработка механизма управленческого учета применительно к аграрной отрасли как никогда современна и актуальна.

Поэтому наши исследования за последние годы показали, что управленческий учет подвергся совершенствованию. На наш взгляд, поменялись функции управленческого учета исходя из целей управления. Информационные функции управленческого учета заняли его основную нишу. В связи с чем мнения Российских ученых, в частности Т.П. Карпова считает, что управленческий учет – это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия [15, с. 34].

На наш взгляд, самое главное – это оперативное предоставление информации для принятия оперативных управленческих решений.

В этом аспекте П. Атрилл утверждает, что управленческий учет касается предоставления менеджерам информации, необходимой им для ежедневного управления организацией [16, с. 100].

Именно в управленческом учете отражается оперативная информация: получение приплода, постановка на дойку кобыл и верблюдиц, по каждому виду учетных групп выход продукции, использование кормов за сутки, топливно-энергетических, трудовых затрат за день, или ночной пастьбы, что позволяет управлять хозяйственной деятельностью, добиваться желаемых результатов. Н.А. Ермакова полагает, что управленческий учет – информационная система управления предприятием, интегрирующая в себе различные подсистемы и метода управления и подчиняющая их достижению единой цели [17, с. 204]. Да основная цель – помощь управленческого учета, подготовка информации к менеджменту в сфере деятельности: заготовления, производства, сбыта реализации и управления этими процессами.

Еще в девяностые годы Д.У. Ураков раскрыл учет затрат по сферам деятельности [18, с. 5-52]. Составная часть управленческого процесса – это предоставление оперативной информаций, которая помогает менеджерам планировать, контролировать деятельность, оценивать результаты.

Все это вызвано совершенствованием управления, созданием рыночного механизма неразрывно связанные со стратегическим развитием той отрасли, по которому ведутся исследования и которые способствуют формированию информации и вместе с ним механизма создания управленческого учета в этой отрасли.

В этой связи наука об управленческом учете является областью знаний не только нормирования, планирования, но и бюджетирования, способствующей прогнозированию, контролю и анализу затрат совершения операций в области развития исконной для Казахстана пастбищного животноводства. Однако механизм формирования информаций о затратах нуждается в своей разработке исходя из особенностей технологии отрасли.

По В. Керимову, «управленческий учет можно определить как систему планирования, учета, контроля, анализа и оценки информации о затратах и результатах деятельности как всего предприятия, так и его отдельных подразделений с целью принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений» [19, с. 3].

В этой связи не вызывает сомнений, что стратегия развития традиционной отрасли пастбищного животноводства и формирования управленческого учета затрат зависит от подготовки информации руководству для выбора оптимальных решений.

Исследования теоретических основ управленческого учета ученых нашей страны Ж.Н. Айтжановой, К.Ш Дюсембаева, М.С. Ержанова, К.Н. Нарибаева, В.Л. Назаровой, В.К. Радостовца, С.С. Сатубалдина, С.Д. Тажибаева, А.А. Сатмурзаева, К.Т. Тайгашиовой, Е. Тулегенова и мн. др. показали, что проблемам организации управленческого учета в отрасли пастбищного животноводства не уделялось особого внимания.

К.Т. Тайгашинова считает, что «основные функции управленческого учета сводят к предоставлению необходимой информации администрации, менеджерам для управления процессами производства и принятия управленческих решений. На основе представленной информации проводится управленческий анализ, выявляются отклонению и их причины в настоящем, и будущем в сопоставлении с планом-бюджетом на перспективу принимаются управленческие решения» [20, с. 40-41].

Следует отметить, что управленческий учет это учет по сферам деятельности, вместе с тем учет затрат на производство по центрам ответственности и калькуляция произведенной продукции, управление затратами, прогнозирование, бюджетирование на перспективу, принятие эффективных управленческих решений. Управление запасами, производством и сбытом продукции или услуг, ее рентабельностью и увеличением дохода, наверно, одно из основных требований в современном бизнесе.

На наш взгляд, управленческий учет, предоставляя информацию менеджерам (руководству фирмы), должен рассматриваться как основной механизм управления предпринимательской деятельностью.

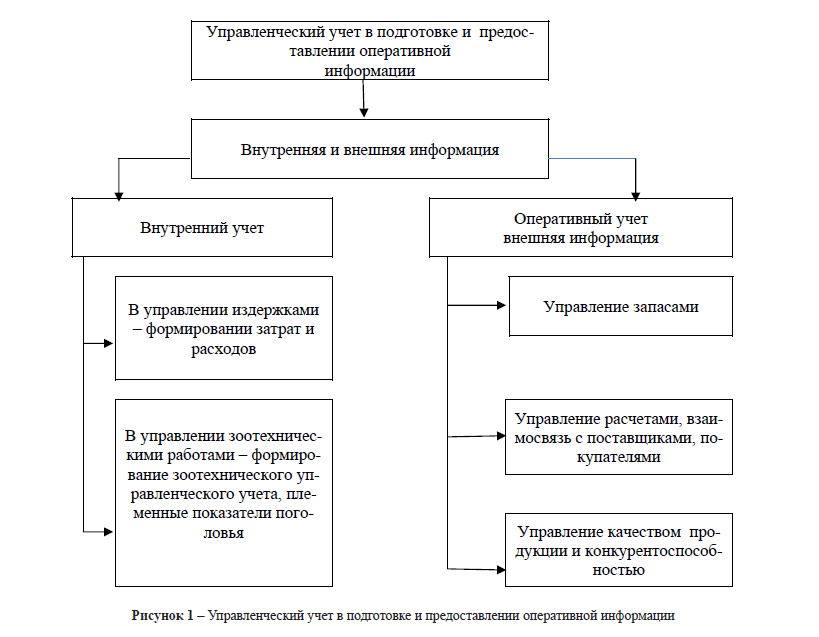

Однако основной недостаток в современном бизнесе – нет понятия «эффективность» в управлении и принятии управленческих решений. Затем развитие прогнозирования сфер деятельности аграрной отрасли в разрезе процессов заготовления, производства и реализации, более того эффективное управление ими, которая может применить новые технологии в управлении и развития отрасли. Решения на перспективу в предотвращении потерь подготовки использования оперативной информации (рис. 1).

Предоставленная внутренняя и внешняя информация для ее эффективного использовании, которая должна отвечать определенным требованиям:

краткость – информация должна быть четкой, не содержать ничего лишнего;

Рисунок 1 – Управленческий учет в подготовке и предоставлении оперативной информации

- достоверность – менеджмент должен знать, что информация не содержит ошибок или подтасовок;

- оперативность – информация должна быть готова к завершению суток или смены;

- сопоставимость – информация должна быть сопоставимой по времени, бригаде, отделения;

- целесообразность – информация должна отвечать той цели, для которой она приготовлена;

- рентабельность – подготовка информации не должна стоить больше, чем выгоды от ее использования;

- адресность – информация должна быть доведена до ответственного исполнителя.

При этом следует соблюдать конфиденциальность.

Принципы управленческого учета – непрерывность деятельности пастбищного животноводства использование одинаковых единиц измерения в планировании и учете; оценка и анализ затрат содержания поголовья в разрезе, половозрастных групп, и в целом по животноводству. Преемственность и многократное использование первичных документов в процессе их сбора; обработка, передачи; организация зоотехнического управленческого учета внутри хозяйства.

Вместе с тем аналитичность информации в управлении затратами.

Более того важность и необходимость оперативной информации, в первую очередь, для определения положения пастбищного животноводства в производстве экологически чистой продукции в обеспечении здоровья нации неумолима.

Здесь необходимо усиление аналитических функций, вызванное развитием рыночных отношений в производстве экологически чистой продукции, что предполагает принятие управленческих решений на перспективу в целях производства диетической продукции коневодства и верблюдоводства (кобыльего молока – переработка ее в кумыс, верблюжьего молока – переработка ее в шубат).

Аналитическая функция тесно связана с информационной: однако рассматривать ее как информационное обеспечение для анализа неправомерно. Применение сегодня аналитической функции позволяет осуществить контроль по всем разделам управленческого учета, в том числе использования всех видов запасов, в частности кормов, зооветеринарных препаратов, затрат на производство и содержание пастбищного животноводства (коневодства и верблюдоводства) достоверности применяемых цен, что имеет особо важное значение в условиях бизнес-процесса действия рыночных цен, инфляционных процессов, в обеспечении производства экологически чистой продукции.

Литература

- Матьюс М.Р, Перере Х.Б.М. Теория бухгалтерского учета: учебник: пер. с англ. / под. ред. Я.В. Соколова, Смирновой А.И. – М.: Аудит ЮНИТИ, 1999. – 663 с.

- Фельс Дж.М, Гарке Э. Производственные счета: принципы и практика их ведения: пер. с англ. / под. ред. М.Х. Жебрака – М.: Техника управления, 1925. – 112 с.

- никольсон Дж. М., Рорбах Дж. Основы калькуляции: пер. с англ. / под. ред. и предисл. А.А. Троянского – М.: Экономическая жизнь, книжная фабрика «Центр»; издательство «Народов СССР», 1926. – 492 с.

- Гаррисон Ч. Оперативно-калькуляционный учет производства и сбыта / пер. с англ. Б. Вакман; под. ред. и предисл. Ю.О. Любовича. – М.: Техника управления, 1930. – 300 с.

- нидлз Б., Андерсон Х. Колдэул Д. Принципы бухгалтерского учета: пер. с англ. / под. ред. Я.В. Соколова. – 2-е. изд., стереотип. – М.: финансы и статистика, 1996. – 446 с.

- Тайгашинова К.Т. Методические теоретические основы управленческого учета (теория и методология): монография. – Алматы, 2002. – 289 с.

- Друри К. Управленческий и производственный учет. Вводный курс: учеб. для студентов вузов. – 5-е изд. перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – 735 с.

- Kaplan P, and Jonson Relevance Lost The Rise and Fall of Management Accounting II Harvard University Press,

- Долан Э.Дж., Лидсей Д. Рынок: Микроэкономическая модель: пер. с англ. / под. общ. ред. Б. Лисовича и В. Лукашевича. – СПБ., 1992. – 496 с.

- Оксфордский бизнес-толковый словарь. – М.: Прогресс-Академия, 1995. – 752 с.

- Ришар Ж. Бухгалтерский учет: теория и практика: пер. с фр. / под. ред. Я.В. Соколова. – М.: Финансы и статистика, 2000. – 160 с.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский управленческий учет: пер. с фр. /под. ред. Я.В. Соколова. – М.: Финансы и статистика, 2000. – 143 с.

- Американская ассоциация бухгалтеров толковый словарь. – М.: Прогресе-Академия, 1995. – 370 с.

- Волкова О.Н. Управленческий учет: учеб. – М.: ТК. Велби, Изд-во Проспект, 2008. – 472 с.

- Карпова Т.П. Управленческий учет. – М.: ЮНИТИ, 2002. – 330 с.

- Атрилл П. Управленческий учет для нефинансовых менеджеров / П. Атрилл, Э. МакЛейни. – Днепропетровск: ООО «Баланс Клуб», 2003. – 600 с.

- Ермакова Н.А. Бюджетирование в системе управленческого учета. – М.: Экономист, – 187 с.

- Ураков Д.У. Учет затрат по сферам деятельности научное издание. –М.: Изд. «Финансы и статистика», – 175 с.

- Керимов В.Э. Об организации управленческого учета // Бухгалтерский учет. – 2003. – №14. – 45 с.

- Тайгашинова К. Т. «Управленческий учет»: учебное издание. – Изд. 2-е. – Алматы: ТОО «Издательство LEM», – 350 с.