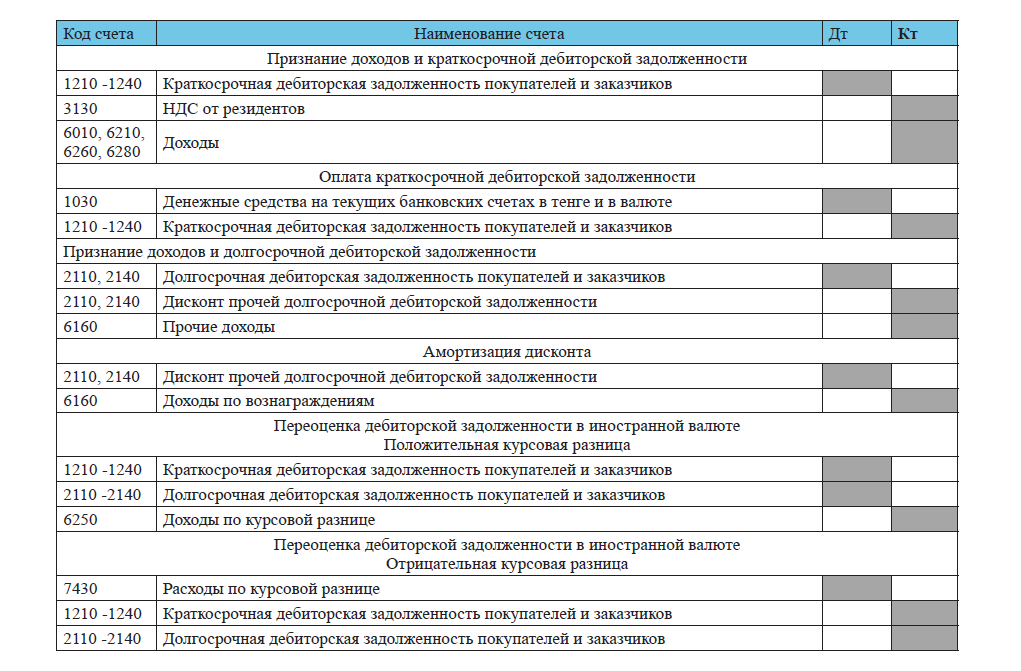

Основными бухгалтерскими операциями, связанными с дебиторской задолженностью, являются оценка и признание. Счета к получению, называемые торговой дебиторской задолженностью, включают в себя суммы к получению либо в течение года, следующего за балансовой датой, либо в течение операционного цикла компании.

Обычным сроком погашения принято считать период от 30 до 60 дней, по истечении которого счета к получению считаются просроченными. Отдельные счета к получению с кредитовым сальдо (в результате предоплаты или переплаты) должны быть переклассифицированы и отчитываться по ним нужно как по обязательствам. Эти кредитовые сальдо не должны включаться в дебиторскую задолженность.

Дебиторская задолженность признается только тогда, когда признается связанный с ней доход. Дебиторская задолженность оценивается по начальной стоимости за минусом корректировок на сомнительные долги, денежных скидок, возврата проданных товаров, и в результате этого определяется чистая стоимость счетов к получению.

Торговые скидки или скидки с продаж – доля цены конечной продажи, право на получение, которой имеет организация, обеспечивавшая эту продажу торговая скидка определяется в процентном соотношении к стоимости товара и уменьшает тем самым его стоимость. При этом счет-фактура выставляется на чистую стоимость, и дебиторская задолженность признается как чистая сумма.

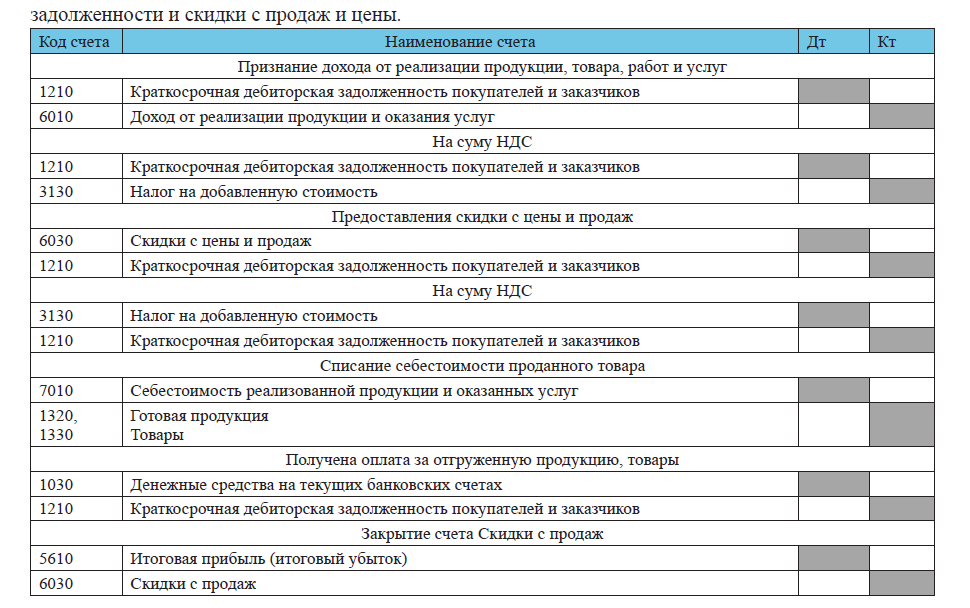

Покупатель при приобретении товара руководствуется ценой, указанной в прайс-листе. Если покупатель приобретает большую партию товара или приобретает внесезонный товар на распродаже, то цены могут подлежать торговой скидке. Эти скидки чаще всего используются для того, чтобы не изменить цены каталогов, стимулировать продажи различных категорий товаров. Торговые скидки сокращают конечную стоимость реализации, т.к. вычитаются из установленной стоимости товара, и покупателю выставляется счет на оплату за минусом скидки. Возможность предоставления торговых скидок и признание их в учете должны быть отражены в учетной политике компании. Основные рекомендуемые бухгалтерские проводки по признанию дебиторской задолженности и скидки с продаж и цены.

Возврат проданных товаров.

В соответствии с п. 1 ст. 406 Гражданского кодекса РК по договору купли-продажи одна сторона (продавец) обязуется передать имущество (товар) в собственность, хозяйственное ведение или оперативное управление другой стороне (покупателю), а покупатель обязуется принять это имущество (товар) и уплатить за него определенную денежную сумму (цену).

Согласно п. 1 ст. 419 Гражданского кодекса РК, если продавец передал в нарушение условий договора покупателю меньшее количество товара, чем определено договором, покупатель вправе, если иное не предусмотрено договором, либо потребовать передачи недостающего количества товара, либо отказаться от переданного товара и его оплаты, а если он оплачен, – потребовать возврата уплаченной за него денежной суммы.

В соответствии с п. 1 ст. 436 указанного Кодекса покупатель обязан известить продавца о нарушении условий договора о количестве, ассортименте, качестве, комплектности, таре и (или) упаковке товара в срок, предусмотренный законодательными актами, иными нормативными правовыми актами или договором, а если срок не установлен, – в разумный срок после того, как нарушение соответствующего условия договора должно было быть обнаружено, исходя из характера и назначения товаров.

Что касается сроков исполнения обязательств, то ст. 277 Гражданского кодекса РК предусмотрено:

- Если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода.

- В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства.

Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не вытекает из законодательства, условий обязательства, обычаев делового оборота или существа обязательства.

Таким образом, компании необходимо письменно потребовать возврата денег за недопоставленный товар. Этот документ в дополнение к договору и будет являться основанием для частичного возврата предоплаты.

При этом необходимо помнить, что согласно п. 1 ст. 363 Гражданского кодекса РК должник несет перед кредитором ответственность и в случаях, когда причиной нарушения обязательства послужили действия либо бездействие третьих лиц по их обязательствам перед должником. Должник несет ответственность также за действия либо бездействие третьих лиц, на которых должником было возложено исполнение его обязанности перед кредитором, если законодательством не установлено, что ответственность несет непосредственный исполнитель. В связи с чем компанией могут быть выставлены требования по уплате неустойки за невыполнение условий договора.

Условия возврата товаров определяются договором купли-продажи или договором поставки товаров.

Покупатель должен написать письмо с просьбой о возврате товара с указанием причин возврата. В случае, когда покупатель возвращает товар, необходимо получить от него возвратную накладную на возвращаемый товар и письмопретензию с указанием причин возврата товара. Сторонами составляется дефектный акт, в котором описываются дефектные характеристики некачественного товара. Акт подписывается материально ответственными лицами обеих сторон. Оформленный акт является основанием для возврата или замены некачественного товара. На основании акта принимается решение о возврате некачественного товара и возмещении его стоимости или о замене возвращенного товара на другой качественный товар.

На основании возвратной накладной от покупателя продавец принимает возвращаемый товар и выписывает покупателю дополнительный счет-фактуру в соответствии с требованиями ст. 265 Налогового кодекса.

В дополнительном счет-фактуре указываются:

- порядковый номер арабскими цифрами дополнительной счет-фактуры и дата его выписки;

- порядковый номер арабскими цифрами и дата выписки счет-фактуры, к которому выписывается дополнительный счет-фактура;

- наименование, адрес и идентификационный номер поставщика и получателя товаров, работ, услуг;

- ставка налога на добавленную стоимость;

- размер корректировки облагаемого оборота без учета налога на добавленную стоимость;

- скорректированная сумма налога на добавленную стоимость.

В соответствии указанными правилами и положениями возврат товара оформляется накладной, один экземпляр которой прилагается к товарному отчету, второй экземпляр вручается покупателю. Накладной является основанием для обмена товара или по желанию покупателя возврата ему денег на возвращенный товар.

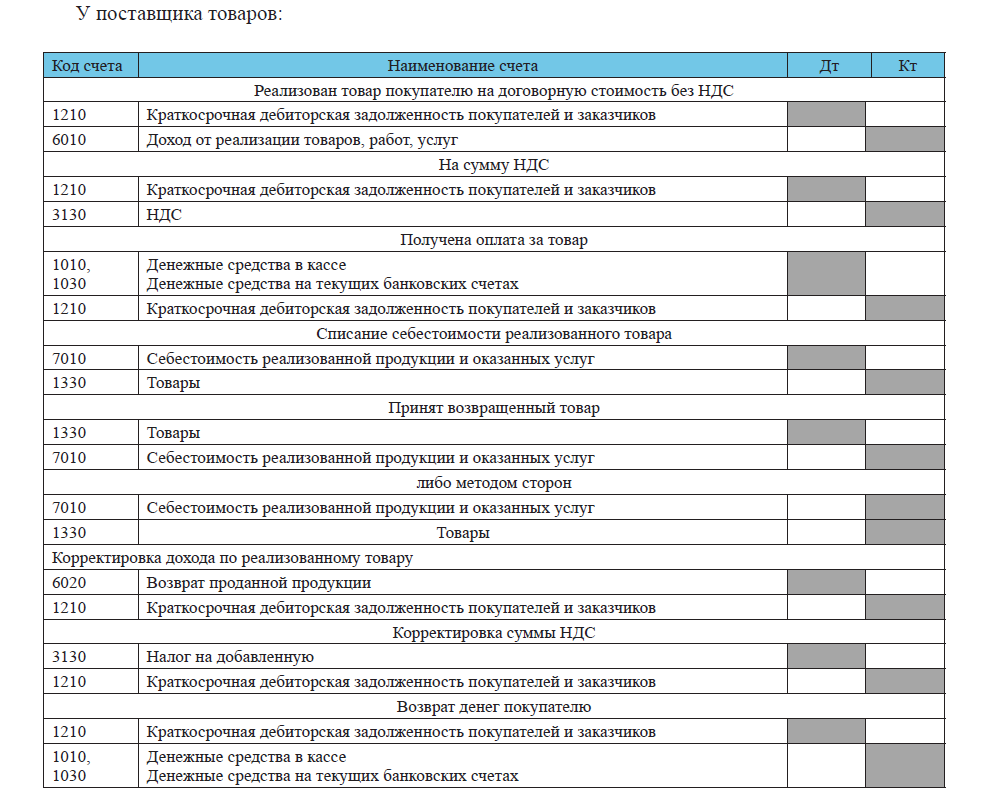

В бухгалтерском учете хозяйственные операции, связанные с возвратом проданной продукции отражаются на счете 6020 – «Возврат проданной продукции».

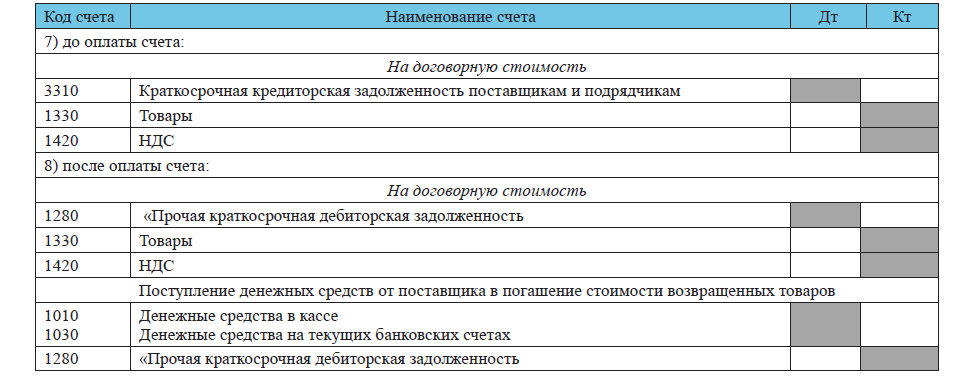

Бухгалтерские записи при возврате товаров поставщику:

У покупателя товаров:

На основании пп. 1) п. 2 ст. 239 Налогового кодекса РК корректировка размера облагаемого оборота у налогоплательщика производится в случае полного или частичного возврата товара, за исключением ввоза товара в режиме реимпорта, вывезенного ранее в режиме экспорта. При этом поставщик товаров должен выписать дополнительный счет-фактуру в соответствии с требованиями ст. 265 Налогового кодекса. Таким образом, при полном или частичном возврате товара производится корректировка суммы НДС у покупателя на основании дополнительного счета-фактуры, предоставленного поставщиком.

Первичными документами по отражению в бухгалтерском учете хозяйственных операций являются:

- по реализации товаров – накладные на отпуск запасов на сторону;

- по работам – акты выполненных работ;

- по услугам – акты оказанных услуг;

- по другим операциям – документы, исполненные с учетом требований по оформлению документооборота.

Проекты договоров подготавливаются к заключению после утверждение бюджета в составе бизнес-плана на соответствующий период.

Структурное подразделение, инициирующее выполнение работ или оказание услуг покупателям или заказчикам, разрабатывает проект договора и представляет проект договора на согласование другим подразделениям в пределах их компетенции.

Главный бухгалтер организации осуществляет согласование проектов договоров касательно порядка расчетов и налогообложения.

Главный бухгалтер организации установленном порядке проверяет и согласовывает следующие разделы договора:

- Предмет договора

- Условия договора а также проверяет:

- стоимость, порядок, условия и сроки оплаты покупателем или заказчиком после полного выполнения организацией своих договорных обязательств в рамках заключенного договора;

- соответствие стоимости работ или услуг, указанной в тексте договора и приложении, если общая стоимость договора указывается как в тексте, так и в приложении (спецификации) к договору;

- включение в стоимость услуг расходов по налогам и других обязательных платежей в бюджет, в том числе таможенных платежей;

- валюту расчетов, а также страновую принадлежность покупателя или заказчика (резидент или нерезидент);

- наличие оплаты за выполнение работ или оказание услуг после каждого этапа выполнения работ или оказания услуг;

- наличие требований по оформлению акта приема-сдачи выполненных работ или оказанных услуг за каждый этап выполнения работ или оказания услуг.

- Порядок и сроки оказания услуг и бухгалтер проверяет:

- порядок и сроки выполнения работ или оказания услуг;

- срок действия договора и вступление его в силу;

- наличие в проекте договора первичных документов (акта приема-сдачи выполненных работ или оказанных услуг, счета-фактуры, акта сверки взаиморасчетов и других документов), которые организация предоставит покупателю или заказчику в результате выполнения работ или оказания услуг;

- порядок приема-сдачи выполненных работ или оказанных услуг;

- условия оформления акта приема-передачи имущества в начале и по окончании действия договора аренды имущества (договор аренды).

– Другие условия

Бухгалтер проверяет правильность указания реквизитов организации:

- РНН;

- БИН;

- юридический адрес;

- свидетельство о регистрации плательщика НДС;

- наименование банка;

- номер текущего счета;

- БИК;

а также наличие аналогичных реквизитов покупателя или заказчика.

Ответственный бухгалтер организации проверяет правильность составления и оформления документов:

– счета-фактуры

- выполнение требований налогового законодательства РК;

- правильность оформления счета-фактуры: порядковый номер, дату составления, размер облагаемого оборота, ставку налога и сумму НДС, общую стоимость оказанных услуг;

- правильность указания реквизитов организации и их соответствие договору: РНН, БИН, юридический адрес, свидетельство о регистрации плательщика НДС, наименование банка, номер расчетного счета, БИК;

- наличие номера и даты заключения договора;

- правильность указания реквизитов покупателя и заказчика и их соответствие договору: РНН, БИН, юридический адрес, свидетельство о регистрации плательщика НДС, наименование банка, номер расчетного счета, БИК;

- соответствие наименования услуг в счетефактуре наименованию, указанному в договоре.

– Акт оказанных услуг

- соответствие номера и даты подписания договора, указанных в акте оказанных услуг, регистрационному номеру и дате заключения договора;

- соответствие перечня оказанных услуг предмету договора;

- соответствие сроков оказания услуг условиям договора;

- соответствие стоимости оказанных услуг условиям договора;

- наличие подписи уполномоченного лица покупателя или заказчика и наличие печати покупателя и заказчика.

После подтверждения правильности оформления документов бухгалтер организации подписывает счет-фактуру прилагает акт оказанных услуг и предоставляет главному бухгалтеру на подпись.

Главный бухгалтер организации проверяет наличие визы ответственного бухгалтера на счете-фактуре. После подтверждения подлинности визы ответственного бухгалтера главный бухгалтер подписывает счет-фактуру. Далее счет-фактура передается руководителю на подпись.

Руководитель проверяет наличие подписей главного и ответственного бухгалтеров организации на счете-фактуре. После подтверждения подлинности подписей руководитель подписывает счет-фактуру.

После подписи директора организации, ответственный бухгалтер обеспечивает нанесение печати организации на акте оказанных услуг и счета фактуре.

Один экземпляр счета-фактуры и акт оказанных услуг предоставляется покупателю или заказчику.

Далее бухгалтер организации:

- проверяет подписание акта оказанных организацией услуг уполномоченным лицом покупателя или заказчика и наличие печати покупателя или заказчика.

- подшивает акт приема-сдачи оказанных услуг в отдельную папку вместе счетом-фактурой;

- бухгалтер заводит отдельную папку по договорам.

- Оригиналы документов подшиваются и хранятся в бухгалтерии.

Погашение дебиторской задолженности покупателями и заказчиками.

После получения банковской выписки бухгалтер проверяет в банковских выписках наличие ссылки на номер, дату и наименование договора, номер и дату счета-фактуры; соответствие поступившей суммы на текущий счет организации условиям договора и сумме в счете-фактуре. В организации должен проводиться постоянный контроль краткосрочной дебиторской задолженности со сроком погашения более трех месяцев и выясняется причины задержки оплаты покупателями и заказчиками.

Основные рекомендуемые бухгалтерские проводки по признанию дебиторской задолженности

Литература

- Гражданский Кодекс РК.

- Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый Кодекс) от 10 декабря 2008 года № 99-IV с изменениями и дополнениями, внесенными Законами РК от 11.2009 г. №200IV от 30.12.2013 г. №234IV.

- Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. – Алматы: НК «Центраудит», 2002.

- Типовой план счетов бухгалтерского учета, утвержденный Приказом Мин. Финансов РК от 23.05.2007 г. №

- Правила ведения бухгалтерского учета. Постановление Правительства Республики Казахстан от 14 октября 2011 года №

- Кондратьева н. Учет запасов // Библиотека бухгалтера и предпринимателя. – №2 (283). – февраль