Основная цель реформирования бюджетного учета заключается в обеспечении прозрачности деятельности государственных органов, повышения их эффективности.

Система управления бюджетным учреждением должна строиться на «трех китах»: системе планирования, системе учета, системе контроля и анализа выполнения планов.

Учетная информация о деятельности организации предоставляется в бухгалтерской, управленческой, налоговой, статистической и других видах отчетности. Все виды отчетности формируются на основе единой информационной базы, создаваемой в системе бухгалтерского учета.

Сейчас положение таково, что информации, содержащейся в законодательно установленном пакете отчетности, явно недостаточно для принятия обоснованных управленческих решений руководством учреждения и контроля над его деятельностью. Бюджетный учёт направлен на отражение финансовых потоков в системе «государство – учреждение – государство». Органы государственной власти отслеживают расходование бюджетных средств и поступление доходов, деятельность же учреждения направлена на выполнение обязательств на оплату текущих расходов на содержание учреждения. Такая система учета не обеспечивает достаточной прозрачности деятельности государственных учреждений и позволяет скрывать действительную эффективность и результативность расходов. Это, в свою очередь, не создает условий для эффективного анализа налоговобюджетной политики, мониторинга и оценки воздействия на экономику мер государственной политики, а также долгосрочной устойчивости этих мер, поскольку кассовые операции не отражают ни момент осуществления операции, ни ее воздействия на экономику.

Существующий финансовый учет жестко регламентирован законодателем, направлен на предоставление выборочных показателей деятельности внешним органам (учредителю, органам контроля и другим) в целом по учреждению по состоянию на отчетную дату или за отчетный период. Для принятия управленческих решений необходима информация о процессах, происходящих в учреждении в промежутках между отчетными датами, отдельно по каждому участку. Следовательно, бюджетным учреждениям в новых условиях хозяйствования необходим управленческий учет, способный сформировать информационную базу для принятия управленческих решений.

Управленческий учет имеет ряд основополагающих целей:

- подготовка оперативных данных для руководства организации с целью последующего принятия стратегических решений по вопросам текущей и будущей деятельности компании;

- формирование, обслуживание, контроль и корректировка системы бюджетного планирования компании;

- анализ и расчет альтернативных вариантов возможного экономического эффекта в зависимости от поставленной задачи;

- сопоставление предварительных планов и предложений, анализ производственных программ, стратегий развития производства, маркетинга, участие в выборе оптимального варианта;

- управление через центры финансовой ответственности, оценка деятельности подразделений и функциональных блоков;

- сбор, анализ и предоставление информации руководству для обеспечения реализации функций планирования, оценки результатов и управления финансово-хозяйственной деятельностью;

- оптимизационные решения по вопросам аутсорсинга, политика закупок, управление прибыльностью продуктов и структурных подразделений.

Основной задачей управленческого учета является полное отражение всех хозяйственных операций организации, включая и те, которые не отражаются в бухгалтерском учете, и предоставление руководству оперативного доступа к этой информации для принятия решения и укрепления финансовой дисциплины компании.

Что касается образовательных учреждений, в ходе осуществления своей хозяйственной деятельности они расходуют государственные средства согласно установленной смете расходов в соответствии с бюджетной классификацией. Это отрицательно сказывается на гибкости экономического управления, возможностях оперативного маневрирования в условиях быстро меняющихся условий хозяйствования. В качестве примера можно привести тот факт, что даже зарабатываемые внебюджетные средства приходится распределять и тратить в соответствии с требованиями существующей бюджетной классификации.

Постановка бухгалтерского финансового и управленческого учета заключается в проработке мероприятий, позволяющих без особых дополнительных усилий вести учет, как для целей экономической деятельности, так и для планирования учебной и научной деятельности. В частности, гибкое применение аналитики по движению денежных средств позволяет без дополнительных усилий формировать управленческую отчетность, например, бюджет движения денежных средств. Бюджет движения денежных средств способствует формированию четкого прогноза поступлений и использования денежных средств в течение бюджетного периода.

В настоящий момент существуют две модели организации управленческого учета: автономная и интегрированная.

При первой параллельно с существующей системой финансового учета ведется управленческий учет, показатели при этом существенно различаются. Для организации этой модели требуется привлечение дополнительных трудовых и материальных ресурсов, что, как правило, могут себе позволить крупные высокорентабельные организации.

При второй модели управленческий учет ведется на базе существующей системы финансового учета. Так как интегрированная система управленческого учета более применима к образовательным учреждениям и в дальнейшем мы сосредоточим внимание на ней.

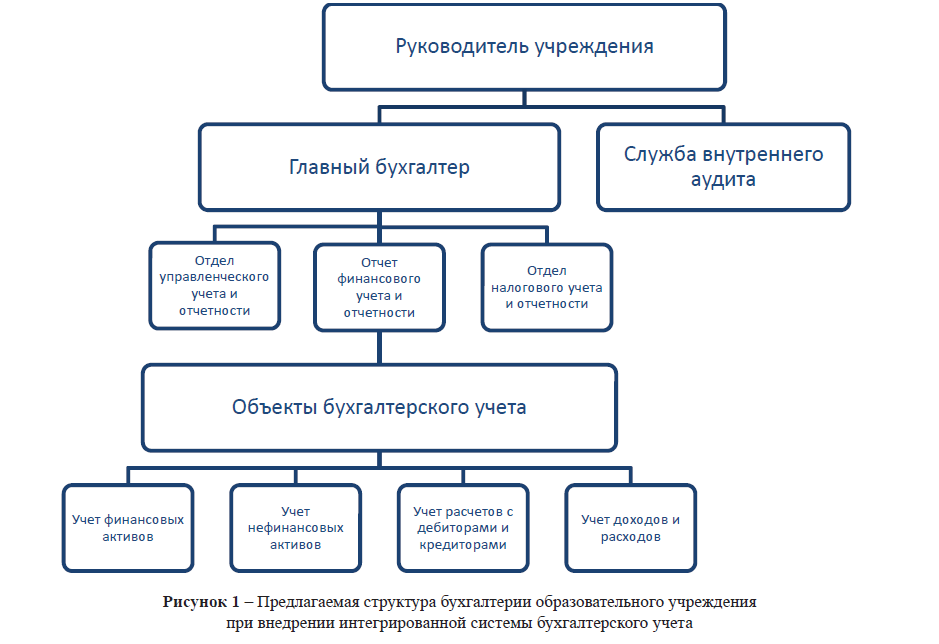

Так как в учреждениях образования традиционно наибольшей информацией о финансовой деятельности располагает бухгалтерия, то в этой связи под вновь возникшие задачи учета необходимо переработать организационную структуру бухгалтерии учреждений.

Взяв за основу эту идею Треушникова Р.В., сущность которой заключается в том, что данные финансового учета являются информационной базой для управленческого учета и налогового [3], мы предлагаем следующую структуру бухгалтерии образовательного учреждения (рис. 1). Структура бухгалтерии представлена несколькими отделами: отдел управленческого учета и отчетности, отдел финансового учета и финансовой и отдел налогового учета и отчетности. Несмотря на опосредованность каждого отдела, работают они не автономно, а во взаимосвязи друг с другом, а именно основываясь на данных отдела финансового учета.

Так, предлагаемая структура бухгалтерии основана на следующих принципах:

- единство исходной информации;

- системность в формировании и обмене данными;

Рисунок 1 – Предлагаемая структура бухгалтерии образовательного учреждения при внедрении интегрированной системы бухгалтерского учета

- оперативность решения задач каждого отдела;

- сокращение трудовых ресурсов;

- результативность работы отделов.

Управленческий учет рассматривает все те же объекты, что и финансовый учет, но при этом управленческий учет совершенно по-иному группирует информацию о них – в соответствии со своими задачами.

Объектами учета являются финансовые и нефинансовые активы, расчеты с дебиторами и кредиторами, доходы и расходы. Каждый из объектов учета независимо от его содержания подразделяется:

- по источнику их формирования (субсидии, платные услуги и др.);

- по обеспеченности видов деятельности (образовательная деятельность, научная, издательская и т.д.);

- по обеспеченности конкретных видов оказываемых услуг (например, в части образовательной – по ступеням образования, по специальностям, профилям).

Управленческий учет в вузе представляет собой подсистему управления и определяется как учетно-аналитическая система, интегрирующая информацию для оценки и анализа деятельности вуза с целью принятия управленческих решений, повышающих результативность. Управленческий учет направлен на анализ и обобщение информации (в отличие от простого сбора данных и учета ресурсов и хозяйственных операций) и осуществляется с использованием всех учетных данных, необходимых для управления вузом.

Основными задачами управленческого учета и анализа в вузе являются:

- учет и прогнозирование затрат и управление ими для расчета себестоимости;

- управление бюджетом и бюджетирование, ориентированное на результат;

- информационная поддержка принятия решений на всех уровнях управления;

- мониторинг и оценка деятельности вуза с помощью финансовых и нефинансовых показателей; представление и интерпретация результатов деятельности вуза во внутренней и внешней среде вуза.

Методологический подход к построению и функционированию системы управленческого учета предполагает интеграцию финансового механизма и управленческого учета вуза, выражающуюся в использовании финансовых данных и финансовых методов (планирование и прогнозирование, учет, регулирование, анализ и контроль, оценка эффективности и др.) в учетноаналитической системе в целях управленческого учета.

Финансовый механизм вуза представляет систему управления финансами как совокупность финансовых методов, рычагов, стимулов и ресурсных составляющих (денежная, материальная, нематериальная составляющие, программно-проектное, нормативно-правовое, учетно-аналитическое, организационно-технологическое обеспечение), рациональная интеграция и взаимодействие которых создают основу реализации финансовой политики и баланса интересов внешних и внутренних участников научно-образовательного процесса вуза [1].

Структурно-логическая модель управленческого учета в вузе включает этапы постановки управленческого учета и анализа, причем реализация этапов, как и других методов и инструментов управленческого учета, зависит от факторов, влияющих на организацию и функционирование системы управленческого учета и анализа. Среди этих факторов: функционирование в вузе системы стратегического управления (или его элементов), тип организационной структуры вуза, наличие интегрированной учетно-аналитической системы (информационная обеспеченность в целях управления), уровень диверсификации источников финансирования и деятельности вуза.

Обязательным условием функционирования системы управленческого учета и анализа является взаимосвязь и согласованность документов вуза, регламентирующих: реализацию управленческой учетной политики во всех компонентах и уровнях управления, формирование показателей и методик их расчета, осуществление мониторинга, контроля и оценки результатов вуза.

Теория бюджетного управления предполагает управление по центрам ответственности – структурные подразделения учебного заведения выделяются не по своим функциональным особенностям, а по способности приносить доходы или аккумулировать затраты и иметь возможность нести ответственность за величину понесенных затрат или приобретенных доходов. Обычно составление финансовой структуры производится на основании организационной структуры образовательного учреждения и включает в себя следующие действия:

- формирование центра ответственности;

- определение ответственных по каждому центру ответственности;

- установление соответствий между структурными единицами и центрами ответственности;

- разработка положения о финансовой структуре образовательного учреждения.

На начальном этапе становления управленческого учета необходимо выделить центры ответственности. При определении центров ответственности необходимо выполнять следующие требования:

- соответствовать организационной структуре учреждения;

- во главе каждого центра ответственности должно быть ответственное лицо;

- для каждого центра ответственности необходимо установить формы внутренней отчетности. Наличие нескольких видов деятельности, осуществляемых учреждением, обуславливает необходимость разделения ответственности по ним. Поэтому предлагаем применять следующую классификацию центров ответственности:

- образовательная деятельность (основное, дополнительное образование);

- научно-исследовательская деятельность;

- воспитательная деятельность

- издательская деятельность;

- прочие.

Во главе каждого центра ответственности должно быть ответственное лицо, в компетенцию которого будет входить планирование доходов и расходов и в последующем контроль за динамикой и структурой поступлений и выплат (рис. 2).

Таким образом, место затрат как экономическое понятие может использоваться для характеристики функциональной сферы деятельности, связанной с издержками, а в более узком значении – для обозначения части определенной области расходов учреждения.

Исходя из существующей в большинстве образовательных учреждений системы управления, предлагаем схему центров ответственности с выделением ответственного лица по каждому центру. Каждый из ответственных лиц отвечает только за ту деятельность, которую он может контролировать.

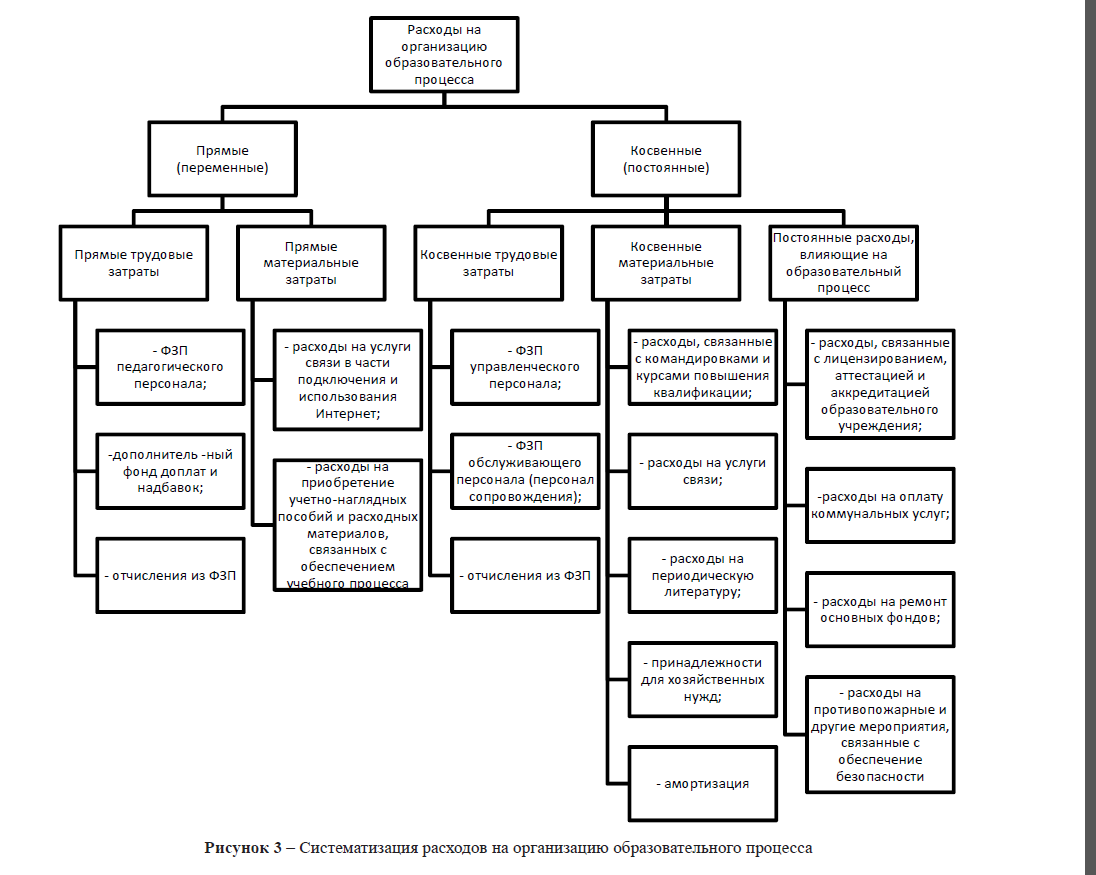

Учреждению нужно организовать бухгалтерский учет затрат по экономическим элементам и по статьям калькуляции в зависимости от отраслевых особенностей по способу включения в себестоимость: прямые (переменные) и косвенные (постоянные).

Прямые – это затраты, которые могут быть точно отнесены к конкретной услуге. К ним относятся расходы на оплату труда специалистов по штатному расписанию и расходных материалов, потребляемых в процессе оказания услуг.

Косвенные – это затраты, которые не могут быть отнесены точно к конкретной услуге. К ним относят расходы, связанные с организацией и управлением процесса оказания услуг, относящихся к деятельности учреждения в целом. Они подлежат распределению между видами деятельности, между видами оказываемых услуг. Распределять такие расходы необходимо еще при их планировании (то есть на стадии составления плана финансовой деятельности учреждения), в частности, при расчете нормативных затрат на выполнение госзадания, на содержание имущества, при калькулировании себестоимости платных услуг [2]. В качестве базы распределения могут быть приняты различные показатели. Например, в образовательном учреждении базой распределения могут быть: заработная плата преподавателей за отработанные часы, договорная стоимость образовательных программ, количество слушателей программ, занимаемые различными образовательными программами учебные площади. В любом случае, определяется доля того или иного параметра в общей их совокупности.

Рисунок 2 – Схема центров ответственности по видам деятельности образовательного учреждения

Деление затрат учреждения по отношению к образовательному процессу на прямые и косвенные даст возможность контролировать их по определенным признакам: по экономическим элементам, по ступеням образовательного процесса (рис. 3).

Таким образом, управленческий учет в сегодняшних условиях становится основным проводником государственной политики в области внедрения системы программного бюджетирования. В частности, интегрированная система управленческого учета позволит:

- определить показатели результативности, отражающие текущее состояние бюджетной услуги, финансируемой в рамках целевой программы, и позволяющие эффективно и экономно распределять финансовые ресурсы по бюджетным услугам;

- обосновать взаимосвязь между прямыми и конечными результатами на основе индикаторов, что обеспечивает качественное бюджетное планирование;

- определить учетную информацию бюджетных учреждений, позволяющую оценивать эффективность бюджетных услуг;

- разработать классификаторы отражения и распределения затрат с разнообразной степенью информативности, детализации и наглядности, что обеспечивает формирование данных для разработки прогнозных управленческих решений при эффективном бюджетном планировании;

- уточнить фактические расходы на содержание учреждения и обеспечить целевой характер использования бюджетных средств на выполнение целевой программы.

Поэтому полноценная реализация программно-целевого бюджетирования невозможна без использования современных методов расчета затрат, позволяющих определить стоимость достижения конкретного результата: предоставления той или иной государственной услуги или реализации определённой целевой программы.

На основании вышеизложенного можно сформулировать следующие выводы:

- в условиях рыночной экономики и предоставления образовательным учреждениям хозяйственной и финансовой самостоятельности управленческий учет является связующим звеном между учетным процессом и управлением образовательным учреждением;

- в связи с ростом потребности в интеграции разнородных данных – количественных и качественных, фактических, плановых и прогнозных, финансовых и нефинансовых – неизмеримо выросло значение информационных технологий в управленческом учете;

Расходы на организацию образовательного процесса

Рисунок 3 – Систематизация расходов на организацию образовательного процесса – управленческий учет обеспечивает информацией всю систему реализации управления образовательным учреждением в целом, а также оперативный и стратегический анализы деятельности структурных подразделений, функциональных блоков и стратегическое управление

Таким образом, исходя из особенностей деятельности высших учебных заведений, под управленческим учетом в бюджетном учреждении следует понимать систему сбора, регистрации и анализа информации в стоимостном и натуральном выражении, необходимой для принятия управленческих решений и эффективного управления бюджетным учреждением в целом, а также отдельной программой или направлением (видом) деятельности.

Уточненный подход к определению управленческого учета состоит в следующем: управленческий учет в учреждении сферы высшего профессионального образования является элементом интегрированной учетно-аналитической системы, призванным обеспечивать руководителей всех уровней управления сведениями о доходах и расходах образовательного учреждения и его структурных подразделений, направлений деятельности, программ и проектов для принятия эффективных управленческих решений на краткосрочную и долгосрочную перспективу.

Из данного определения вытекает, что основная цель управленческого учета в учреждении образования – это подготовка финансовой и нефинансовой информации для принятия экономически обоснованных управленческих решений, а предметом управленческого учета является образовательная и хозяйственная деятельность образовательного учреждения в целом и его структурных подразделений. В свою очередь, каждая составляющая финансово-хозяйственной деятельности образовательного учреждения включает в себя конкретные объекты управленческого учета.

Следовательно, управленческий учет в образовательном учреждении – это безальтернативная модель современного управления хозяйственной деятельностью, которая представляет собой систему информационного обеспечения процессов планирования и контроля на всех уровнях управления: начиная от стратегии и заканчивая оперативными бюджетами, а главная его цель – эффективное управление.

Информация, формируемая в системах учета, необходима для осуществления оперативного и стратегического анализов деятельности образовательного учреждения.

Оперативный анализ деятельности учреждения образования основан на систематических наблюдениях за ходом выполнения плановых назначений для оперативного управления процессами. Оперативный анализ осуществляется непрерывно по основным показателям деятельности организации, используя данные бухгалтерского (бюджетного), налогового, статистического и управленческого учета.

Оперативный анализ характеризует выполнение планов в текущем и по завершении отчетного периодов, выявляя факторы отклонений, их причины и следствия, оценивает рациональность и эффективность использования материальных, трудовых и финансовых ресурсов организации, соизмеряет доходы и расходы через оценку финансовых и нефинансовых результатов деятельности.

Стратегический анализ, наряду с анализом внутренней среды, диагностирует внешнее окружение организации, чтобы знать возможности и угрозы развития в будущем. Аналитическая информация, формируемая стратегическим анализом, используется для оценки собственных ресурсов и возможностей, изучения внешнего конкурентного окружения и выработки долгосрочных целей и стратегий.

Качество предоставляемых образовательных и иных услуг во многом зависит от системы управления образовательным учреждением. Для принятия экономически обоснованных оперативных и стратегических решений менеджерам необходима достоверная аналитическая информация о результатах деятельности образовательного учреждения. Таким образом, на сегодняшний день существует потребность в учетно-аналитическом обеспечении на всех стадиях управления. Однако существующие системы бухгалтерского (бюджетного), налогового и статистического учета не обеспечивает реализацию данной потребности. Поэтому в образовательных учреждениях необходимо внедрение систем управленческого учета и анализа.

В условиях перехода от затратной модели финансирования деятельности бюджетных учреждений на результативную модель и, как следствие, на бюджетирование, ориентированное на результат, отчетность должна отражать все существенные факты, которые могут повлиять на оценку результативности и эффективности деятельности образовательного учреждения. То есть, учитывая особенности образовательных учреждений, ввиду отсутствия необходимости сопоставления доход – расход, при осуществлении бюджетной деятельности, для внешних пользователей важен эффект от произведенных расходов, от затраченных ресурсов. Для определения эффективности деятельности образовательного учреждения необходимо сопоставить затраченные ресурсы с общественно обозначенным результатом, к примеру, качеством образовательных услуг, предоставляемых учреждением. Качество предоставляемой образовательной услуги нельзя представить в виде стоимостного показателя, такую информацию не предоставляет подсистема бюджетного учета, – поэтому для возможности такого сопоставления в рамках системы учета образовательного учреждения подсистема управленческого учета должна дополнять и давать объективную информацию, необходимую внешним пользователям. Поэтому законодательное закрепление содержания понятия бюджетной отчетности государственного сектора необходимо для расстановки приоритетов.

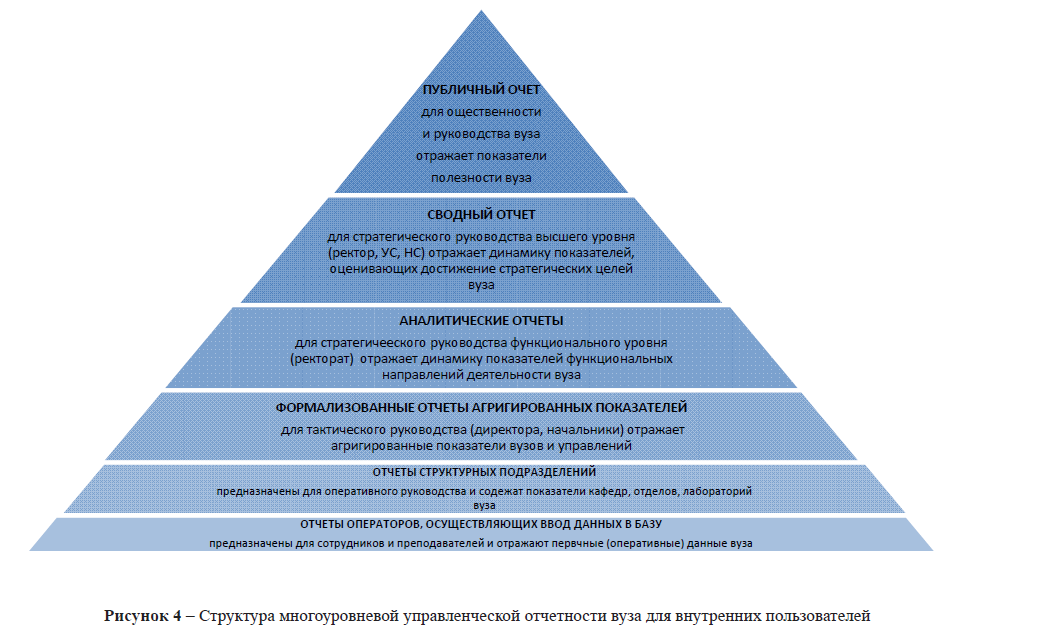

Поскольку отчетность, сформированная на основании данных бюджетного учета, не характеризует результативности и эффективность деятельности образовательной школы, то есть не дает возможности внешним пользователям определить зависимость «расходы – результат», а отчетность должна удовлетворять интересы, прежде всего внешних пользователей, поэтому автором предложена более широкая трактовка бюджетной отчетности. Нами определена бюджетная отчетность как единая система данных, характеризующая использование бюджетных средств и результаты деятельности учреждения, сформированная на основе данных системы учета, с целью эффективного использования этой информации внутренними и внешними пользователями (рис. 4).

Рисунок 4 – Структура многоуровневой управленческой отчетности вуза для внутренних пользователей

Основным условием функционирования системы многоуровневой интегрированной управленческой отчетности является наличие развитой информационной среды вуза, которая позволяет в рамках учетно-аналитической системы вуза осуществлять управленческий анализ, предоставлять релевантную информацию для принятия управленческих решений с целью повышения результативности вуза.

Литература

- Мальцева Г.И. Концепция перехода вуза от управления затратами к управлению результатами // Бюджет – 2007. – № 1. – С. 120-131.

- Тайгашинова К.Т. Теория и методология учета затрат и калькуляции продукции, работ и услуг: учебное пособие / К.Т. Тайгашинова. – Алматы: Экономика, 2014. – 137 с..

- Треушников Р.В. Управленческий учет – внедрение в практику муниципальных унитарных предприятий // Управленческий учет. – №3. – 2009. – С. 20-25.