По словам французского писателя Оноре де Бальзака:

«Деньги нужны даже для того, чтобы без них обходиться». Таким образом, важно не количество денег, а умение правильно распорядиться ими. Т.е. правильно построенный план инвестиций, пусть даже малых и следование ему – это и есть путь к успеху. Для этого необходимо повышать финансовую грамотность населения РК. В направлении этой цели Казахстан поддерживает в развитии Программу Народное IPO.

«Народное IPO предоставит сотням тысяч простых казахстанцев – возможность владеть акциями крупнейших предприятий, а также новый инструмент инвестирования и преумножения их сбережений и богатств», – Н.А. Назарбаев.

Цель данной статьи заключается в том, чтобы определить и охарактеризовать опционные стратегии как финансовый инструмент зарабатывания и инвестирования с целью увеличения собственного капитала компании или частного лица.

В рамках Международной научно-практической конференции «Финансовые ресурсы обеспечения «Зеленой экономики» – новой парадигмы устойчивого развития» в Алматы КазНУ им. аль-Фараби, ВШЭиБ 27-28 ноября 2014 г. предлагается активизировать фондовый рынок, в частности сектор венчурного капитала, упростив процедуру листинга для «зеленых фирм (по опыту развитых стран), а также рынок производных инструментов, в частности опционы и фьючерсы» [1].

Торговля инструментами на финансовых рынках непосредственно влияет на экономику страны путем создания рабочих мест. Например, покупая акции компании, вы стимулируете её, а в результате и экономику в целом. Одно из самых главных качеств рынка производных инструментов – ликвидность и доступность. Зная опционные стратегии и используя их, трейдер может иметь как положительные, так и отрицательные инвестиции. Главное у любого инвестора следовать правилу «прибыли дай расти», т.е. соотношение между отрицательными и положительными сделками должно быть в пользу прибыльных сделок. Также самое главное в торговле – это эмоции (жадность, страх, надежда), но не маловажная роль отводится и методам анализа, таким как фундаментальный анализ, сезонный анализ, технический анализ, сравнительно-исторический анализ. Чтобы по-настоящему научиться торговать на финансовых рынках, необходимо побыть в «шкуре инвестора», для этого надо торговать на реальных деньгах, а не на виртуальных. Вообще, что касается денежных средств, то существуют две проблемы для инвестора: как заработать деньги и что с ними делать, когда они есть. Инвестор Роберта Кийосаки: «к деньгам надо относится, как к идеи, и их абсолютная величина не сделает вас богаче, важен сам денежный поток» [2].

Итак, зная логику и характеристики Опционов call и put как биржевых инструментов, определим их разные комбинации для достижения инвестиционной цели. Для этого необходимо вспомнить логику и характеристики Опционов call и put, определить понятие «опционные стратегии» и рассмотреть базовые стратегии Опционов. А также рассмотреть стратегии: Long Straddle и Short Straddle, Long Strangle и Short Strangle и определить их преимущества.

Опцион – производный финансовый инструмент, позволяющий, но не обязывающий его владельца купить или продать актив в будущем по заранее оговоренной цене. Опционы могут быть производными от инструментов товарного, фондового и валютного рынка. В зависимости от возможностей, предоставляемых брокерами можно совершать опционные контракты по инструментам рынка Forex, фондового и товарного рынков. Сделки совершаются как на покупку, так и на продажу Опционов. Существуют два вида Опционов Call и Put, и их важно рассматривать с точки зрения как покупателя, так и продавца. Опционы дают возможность как зарабатывать прибыль с помощью спекуляций, так и хеджировать риски, связанные с колебаниями цен. В отличие от форварда и фьючерса, опционный контракт не является обязательством для исполнения, т.е. можно:

- исполнить его;

- оставить контракт без изменения;

- продать его другому до истечения срока опциона [3].

Call опционы дают право его владельцу купить определенный базовый актив в будущем по цене, зафиксированной в настоящий момент времени.

Put опционы дают право на продажу при тех же условиях. Покупатели (Call, Put) имеют права. Продавцы (Call, Put) принимают обязательства.

Знание Опционов Call и Put позволяет профессиональным инвесторам находиться в выгодном положении независимо от того, растет или падает цена базового актива на рынке. Это своеобразная страховка от неудач, на фондовой бирже это называется Хедж, т.е. срочная сделка с целью избегания возможных потерь. Хеджирование – это страхование от изменения цены в будущем и в данном случае работает принцип «при росте – не заработал, а при падении не потерял». Например, мы купили акцию, и если далее цена на эту акцию повысится, то в этот момент необходимо покупать опцион Put, т.к. в данном случае мы страхуемся от того, что вдруг если цена снова упадет, то мы все равно продаем по повышенной цене. Если наоборот, цена на купленную акцию далее понижается, то в этот момент необходимо покупать опцион Call, т.к. в данном случае мы страхуемся от того, что вдруг если цена снова повысится, то мы имеем право купить по заниженной цене. Таким образом, инвесторы могут покупать акции по наименьшей цене, а продавать по наибольшей цене.

Покупатели Опционов Call зарабатывают при повышении цены базового актива на рынке, а теряют при падении и боковом движении цены. Продавцы Опционов Call, наоборот, теряют при повышении цены базового актива на рынке, а зарабатывают при падении и боковом движении цены [4].

Продавцы Опционов Put зарабатывают при повышении цены базового актива и боковом движении цены на рынке, а теряют при падении. Покупатели Опционов Put, наоборот, теряют при повышении цены базового актива на рынке и боковом движении цены, а зарабатывают при понижении.

На волатильном рынке инвесторы покупают одновременно два этих опциона и зарабатывают на разнице (спред), таким образом, с помощью Опционов и опционных стратегий можно моделировать различные финансовые потоки.

Опционные стратегии можно разделить на следующие основные группы:

- простые, или базисные;

- спрэд;

- комбинационные;

- синтетические.

Простые стратегии – это открытие одной опционной позиции, т.е. простая покупка или продажа опциона-колл или пут [5].

Спрэд – одновременное открытие двух противоположных позиций на один и тот же вид опциона с одним и тем же активом. Иначе говоря, это одновременная покупка и продажа опционаколл или пут на один и то же актив.

Комбинационные стратегии – это одновременное открытие двух одинаковых позиций на разные виды Опционов с одним и тем же активом. Иначе говоря, это одновременная покупка (продажа) опциона-колл и опциона-пут на один и тот же актив.

Синтетические стратегии – это:

а) одновременное открытие противоположных позиций на разные виды Опционов с одним и тем же активом;

б) одновременное открытие позиции на физическом рынке самого актива и на опционном рынке на данный актив. Данные стратегии по своей сути аналогичны простым опционным стратегиям [6].

В зависимости от ожиданий поведения рынка можно выделить «бычьи», «медвежьи» и нейтральные стратегии:

- «Бычьи» стратегии – ориентированы на повышение стоимости базового актива;

- «Медвежьи» стратегии – подразумевают понижение стоимости базового актива в будущем;

- Нейтральные стратегии – используются при ожидании колебания цены базового актива около некоторой величины.

Преимущества Опционов следующие:

- ограниченные риски (теряем только премию по опциону, в отличие от спот рынка);

- неограниченный потенциал прибыли;

- необходимо меньше финансовых вложений, чем на рынке спот (Forex);

- свободный выбор цены исполнения и даты истечения;

- максимальные возможности для хеджирования.

Рассмотрим сначала базовые стратегии Опционов, т.е. когда открывается только одна позиция:

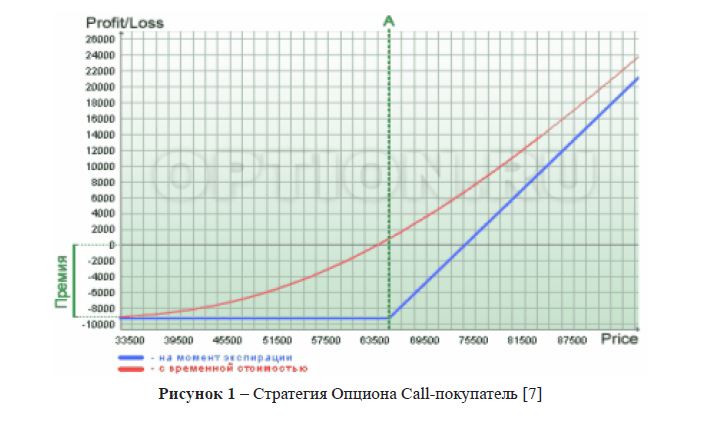

- при стратегии Опциона Cаll-покупатель, который имеет право купить инструмент, занимает длинную позицию LongCall. При данной стратегии имеем ограниченный убыток (премия по опциону), если рыночная цена базового актива ниже цены страйк и неограниченную прибыль, если рыночная цена базового актива будет больше цены точки безубыточности.

Преимущества и недостатки:

- максимальный риск – величина уплаченной премии;

- максимальный доход – неограничен;

- точка нулевого дохода (убытка) – цена исполнения опциона премия. Область применения

- при росте цен на рынке.

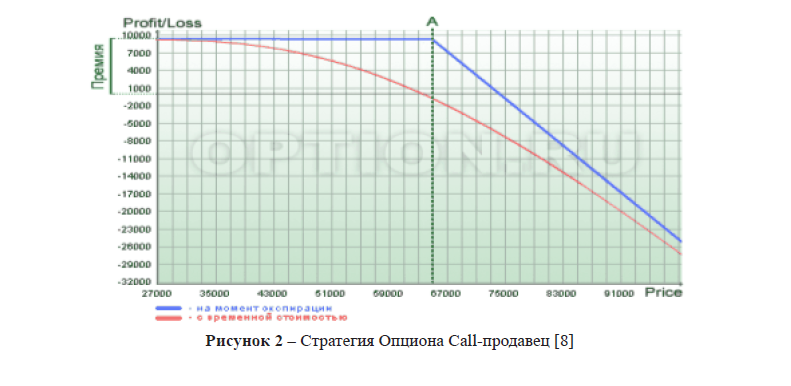

- при стратегии Опциона Cаll-продавец, который обязан продать инструмент и занимает короткую позицию При данной стратегии имеем ограниченную прибыль, если рыночная цена базового актива ниже цены страйк и неограниченный убыток, если рыночная цена базового актива будет больше цены точки безубыточности.

Преимущества и недостатки:

- максимальный риск – неограничен;

- максимальный доход – величина полученной премии;

- точка нулевого дохода (убытка) – цена исполнения опциона плюс премия;

- область применения – рыночные цены испытывают понижательную тенденцию.

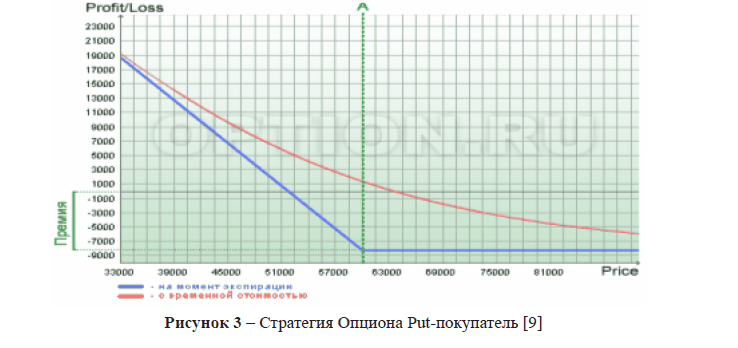

- при стратегии Опциона Put-покупатель, который имеет право продать инструмент и занимает длинную позицию LongPut, имеем следующие

- максимальный риск – величина уплаченной премии;

- максимальный доход – цена исполнения минус премия;

- точка нулевого дохода (убытка) – цена исполнения минус премия;

- область применения – при снижении цен на рынке.

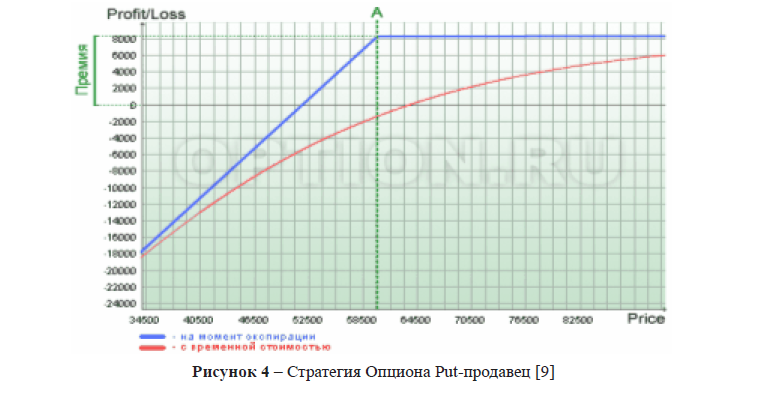

Преимущества и недостатки стратегии Опциона Put-продавец:

- максимальный риск – цена исполнения минус премия;

- максимальный доход – полученная премия;

- точка нулевого дохода (убытка) – цена исполнения минус премия;

- область применения – рыночные цены испытывают повышательную тенденцию.

Опционная стратегия – это комбинация в одном портфеле, состоящая из Опционов различного вида на одни и те же активы с одной и той же датой истечения контрактов, которые одновременно являются длинными или короткими, цена исполнения может быть одинаковой или разной.

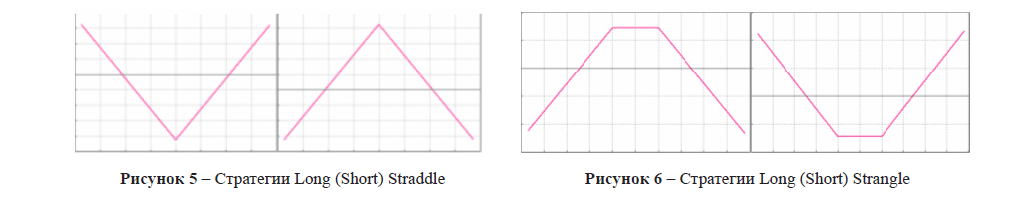

Комбинация может быть следующих видов Стратегии Long (Short) Straddle:

Стрэдл – опционная стратегия, состоящая из длинного колла и длинного пута (длинные стрэдл), либо из короткого колла и короткого пута (короткий стрэдл) с одинаковой ценой и датой исполнения.

Длинный стрэдл, характеризующийся ограниченным риском и неограниченным потенциалом прибыли, рассчитан на резкое движение цены базового актива вверх или вниз.

В случае же с коротким стрэдлом, характеризующимся неограниченным риском, прибыль будет максимальной, если рынок останется близким к цене исполнения коллов и путов.

Стратегия LongStraddle имеет зону убытка – треугольник ниже оси ох. Чтобы выйти из зоны убытка, нужно, наоборот, продать ShortStraddle, т.е. когда вы знаете, что цена будет находитсья в диапазоне цен зоны убытка.

При данных стратегиях мы можем зарабатывать как на росте, так и на падении рыночной цены, а убыток будем иметь в размере двойной премии.

Если используются опционы с разными ценами исполнения, то имеем Стратегии Long (Short) Strangle.

Для короткого стрэнгла характерен неограниченный риск в любом направлении, но короткий стрэнгл становится прибыльным, если цена базового инструмента колеблется в узком диапазоне.

Покупатель длинного стрэнгла, в свою очередь, выигрывает при значительном движении цены базового актива.

Рисунок 1 – Стратегия Опциона Cаll-покупатель [7]

Рисунок 2 – Стратегия Опциона Cаll-продавец [8]

Рисунок 3 – Стратегия Опциона Put-покупатель [9]

Рисунок 4 – Стратегия Опциона Put-продавец [9]

Рисунок 5 – Стратегии Long (Short) Straddle

Рисунок 6 – Стратегии Long (Short) Strangle

Таким образом, мы рассмотрели базовые и комбинированные опционные стратегии. Использование той или иной стратегии прежде должно сопровождаться техническим и фундаментальным анализом, т.к. на них могут влиять следующие основные факторы: направление движение цены на рынке базового актива, степень волатильности рынка, время до истечения срока опциона.

Литература

- Абдрахманова, Г. Т.. Хеджирование: концепция, стратегия и практика. –Алматы: Издательство LEM, 2003. – 104 с.

- Де Ковни, Ш.. Стратегии хеджирования. – М., 1996. –142 с.

- Рэй, К.И.. Рынок облигаций. Торговля и управление рисками. – М.: Инфра-М, 1999. – 47 с.

- Шакенов, Р.К. Математическое моделирование, оптимальное и динамическое управление (хеджирование) портфелем ценных бумаг на (B,S) – рынке. – Алматы, 2010. – 23 с.

- Дегтярева О.И. Управление рисками в международном бизнесе. – М.: Изд. «Флинта» НОУ ВПО «МПСИ», 2010. – 10 с.

- Рынок ценных бумаг / под ред. В.А. Галанова, А.И. Басова. – М.: «Финансы и статистика», 2008. – 15 с.

- Джон К. Халл, Опционы, фьючерсы и другие финансовые инструменты. – М.: Вильямс, 2007. – 87 с.

- RiskManage.ru: Хеджирование и методы управления рисками, риск-менеджмент, статьи по анализу рисков. http:// www.riskmanage.ru/

- Перчанок К.Г. Фьючерсные спрэды: классификация, анализ, торговля. – М., 2013. – 99 с.