В статье на основе изучения мирового опыта, мнений экспертов и руководящих документов ведущих международных организаций описана история формирования оценки как управленческого инструмента и вида профессиональной деятельности, а также определены основные виды оценки. В целях разграничения таких двух видов оценочной деятельности, как мониторинг и непосредственно оценка на основе сравнительного анализа выявлены сходства и различия между двумя указанными институтами. Проведен анализ действующего бюджетного законодательства Республики Казахстан, законодательства о государственно-частном партнерстве, а также законодательства о концессиях с целью установления степени соответствия юридически закрепленного порядка проведения оценки реализации концессионных проектов и проектов государственно-частного партнерства международно признанной практике. Обозначены основные несоответствия используемых в Республике Казахстан подходов к мониторингу и оценке мировой практике, а также выявлены некоторые разночтения между нормативно-правовыми актами разного уровня, устранение которых должно способствовать формированию более целостного и действенного института оценки реализации концессионных проектов и проектов государственно-частного партнерства. В свою очередь, совершенствование механизмов оценки должно способствовать повышению эффективности реализации данных видов государственных инвестиционных проектов.

Введение

Н.А. Назарбаев в Послании народу Казахстана от 31 января 2017 г. «Третья модернизация Казахстана: глобальная конкурентоспособность» отметил, что для обеспечения макроэкономической стабильности (третий приоритет), прежде всего, «следует кардинально повысить эффективность бюджетных расходов» [1].

Известно, что для повышения эффективности любого вида деятельности необходимо, вопервых, объективно оценить его текущее состояние. Затем, на основании полученных фактических данных предпринимать соразмерные меры по оптимизации и совершенствованию данной деятельности, а также проводить регулярные измерения результативности предпринятых мер и оценить достижение запланированных целей/результатов по завершении мероприятия. Иными словами, необходимой составляющей процесса совершенствования любой деятельности (проектов, программ, политик, результатов деятельности организации и т.д.) является оценка.

Одновременно в указанном Послании Главы государства подчеркивается, что государственночастное партнерство (далее ГЧП) «должно стать основным механизмом развития инфраструктуры, в том числе социальной». В этой связи вопросы оценки эффективности реализации проектов ГЧП, которые являются разновидностью государственных инвестиционных проектов1 (далее ГИП) и, соответственно, предполагают использование в той или иной степени бюджетных средств (компенсация инвестиционных, эксплуатационных затрат, плата за доступность и др.), приобретают вдвойне более важное значение и актуальность.

1 Согласно пункту 1 ст. 151 Бюджетного кодекса Республики Казахстан государственные инвестиционные проекты имеют два основных вида:

- бюджетные инвестиции;

- проекты государственно-частного партнерства, в том числе концессионные проекты.

История формирования института оценки

В современном мире использование оценки как инструмента определения степени прогресса и улучшения качества управления надежно вошло в практику деятельности различных международных организаций, крупных компаний, а также в арсенал средств государственного управления многих развитых стран.

Считается, что институт оценки стал оформляться в середине прошлого столетия. В 1950-е гг. базирующиеся в США международные организации (Всемирный банк, ООН, АМР США) начали проводить оценку, задачей которой было, скорее, одобрение или неодобрение проделанной работы, чем определение ее ценности. Эти организации старались разрабатывать проекты в соответствии с логической моделью и создавать механизмы и индикаторы для измерения результатов проектов. В 1970-е гг. для планирования, реализации, мониторинга и оценки проектов по критериям, позволяющим измерить успешность результатов, был разработан такой инструмент, как логическая структура [2].

С момента опубликования в 1975 г. первого «Руководства по проведению оценочных исследований», по мнению Майкла Пэттона, оценочная деятельность сформировалась как профессия [3].

В восьмидесятые годы прошлого века начался этап активной институционализации оценочной деятельности. Специализирующиеся на оценке подразделения были созданы не только в США, но и в Европе [2]. В 1995 г. при участии представителей 65 стран мира в Канаде состоялась первая международная конференция по оценке [3; 4].

Благодаря международным программам оценка получила распространение по всему миру как инструмент для определения влияния и качества работы программ развития с целью контроля и создания нового знания. В последние годы в связи с распространением идей управления качеством и управления, ориентированного на результат, спрос на профессиональную оценку во всем мире растет экспоненциально [3].

В настоящее время по всему миру функционирует «более 30 сетей по мониторингу и оценке, работают различные школы по подготовке экспертов по оценке и т.д.») [4]. Оценка, по утверждению экспертов, превратилась в глобальную профессиональную область, богатую и многообразную [3].

Относительно истоков формирования института оценки на постсоветском пространстве в литературе существует два отличных мнения. С позиции одних экспертов, на территории стран СНГ оценка, как особая область деятельности, стала оформляться лишь в начале 90-х годов XX в., с приходом зарубежных и международных донорских организаций. В частности, такое мнение выражала группа членов Международной сети «Оценка программ» (IPEN — International Program Evaluation Network) [2]. Согласно другой точке зрения, которую разделяет и автор данной статьи, элементы оценочной деятельности использовались в системе государственного управления стран нынешнего СНГ и в период их бытности в составе СССР. Так, по мнению Д.Б. Цыганкова, «в системе советского управления (прежде всего социально-экономического планирования) существовали подходы, которые в определенной степени были аналогом западного оценивания. К примеру, методики прогнозирования сравнимы с оценкой программ на стадии разработки; плановые показатели — с ключевыми показателями результативности; эталонное сравнение — с так называемым бенчмаркингом; ежегодные отчеты о выполнении плана — с текущей оценкой; оценка научно-технического прогресса — с оценкой в сфере исследований и развития» [3]. Затем, «с началом рыночных реформ, все плановые подходы, включая те, которые имели оценочный потенциал, были отброшены — в первую очередь, по политическим причинам» и «оценка как элемент государственного управления, таким образом, на какое-то время пропадает из «интереса эпохи»». Однако «полузабытые «плановые корни» не позволяют расценивать оценку как импортированный «чуждый» институт» [3].

В то же время следует согласиться с мнением, что оценка в понимании, близком к ее современной трактовке, в страны СНГ «пришла с донорскими проектами» [4], а также как результат внедрения программно-целевых методов управления или, как их еще называют, бюджетирование, ориентированное на результат [5], которые «не просто позволяют, но и предполагают внедрение механизмов оценки» [3].

Трансформация модели государственного управления в соответствии с принципами бюджетирования, ориентированного на результат, в Республике Казахстан началась в 2007 г., с принятием Концепции по внедрению системы государственного планирования, ориентированного на результаты, утвержденной Постановлением Правительства Республики Казахстан от 26 декабря 2007 г. № 1297 [6]. На основе данной Концепции в 2008 г. был принят ныне действующий Бюджетный кодекс Республики Казахстан, который заложил законодательную основу перехода к бюджетированию, ориентированному на результат [7].

В связи с тем, что в основу системы государственного и бюджетного планирования в Республике Казахстан также были заложены принципы планирования, ориентированного на результат, вопросы оценки реализуемых государством проектов и программ получили юридическую регламентацию в бюджетном законодательстве.

С целью определения соответствия действующей ситемы оценки реализации проектов ГЧП международной практике оценки был проведен анализ основных видов оценки и подходов к ее осуществлению в мировой практике и их сопоставление с видами оценки и подходами правового регулирования оценки проектов ГЧП в действующем бюджетном законодательстве Республики Казахстан.

Виды оценки и её соотношение с мониторингом

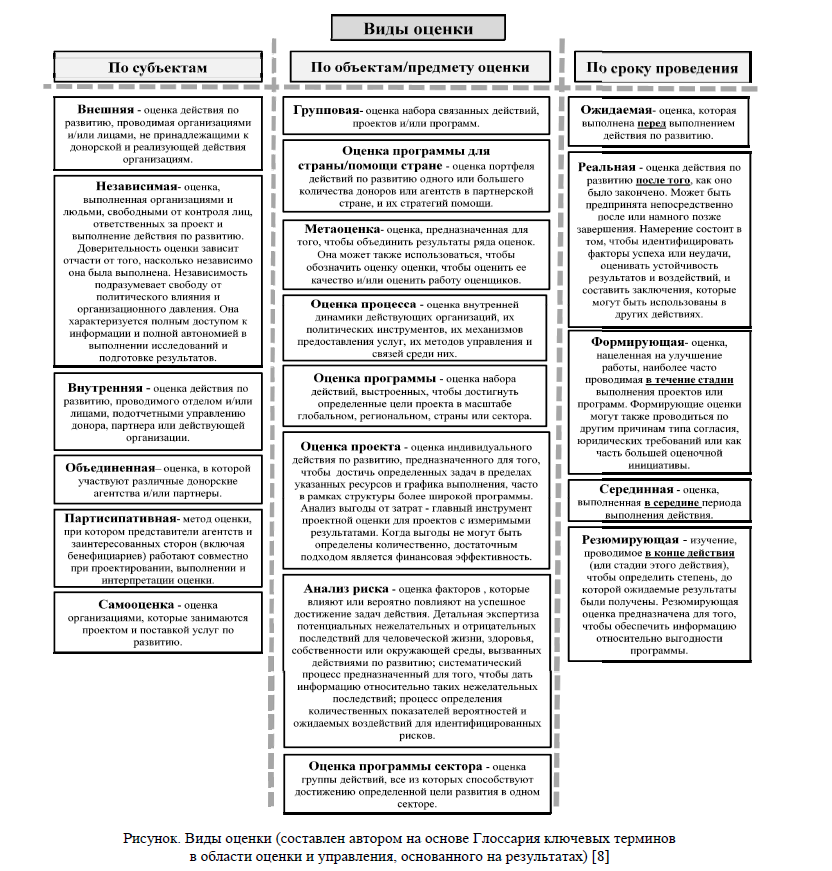

На сегодняшний день уровень теоретической и методологической проработанности вопросов оценки позволяет проводить различные классификации оценочной деятельности. Так, специализирующаяся на оценке Рабочая группа по оценке помощи Комитета содействия развитию (DAC) стран ОЭСР выделяет порядка двадцати различных видов оценки [8] (схематично виды оценки, выделяемые данной Рабочей группой, классифицированы автором, в зависимости от субъекта, объекта/предмета и срока проведения оценки и представлены на рисунке).

Как следует из приведенной схемы, по сроку проведения оценка может проводиться перед реализуемым мероприятием (проектом, программой и т.д.), по завершении определенной стадии, в середине этапа, непосредственно после или намного позже завершения мероприятия.

В другом источнике, в Руководстве ПРООН по мониторингу и оценке проектов, программ, политик аналогичным образом отмечается, что к оценке следует прибегать на этапе разработки процесса/ проекта/программы, т.е. до начала реализации мероприятия. Затем — на этапе проведения или реализации проекта / программы. И после завершения проекта/программы — для извлечения полезного опыта и уроков во избежание ошибок в будущем [4]. При этом завершающая оценка, согласно указанному Руководству, может проводиться сразу по окончании реализации проекта / программы и/или спустя 3–7 лет после завершения. В последнем случае оценка проводится с целью установления фактического воздействия проектов/программ и в международной практике носит название оценки воздействия/влияния/последствий (Impact Evaluation) [4].

В литературе также высказываются мнения, что необходимость проведения оценки воздействия (Impact) проекта является одной из отличительных черт управления, основанного на результатах. Согласно данной точке зрения, в традиционной системе мониторинга и оценки проектов основная цель состоит в обеспечении завершения проекта в рамках заданных сроков, стоимости и качества, в то время как мониторинг и оценка, ориентированные на результаты, позволяют определить, были ли достигнуты запланированные результаты и оказала ли реализация проекта ожидаемое воздействие. С позиции такого подхода успешными могут являться только те проекты, которые достигли поставленных результатов и оказали соответствующее воздействие, а не те, которые лишь завершены своевременно, качественно и в пределах бюджета [9].

Так как завершение проекта в рамках запланированных сроков, бюджета и содержания (включая качество) являются основными критериями успешности проектов с точки зрения методологии проектного менеджмента, очевидно, что в приведенном примере под традиционной моделью мониторинга и оценки понимается именно система мониторинга и оценки проектного менеджмента. Иными словами, здесь противопоставляются системы мониторинга и оценки двух разных методологий управления: проектного менеджмента и менеджмента, ориентированного на результат. Однако, по мнению автора настоящей статьи, данные системы управления не являются взаимоисключающими, и оба указанных подхода к проведению оценочных мероприятий могут быть органично использованы, не исключая, а дополняя друг друга. К примеру, мониторинг реализации ГИП целесообразно было бы проводить по канонам проектного менеджмента, так как обеспечение реализации проектов в соответствии с утвержденными сроками, бюджетом и содержанием — это не так уж и мало, ведь для государства архиважно, чтобы ожидаемые результаты достигались не любой ценой, а именно в рамках выделенных средств, в обусловленные сроки, с надлежащим качеством. И методологии проектного менеджмента на сегодня имеют в своем арсенале хорошо проработанный инструментарий проведения такого мониторинга. Также, как того требует project — менеджмент, можно было бы предусмотреть процедуры формального закрытия проекта, включающие обязательное подведение итогов проекта и постпроектную оценку (завершающую оценку), которая, среди прочего, может содержать элементы проектного аудита. И конечно же, согласно доктрине управления, ориентированного на результаты, по истечении определенного времени после завершения проекта нужно проводить обязательную оценку воздействия, которое оказала реализация данного проекта, чего методология проектного менеджмента не предусматривает.

Рисунок. Виды оценки (составлен автором на основе Глоссария ключевых терминов в области оценки и управления, основанного на результатах) [8]

Отдельно следует отметить, что эксперты и международные организации, использующие в своей деятельности механизмы оценки, однозначно настаивают на разграничении оценки и других видов оценочной деятельности2, / форм анализа3 / контрольных функций4 /, контроллинга5, таких как мониторинг, аудит, инспекция, обзор и т.д. В рамках данной статьи рассмотрены вопросы разграничения только мониторинга и оценки, так как именно по вопросу дифференциации процедур мониторинга и оценки казахстанских проектов ГЧП имеются некоторые несоответствия.

Согласно пояснениям, приведенным в Руководстве ПРООН по планированию, мониторингу и оценке результатов развития, «оценка строится на более строгих процедурах, планах и методах и, как правило, предусматривает более всесторонний анализ. В то время как мониторинг предоставляет в режиме реального времени информацию, необходимую для управления, оценка обеспечивает более глубокий анализ. Процесс мониторинга может выявить вопросы, на которые ответит оценка. К тому же оценка в значительной мере опирается на информацию, полученную посредством мониторинга в ходе программного или проектного цикла, к примеру, на такую, как исходные данные, информация о ходе выполнения программы или проекта и показатели результатов» [10].

В Руководстве по мониторингу и оценке проектов/программ Международной федерации обществ Красного Креста и Красного Полумесяца указывается, что основное различие между мониторингом и оценкой состоит во временной привязке и назначении. Мониторинг, как правило, направлен на непрерывное отслеживание происходящего процесса, в то время как оценка проводится в определенный момент времени для выяснения того, насколько эффективно этот процесс осуществлялся и к каким изменениям он привел. Данные мониторинга обычно используются руководством в ходе дальнейшей реализации проекта/ программы, а также для отслеживания промежуточных результатов расходования бюджетных средств, соответствия принятым процедурам и т. д. Результаты оценки (например, среднесрочной) также могут использоваться в процессе реализации проекта/программы, но сама оценка проводится не так часто и направлена на изучение более масштабных изменений (конечных результатов), требуя повышенной методической строгости при анализе таких параметров, как воздействие и актуальность вмешательства [11].

По мнению А. Кузьмина и Н. Кошелевой, «в отличие от мониторинга оценка не базируется на измерении определенных заранее показателей (индикаторов). Хотя в оценке, конечно же, могут использоваться данные мониторинга. Важным отличием оценки является бóльшая, чем в аудите и мониторинге, глубина анализа» [3].

Согласно материалам Всемирного банка реконструкции и развития по оценке воздействия мониторинг представляет собой непрерывный / постоянный процесс сбора данных, используемых для оперативного управления (day-to-daymanagement), в то время как оценка — это периодическая оценка планируемых, текущих или завершенных проектов/программ/политик, используемая для получения ответов на конкретные вопросы [12].

Из политики ЮНИСЕФ в области оценки следует, что оценка отличается от мониторинга, поскольку в ней внимание уделяется не только достижению ожидаемых результатов, но и более широкому рассмотрению вопросов, касающихся актуальности, контекста, причин и последующего воздействия и устойчивости [13].

Таким образом, являясь схожими видами оценочной деятельности, мониторинг и оценка все же представляют собой два различных института. Мониторинг проводится на постоянной, непрерывной основе и предоставляет необходимые, но недостаточные данные для проведения оценки. Оценка проводится реже, но при этом предполагает проведение более глубокого и всестороннего анализа. Проведение завершающей оценки для установления степени достижения запланированных целей и результатов проектов/программ, а также оценки воздействия проектов/программ является устоявшейся и рекомендуемой международной практикой.

Далее проанализируем, как процедуры оценки отражены в действующем казахстанском законодательстве, регулирующем вопросы планирования и реализации проектов государственночастного партнерства.

2 Данный обобщающий термин используется во введении к первому разделу книги «Оценка программ: методология и практика» [3]

3 Данный обобщающий термин используется Группой ООН по оценке. Нормы оценки в системе ООН, 2005 год. www.uneval.org/document/download/126

4 Данный обобщающий термин используется Ж. Кенелом. Оценка и аудит программ: сходства и различия [3].

5 Данный обобщающий термин используется д.э.н. Н. Данилочкиной. Контроллинг инвестиционных проектов / http://docplayer.ru/28068728-Kontrolling-investicionnyh-proektov.html

Регулирование вопросов оценки проектов ГЧП в Республике Казахстан

Согласно ст. 74 Предпринимательского кодекса Республики Казахстан государственно-частное партнерство по способу реализации делится на институциональное (когда специально для реализации проекта государственным и частным партнером совместно создается юридическое лицо) и контрактное (осуществляется посредством заключения договора ГЧП). Контрактное ГЧП может осуществляться на основе договоров концессии, доверительного управления государственным имуществом, лизинга, контракта жизненного цикла и других [14].

Наряду с нормами Бюджетного и Предпринимательского кодексов на законодательном уровне вопросы осуществления проектов ГЧП регламентируются Законом Республики Казахстан от 07.07.2006 г. № 167 «О концессиях», а также Законом Республики Казахстан от 31.10.2015 г. № 379-V «О государственно-частном партнерстве». На подзаконном уровне порядок проведения оценки реализации проектов ГЧП также дифференцирован отдельно по концессионным проектам и прочим проектам ГЧП. В частности, порядок проведения мониторинга и оценки реализации концессионных проектов регламентируется Правилами проведения мониторинга концессионных проектов, утвержденными Приказом Министра национальной экономики Республики Казахстан №157 от 22.12.2014 г. (далее Правила оценки концессионных проектов). Относительно иных видов ГЧП аналогичные вопросы регулируются нормами раздела 4 Правил планирования и реализации проектов ГЧП, утвержденных Приказом Министра национальной экономики Республики Казахстан №725 от 25.11.2015 г. (далее Правила оценки проектов ГЧП).

Являясь разновидностью государственных инвестиционных проектов, проекты ГЧП, согласно действующему бюджетному законодательству, в ходе планирования и реализации подвергаются нескольким видам оценки. В частности, в соответствии с пп. 2) п. 9 ст. 151 Бюджетного кодекса Республики Казахстан (далее БК РК) источники и способы финансирования всех ГИП должны определяться на основании анализа выгод и затрат [15], который представляет собой один из методов оценивания. Кроме того, документы, разрабатываемые на этапе планирования ГИП — техникоэкономические обоснования, финансово-экономические обоснования, концепции, концессионные предложения, конкурсная документация, подлежат ряду экспертиз, включая экономическую экспертизу (ст. 153, 154, 154-1, 155, 155-1 БК РК) [15]. Иными словами, действующим законодательством Республики Казахстан предусмотрена необходимость проведения оценки проектов ГЧП на этапе их инициации и планирования, т.е. до реализации проекта, что соответствует международной практике (глубина, качество, приемлемость и достаточность методов оценки, применяемой на этапе инициации и планирования проектов ГЧП, автором данной статьи не рассматривались).

На этапе непосредственной реализации проектов для всех видов ГИП, включая проекты ГЧП, действующим законодательством предусмотрено обязательное проведение мониторинга и оценки реализации (ст. 157, 158, 158-1, 159 БК РК) [15].

Проведение завершающей оценки, а также оценки воздействия проектов ГЧП, отличных от оценки реализации, отечественным законодательством не предусмотрено.

Анализ подходов правового регулирования оценки реализации концессионных проектов

Анализ Правил оценки концессионных проектов показывает, что для определения сущности мониторинга и оценки концессионных проектов используется единая дефиниция, согласно которой и мониториинг, и оценка определяются как процесс непрерывного контроля и анализа за ходом исполнения концессионного проекта и достижения запланированных показателей (п. 11 Правил оценки концессионных проектов). Однако, во-первых, как уже указывалось выше, непрерывный характер может быть присущ именно мониторингу, а оценка должна проводиться на менее регулярной основе. Во-вторых, декларируемую непрерывность действующих процедур мониторинга концессии можно поставить под сомнение, так как согласно п. 13 Правил оценки концессионных проектов мониторинг проводится один раз в квартал [16], в то время как непрерывность контроллингового мероприятия предполагает его постоянное, ежедневное осуществление.

Кроме того, как следует из норм п. 12 Правил оценки концессионных проектов, и мониторинг, и оценка проводятся с одной и той же целью. Более того, согласно п. 16 указанных Правил, для проведения мониторинга и оценки реализации концессионных проектов предоставляется одинаковый пакет документов. Хотя, как показало сопоставление форм заключений, формируемых по окончании мониторинга и оценки, в ходе оценки все же предполагается проведение несколько более широкого анализа финансового состояния концессионера и текущего состояния реализации концессионного проекта.

Таким образом, согласно действующему законодательству, основные отличия между мониторингом и оценкой концессионных проектов состоят лишь в периодичности проведения данных контроллинговых мероприятий (мониторинг проводится на ежеквартальной основе, а оценка реализации — один раз в год) и в государственных органах, ответственных за их проведение (в соответствии со ст. 158 БК РК мониторинг реализации концессионных проектов должны осуществлять центральные уполномоченные органы соответствующей отрасли, а оценку реализации уполномоченный орган по государственному планированию).

Описанное выше позволяет сделать вывод, что в действующей редакции Правил оценки концессионных проектов мониторинг и оценка реализации в значительной степени отождествляются и, следовательно, дублируют друг друга.

Кроме того, так как в соответствии с нормами п. 14 Правил оценки концессионных проектов оценка реализации должна проводиться в период создания (реконструкции) объектов концессии и их последующей эксплуатации, т.е. в период реализации концессионного проекта, получается, что действующие процедуры оценки реализации концессионных проектов, согласно классификации, используемой в международной практике, скорее, представляют собой срединную / формирующую оценку. Проведение завершающей / резюмирующей оценки концессионных проектов действующим бюджетным и концессионным законодательством не предусмотрено.

Говоря о разграничении мониторинга и оценки реализации концессионных проектов, также хотелось бы остановиться на некоторых разночтениях, существующих в действующем законодательстве, по вопросу определения государственных органов, уполномоченных осуществлять мониторинг и оценку концессионных проектов. Так, в соответствии с нормами ст. 158 БК РК мониторинг реализации концессионных проектов осуществляется центральным уполномоченным органом соответствующей отрасли в период создания (реконструкции) объектов концессии и их последующей эксплуатации. Оценка реализации концессионных проектов осуществляется уполномоченным органом по государственному планированию, который для проведения оценки реализации концессионных проектов привлекает юридическое лицо, определяемое Правительством Республики Казахстан. Одновременно в п. 13 Правил оценки концессионных проектов указано, что мониторинг реализации концессионных проектов осуществляется центральным уполномоченным органом по государственному планированию в период создания (реконструкции) объектов концессии.

Из указанного видно, что рассматриваемая норма Правил оценки концессионных проектов противоречит норме п. 2 ст. 158 БК РК в двух моментах:

- во-первых, иначе определяется государственный орган, осуществляющий мониторинг;

- во-вторых, в отличие от БК РК, при определении длительности проведения мониторинга не указан период последующей эксплуатации объектов концессии.

Ввиду того, что БК РК, в соответствии со ст. 10 Закона Республики Казахстан от 6 апреля 2016 г. № 480-V ЗРК «О правовых актах» [17], в иерархии нормативных правовых актов занимает более высокое место, чем приказ министра, которым утверждены Правила оценки концессионных проектов и, как следствие, обладает бóльшей юридической силой, нормы Правил оценки концессионных проектов не должны противоречить нормам БК РК (п. 3 ст. 10 Закона «О правовых актах»), в связи с чем нормы п. 13 Правил оценки концессионных проектов необходимо привести в соответствие с бюджетным законодательством, и работа по внесению необходимых изменений уже ведется.

С учетом изложенного, в целях приведения казахстанской практики контроллинга концессионных проектов в соответствие с международными тенденциями, предлагаем внести в нормативные правовые акты, регулирующие вопросы реализации концессионных проектов, поправки, предусматривающие дифференцированные порядки проведения мониторинга и оценки реализации концессионных проектов, а также предусмотреть обязательное проведение завершающей оценки и/или оценки воздействия, которая будет нацелена на определение степени достижения целей и результатов концессионных проектов.

Анализ подходов правового регулирования оценки реализации иных проектов ГЧП

Для регулирования порядка проведения оценки реализации иных проектов ГЧП законодателем применяется иной подход: мониторинг и оценка реализации проектов ГЧП юридически определяются как обособленные контроллинговые мероприятия. В частности, согласно п. 148 Правил

оценки проектов ГЧП мониторинг характеризуется как непрерывный процесс наблюдения за ходом исполнения проекта, а оценка реализации обозначена как процесс анализа достижения запланированных показателей на основе данных мониторинга [18]. Однако, по мнению автора, такое разделение процессов мониторинга и оценки, при котором мониторинг вообще не предполагает никакого аналитического компонента, а оценка основывается только на данных мониторинга, также имеет свои недостатки. Так, ценность собранных в ходе мониторинга данных сама по себе невелика. Только после их обработки, систематизации, выявления значимых закономерностей и причинноследственных связей в процессе изучаемого явления такая информация может быть использована и быть полезной [19]. Иными словами, анализ собранной информации является необходимым элементом процесса мониторинга (подробнее обязательные функции проектного мониторинга рассмотрены в статье «Проектный мониторинг в планировании и реализации государственных инвестиционных проектов») [20; 51–55]. В то же время оценка не может ограничиваться только данными мониторинговой отчетности и должна представлять собой более широкий и глубокий анализ, а в настоящей редакции Правил оценки проектов ГЧП прямо констатировано, что оценка реализации проектов ГЧП проводится на основе данных мониторинга по последним четырем кварталам.

Так же как и по концессионным проектам, оценка проектов ГЧП носит характер срединной/формирующей оценки. Проведение резюмирующей оценки и оценки воздействия проектов ГЧП также законодательством не предусмотрено.

Заключительные положения

Резюмируя изложенное, можно утверждать, что действующий механизм оценки проектов ГЧП предусматривает проведение оценки на этапе их инициации, планирования и реализации.

Разграничение механизмов мониторинга и оценки реализации проектов ГЧП, проводимых на этапе исполнения проектов, не в полной мере соответствует международной практике (по концессионным проектам мониторинг и оценка имеют общее определение, одинаковую цель проведения и осуществляются на основании одних и тех же документов, а следовательно, сопоставимы по широте и глубине проводимого анализа; по иным проектам ГЧП мониторинг сводится к сбору документов о фактическом состоянии проекта без какой-либо аналитической проработки, а оценка ограничена данными предшествующих ежеквартальных мониторингов).

Имея в своей основе принципы планирования, ориентированного на результат, действующее бюджетное законодательство не предусматривает проведения завершающей оценки и/или оценки воздействия проектов ГЧП, так как последняя оценка, проводимая по проекту по глубине анализа, не отличается от оценки, проводимой на этапе реализации проекта.

Устранение описанных выше правовых разночтений, сбалансированное разграничение механизмов мониторинга и оценки реализации проектов ГЧП в соответствии с международно признанными подходами, а также внедрение практики проведения завершающей оценки и/или оценки воздействия проектов ГЧП в совокупности будут способствовать формированию института оценки проектов ГЧП как целостного и действенного инструмента управления, а также повышения эффективности реализации данных проектов.

Список литературы

- Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана «Третья модернизация Казахстана: глобальная конкурентоспособность». — 31 января 2017 г. — [Электронный ресурс]. — Режим доступа: www.akorda.kz/ru/addresses/addresses_of_president/poslanie-prezidenta-respubliki-kazahstan-nnazarbaeva-narodu-kazahstana-31yanvarya-2017-g

- Новые тенденции в оценке развития. Региональный офис ЮНИСЕФ по ЦВЕ/СНГ и Международная сеть «Оценка Программ» (IPEN). выпуск № 5. — 2006. — [Электронный ресурс]. — Режим доступа: www.unicef.org/ceecis/ New_trends_Dev_EValuation_Russian.pdf

- Оценка программ: методология и практика / Под ред. А.И. Кузьмина, Р.О. Салливан, Н.А. Кошелевой. — М.: Престо-РК, 2009. — 396 с.

- Руководство по мониторингу и оценке проектов, программ, политик, Программа ПРООН по политическому и административному управлению на центральном уровне. — 2002. — [Электронный ресурс]. — Режим доступа: http://www.mkk.gov.kg/public/images/file_library/201603311337218.pdf

- Шувалов С.С. Оценка эффективности федеральных целевых программ: опыт США / С.С. Шувалов // Проблемы информационной экономики. Вып. VII: сб. науч. тр.; под ред. Р.М. Нижегородцева. — М.: Кн. дом «ЛИБРО-КОМ», — [Электронный ресурс]. — Режим доступа: https://superbotanik.net/referati/referaty-po-finansam/statya-ocenka-effektivnostifederalnyh-celevyh-programm-opyt-ssha

- Постановление Правительства Республики Казахстан от 26 декабря 2007 г. № 1297 «О Концепции по внедрению системы государственного планирования, ориентированного на результаты». — [Электронный ресурс]. — Режим доступа: http://adilet.zan.kz/rus/docs/P070001297_#z6

- Указ Президента Республики Казахстан от 26 июня 2013 г. № 590 «Об утверждении Концепции новой бюджетной политики Республики Казахстан». — [Электронный ресурс]. — Режим доступа: http://adilet.zan.kz/rus/docs/U1300000590

- Оценка и результативность помощи. Глоссарий ключевых терминов в области оценки и управления, основанного на результатах, Рабочая группа по оценке помощи Комитета содействия развитию (DAC), Russian edition, 2004, Soil and Water Limited. Published by arrangement with the OECD, Paris. — [Электронный ресурс]. — Режим доступа: https://www.oecd.org/dac/31650813.pdf

- Yan Xue, J. Rodney Turner, Laurence Lecoeuvre, Frank Anbari. Using results-based monitoring and evaluation to deliver results on key infrastructure projects in China // Global Business Perspectives. — June 2013. — Vol. 1. — Iss. 2. — Р. 85–105. — [Электронный ресурс]. — Режим доступа: https://link.springer.com/article/10.1007/s40196-012-0002-3

- Руководство по планированию, мониторингу и оценке результатов развития, Программа Развития Организации Объединенных Наций. — 2009. — [Электронный ресурс]. — Режим доступа:http://web.undp.org/evaluation/handbook/ Russian/pme-handbook-Russian.pdf

- Руководство по мониторингу и оценке проектов/программ, Международная федерация обществ Красного Креста и Красного Полумесяца, Женева. 2011 г. — [Электронный ресурс]. — Режим доступа: http://www.ifrc.org/Global/ Publications/monitoring/ME-guide-in-Russian.pdf

- Paul J. Gertler, Sebastian Martinez, Patrick Premand, Laura B. Rawlings and Christel M.J. Vermeersch, Impact Evaluation in Practice, Second Edition, International Bank for Reconstruction and Development. — 2016. — [Электронный ресурс]. — Режим доступа: https://openknowledge.worldbank.org/handle/10986/25030

- Пересмотренная политика ЮНИСЕФ в области оценки. — 2013 г. — [Электронный ресурс]. — Режим доступа: https://www.unicef.org/evaluation/files/2013-14-Revised_evaluation_policy-ODS-Russian.pdf

- Предпринимательский кодекс Республики Казахстан от 29 октября 2015 года № 375-V ЗРК. — [Электронный ресурс]. — Режим доступа: http://adilet.zan.kz/rus/docs/K1500000375

- Бюджетный кодекс Республики Казахстан от 4 декабря 2008 года № 95-IV. — [Электронный ресурс]. — Режим доступа: http://adilet.zan.kz/rus/docs/K080000095_#z2091

- Приказ Министра национальной экономики Республики Казахстан от 22 декабря 2014 г. № 157 «О некоторых вопросах планирования и реализации концессионных проектов». — [Электронный ресурс]. — Режим доступа: http://adilet.zan.kz/rus/docs/V1400010122

- Закон Республики Казахстан от 6 апреля 2016 г. № 480-V ЗРК «О правовых актах». — [Электронный ресурс]. — Режим доступа: http://adilet.zan.kz/rus/docs/Z1600000480

- Приказ и.о. Министра национальной экономики Республики Казахстан от 25 ноября 2015 года № 725 «О некоторых вопросах планирования и реализации проектов государственно-частного партнерства». — [Электронный ресурс]. — Режим доступа: http://adilet.zan.kz/rus/docs/V1500012717

- A step by step guide to Monitoring and Evaluation, Version 1.0. — 2014. — [Электронный ресурс]. — Режим доступа: http://www.geog.ox.ac.uk/research/technologies/projects/mesc/guide-to-monitoring-and-evaluation-v1-march2014.pdf

- Ойнаров А.Р. Проектный мониторинг в планировании и реализации государственных инвестиционных проектов /

- А.Р. Ойнаров, Н.В. Клочкова // Экономика: стратегия и практика. — 2016. — № 4 (40). — С. 48–59.