В статье на основе сравнительной характеристики традиционной системы и функционального учета затрат исследованы вопросы калькуляции себестоимости продукции. Сделан вывод, что традиционные системы распределения косвенных затрат не всегда способствуют точному расчету себестоимости, тогда как метод учета затрат по функциям позволяет более эффективно управлять такого рода затратами. На практическом примере показано, как можно минимизировать производственные затраты, оптимизация которых происходит за счет отнесения косвенных затрат на каждую операцию отдельно, пропорционально индивидуальным базам распределения. Определено, что затраты распределяются на базе видов деятельности на уровне единицы продукции и на других уровнях (например, количество настроек оборудования и количество тестов). Данный подход, отмечено автором, изменяет восприятие руководством многих косвенных затрат, ведет к более высокому уровню точности в определении себестоимости.

Вопросы оптимизации затрат всегда актуальны, тем более в условиях разрастающегося кризиса. Рассмотрим пути минимизации затрат. Один из резервов минимизации затрат мы видим в рациональном распределении непроизводственных расходов, связанных с обслуживанием и управлением производственным процессом.

Из числа широко известных методов учета затрат рациональному, а значит эффективному распределению (использованию) непроизводственных расходов способствует так называемый учет затрат по функциям, или функциональный учет (метод АВС — Activity-Based Costing). Данный метод пооперационного калькулирования рассматривает операции в качестве основных объектов учета и калькулирования в целях исчисления себестоимости продукции. Сущность метода состоит в том, что все затраты, имеющие косвенное отношение к себестоимости продукции, подлежат постепенному разделению. Метод учёта и калькулирования затрат по функциям (Activity-Based Costing, сокращенно АВС) предполагает, что любые затраты вызваны определенной деятельностью, и каждому типу продукции соответствует свой набор видов деятельности [1].

АВС-метод возник в США и распространился с конца 1980-х гг. благодаря работам Р. Купера, Т. Джонсона, Р. Каплана [2, 3]. Первоначально он был разработан для анализа производственных накладных расходов. В последующем его стали применять и при анализе непроизводственных косвенных расходов [4].

Этот метод используют более 10 % крупных компаний таких стран, как США, Великобритания и Австралия [5], Начинают использовать его и в Японии [6]. Многофункциональность данного метода допускает его применение не только в производственных компаниях, но и в организациях оптовой и розничной торговли, а также сферы услуг.

Основное положение метода состоит в разделении затрат на прямые и накладные, которые затем относятся на продукцию (объект затрат).

Как правило, на практике не возникает проблем с распределением прямых затрат, которые могут быть напрямую отнесены на себестоимость конкретного объекта затрат. Сложнее с накладными затратами.

Использование традиционных методов распределения накладных затрат на отдельные продукты соразмерно величине трудозатрат или машинному времени не позволяет учитывать разнообразие операций, при выполнении которых и образуются затраты. Например, при распределении непроизводственных накладных расходов традиционным методом зачастую используются те же машино-часы, что и для распределения производственных накладных затрат. Преимущество такого подхода в его простоте. Однако недостаток состоит в том, что может наблюдаться значительная разница в потреблении ресурсов, необходимых для оказания услуг определенным потребителям. Затраты на обслуживание потребителей могут быть связаны с размером и частотой получаемых заказов, используемых каналов распределения, размером потребителя (крупные потребители требуют дополнительных услуг), географическим расположением потребителя (иметь дело с зарубежными покупателями сложнее, чем с отечественными) и т.д. Метод АВС позволяет избежать подобных ошибок.

В каждом конкретном случае для распределения накладных затрат метод АВС предполагает использование иных показателей (баз распределения), отличных от объема производства. АВС-подход определяет виды деятельности (процессы, операции), которые вызывают возникновение затрат, и исследует основные носители затрат для этих видов деятельности.

Для каждого вида деятельности устанавливается определенный вид драйвера (носителя затрат) затрат. Носитель затрат (cost driver) — это некий фактор, который наилучшим образом демонстрирует, зачем ресурсы растрачиваются в процессе определенного вида деятельности и, следовательно, почему данный вид деятельности приводит к затратам. Например, для такой деятельности, как обработка документации в качестве драйвера затрат уместно выбрать количество обработанных заказов. Это так называемые операционные драйверы затрат. В качестве драйвера затрат может выступать время: время наладки оборудования, время проверки качества продукции. Правильному выбору драйвера затрат по использованию АВС-метода уделяется особенное внимание, поскольку от этого зависит точность исчисления себестоимости продукции [7].

Когда виды деятельности и носители затрат определены, то эта информация используется для распределения накладных затрат на объекты затрат.

В системе управления себестоимостью продукции необходимо отметить ряд присущих ей элементов, таких как прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они взаимодействуют в тесной связи друг с другом.

В традиционном производственном учете используется двухэтапная система распределения накладных (косвенных) затрат, которая объединяет затраты по отделам. Накладные затраты, аккумулированные отделами, затем распределяются на продукцию посредством использования носителей затрат, связанных с объемом деятельности. В противоположность этому система ABC объединяет затраты по видам деятельности. Калькулирование по видам деятельности также является двухэтапной системой распределения. На первом этапе накладные затраты объединяются по видам деятельности. На втором этапе распределения применяются нормы деятельности для отнесения затрат на продукцию. По сравнению с традиционной системой система ABC объединяет больше групп затрат и использует большее количество причинно-следственных носителей затрат, применяемых при отнесении накладных затрат [8].

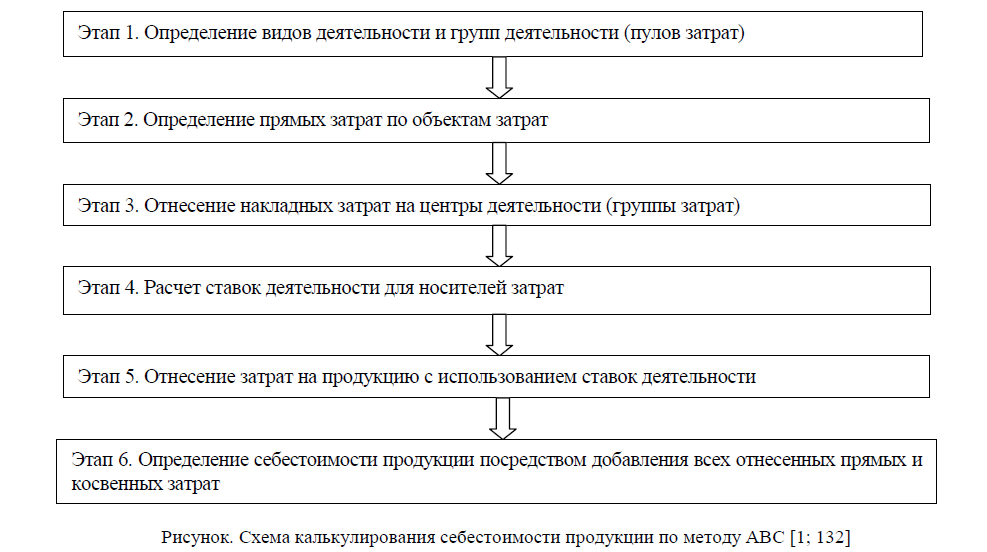

Рисунок. Схема калькулирования себестоимости продукции по методу АВС [1; 132]

Рассмотрим кратко содержание каждого этапа.

Этап 1. Определение видов деятельности и групп деятельности (анализ деятельности). Первым этапом разработки системы калькулирования по видам деятельности является определение компанией всех видов деятельности, вовлеченных в производство продукции или предоставление услуг. Это называется анализом стоимости процесса, в котором виды деятельности классифицируются как увеличивающие и не увеличивающие ценность. В свою очередь, прилагаются усилия для снижения или устранения видов деятельности, не увеличивающих ценность продукта. Затем предпринимается попытка устранить виды деятельности, которые не увеличивают ценность конечного продукта или услуги. Следует заметить, что количество категорий деятельности, используемых в деловой практике, зависит от анализа «затрат–выгод».

Деятельность на уровне единицы продукции. Эти виды деятельности осуществляются каждый раз, когда изготавливается единица продукции или оказывается услуга. Затраты в этой категории включают прямой труд, прямые материалы и затраты, понесенные пропорционально времени работы оборудования. Например, каждый раз, когда производится продукт, компания несет затраты на единицу продукции, связанные с работой оборудования, техническим контролем, доставкой продукции. Совокупные затраты на единицу продукции возрастают пропорционально объему производства. Типичные носители затрат для видов деятельности на уровне единицы продукции — это часы труда, машино-часы и количество обработанного материала. Нужно отметить, что данные носители затрат также используются в традиционных системах калькулирования. Традиционные системы в целях распределения накладных затрат фокусируются в основном на показателях на уровне единицы продукции.

Деятельность на уровне партии. Эти виды деятельности осуществляются каждый раз, когда осуществляются контроль или обработка группы продукции (партии). Например, настройка станка или оформление заказа на поставку — виды деятельности, которые осуществляются каждый раз, когда производится партия продукции. Затраты, связанные с партией продукции, являются постоянными, независимо от количества единиц продукции в партии. Например, затраты на настройку станка для производства могут быть одинаковыми независимо от того, состоит партия из 10 или 10 000 единиц продукции. Традиционные системы калькулирования рассматривают затраты на уровне партии как постоянные и распределяют их равномерно на продукцию. Однако система ABC распределяет больше накладных затрат на ту продукцию, которая требует больших расходов на контроль и обработку. Это естественно, что наиболее сложная продукция должна быть обработана меньшими партиями и требует большей поддержки, чем менее сложная. Так как совокупные затраты на партию зависят от количества выполненных циклов, то следует относить больше затрат на те продукты, которые требуют больше циклов обработки.

Деятельность на уровне продукта (или услуги). Эти виды деятельности осуществляются для поддержания специфичного продукта (услуги), изготовленного (оказываемой) компанией. Примерами могут быть поддержание и обновление технических характеристик изделий, технических условий и технической поддержки для отдельного продукта или услуги. Другие примеры включают затраты на инженерные разработки, на хранение материальных запасов, торговые знаки и марки. Эти затраты на виды деятельности на уровне продукта (или услуги) будут понесены, несмотря на количество произведенных единиц продукции или обработанных партий. Затраты на уровне продукции (или услуги) возрастают по мере увеличения количества продуктов или услуг. Отдельные компании расширяют данную категорию, чтобы охватить ситуации, в которых потребители являются носителями затрат с соответствующим названием видов деятельности на уровне продукции (или услуг) — виды деятельности, направленные на поддержание клиента. Эти виды деятельности связаны со специфическими потребителями и включают такую деятельность, как отправка каталогов, изучение рынка потребителей, общая деятельность по поддержке потребителей, которая не относится к конкретной продукции или услуге.

Вспомогательная (или поддерживающая бизнес) деятельность. Эта деятельность осуществляется, чтобы поддержать систему общего производственного процесса отдельной компании. Она не связана ни с какой определенной продукцией, партией, клиентом или единицей производства. Например, общий административный штат, управление компанией и материально-техническое обеспечение, затраты на безопасность, общие коммунальные услуги и затраты на имущество. Эти затраты производятся в целях поддержки компании в целом и являются общими для всей изготовляемой продукции или оказываемых услуг. Совокупных затрат на вспомогательную деятельность нельзя избежать, пока компания функционирует. Таким образом, для принятия решений эти затраты не относятся на продукцию и рассматриваются как совокупные затраты на всю продукцию и услуги, производимые в компании.

Этап 2. Определение прямых затрат по объектам затрат. На этом этапе прямые затраты относятся к объектам затрат. Затраты на прямые материалы и прямой труд однозначно относятся к продукции и не включаются в систему ABC. Прямые затраты прослеживаются идентично, независимо от используемого подхода — традиционного или по видам деятельности. Накладные затраты являются косвенными по определению и могут быть распределены на объекты затрат только через носители затрат. Они не могут быть прямо и экономично отнесены к носителям затрат. Система ABC пытается относить к объектам затрат отдельные затраты, которые обычно классифицируются как накладные или косвенные. И надо отметить, что современные технологические улучшения облегчают эту попытку.

Этап 3. Отнесение накладных затрат на центры деятельности (пулы затрат по видам деятельности). На данном этапе виды деятельности группируются в управляемые сегменты, называемые центрами деятельности (они также называются пулами затрат по видам деятельности). Количество центров деятельности должно быть достаточным для объяснения всех колебаний накладных затрат. Отдельные накладные затраты могут изменяться в зависимости от объема произведенной продукции, другие затраты изменяются в зависимости от количества произведенных партий, количества различных наименований изделий и т.д. Таким образом, центры деятельности должны быть разделены на базе четырех различных уровней деловой активности: уровня единицы продукции, уровня партии, уровня продукции и вспомогательного уровня. Примеры центров деятельности могут быть найдены на каждом из четырех уровней, включая, соответственно, нарезку, тестирование продукции, настройку оборудования и общепроизводственную деятельность. Накладные затраты будут отнесены на объекты затрат с помощью системы ABC. В системе ABC третий этап называется распределением первой стадии: процесс отнесения накладных затрат на пулы затрат по видам деятельности.

Этап 4. Расчет ставок деятельности носителей затрат. На четвертом этапе для носителей затрат рассчитываются нормы пулов затрат по видам деятельности. Они похожи на плановые нормы накладных затрат в традиционной системе калькулирования. Для достижения наиболее точного распределения накладных затрат должна быть высокая корреляция между носителем затрат и фактическим потреблением накладных затрат. Как было объяснено на этапе 1, система ABC использу- ет носители затрат, которые охватывают все четыре уровня деловой активности, а не только виды деятельности на уровне единицы продукции (основанные на объеме), как в традиционных систе- мах калькулирования. Часы труда, машино-часы и единицы продукции являются примерами носителей затрат, основанных на объеме, которые соответствуют видам деятельности на уровне единицы продукции. Необходимо помнить, что для распределения всех накладных затрат традиционные системы калькулирования полагаются только на носителей затрат, основанных на объеме. Тогда как для распределения накладных затрат на продукцию система ABC используют комбинацию носителей затрат, основанных на видах деятельности на уровне единицы продукции и на дру- гих уровнях (например, количество настроек оборудования и количество тестов). Для подсчета нормы деятельности носителя затрат используется следующая формула:

Этап 5. Отнесение затрат на продукцию с использованием норм деятельности. На пятом этапе используются нормы носителей затрат для распределения накладных затрат пулов, затрат по видам деятельности на конкретные товары и услуги. Этот процесс похож на применение плановых норм накладных затрат в традиционной системе. Этап называется распределением второй стадии.

Этап 6. Определение себестоимости продукции посредством добавления всех отнесенных прямых и косвенных затрат. На шестом этапе все прямые и косвенные затраты относятся на объекты затрат. Прямые затраты рассчитываются на этапе 2, а косвенные — на этапе 5.

В системе ABC вместо аккумулирования всех накладных затрат в одном пуле на уровне компании или их аккумулирования в пулы подразделений затраты аккумулируются по видам деятельности. В результате множество пулов создаются исходя из количества видов деятельности, которые мо- гут быть идентифицированы в качестве носителей затрат. Также вместо распределения затрат на базе прямых трудозатрат или другого количественного показателя затраты распределяются на базе видов деятельности, создающих затраты, которые могут быть отнесены на вовлеченный продукт или работу. Более того, система ABC изменяет восприятие руководством многих накладных за- трат, которые раньше считались косвенными, а теперь определены для отдельных видов деятельности и считаются отнесенными прямо на конкретные продукты.

Таким образом, можно сделать вывод, что система ABC повышает знания руководства о калькулировании себестоимости продукции и ведет к более высокому уровню точности в определении себестоимости. В то же время следует учесть, что, возможно, необходимые усилия и затраты на переход к системе ABC могут превысить полученные преимущества.

Далее рассмотрим практическое применение метода АВС по данным учета производственных затрат одной из отечественных компаний, занимающихся производством и реализацией материалов для общей наружной изоляции нефтеи газопроводов. Речь идет о производстве термоусаживающихся манжет «Canusa», представляющих собой трехслойную изоляционную систему защиты (изоляции) сварных стыков.

Для распределения накладных расходов по методу АВС в данной компании необходимо произвести ряд действий.

Рассчитать специальные ставки для распределения накладных расходов (НР). Расчет ставок деятельности носителей затрат представлен в таблице 1. В соответствии с таблицей были рассчитаны ставки распределения накладных расходов, которые используются в следующем этапе для распределения накладных расходов по видам деятельности на продукт.

Т а б л и ц а 1

Расчет ставки распределения накладных расходов по методу АВС

|

№ |

Виды деятельности |

Затраты на данный вид деятельности, тыс. тг. |

Фактор затрат для данного вида деятельности |

Количественный показатель фактора затрат |

Ставка учета действия фактора затрат гр. 3 / гр. 5 |

|

1 |

Затраты на эксплуатацию оборудования |

750 000 |

Машино часы |

25 000 |

30 |

|

2 |

Затраты на переделку продукции |

450 000 |

Количество переделанных ед. |

600 |

750 |

|

3 |

Контроль качества продукции |

250 000 |

Время в часах, контроль качества |

500 |

500 |

|

4 |

Стоимость забракованной продукции |

350 000 |

Количество забракованных ед. |

140 |

2 500 |

|

5 |

Общие производственные накладные расходы |

1 200 000 |

Количество отработанных часов основных производственных рабочих |

12 000 |

100 |

Вычислить накладные расходы, приходящие на один манжет, используя ставки учета действия фактора затрат и количественные данные по производству 1-го манжета. Вычисление накладных расходов на 1 манжет можно увидеть в таблице

Т а б л и ц а 2

Вычисление накладных расходов на термоусадочный манжет «Ganusa»

|

№ |

Виды деятельности |

Ставка учета действия фактора затрат |

Оценочные данные по производству 1-го манжета |

Количественные данные по производству 1-го манжета |

Затраты на вид деятельности (гр.3 * гр.5) |

|

1 |

Затраты на эксплуатацию оборудования |

30 |

Количество машино-часов |

6 |

180 |

|

2 |

Затраты на переделку продукции |

750 |

Количество переделанных ед. |

0,25 |

188 |

|

3 |

Контроль качества продукции |

500 |

Количество часов на контроль качества |

0,1 |

50 |

|

4 |

Стоимость забракованной продукции |

2 500 |

Количество забракованных ед. |

0,05 |

123 |

|

5 |

Общие производственные накладные расходы |

100 |

Количество отработанных часов основных производственных рабочих на одну ед. |

7,5 |

750 |

|

6 |

Общие накладные расходы |

1 293 |

|||

На основе таблицы 2 были определены косвенные расходы по каждому виду деятельности, приходящиеся на 1 манжет. После перечисленных выше расчетов определяется себестоимость продукции посредством добавления всех отнесенных прямых и косвенных затрат. Определение себестоимости представлено в таблице 3.

Т а б л и ц а 3

Себестоимость термоусадочного манжета «Ganusa» на основе функциональной калькуляции

|

№ |

Наименование статьи затрат |

Сумма, тыс. тенге |

|

1 |

Основные производственные материалы |

1 600 |

|

2 |

Основной производственный труд |

1 800 |

|

3 |

Накладные производственные затраты |

1 293 |

|

Всего |

4 693 |

|

Для сравнения показателей себестоимости продукции, рассчитанной традиционным методом и методом АВС, ниже в таблице 4 приведены итоговые данные по себестоимости продукта, рассчитанные по двум методам.

Т а б л и ц а 4

Сопоставление результатов применения двух систем оценки себестоимости термоусадочного манжета «Ganusa»

|

№ |

Наименование |

Традиционный метод: по общепроизводственной ставке |

Метод АВС: по методу функционального учета |

|

1 |

Основные производственные материалы |

1 600 |

1 600 |

|

2 |

Основной производственный труд |

1 800 |

1 800 |

|

3 |

Накладные производственные затраты |

1 500 |

1293 |

|

Всего |

4 900 |

4 693 |

|

Как видно из таблицы 4, по сравнению с функциональной традиционная система переоценивает продукт. Центральная проблема в изложенном выше случае возникает вследствие предположения, что все накладные расходы выражаются или обусловливаются на основе предполагаемого времени основного труда.

Использование единого носителя затрат искажает точность определения удельных затрат.

Носители затрат, зависимые от объемов производства, неспособны точно отражать степень поглощенности каждым продуктом производства затрат, которые не зависят от объема производства. В исследуемой нами компании это затраты на контроль качества. В результате себестоимость продукции завышается.

На основе изложенного выше можно заключить, что система ABC (функциональная система распределения накладных производственных затрат) повышает точность себестоимости продукции при переносе накладных затрат на основе деятельности, создавшей эти затраты. Этот процесс распределения улучшает традиционное распределение накладных затрат двумя способами:

во-первых, анализ того, что создает затраты, может привести к реклассификации затрат от накладных производственных к прослеживаемым прямым затратам;

во-вторых, вместо того, чтобы использовать один (или несколько) значительных пулов затрат, приводя к одной общепроизводственной норме (или нескольким нормам отделов), система ABC использует множественные пулы затрат, основанные на различных видах активности, которые «мотивируют» затраты.

В заключение следует заметить, что главным недостатком метода АВС считается его трудоемкость. В то же время современные информационные технологии, направленные на автоматизацию постановки управленческого учета в компании, позволяют устранить данный недостаток. К условиям, при которых применение метода АВС приносит реальную пользу компании, следует отнести:

- понимание того, что метод АВС является концепцией;

- модель распределения затрат должна быть основана на экономической модели компании;

- информация о затратах должна быть достоверной;

- информация о затратах должна быть релевантной;

- информация о затратах должна поддерживать все типы управленческих решений.

Список литературы

- Янковский К.П. Управленческий учет для бакалавров: учеб. пособие. — СПб.: ИД «Питер», — 365 с.

- Kaplan R.S., Johnson H.T. Relevance Lost: The Rise and Fall of Management Accounting. — Harvard business school press: Boston, MA, 1987. — 240 р.

- Каплан Р., Купер Р. Функционально-стоимостной анализ: практическое применение: пер. с англ. — М.: Вильямс, 2008. — 352 с.

- Купер Р., Каплан Р. Построение систем управления затратами: пер. с англ. / Под ред. И.Н. Баранова. — М., 2005. — 980 с.

- Norreklit H. The balanced scorecard: What is the score? A rhetorical analysis of the balanced scorecard // Accounting, Organizations and Society. — 2003. — 28 (6). — P. 591–619.

- Шарамеева О.А. Анализ подходов к распределению косвенных расходов // Бухгалтерский учет, статистика. —— № 2 (63). — С. 267–271.

- Abdel-Kader G. Review of Management Accounting Research. — Palgrave Macmillan, 2011. — 608 р.

- Апчерч А. Управленческий учет: принципы и практика: пер. с англ. / Под ред. Я.В. Соколова, И.А. Смирновой. — М.: Финансы и статистика, 2002. — 952 с.