Аннотация

В данной статье рассмотрены профессиональные пенсионные системы зарубежных стран. Охарактеризованы особенности развития профессиональных пенсионных систем как основной составляющей в совокупной структуре пенсионных выплат. Проведен анализ структуры тарифа на пенсионное страхование. При создании профессиональной пенсионной системы должны быть решены следующие вопросы: обязательно ли участие предприятия в профессиональной пенсионной системе; тип страховой системы (с установленным размером взносов или с установленным размером выплат); сохранение пенсионных прав при увольнении и переходе на другое предприятие; индексация суммы пенсии; предоставление льгот по налогообложению компаниям, вводящим профессиональную пенсионную систему; соотношение пенсионных взносов, уплачиваемых работниками и работодателями.

Введение

Современный международный опыт свидетельствуют о том, что за рубежом успешно функционируют различные модели пенсионных систем, где в большинстве стран данные системы включают в себя различные институты социальной защиты.

Профессиональные пенсионные системы в развитых странах мира становятся сегодня важнейшим источником долгосрочного капитала, как для экономики данной страны. В отличие от ресурсов, концентрирующихся в распределительных пенсионных схемах, активы профессиональных систем используются сравнительно свободно и независимо от политических целей, которые ставит то или иное правительство.

В промышленно развитых странах государственные и негосударственные пенсионные системы существенно отличаются друг от друга как по структуре, масштабам и характеру охвата, так и по условиям участия в них и размерам пенсионных выплат. Общими же для негосударственных видов является то, что они управляются частными структурами, а государство создает экономические предпосылки и правовые рамки, позволяющие ему эффективно функционировать. При этом государственные и частные пенсионные институты рассматриваются как единые национальные системы социального обеспечения, призванные решать важные вопросы социальной защиты населения от массовых по характеру социальных рисков утраты дохода в связи со старостью, инвалидностью или утратой кормильца.

Зарубежный опыт профессиональной пенсионной системы

Германия. В настоящее время основным нормативным правовым актом, регулирую- щим отношения по социальному обеспечению, является Социальный кодекс Германии(нем. «dasdeutscheSozialgesetzbuch», сокр. SGB), который представляет собой, как и прежде, собрание законов, и состоит из 12-ти книг.В его четвертой книге (SGB IV) – «Общие предписания социального страхования» («GemeinsameVorschriftenfürdieSozialversicherung»), вступившей в силу 01 января 1977 г., в пятой книге (SGB V) – «Государственное страхование на случай болезни» (нем. «Gesetzl icheKrankenversicherung»), вступившей в силу 01 января 1989 г., в шестой книге (SGB VI) – «Государственное пенсионное страхование (нем. «GesetzlicheRentenversicherung»), вступившей в силу 01 января 1992 г., в седьмой книге (SGB VII) – «Государственное страхование от несчастных случаев» (нем. «GesetzlicheUnfallversicherung»), вступившей в силу 01 января 1997г.[1].В ФРГ пенсионная система включает несколько базовых систем (государственное пенсионное обеспечение, обязательное пенсионное страхование, корпоративное пенсионное обеспечение, система пенсионных пособий для фермеров). Также существуют пенсионные системы дополнительного характера, а также различные виды частного пенсионного страхования.

Профессиональные пенсионные системы Германии основаны на страховании и представляют из себя форму материального обеспечения в старости.

В Германии развиты корпоративные пенсии, которые являются дополнением к обязательному государственному пенсионному обеспечению. большое количество предприятий осуществляют дополнительные выплаты своим бывшим сотрудникам. Работодатели обязаны обеспечивать данными пенсионными планами своих работников. Профессиональное обеспечение носит сугубо индивидуальный характер, размер корпоративных пенсий зависит от прибыли работодателя, стажа работника и занимаемой им должности.

Профессиональные пенсионные схемы в отличие от государственных финансируется работодателями как на добровольной основе, так и на условиях, определяемых коллективным договоромчерез профессиональные объединения и союзы. Производственное пенсионное страхование (Betriebliche Altersversorgung) образует, вместе с обязательным (gesetzlicheRente) и частным (PrivatRente) страхованием, прочный фундамент для безбедной жизни в преклонном возрасте. При этом как для работодателя, так и для наемного сотрудника имеются существенные налоговые преимущества.

Коллективный договор (Tarifvertragsgesetz) от 9 апреля 1949 г. состоит из 13 разделов и устанавливает правовые рамки для ведения коллективных переговоров. Коллективный договор [2], регулирует права и обязанности сторон коллективных соглашений (профсоюзы, индивидуальных предпринимателей и объединений работодателей) и содержит правовые нормы, содержание, заключение и расторжение трудовых договоров, оперативная и работы конституции может организовать вопросы (§1 п.1 ВАРУ) [3].

Пенсия имеет распределительный характер и зависит от уровня зарплаты и трудового стажа. Работник и работодатель отчисляют в государственный пенсионный фонд в равных долях, в процентах от годовых заработков застрахованного (размер тарифа от фонда оплаты труда – 20,3 % от заработка; по 10,15 % с работодателя и работника). Пенсионные взносы работники платят только с заработков, не превышающих 6.000 евро или 5.000 долларов в месяц. Если же заработная плата существенно больше, то взносы все равно нужно платить только 6.000 евро. Остальную сумму обычно помещают в фонды необязательного страхования. Размер немецкой пенсии может доходить до 70% от заработной платы, но это возможно только при наличии минимум 12 лет трудового стажа. Государственная пенсионная система Германии до сих пор одна из самых консервативных. Пенсионный возраст в Германии общий для мужчин и женщин – 65 лет (с 2012 до 2030 гг. будет 67 лет).

Нидерланды. Нидерланды имеют одну из самых развитых систем пенсионного обеспечения в Европе. Официальной датой ее рождения можно считать 1919 год, когда в стране впервые были сформированы базовые принципы государственной пенсионной системы.

В настоящее время в Голландии уже сформировалась и успешно действует в течение десятилетий трехуровневая пенсионная система: государственное пенсионное обеспечение, являющееся базовым (пенсии AO и ANW); профессиональное пенсионное обеспечение, которое носит обязательный (дополнительный) характер; индивидуальное пенсионное обеспечение.

Важную роль во внедрении профессиональной пенсионной системы сыграл принятый правительством в 1949 году Закон о профессиональных пенсиях. В соответствии с этим законом участие всех хозяйствующих субъектов в отраслевых пенсионных фондах стало обязательным. Таким образом, практически все голландские служащие оказались участниками системы профессионального пенсионного обеспечения. [4]. При этом профессиональные пенсии охватывает более 90% населения и обеспечивают примерно 30% от общего размера пенсии голландского пенсионера. Фундамент профессиональных пенсионных систем – отраслевые пенсионные фонды. Таких фондов в Голландии насчитывается несколько сотен. Среди наиболее известных и крупных отраслевых фондовпенсионный фонд государственного сектора АВР и пенсионный фонд металлургический промышленности ВРМТ.Занятое население активно участвует во втором уровне пенсионной системы – профессиональных пенсионных программах. 90% работников вовлечены в отраслевые ПФ, пенсионные фонды компаний и фонды для самозанятых. Накопительная ставка большинства программ колеблется от 1,75% до 2,2% годовых, что при стаже в 40 лет позволяет компенсировать 70% зарплаты. Размер взносов (обычно 15–16% зарплаты) закрепляется в коллективном договоре и распределяется между работниками и работодателем [5]. Пенсионный возраст в Голландии составляет 65 лет (с 2020-го – 67 лет), причем как для мужчин, так и для женщин. Средняя пенсия: $2700[6].

Швейцария. Пенсионная система Швейцарии заработала по результатам федерального референдума, который прошел 3 декабря 1972 года. Пенсионное обеспечение в Швейцарии носит исключительно страховой характер. Составными частями пенсионного страхования являются: обязательное (государственное), корпоративное и добровольное страхование [7].

Первая – федеральное страхование по старости и на случай потери кормильца (AHV), которое финансируется за счет текущих доходов; вторая – профессиональное страхование (BVG) лиц, работающих по найму, предполагающее формирование страхового капитала; и третья – добровольное страхование.

Федеральная конституция Швейцарской конфедерации (ст. 110,111,112,113) законодательствует по вопросам профессионального страхования [8]. Профессиональное страхование финансируется из взносов, застрахованных; если застрахованный является наемным работником, то предприниматель берет на себя по меньшей мере половину суммы взносов.

Профессиональное (корпоративное) пенсионное страхование направлено на повышение размеров пенсий. Его суть совершенно не совпадает с теми профессиональными пенсионными системами, о введении которых в течение многих лет говорилось в странах ЕврАзЭС. В Швейцарии нет досрочного пенсионного обеспечения по старости в связи с работой в неблагоприятных условиях труда. Их профессиональное пенсионное страхование является аналогом корпоративному страхованию, упоминаемому в Стратегии развития пенсионной системы. Во избежание путаницы в терминологии швейцарское профессиональное пенсионное страхование в работе именуется корпоративным страхованием. Оно распространяется на граждан, получающих заработную плату выше определенного законом уровня (в 2014 г. 21060 швейцарских франков в год и выше), независимо от специфики их трудовой деятельности, а его финансовую базу составляют отчисления работников, работодателей и доходов от инвестирования средств.

Профессиональное страхование складывается из выплат как застрахованного в качестве работника на производстве, так и работодателя. Регулируется «Законом о профессиональном страховании» («Bundesgesetzü berdieberu fliche Alters, Hinterlassenen, undInvalidenvorsorge») [9]. Взносы по этому режиму платят практически все наемные работники, самозанятые население может делать это в добровольном порядке. Цель второй части – обеспечить людям, выходящим на заслуженный отдых, в сочетании с первой части, привычный достаток, минимально на уровне примерно 60% от последней зарплаты, максимально – до 80%.

Рассчитывается пенсия в рамках второй части на основе «преобразовательного коэффициента», который сейчас находится на уровне 6,8% (начиная с 2014 года). Например, накопив на своем пенсионном счету 500 тыс. франков, человек может получить в месяц 2,8 тыс. франков. Это, не забудем, в придачу к выплатам по первой части. Получается примерная пенсия в 4 тыс. франков. Данная сумма находится на уровне фактически действующего в Швейцарии МРОТ (минимальный размер оплаты труда), что по местным меркам все-таки весьма скромно. Пенсионный возраст в Швейцарии наступает для мужчин в 65 лет, для женщин в 64 года [10].

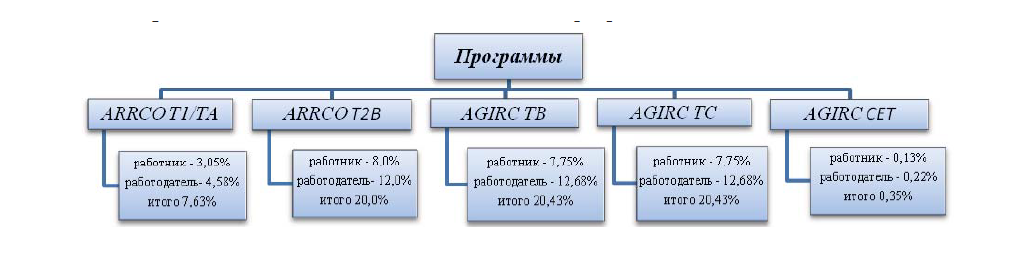

Франция. Пенсионная схема Франции зависит от профессиональной группы работника. Современная пенсионная система Франции состоит из трех уровней. Первый уровень – это схема, основанная на распределительном принципе (PAYG) и финансируемая за счет взносов работника и работодателя. Второй уровень – это профессиональные добровольные схемы (Plan Partenaria lD’EpargneSalariale Volontairepourla Retraite, PPESVR), которые могут основываться на принципе PAYG или быть полностью накопительными (в зависимости от профессиональной группы работника). Третий уровень это индивидуальные добровольные пенсионные планы (PlanD’EpargneIndivid uellepourlaRetraite, PEIR). Обязательная профессиональная пенсия (mandatoryoccupational). Данной пенсионной программой предусмотрены пенсии двух видов. Пенсии ARRCO (Associationpourlerégimederetraitecomplémentairedessalariés) выплачиваются частным работником и работникам, занятым в сельском хозяйстве. Основные и дополнительные пенсии AGIRC (Associationgénéraledesinstitutionsderetraitedescardes) выплачиваются штатным управленческим и административным сотрудникам (cardes) частного сектора экономики (промышленность, торговля, услуги, с/х). Ставка отчислений составляет 6,2% по нормативам «стандартной государственной пенсии». В рамках программы «Обязательная профессиональная пенсия» применяются и дополнительные ставки [11].

В рамках данной программы пенсии назначаются при достижении гражданином возраста 65 лет или при достижении им возраста 60 лет, в том случае если он соответствует одному из нижеперечисленных условий: период уплаты взносов должен составлять 40 лет (160 кварталов) – 41 год (164 квартала) для людей, родившихся до 1953г.; нетрудоспособность;ветеран войны;многодетная мать (вырастившая трех и более детей); шахтер, подземный горнорабочий; военнопленный и другие категории. Кроме программ государственного пенсионного обеспечения, во Франции возможно и добровольное профессиональное пенсионное обеспечение (voluntaryoccupationalpensionscheme). Работник может стать участником коллективного сберегательного-пенсионного контракта с работодателем в рамках программы PERCO (pland’épargneretraitecollectif). Программа работает с 2006 г. Сумма отчислений устанавливается коллективным договором. Отчисления блокируется на соответствующих счетах, и работник не может ими воспользоваться, за исключением следующих случаев:приобретение основного жилья;наступление инвалидности; смерть (в этом случае накопленная сумма выплачивается родственникам);наличие чрезмерной задолженности (debtoverload);истечение срока получения пособия по безработице.

Верхний предел пенсионных отчислений работника – 25% от начисленной ежегодной зарплаты. Взносы работодателя обязательны, их минимальный уровень не ограничен, а максимальная сумма отчислений составляет EUR 4600 в год. Для работодателей выгодно участие в данной программе, поскольку использование такой системы дает право на снижение социального налога (socialtax)[12]. На сегодня минимальная пенсия около 6.000 евро в год, максимальная в два раза больше. Чтобы получить полную пенсию в рамках общей схемы, необходимо достичь пенсионного возраста 60 лет и подтвердить выплату страховых отчислений в течение 40 лет.

Выводы

Зарубежный опыт показывает, что при создании профессиональной пенсионной системы должны быть решены следующие вопросы: обязательно ли участие предприятия в профессиональной пенсионной системе; тип страховой системы (с установленным размером взносов или с установленным размером выплат); сохранение пенсионных прав при увольнении и переходе на другое предприятие; индексация суммы пенсии; предоставление льгот по налогообложению компаниям, вводящим профессиональную пенсионную систему; соотношение пенсионных взносов, уплачиваемых работниками и работодателями.

Профессиональные пенсионные системы в западных странах создаются, как правило, в рамках отдельной отрасли или предприятия, являются действительно корпоративными и не обусловлены спецификой условий труда.

Список использованной литературы

- Антропов Р.В. Социальное законодательство Германии во второй половине XIX века: особенности, эволюция и роль в историческом процессе. http://e-notabene.ru/hr/mag_about.php

- https://de.wikipedia.org/wiki/Tarifvertrag

- Betriebsverfassunghttps://de.wikipedia.org/wiki/Betriebsverfassung

- Негосударственные профессиональные пенсионные взносы и зарубежный опыт http://studbooks.net

- De Nederlandsche Bank. URL: http://www. nl.

- У кого пенсия 2700 долларов.http://finance.bigmir.net

- Седегова Ю.Г.Формирование и функционирование профессиональных пенсионных систем за рубежом. Октябрь 2012, Экономические науки.

- Швейцария. Конституция http://www.krugosvet.ru

- ЛакутинС., Женева. Пенсионная система Швейцарии. 07.2012. Наша Газета. http://nashagazeta.ch

- Bundesgesetzüber die berufliche Alters-, Hinterlassenenund Invalidenvorsorge(BVG). vom Juni 1982 (Stand am 1. Januar 2017) https://www.admin.ch/opc/de/classified-compilation/19820152/index.html

- Страхование и управление рисками: проблемы и перспективы. Под редакцией д-ра экон.наук,проф. С.А.Белозерова, д-ра экон.наук, проф.Н.П.Кузнецовой. ООО «Проспект»,2016. 242с.

- Страхование и управление рисками: проблемы и перспективы. Под редакцией д-ра экон.наук,проф. С.А.Белозерова, д-ра экон.наук, проф.Н.П.Кузнецовой. ООО «Проспект»,2016. 243с.