В статье рассматриваются методологические основы и общие характеристики системы учета в государственных учреждениях РК.

Регулирование общих вопросов методологии бухгалтерского учета и отчетности осуществляет Министерство финансов Республики Казахстан через Управление методологии бухгалтерского учета и отчетности.

В Казахстане активно проводится процесс реформирование бухгалтерского учета общественного сектора. Оно связано с выполнением одной из главных задач — создание прозрачной и ясной системы управления активами государства, что позволит эффективно контролировать финансовые ресурсы страны.

В соответствии с Бюджетным кодексом Республики Казахстан с 1 января 2013 года все государственные учреждения переходят на новую систему ведения бухгалтерского учета.

С этой целью разработаны и утверждены нормативные правовые акты в сфере бухгалтерского учета государственных учреждений в соответствии с Международными стандартами финансовой отчетности для общественного сектора (МСФООС) по методу начисления, в том числе План счетов бухгалтерского учета государственных учреждений, утвержденный приказом Министра финансов Республики Казахстан от 15 июня 2010 года № 281 (далее - План счетов бухгалтерского учета государственных учреждений) и Правила ведения бухгалтерского учета в государственных учреждениях, утвержденные приказом Министра финансов Республики Казахстан от 3 августа 2010 года № 393, действие которых вступает в силу с 1 января 2013 года.

Совершенствование бухгалтерского учета началось в Республике Казахстан в начале девяностых годов прошлого века и продолжается в наши дни параллельно с развитием молодого государства. За эти годы произошли кардинальные преобразования.

В Казахстане активно проводится процесс реформирование бухгалтерского учета общественного сектора. Оно связано с выполнением одной из главных задач — создание прозрачной и ясной системы управления активами государства, что позволит эффективно контролировать финансовые ресурсы страны.

В соответствии с Бюджетным кодексом Республики Казахстан с 1 января 2013 года все государственные учреждения переходят на новую систему ведения бухгалтерского учета.

С этой целью разработаны и утверждены нормативные правовые акты в сфере бухгалтерского учета государственных учреждений в соответствии с Международными стандартами финансовой отчетности для общественного сектора (МСФООС) по методу начисления, в том числе План счетов бухгалтерского учета государственных учреждений, утвержденный приказом Министра финансов Республики Казахстан от 15 июня 2010 года № 281 (далее - План счетов бухгалтерского учета государственных учреждений) и Правила ведения бухгалтерского учета в государственных учреждениях, утвержденные приказом Министра финансов Республики Казахстан от 3 августа 2010 года № 393, действие которых вступает в силу с 1 января 2013 года.

В соответствии с пунктом 94 раздела 25 «Переходные положения» Учетной политики, утвержденной приказом Министра финансов Республики Казахстан от 7 сентября 2010 года № 444, при переходе на ведение бухгалтерского учета методом начисления государственное учреждение переносит сальдо баланса по состоянию на 1 января 2013 года, составленного в соответствии с Инструкцией № 30 на соответствующие сальдо бухгалтерского баланса по Схеме перехода на План счетов бухгалтерского учета государственных учреждений с учетом критериев признания активов и обязательств.

Ведение бухгалтерского учета и составление финансовой отчетности в соответствии с МСФООС оказывает немаловажное значение на бюджетную систему РК.

С применением МСФООС появляется возможность более эффективно использовать информацию для:

- принятия управленческих решений;

- управления государственными ресурсами;

- реального планирования бюджетных расходов.

Регулирование общих вопросов методологии бухгалтерского учета и отчетности осуществляет Министерство финансов Республики Казахстан через Управление методологии бухгалтерского учета и отчетности, в функции которого входит:

- организация разработки и рассмотрения проектов национальных положений (стандартов) бухгалтерского учета, других нормативно-правовых актов по ведению бухгалтерского учета и составления финансовой отчетности;

- совершенствования организационных форм и методов бухгалтерского учета в Республики Казахстан;

- методологического обеспечения внедрения современной технологии сбора и обработки учетной информации;

- разработки рекомендаций по совершенствованию системы подготовки, переподготовки и повышения квалификации бухгалтеров.

В настоящее время утверждены, зарегистрированы в Министерстве юстиции Республики Казахстан, опубликованы в СМИ и размещены на сайте Министерства (www.minfin.kz, раздел «МСФООС»), следующие нормативные правовые акты:

- приказ Министра финансов Республики Казахстан от 03 августа 2010 года № 393 «Об утверждении Правил ведения бухгалтерского учета в государственных учреждениях» (зарегистрирован в Министерстве юстиции Республики Казахстан № 6443 от 25 августа 2010 года), с учетом изменений и дополнений внесенных приказом Министра финансов Республики Казахстан от 24 июля 2012 года № 348 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 23 августа 2010 года № 393 «Об утверждении Правил ведения бухгалтерского учета в государственных учреждениях» (зарегистрирован в Министерстве юстиции Республики Казахстан № 7873 от 23 августа 2012 года) (далее - Правила ведения бухгалтерского учета);

- приказ Министра финансов Республики Казахстан от 07 сентября 2010 года № 444 «Об утверждении учетной политики» (зарегистрирован в Министерстве юстиции Республики Казахстан № 6505 от 22 сентября 2010 года), с учетом изменений и дополнений внесенных приказом Министра финансов Республики Казахстан от 21 сентября 2012 года № 433 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 7 сентября 2010 года № 444 «Об утверждении учетной политики» (далее - Учетная политика);

- приказ и.о. Министра финансов Республики Казахстан от 02 августа 2011 года № 390 «Об утверждении Альбома форм бухгалтерской документации для государственных учреждений Республики Казахстан» (зарегистрирован в Министерстве юстиции Республики Казахстан № 7126 от 15 августа 2011 года) (далее - Альбом форм);

- приказ Министра финансов Республики Казахстан от 15 июня 2010 года № 281 «Об утверждении Плана счетов бухгалтерского учета государственных учреждений» (зарегистрирован в Министерстве юстиции Республики Казахстан № 6314 от 29 июня 2010 года) с учетом изменений и дополнений, внесенных приказом Министра финансов Республики Казахстан от 11 июля 2012 года № 338 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 15 июня 2010 года № 281 «Об утверждении Плана счетов бухгалтерского учета государственных учреждений» (зарегистрирован в Министерстве юстиции Республики Казахстан № 7830 от 06 августа 2012 года) (далее - План счетов);

- приказ Министра финансов Республики Казахстан от 08 июля 2010 года № 325 «Об утверждении форм и правил составления и представления финансовой отчетности» (зарегистрирован в Министерстве юстиции Республики Казахстан № 6352 от 26 июля 2010 года) с учетом изменений и дополнений, внесенных приказом Министра финансов Республики Казахстан от 12 сентября 2012 года № 418 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 8 июля 2010 года № 325 «Об утверждении форм и правил составления и представления финансовой отчетности» (далее - Правила составления финансовой отчетности);

- приказ Министра финансов Республики Казахстан от 25 июня 2010 года № 303 «Об утверждении Правил составления администраторами бюджетных программ консолидированной финансовой отчетности» (зарегистрирован в Министерстве юстиции Республики Казахстан № 6339 от 19 июля 2010 года) с учетом изменений и дополнений, внесенных приказом Министра финансов Республики Казахстан от 12 сентября 2012 года № 417 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 25 июня 2010 года № 303 «Об утверждении Правил составления администраторами бюджетных программ консолидированной финансовой отчетности» (далее - Правила составления консолидированной финансовой отчетности);

- приказ Министра финансов Республики Казахстан от 29 июля 2011 года № 387 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 27 февраля 2009 года № 89 «Об утверждении Правил составления и предоставления бюджетной отчетности государственными учреждениями и администраторами бюджетных программ» (зарегистрирован в Министерстве юстиции Республики Казахстан № 7131 от 15 августа 2011 года) (далее - Правила составления бюджетной отчетности);

- приказ Министра финансов Республики Казахстан от 22 августа 2011 года № 423 «Об утверждении Правил проведения инвентаризации в государственных учреждениях» (зарегистрирован в Министерстве юстиции Республики Казахстан № 7197 от 22 сентября 2011 года) (далее - Правила проведения инвентаризации);

- приказ Министра финансов Республики Казахстан от 27 апреля 2011 года № 219 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 24 февраля 2011 года № 95 «О некоторых вопросах государственного регулирования системы бухгалтерского учета и финансовой отчетности в государственных учреждениях» (зарегистрирован в Министерстве юстиции Республики Казахстан № 6965 от 20 мая 2011 года) (далее - Годовые нормы износа по долгосрочным активам).

Внесены изменения в статью 117 Бюджетного кодекса Республики Казахстан по уточнению перечня финансовой отчетности (Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам пересмотра компетенции уполномоченных государственных органов и Правительства Республики Казахстан на принятие нормативных правовых актов, устанавливающих требования к проверяемым субъектам» от 5 июля 2011 года № 452-IV).

Администраторы бюджетных программ по согласованию с центральным уполномоченным органом по исполнению бюджета могут издавать указания о порядке применения общих положений по бухгалтерскому учету в государственных учреждениях своей системы с учетом специфики их деятельности и соблюдением ведения бухгалтерского учета в государственных учреждениях и Учетной политикой.

Регламентация бухгалтерского учета бюджетных учреждений относится к прямым функциям казначейства Республики Казахстан, которое было создано как одно из управлений Министерства финансов.[4]

В функции и задачи Государственного казначейства входит разработка нормативно-методических документов по вопросам бухгалтерского учета, отчетности и организации исполнения бюджетов всех уровней, которые являются обязательными для всех предприятий, учреждений и организаций, использующих бюджетные средства и средства государственных внебюджетных фондов.

Последним звеном в системе органов, которые определяют методику и методологию бухгалтерского учета бюджетных учреждений, является само учреждение.

Законом «О бухгалтерском учете и финансовой отчетности Республики Казахстан» определены основные положения относительно прав и обязанностей субъекта хозяйствования по ведению учета.

Так, бухгалтерский учет в бюджетных учреждениях и организациях должен вестись непрерывно с момента регистрации и прекращается лишь с их ликвидацией.[5]

Порядок ведения бюджетного учета определяется центральным уполномоченным органом по исполнению бюджета.

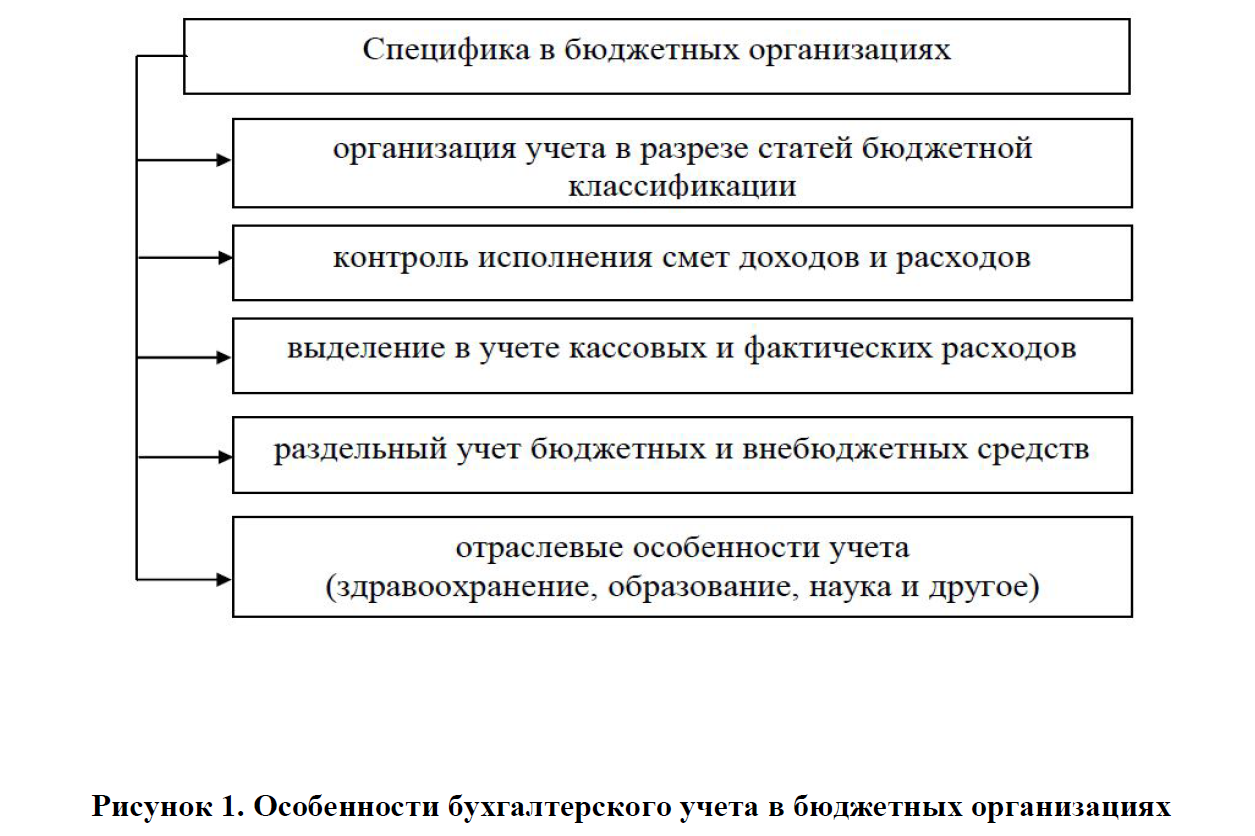

Рисунок 1. Особенности бухгалтерского учета в бюджетных организациях

В связи со специфическими особенностями деятельности бюджетных учреждений, которые обусловлены действующим законодательством о бюджетном устройстве и бюджетном процессе, бухгалтерский учет в бюджетных учреждениях также имеет свою специфику (Рисунок 1).

Важнейшим условием обеспечения единства системы бюджетного учета является его организация в разрезе статей бюджетной классификации.

Бюджетные учреждения и организации реализуют свои права в отношении регулирования вопросов бухгалтерского учета в виде:

- выбора организационной формы;

- разработки модели системы внутрихозяйственного учета и контроля деятельности учреждения или организации;

- Создания схемы документооборота;

- выбора способа обработки и фиксации информации на соответствующих носителях;

- выбора программного обеспечения бухгалтерского учета;

- планирование развития методики бухгалтерского учета по конкретным условиям деятельности учреждения или организации.

Список литературы

- Бюджетным кодексом Республики Казахстан. Кодекс Республики Казахстан от 4 декабря 2008 года № 95-IV. С изменениями и дополнениями на 01.04.2015г.

- minfin.kz

- Приказ Министра финансов Республики Казахстан от 15 июня 2010 года № 281. Об утверждении Плана счетов бухгалтерского учета государственных учреждений.