В данной статье раскрываются основные требования, цель и задачи проведения внутреннего аудита. Внутренний аудит представляет собой важную функцию управления, которая охватывает учет, финансовый анализ и контроль, сравнение и оценку фактически достигнутого результата с поставленными целями и задачами предприятия. Внутренние аудиторы помогают быстро и плодотворно решить вопросы, связанные с налогообложением, учетом, анализом неэффективных подразделений предприятием. Для организации работы внутреннего аудита необходимо руководствоваться с требованиями МСА 610 «Рассмотрение работы внутреннего аудита».

МСА 610 рассматривает определенную взаимосвязь между внутренним и внешним аудитом: «Роль внутреннего аудита определяется руководством, и его цели отличаются от целей внешнего аудитора, который назначается для представления независимого отчета (заключения) по финансовой отчетности субъекта Функциональные задачи внутреннего аудита меняются в зависимости от требований руководства. Основная задача внешнего аудитора установить, не содержит ли финансовая отчетность существенных искажений. Внутренний аудит является подразделением субъекта. Независимо от степени самостоятельности и объективности внутреннего аудита, он не может достичь той степени независимости, которая требуется от внешнего аудитора при выражении им мнения о финансовой отчетности»

Эффективная служба внутреннего аудита помогает не только обнаружить нарушения законодательства, но и предотвратить их.

Необходимость существования внутреннего аудита продиктована тем, что собственники и руководители предприятия хотят знать о реальном состоянии дел на нем. Для этого на предприятиях создаются специализированные подразделения, работники которых занимаются анализом всех звеньев управления, участков производства, каждого технологического цикла. При этом анализируется рациональность функционирования как системы в целом, так и каждого элемента, уровень взаимосвязи между ними, выявляются слабые места в работе предприятия и даются рекомендации по устранению имеющихся недостатков.

Таким образом, с помощью отдела внутреннего аудита осуществляется контроль во всех сферах работы таких как, финансы, производство, маркетинг, реализация, закупки, логистика, управление персоналом и других.

На международном уровне регулирование организации внутреннего аудита осуществляется с помощью Международного стандарта аудита (МСА) 610 «Рассмотрение работы внутреннего аудита».

Целью данного стандарта является: «….установление стандартов и предоставление руководства для внешних аудиторов при рассмотрении работы внутреннего аудита». МСА 610 дает следующее определение внутреннему аудиту: «Внутренний аудит означает оценочную деятельность, осуществляемую внутри субъекта как услугу для субъекта. Среди прочего, в функции внутреннего аудита входит изучение, оценка и мониторинг адекватности и эффективности систем бухгалтерского учета и внутреннего контроля» [1].

В данном стандарте прописаны следующие элементы внутреннего аудита:

- -Мониторинг внутреннего контроля. Установление адекватных систем бухгалтерского учета и внутреннего контроля входит в обязанности руководства, и этому следует постоянно уделять соответствующее внимание. На внутренний аудит обычно возлагаются обязанности по проверке этих систем и мониторингу их функционирования, а также представлению рекомендаций по их усовершенствованию.

- -Исследование финансовой и хозяйственной информации. Это может включать обзорную проверку средств, используемых для определения, измерения, классификации этой информации и составления отчетности по ней, а также специфические запросы в отношении отдельных статей, включая детальное тестирование операций, сальдо счетов и процедур.

- -Обзорная проверка экономии, эффективности и действенности деятельности, включая нефинансовые средства контроля субъекта.

- -Обзорная проверка соблюдения законов, регулирования и прочих внешних требований, а также политики, директив и прочих внутренних требований руководства» [1,4].

МСА 610 рассматривает определенную взаимосвязь между внутренним и внешним аудитом: «Роль внутреннего аудита определяется руководством, и его цели отличаются от целей внешнего аудитора, который назначается для представления независимого отчета (заключения) по финансовой отчетности субъекта Функциональные задачи внутреннего аудита меняются в зависимости от требований руководства. Основная задача внешнего аудитора установить, не содержит ли финансовая отчетность существенных искажений. Внутренний аудит является подразделением субъекта. Независимо от степени самостоятельности и объективности внутреннего аудита, он не может достичь той степени независимости, которая требуется от внешнего аудитора при выражении им мнения о финансовой отчетности» [1].

Данный стандарт предусматривает то, что внешний аудитор несет большую ответственность при проверке аудита предприятия, и эта ответственность не снимается при использовании им результатов работы службы внутреннего аудита.

Стандарт указывает на важные критерии, которые необходимо учитывать при осуществлении предварительной оценки функций внутреннего аудита:

«Организационный статус: конкретный статус службы внутреннего аудита субъекта и влияние этого статуса на способность такой службы быть объективной. В идеальной ситуации служба внутреннего аудита отчитывается перед высшим руководством и независима от другой оперативной ответственности. Любые ограничения, налагаемые руководством на внутренний аудит, должны быть тщательно изучены. В частности, внутренние аудиторы должны иметь возможность свободного общения с внешним аудитором.

Сфера функций: характер и масштаб поручений, выполняемых внутренним аудитом. Внешний аудитор также должен определить, следует ли руководство рекомендациям внутреннего аудита, и как это подтверждается.

Техническая компетентность: выполняется ли внутренний аудит лицами, имеющими адекватные технические навыки и опытность, достаточные для работы в качестве внутренних аудиторов. Например, внешний аудитор может проверить политику найма и обучения внутренних аудиторов, их опыт и профессиональную квалификацию.

Должная профессиональная тщательность: надлежащим ли образом внутренний аудит планируется, подлежит надзору, обзорной проверке и оформляется документально. Должно быть рассмотрено наличие адекватных аудиторских пособий, рабочих программ и рабочих документов» [1,4].

В целом, служба внутреннего аудита позволяет снизить риски по нарушению законодательства и внутренних нормативных документов. Эффективная служба внутреннего аудита помогает не только обнаружить нарушения законодательства, но и предотвратить их.

Создание отдела внутреннего аудита целесообразно по целому ряду причин:

- внутренние аудиторы осуществляют контроль за наличием и сохранностью активов;

- внутренний аудит направлен не только на обнаружение слабых мест и недостатков, но и на выявление внутренних резервов предприятия и определение путей их эффективного использования;

- аудиторы анализируют соответствие должностных инструкций и внутренних процедур требованиям производственного процесса, контролируют их реальное выполнение. Во многих случаях первопричиной значительных экономических потерь является четкое или неправильное распределение обязанностей;

- особая потребность в создании отдела внутреннего аудита возникает на крупных предприятиях с различными видами деятельности, со сложной, разветвленной структурой и большим качеством территориально удаленных филиалов, дочерних и зависимых обществ. В подобных хозяйствующих субъектах работа специалистов отдела внутреннего аудита начинается с унификации и стандартизации учетных процессов для целей правильного формирования сводной и (или) консолидированной отчетности.

- Необходимость проведения работы именно в этом направлении продиктована тем, что работники бухгалтерских служб территориально обособленных структурных подразделений, а также дочерних и зависимых обществ не всегда соблюдают единую методику бухгалтерского учета. В результате отсутствия единого методологического подхода, одни и те же операции отражаются по-разному, что может привести к недостоверности сводной и консолидированной отчетности. Недостоверность отчетности, в свою очередь, не позволяет руководству оценить реальное финансовое положение в целом и правильно определить направления развития предприятия. Специалисты отдела внутреннего аудита могут привлекаться в качестве консультантов и экспертов в случае возникновения разногласий между головной организацией и предприятиями, входящими в ее структуру.

- специалисты отдела внутреннего аудита могут оказывать консультационную поддержку по вопросам действующего законодательства.

В процессе работы у сотрудников и руководства предприятия возникают вопросы, для решения которых необходим анализ законодательных и инструктивных актов, специальной литературы. Поскольку, многие нормативные документы не содержат однозначных ответов на сложные вопросы в области налогообложения, учета и т.д., на выработку правильного решения может уходить много времени, от чего страдает ритм текущей работы, начинаются сбои в сроках представления информации, падает эффективность. Внутренние аудиторы, по долгу своей профессии знающие законодательство, помогают быстро и эффективно решить подобные вопросы [2].

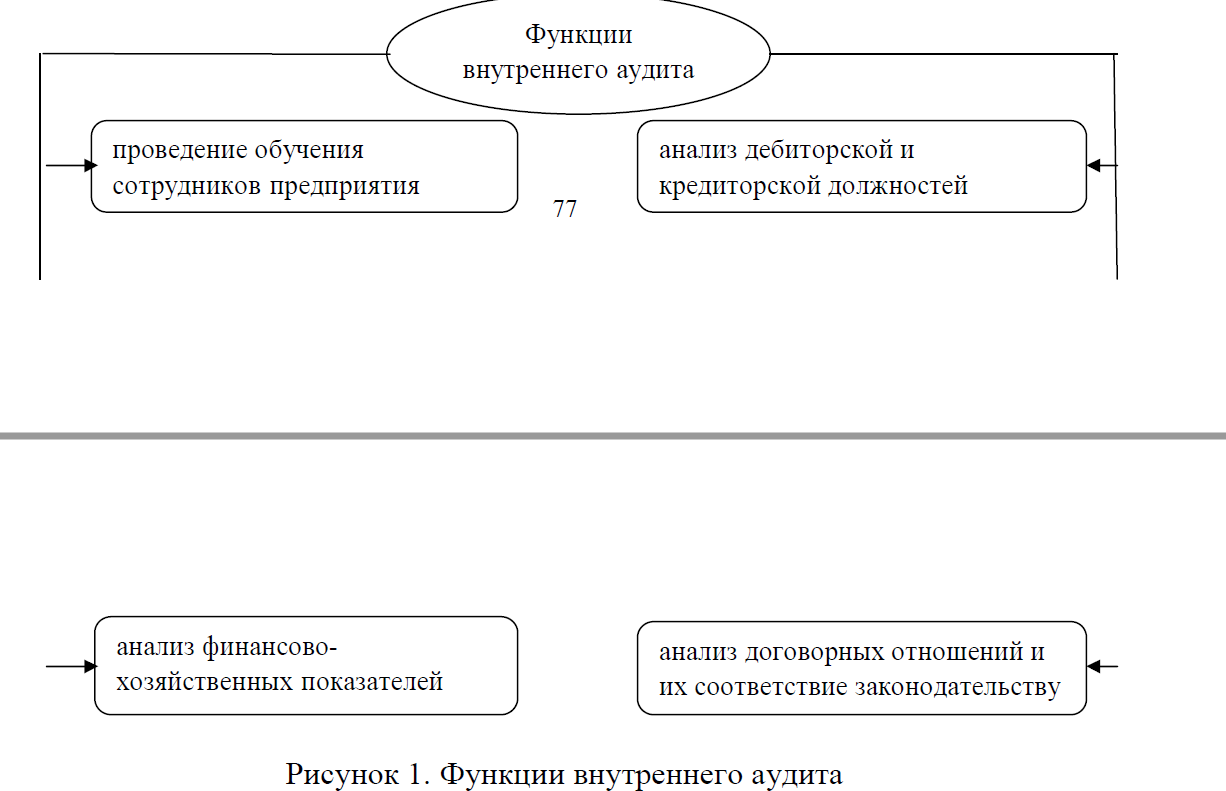

Выделяют следующие функции внутреннего аудита:

- проведение обучения сотрудников предприятия. В настоящее время широко распространена практика проведения бухгалтерских семинаров силами внутренних аудиторов с привлечением налоговых органов для ознакомления с новыми законами и инструкциями и порядками составления отчетности;

- анализ финансово-хозяйственных показателей предприятия. На основе анализе денежных потоков можно выявить возникновения задолженности и дать рекомендации, которые позволят избежать неправильного распределения денежных средств;

- анализ дебиторской и кредиторской должностей. Фактические данные о состоянии расчетов с контрагентами и причинах возникновения задолженности позволяют своевременно принять оптимальное управленческое решение;

- анализ договорных отношений, проверка их на соответствие действующему законодательству. Контроль выполнения всех условий контракта позволяет избежать штрафных санкций, оговоренные в контрактах в случае невыполнения;

- разработка и внедрение методик учета и составления финансовой отчетности с учетом перехода на международные стандарты. Это позволит отразить реальные финансовые результаты, часто они искажаются, не учитывая временных фактов;

- внутренний аудит позволяет выявлять имеющиеся отклонения или нарушения законодательств [2,3].

Рисунок 1. Функции внутреннего аудита

Изучив причины внедрения внутреннего аудита, мы выделяем следующие основные задачи:

- проверка соответствия системы организационных регламентов действующим нормативным актам и учредительным документам;

- проверка достаточности и соответствия действующим правовым актам и уставу системы экономических регламентов и регуляторов;

- проверка правильности составления и условий выполнения хозяйственных договоров;

- проверка наличия, состояния, правильности оценки имущества, эффективности использования материальных, финансовых и трудовых ресурсов, соблюдения действующего порядка установления и применения цен, тарифов, а также расчетно-платежной дисциплины, своевременности внесения в бюджет налогов и платежей во внебюджетные фонды;

- экспертиза бухгалтерских балансов и отчетов, правильности организации, методологии и техники ведения бухгалтерского учета;

- экспертиза достоверности учета затрат на производство, полноты отражения выручки от реализации продукции (работ, услуг), точности формирования финансовых результатов, объективности использования прибыли и создания фондов (накопления капитала);

- оценка экономичности и эффективности операций предприятия;

- проверка уровня достижения программных целей и другие. Внутренний аудит представляет собой важную функцию управления, которая охватывает учет, финансовый анализ и контроль, сравнение и оценку фактически достигнутого результата с поставленными целями и задачами предприятия. Учитывая функции, причины и задачи внутреннего аудита для его организации мы предлагаем следующие этапы:

- планирование (позволяет составить общий план аудита и разработать аудиторские программы);

- системное изучение (определяет объемы информации, а также правильно распределяет различные стадии аудиторской проверки);

- выполнение аудиторских процедур (осуществляются все запланированные аудиторские процедуры, составляется подробная программа проверки);

- формирование заключительного отчета по результатам аудиторской проверки [2].

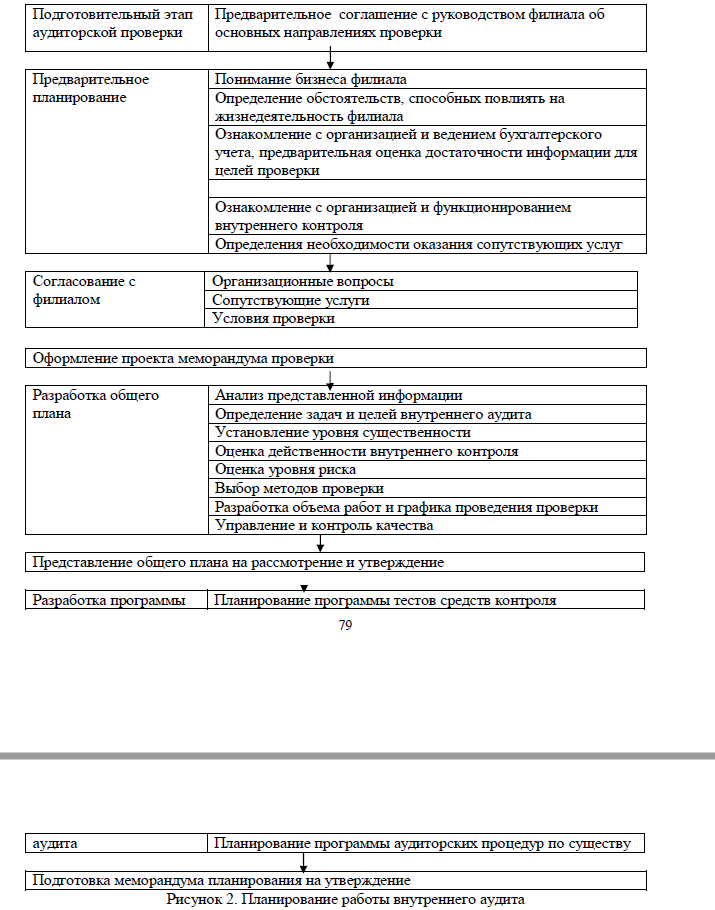

Планирование аудита – один из обязательных его этапов, заключающийся в определении стратегии и тактики аудита, объема аудиторской проверки, составления общего плана аудита, разработке аудиторской программы и конкретных аудиторских процедур. Планирование аудита обеспечивает: в определении времени проведения, объема аудиторских процедур. Общий план аудита содержит следующие основные показатели:

а) объем выполняемых работ;

б) сроки проведения и продолжительность;

в) способы и приемы, применяемые аудитором [2].

Рисунок 2. Планирование работы внутреннего аудита

Аудитор обсуждает общий план с руководством и персоналом проверяемого экономического субъекта. Следовательно, повышается действенность аудиторской проверки и таким образом, позволяет согласовать аудиторские процедуры с деятельностью персонала.

Для правильного составления общего плана и определения объема работ аудитор должен:

- изучить условия договора на проведение аудиторской проверки;

- учитывать влияние на аудит новых законов, положений и других нормативно-законодательных документов, которые относятся к проверяемому предприятию;

- выделить важные вопросы проводимого аудита;

- оценить степень риска, определить время и объем аудиторской проверки [2].

Всю процедуру планирования можно разделить на несколько взаимосвязанных между собой этапов, как показано на рисунке 2[3].

Службе внутреннего аудита необходимо до начала проверки самостоятельно разработать анкеты оценки надежности внутреннего контроля, в которых будут намечены основные направления аудита. Анкеты позволяют аудитору получить необходимое представление о контрольной среде, а также о процедурах учета и контроля продаж. Однако, ответы на поставленные вопросы не должны рассматриваться в качестве окончательного доказательства того, насколько эффективно функционирует система внутреннего аудита. Информация, полученная из анкет, помогает ответить на вопрос, какая должна быть система контроля, раскрывает его слабые стороны.

Основные требования к организации системы внутреннего аудита:

- недопущение концентрации прав первичного контроля в руках одного лица. Сосредоточение первичного контроля в одних руках может привести к недостоверному учету в интересах данного лица;

- требование заинтересованности администрации. Функционирование системы внутреннего аудита не может быть эффективным без честности, должной заинтересованности и участия должностных лиц управления;

- требование приемлемости (пригодности) методологии внутреннего контроля. Ставящиеся перед центрами ответственности контрольные цели и задачи должны быть рациональными. Программы внутреннего аудита, распределение контрольных функций и применяемые методы должны быть целесообразными;

- требование непрерывности развития и совершенствования. Со временем даже самые прогрессивные методы управления устаревают. Система внутреннего контроля должна быть построена таким образом, чтобы можно было гибко ее «настраивать» на решение новых задач, возникающих в результате изменения внутренних и внешних условий функционирования организации, и обеспечить возможность ее расширения и модернизации;

- требование приоритетности. Абсолютный контроль над обычными незначительными операциями (например, мелкими расходами) не имеет смысла и только отвлекает силы от более важных задач. [4].

В Республике Казахстан создан Казахстанский Институт Внутреннего Аудита (ИВА). Данный институт является официальным представителем международного Института внутренних аудиторов (Institute of Internal Auditors).Международный Институт внутренних аудиторов готовит специалистов в области внутреннего аудита и содействует их работе во всех странах.

Международный Институт внутренних аудиторов – это профессиональная ассоциация, которая призвана развивать профессию внутреннего аудитора и содействовать их работе во всех странах.

CIA (Certified Internal Auditor) - это международная квалификация «Дипломированный внутренний аудитор», присваиваемая Институтом внутренних аудиторов (The Institute of Internal Auditors).

Квалификация CIA ценится наряду с известными профессиональными квалификациями: CPA, CMA, ACCA, CIMA и другими [5].

Программа CIA реализуется российским Институтом внутренних аудиторов (ИВА) в соответствии с соглашением, заключенным с международным Институтом внутренних аудиторов (Institute of Internal Auditors, IIA).

Знания и навыки, полученные в рамках программы подготовки к квалификационным экзаменам CIA, являются стандартом для специалистов по внутреннему аудиту в международных компаниях и служат подтверждением знаний о международных профессиональных стандартах внутреннего аудита. Сертификат CIA подтверждает высокую профессиональную квалификацию и открывает для внутреннего аудитора путь к успешной карьере.

Так как внутренний аудит в Казахстане развивается не на должном уровне, то создание Института внутренних аудиторов в нашей стране позволит отечественным компаниям развиваться более динамично, так как дипломированные внутренние аудиторы смогут конкурировать в своей профессии уже с зарубежными специалистами. Это очень важный и серьезный прорыв в финансовом направлении и в Казахстане в целом.

Список литературы

- Международный стандарт аудита 610 «Рассмотрение работы внутреннего аудита»

- Жакипбекова Д.С. Внутренний аудит: автореферат, Туркестан, 2010

- Суворова С.П., Парушина Н.В. Международные стандарты аудита: учебник. – М: Форум, 2007

- www.online.zakon.kz – законодательство онлайн «Параграф». Международные стандарты аудита

- www. kazpravda.kz – Казахстанская правда. «В Казахстане создан отечественный институт внутреннего аудита», от 13 марта 2012