Цель исследования – рассмотреть теоретические и методологические аспекты налогового потенциала регионов РК, вопросы повышения эффективности государственного регулирования налогового потенциала региона на основе выборочного анализа факторов его роста.

Методология – базируется на общенаучных методах познания, анализа и синтеза, системного подхода, индукции и дедукции, научной абстракции.

Оригинальность / ценность – в исследовании содержание налоговых отношений рассмотрено с позиции различных школ: классической, неоклассической. Налог раскрывается не только в качестве способа перераспределения доходов, но и регулирования производства экономических и социальных благ, как обязательный элемент воспроизводственного процесса. Проведен анализ финансовой конкурентоспособности регионов Казахстана, сделан прогноз налогового потенциала ВКО на 2017-2019 гг. На основе сформулированного определения налогового потенциала обозначены факторы его роста на примере Семейского региона, ВКО.

Выводы – на основе проведенного исследования, учитывая международный опыт, а также планы РК по упразднению специального налогового режима и введению учета доходов и затрат, необходимо рассчитывать коэффициент налоговой нагрузки по методике Всемирного банка (ОЭСР).

В условиях интенсификации развития экономических отношений результативность решения отдельных вопросов социально-экономического развития и улучшения уровня жизни населения региона, в большей части определяется уровнем обеспеченности муниципальных органов власти финансовыми средствами, сосредодатчиваемых в местных бюджетах. Важное значение для социально-экономического развития любого региона имеет повышение налоговых и неналоговых поступлений, как основного источника формирования местных бюджетов, что доказывает значимость увеличения и целенаправленное использования налогового потенциала региона как важного показателя финансово-ресурсной самодостаточности и устойчивости региональных, местных бюджетов [1].

В своих научных исследованиях отечественные и зарубежные ученые, такие как, О.В. Богачев, И.А. Кабакова, С.В. Каламбет, А.Л. Коломийц, А.Д. Мельник, Л.Л. Тарангул показали важность определения уровня налогового потенциала для оценки и прогнозирования финансовых возможностей региона, который зависит от средств, формируемых доходную часть местных бюджетов. С точки зрения Т.В. Калинеску, налоговый потенциал региона показывает состоятельность местных органов власти в полном объеме закрывать свои затраты за счет средств местных бюджетов и созданных региональных фондов областного, городского, районного обеспечения, которые собираются через налоговые поступления. Следовательно, налоговый потенциал региона определяет возможный высокий уровень налоговых поступлений в местный бюджет, которые могут быть сосредоточены на территории региона за конкретный период времени при оптимальном использовании природных, финансовых, экономических и трудовых ресурсов.

Налоговый потенциал региона в основном зависит от коньюктуры и темпа развития экономики региона, уровня и динамики инфляционных процессов, соотношений экспорта и импорта. В связи этим И.А. Кабакова предпологает, что налоговый потенциал региона измеряется уровнем деловой активности, интенсивности развития производства в целом, состоянием конъюктуры экономики и ее локальными особенностями, характером и направлением инновационно-инвестиционной политики, величиной теневого сектора. Также Г.Ю.Шульга отмечает, что на налоговый потенциал региона оказывает влияние финансовое-экономическое состояние хозяйствующих субъектов? ведущих сфер экономической деятельности, уровень оплаты труда и численность населения региона. При этом в своих исследованиях Л.Л. Тарангул выявила, что налоговый потенциал региона обуславливается, прежде всего, уровнем эффективности использования следующих ресурсов: природных, человеческих, научных, производственных, финансовых, интеллектуальных и информационных [2].

Однако немаловажен тот факт, что налоговый потенциал каждого региона зависит также от компетентности и эффективности деятельности органов государственных доходов, собирающих налоги и контролирующие за выполнение налогового законодательства, уровень финансово-налоговой этики, компетентности и законопослушности налогоплательщиков как физических, так и юридических, уделяющих внимании населения налоговой культуре. Кроме того, налоговый потенциал региона зависит от эффективности реализации местными органами власти мероприятий, направленных на повышение предпринимательской активности экономических субъектов, привлечение как отечественных так, и зарубежных инвестиций, способствующих увеличению базы налогообложения и налоговых поступлений в региональный бюджет [3].

Исходя из вышесказанного, можно считать, что налоговый потенциал региона в основном обусловлен во-первых, эффективностью социально-экономического развития и уровнем налоговых поступлений в региональные бюджеты, а что в немалой степенизависит от влияния региональных органов власти на воспроизводственные процессы в регионе. Во-вторых, налоговый потенциал региона считается результатом государственного налогового регулирования и мощным инструментом регионального развития, что проявляется в повышении уровня финансовой самостоятельности органов местного самоуправления в решении проблем, связанных с развитием производственной и социальной инфраструктуры, повышением социальной защищенности и уровня жизни населения, улучшением экологической ситуации в регионе [4,5].

В настоящее время пока еще нет единой общепринятой методики расчета налогового потенциала региона. Как правило, применяют три подхода к определению исходной базы:

- по величине потенциалов отдельных налогов;

- по сумме основных бюджетообразующих налогов;

- по фактическим поступлениям налогов, сборов и других обязательных платежей [6].

Одним из методов оценки налогового потенциала региона является «репрезентативная налоговая система» (РНС), разработанная экспертной комиссией США по межбюджетным отношениям. Суть РНС в качестве методики измерения налогового потенциала заключается в расчете суммы бюджетных платежей, которые могут быть собраны при условии среднего уровня налоговых усилий и одинаковом составе налогов и ставки налогообложения во всех регионах. Исходя из данных о фактически собранных налогах и по налоговым базам, можно рассчитать совокупный объем поступлений – налоговый потенциал [7].

Основное достоинство метода РНС – возможность использовать регрессионный анализ. Он позволяет сократить количество данных, используемых при измерении налогового потенциала; требуется лишь информация о совокупных доходах по региону и небольшой набор переменных, как косвенных измерителей налоговых баз регионов [8].

На сегодняшний день во многих старнах постсоветского пространства применяется методика оценки налогового потенциала, разработанная Министерством финансов Российской Федерации [3].

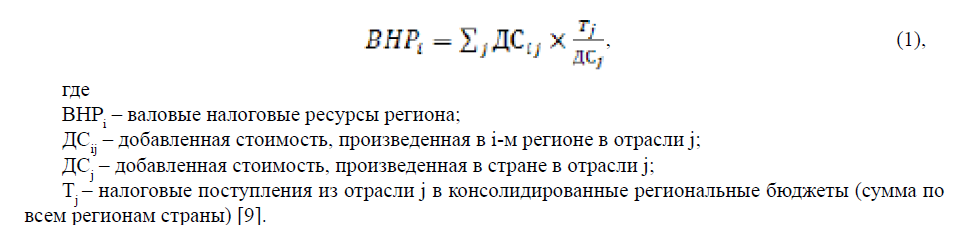

В методике основным показателем, характеризующим налоговый потенциал, является валовая добавленная стоимость в основных ценах, произведенная в регионе. Налоговый потенциал региона в методике – это сумма налоговых поступлений, которая поступила бы в консолидированный бюджет при условии, что налоговая отдача в отраслях экономики региона будет такой же, как в среднем по стране. Формулу расчета ВНР можно записать следующим образом:

Двойственный характер налогового потенциала не позволяет максимально эффективно использовать вышеприведенные методики. Данные методики применимы только для «узкого» определения налогового потенциала, попытки же оценить «расширенный» потенциал затруднены отсутствием официальной статистики, характеризующей неформальную и теневую сторону экономики (объем теневой экономики в РК примерно 21,3% к ВВП, а налоговые поступления в компетенции КГД МФ РК 21,7% к ВВП). Использование «расширенной» трактовки актуально в случае решения масштабных социально-экономических проблем, решение которых требует совершенствования налоговой системы, а также при формировании долгосрочной бюджетной и кредитно-финансовой политики.

Оценить использование налогового потенциала регионами можно с помощью индекса налоговой активности, который определялся как отношение фактических налоговых поступлений каждого региона в бюджетную систему и потенциальных налоговых доходов этого региона:

– фактические налоговые поступления

индекс налоговой активности = потенциальные налоговые доходы (таблица 1).

Таблица 1 – Индексы налоговой активности регионов РК (2013-2015 гг.)

|

Наименование рагиона |

Индексы налоговой активности |

||

|

2013 |

2014 |

2015 |

|

|

1 |

2 |

3 |

4 |

|

1. Акмолинская область |

0,39 |

0,39 |

0,40 |

|

2. Актюбинская область |

0,43 |

0,44 |

0,40 |

|

3. Алматинская область |

0,44 |

0,45 |

0,42 |

|

4. Атырауская область |

0,47 |

0,40 |

0,31 |

|

5.Восточно-Казахстанская область |

0,41 |

0,39 |

0,39 |

|

6. Жамбылская область |

0,49 |

0,43 |

0,43 |

|

7.Западно-Казахстанская область |

0,57 |

0,50 |

0,37 |

|

8. Карагандинская область |

0,37 |

0,36 |

0,37 |

|

9. Костанайская область |

0,36 |

0,34 |

0,34 |

|

10. Кызылординская область |

0,42 |

0,33 |

0,30 |

|

11. Мангистауская область |

0,53 |

0,61 |

0,55 |

|

12. Павлодарская область |

0,46 |

0,46 |

0,49 |

Продолжение таблицы

|

13.Северо-Казахстанская область |

0,38 |

0,38 |

0,42 |

|

14. Южно-Казахстанская область |

0,41 |

0,39 |

0,41 |

|

15. г. Астана |

0,62 |

0,53 |

0,48 |

|

16. г. Алматы |

0,39 |

0,40 |

0,36 |

|

Примечание – составлено авторами на основе источника [10] |

|||

При низком налоговом потенциале в Жамбыльской и Акмолинской областях – индекс налоговой активности составил лишь 0,54 и 0,40 соответственно [10].

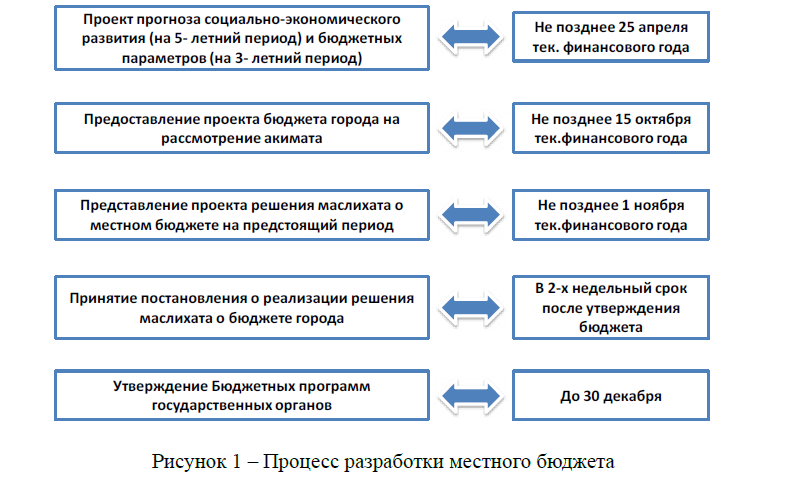

В результате исследования налогового потенциала по регионам страны был проанализирован гражданский бюджет города Семей, ВКО, на 2014-2016 гг., который содержит информацию об основных показателях бюджета города, параметрах его формирования и направлениях расходования бюджетных средств (рисунок 1).

Рисунок 1 – Процесс разработки местного бюджета

Данный документ включает следующие разделы:

- основные показатели социально-экономического развития города;

- поступления и расходы бюджета города;

- отчет об исполнении бюджета города.

Бюджет города на 2014-2016 гг. в соответствии с Бюджетным и Налоговым кодексами Республики Казахстан, Прогнозом социально-экономического развития города Семей на 2014-2018 гг. и утвержден на сессии городского маслихата от 25 декабря 2012 года № 26/137-V (с внесенными изменениями от 19 апреля 2014 года № 29/152-V) [11].

Основанием для исполнения бюджета являются следующие документы (начинается 1 января, завершается 31 декабря): Бюджетный кодекс; Закон о республиканском бюджете и решение маслихата о местном бюджете; Постановления Правительства РК или акимата о реализации закона о республиканском бюджете или решения маслихата о местном бюджете; Соглашения о результатах по целевым трансфертам; Сводный план финансирования по обязательствам, сводный план поступлений и финансирования по платежам; Сводный план финансирования по обязательствам, сводный план поступлений и финансирования по платежам; Индивидуальные планы финансирования по обязательствам и платежам государственных учреждений; Нормативно-правовые акты, определяющие порядок исполнения бюджета в соответствии с Бюджетным кодексом [10].

Основные показатели социально-экономического развития города Семей на 2014-2016 гг. (таблица 2).

Таблица 2 – Показатели социально-экономического развития города Семей на 2013-2016 гг.

|

№ |

Наименование показателей |

2013 |

3014 |

2015 |

2016 пргноз |

|

1. |

Объем промышленной продукции, % к предыдущему году |

104,6 |

102,5 |

103,0 |

106,2 |

|

2. |

Объем производства обрабатывающей промышленности, % к предыдущему году |

102,2 |

102,5 |

102,7 |

104,7 |

|

3. |

Индекс физического объема строительных работ, % к предыдущему году |

101,0 |

104,5 |

104,8 |

105,3 |

|

4. |

Индекс физического объема розничного товарооборота, % к предыдущему году |

104,0 |

104,0 |

104,5 |

105,0 |

|

5. |

Численность населения, тыс. чел. |

337,6 |

339,0 |

341,0 |

343,0 |

|

6. |

Среднегодовой прожиточный минимум, тенге |

18 660 |

19 966 |

21 364 |

22 859 |

|

7. |

Месячный расчетный показатель (МРП), тенге |

1 731,0 |

1 852,0 |

1 982,0 |

2 121,0 |

|

8. |

Минимальная заработная плата, тенге |

18 660 |

19 966 |

21 364 |

22 859 |

|

Примечание – составлено авторами на основе источника [11] |

|||||

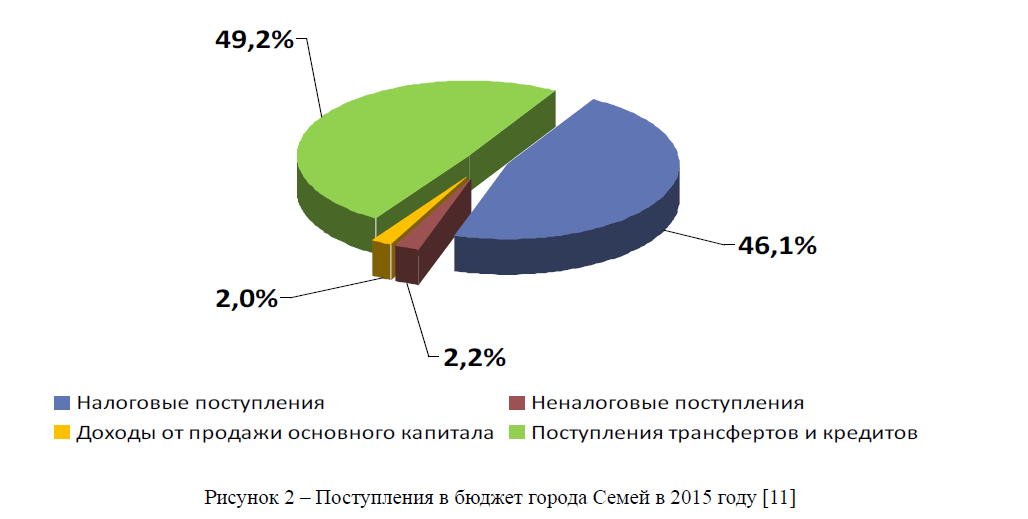

Бюджет города – это централизованный денежный фонд, предназначенный для финансового обеспечения задач и функций государственных органов города, подведомственных им учреждений и реализации государственной политики, направленной на достижение конкретных результатов. Структура поступления в бюджет города Семей в 2015 году (рисунок 2).

Налоговые поступления Неналоговые поступления

Доходы от продажи основного капитала Поступления трансфертов и кредитов

Рисунок 2 – Поступления в бюджет города Семей в 2015 году [11]

Данные рисунка показывают, что 49,2% поступления состовляют трансферты и кредиты (т.е., налоговый потенциал региона недостачен), 46,1% – налоговые поступления и незначительные поступления от неналоговых поступлений и доходов продажи основного капитала (окола 2%).

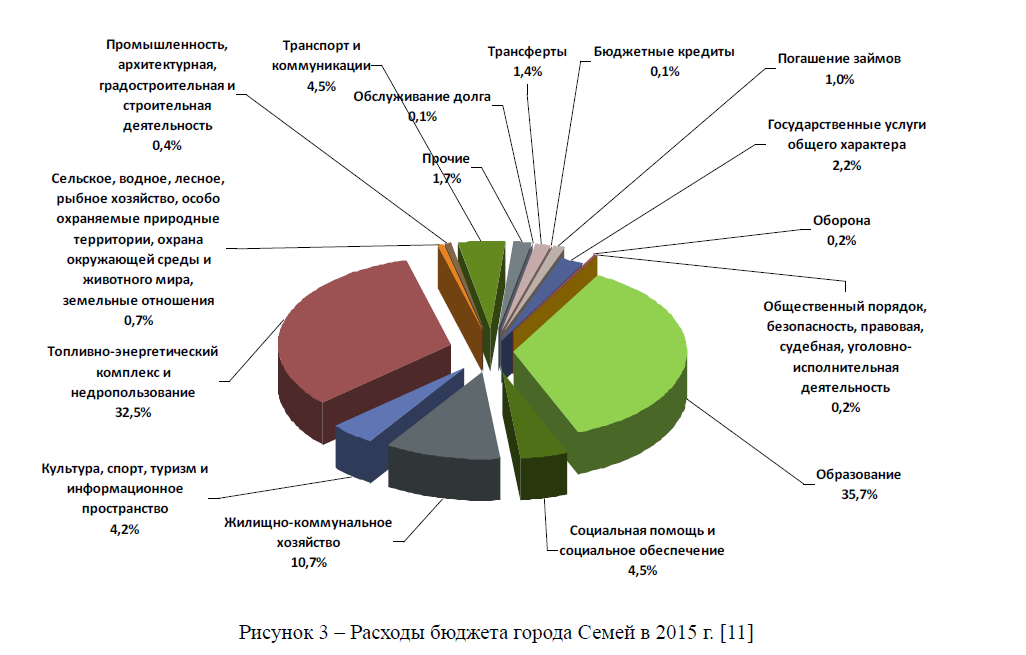

Основные направления расходования средств бюджета города Семей в 2015 г. (рисунок 3).

Рисунок 3 – Расходы бюджета города Семей в 2015 г. [11]

Как мы видим из рисунка, основные направления расходов бюджета города занимают образование 35,7% (затраты на образование в 2015 г. составило 8 816,2 млн тенге), топливно-энергетический комплекс и недропользование – 32,5%, жилищно-коммунальное хозяйство – 10,7%.

Так, Управлением государственных доходов по г. Семей прогнозная оценка поступлений по налогам и платежам в государственный бюджет будет исполнена на 107,6%.

В таблице 3 представлен бюджет города на 2016-2018 гг.

Таблица 3 – Бюджет города на 2016-2018 гг., млн тенге (налоговый потенциал региона)

|

№ п/п |

Наименование показателей |

2016 прогноз |

2017 прогноз |

2018 прогноз |

|

1 |

2 |

4 |

5 |

6 |

|

I |

Поступления, из них: |

19 687,3 |

14 007,9 |

14 295,6 |

|

|

Налоговые поступления |

13 322,3 |

13 588,8 |

13 860,6 |

|

|

Неналоговые поступления |

100,4 |

102,4 |

104,5 |

|

|

Доходы от продажи основного капитала |

275,0 |

280,5 |

286,1 |

|

|

Поступления трансфертов и кредитов |

5 298,4 |

30,9 |

39,1 |

|

|

Поступления займов Погашение бюджетных кредитов |

685,8 5,2 |

5,3 |

5,3 |

|

|

Поступления от продажи финансовых активов государства |

|

|

|

|

|

Свободные остатки |

|

|

|

|

II |

Расходы |

19 687,3 |

14 007,9 |

14 295,6 |

|

Примечание – составлено авторами на основе источника [11] |

||||

Из таблицы видно, что ближайщие 3 года поступление в бюджет города идет к снижению. Этот процесс можно объяснить в основном текущим экономическим положением страны и в мире в целом (снижение стоимости на сырье, нефть, газ и др.), т.е. существенно сокращаются поступления трансфертов и кредитов из вышестоящих бюджетов и других финансовых источниках (на 73,7 % к 2018 г. по сравнению с 2016 г.).

Наблюдается реструктуризация доходной части бюджета, т.е. при формировании бюджета основная роль отводится налоговым поступлениям, которые, на прямую зависят от налогового потенциала региона, проводится политика по обеспечению самодостаточности региона (каждый регион должен максимально покрывать свои расходы собственными ресурсами, а не полагаться на республиканский бюджет).

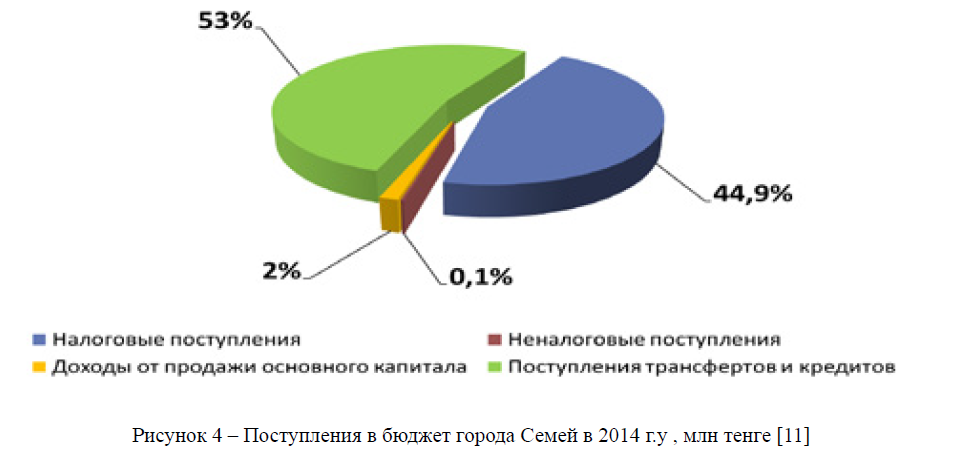

Если проанализировать за последние 3 года основные направления поступления в бюджет, то можно увидить следующую картину (рисунок 4)

Рисунок 4 – Поступления в бюджет города Семей в 2014 г.у , млн тенге [11]

Налоговое поступление состовляет 44,9 %, трансферты и кредиты 53%, доходы от продажи основного капитала – 2% и 0,1% неналоговое поступления.

Эти же покозатели проанализируем за 2015 г. (рисунок 5).

Налоговые поступления Неналоговые поступления

Доходы от продажи основного капитала Поступления трансфертов и кредитов

Рисунок 5 – Поступления в бюджет города Семей в 2015 г., млн тенге [11]

Налоговые поступления выросли на 2%, неналоговые на 2,1%, доходы от основного капитала не изменились, а поступления трансфертов и кредитов уменьшилось на 3,8%.

Согласно данным государственных доходов г.Семей был составлен бюджет города на 2016-2018 гг., где около 70% должны составлять налоговые поступления, а трансферты и кредиты будут сокращены на 25% по сравнению с 2014 гг. (рисунок 6).

Рисунок 6 – Поступления в бюджет города Семей в 2016 г., млн тенге [11]

Как мы видим из представленного рисунка, наблюдается тенденция увеличения налоговых поступлений, и сохраняется рост в последующие годы (2017, 2018). Данный прогноз небезоснователен, на увеличения налоговых поступлений в среднесрочном периоде будут способствовать разные факторы, такие как:

- легазизация имущества физических и юридических лиц (по итогам 2014 г. объем ВВП РК составляет 38 трлн тг. а сумма легализованных денег 190 млрд тг, это меньше 1%);

- увеличение малого и среднего бизнеса;

- реализация проекта «государственно-частное партнерство», приватизация государственных компаний;

- предоставление в аренду земельного участка инностранным компаниям (ВКО занимает 2-е место по республике по объему территорий, предоставляемый в аренду инностранным компаниям);

- формирование и реализация инвестиционно-ориентированной налоговой политики (общий объем инвестиций, которые будут сделаны в Казахстан, превышает 10 млрд долл., и наша программа индустриально-инновационного развития получит новую поддержку со стороны Китайской Народной Республики, В настоящее время Казахстан реализует совместно с Китайской Народной Республикой 19 проектов в сфере сельского хозяйства. Общая сумма инвестиций составляет 1 млрд. 735 млн долл. Из этих проектов 12 – расположены в Восточно-Казахстанской и Алматинской областях. В разрезе производства сельскохозяйственной продукции, эти проекты представляют собой глубокую переработку продукции животного и растительного происхождения [11].

«100 шагов» – это план по реализации пяти реформ, осуществление которых, должно стать задачей «номер один» на предстоящие 10-15 лет. Данная программа включает реформы, касающиеся области формирования государственного аппарата, обеспечения верховенства закона, реформ в области индустриализации и экономического роста [12]. В рамках реализации данной программы Управление государственных доходов акцентировало свое внимание на необходимости оптимизации налоговой и таможенной политики и процедур. По его мнению, подобные меры будут способствовать ускоренной индустриализации и экономическому росту.

Повышение налогов – не выход из создавшейся ситуации. Это будет означать лишь дополнительное давление на бизнес. Поэтому в данной статие были определены основные проблемы и мероприятия по их устранению [13].

Во-первых, одной из таких проблем, отмечают эксперты, является частота налоговых изменений. C 2009 г. Налоговый кодекс изменялся 111 законами: в среднем 16 законов в год; поправки в 2314 статьи; обратная сила придана 430 его статьям (таблица 4).

Таблица 4 – Изменения и дополнения в Налоговый кодекс 2009-2015 гг.

|

№ |

годы |

количество законов |

количество поправок |

количествонорм, ретроспективно |

|

1 |

2009 |

8 |

381 |

164 |

|

2 |

2010 |

12 |

205 |

36 |

|

3 |

2011 |

15 |

280 |

49 |

|

4 |

2012 |

20 |

359 |

51 |

|

5 |

2013 |

13 |

201 |

56 |

|

6 |

2014 |

18 |

386 |

52 |

|

7 |

2015 |

25 |

502 |

22 |

|

Итого |

111 |

2314 |

430 |

|

Выводы: частые изменения налогового права дестимулируют бизнес и инвестиции; должна быть обеспечена стабильность и предсказуемость фискальной политики государства в среднесрочной и долгосрочной перспективе; изменения налоговой политики должны носить системный характер. Предложения: изменения и дополнения в КГД должны вноситься не чаще 1-2 раза в год.

Во-вторых, необходимо совершенствовать мероприятия по повышению налогового потенциала в регионах (поддержка малого и среднего бизнеса, расширение льгот для внедрения инновационных технологий).

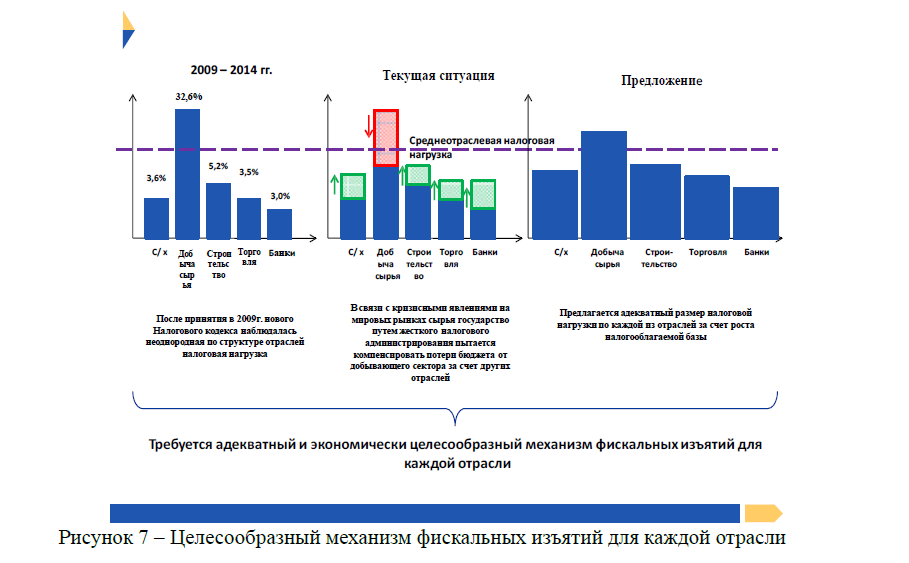

В-третьих, налоговая нагрузка является индикатором налогового потенциала, который требует оптимизации в условиях глобального кризиса (рисунок 7).

После принятия в 2009г. нового Налогового кодекса наблюдалась неоднородная по структуре отраслей налоговая нагрузка

В связи с кризисными явлениями на мировых рынках сырья государство путем жесткого налогового администрирования пытается компенсировать потери бюджета от добывающего сектора за счет других отраслей

Предлагается адекватный размер налоговой нагрузки по каждой из отраслей за счет роста налогооблагаемой базы

Требуется адекватный и экономически целесообразный механизм фискальных изъятий для каждой отрасли

Рисунок 7 – Целесообразный механизм фискальных изъятий для каждой отрасли

Предлагается внедрить на 2 этапе после анализа всех необходимых данных после 2018 г. Учитывая международный опыт, а также планы РК по упразднению СНР и введению учета дохо-

дов и затрат, необходимо рассчитывать КНН по методике Всемирного банка (ОЭСР).

В четвертых, обеспечение стабильности налоговой нагрузки:

- для стимулирования роста инвестиций в РК требуется конкурентоспособный КНН (например, в секторе недропользования в РК он является одним из самых высоких в мире, что отпугивает инвесторов, заставляя их инвестировать в другие страны);

- должна учитываться общая нагрузка по фискальным и нефискальным платежам: фискальная нагрузка (все налоги и платежи) и нефискальная нагрузка (отчисления ГФСС, ФОМС, расходы на обучение и соцразвитие, платежи НИОКР). Таким образом, исходя из заявленных целей и ключевых индикаторов программных стратегических документов, необходимо выстроить грамотную фискальную политику, которая должна найти отражение в мероприятиях по повышению налогового потенциала регионов:

- Обеспечение верховенства закона.

- Внедрение всеобщего налогового декларирования доходов и расходов.

- Совершенствование механизмов взимания косвенных налогов путем замены НДС налогом с продаж.

- Оптимизация налоговых режимов, в т.ч.:

- путем введения благоприятного налогового режима для объектов налогообложения, занятых в области производства и новых технологий;

- путем стимулирования участников рынка к конкуренции, а не к поиску способов ухода от налогов.

- Обеспечение стабильности и прогнозируемости налоговой нагрузки.

- Внедрение системы налоговых льгот, применяемых при достижении конечного результата развития производств, отмена всех неэффективных налоговых льгот, после проведения ревизии действующих.

- Внедрение практики налогового кредитования с целью стимулирования инвестиционной активности предпринимателей.

- Налоговые каникулы для вновь созданных предпринимателей – малого и среднего бизнеса.

- Введение системы оценки эффективности налоговых льгот.

- Обеспечение социальной направленности налоговой политики [14].

Поэтому, налогообложение – это система распределения доходов между юридическими или физическими лицами и государством, а налоги представляют собой обязательные платежи в бюджет, взимаемые государством на основе закона с юридических и физических лиц для удовлетворения общественных потребностей [15].

Список литературы

- Богачева О. В. Налоговый потенциал и региональные счета // Финансы. – 2000. – № 2. – С. 29-32.

- Кабакова І. А. Оцінка податкового потенціалу в Україні // Інвестиції: практика та досвід. –– № 2. – С. 25-28.

- Официальный сайт Управления ФНС России по Республике Мордовия [Электрон. ресурс]. – URL: http://www. rnalog.ru (дата обращения: 05.04.2016)

- Каламбет С. В. Податковий потенціал: теорія, практика, управління. – Дніпропетровськ: Наука і освіта, 2001. – 304 с.

- Романчук Я. Налоговая конкуренция или гармонизация? [Электрон. ресурс]. – 2002. – URL: https://neg.by/novosti/otkrytj/nalogovaya-konkurenciya-ili-garmonizaciya-1613 (дата обращения: 08.06.2016)

- Калинеску Т. В., Лихоносова А. С. Налоговая самодостаточность региона // Материалы ко Второму Российско-Украинскому симпозиуму «Теория и практика налоговых реформ». – Екатеринбург: УГТУ-УПИ, 2010. – С. 307-311.

- Официальный сайт RNS International [Электрон. ресурс]. – URL: http://www.rns-usa.com (дата обращения: 08.02.2016)

- Официальный сайт The World Bank [Электрон. ресурс]. – URL: http://www.worldbank.org/en/ research (дата обращения: 07.2016)

- Коломиец А. Л., Мельник А. Д. О понятиях налогового и финансового потенциалов региона // Налоговый вестник. – 2000. – № 1. – С. 3-5.

- Официальный сайт Министерства национальной экономики Республики Казахстан [Электрон. ресурс]. – URL: http://economy.gov.kz (дата обращения: 05.2016)

- Гражданский бюджет г.Семей 2014-2016 г.г. [Электрон. ресурс]. – 2013. – URL: http://www. kapshagay-gov.kz/gr_budget/gb2014-2016.pdf (дата обращения: 09.2015)

- Назарбаев Н. А. План нации – 100 конкретных шагов по реализации пяти институциональных реформ. – Астана, 2015. – 6 мая.

- Назарбаев Н. А. Послание Главы государства народу Казахстана от 30 ноября 2015 года. Казахстан в новой глобальной реальности: рост, реформы, развитие [Электрон. ресурс]. – 2015. – URL: http://www.akorda.kz/ru/events/astana_kazakhstan/astana_other_events/poslanie-glavy-gosudarstva-narodukazahstana (дата обращения: 04.2016)

- Концептуальные подходы Налогово-таможенного кодекса Республики Казахстан [Электрон. ресурс]. – 2016. – URL: //ank.kz/doc/Pril_2_Konc.podhody.pdf (дата обращения: 05.2016)

- Смит А. Исследование о природе и причинах богатства народов. – М.: Соцэкгиз, 1962. – 684 с.