Цель исследования – разработать модели регулирования банковских рисков для стимулирования кредитования субъектов приоритетных отраслей обрабатывающей промышленности, направленные на модернизацию и расширение производства, через нивелирование существующих факторов риска с привлечением государственного финансового субсидирования.

Методология – применялись методы системного анализа, сравнения, моделирования, графической иллюстрации, экономико-математические модели, имитационное моделирование.

Оригинальность/ценность – в исследовании разработана модель накопительного инвестиционного кредитования для стимулирования банковского инвестиционного кредитования приоритетных отраслей обрабатывающей промышленности с взаимодействием с Государственным институтом развития и через нивелирование и секьюритизацию существующих рисков.

Выводы – по результатам исследования выявлено, что одним из способов увеличения финансирования обрабатывающих отраслей промышленности со стороны коммерческих финансовых институтов (прежде всего банков) представляется снижение существующих в них кредитных рисков при взаимодействии государственных органов, институтов развития.

В текущий момент банковская система испытывает трудности с огромным проблемным портфелем кредитов, явившимся следствием высоких кредитных рисков в экономике и не всегда адекватной кредитной политики. Данная ситуация негативным образом влияет на долгосрочное кредитование модернизации и расширения обрабатывающего производства.

Это ставит перед государством необходимость выработки механизма стимулирования кредитования приоритетных отраслей экономики обрабатывающей промышленности. Регулирование должно быть направленно на решение проблемы низкого банковского кредитного вовлечения в обрабатывающую промышленность, модернизацию и расширение основных средств с целью диверсификации экономики и оздоровления банков через размещение кредитных средств с минимальным риском.

Для успешного регулирования банковскими кредитными рисками необходимо выявление конкретных факторов, провоцирующих риски, связанные с проблемой кредитования обрабатывающей промышлености, и создание условий для их нивелирования.

Действенный способ увеличения кредитования обрабатывающих отраслей промышленности со стороны коммерческих финансовых институтов (прежде всего банков) – это создание механизма регулирования банковских кредитных рисков на основе выявления и нивелирования факторов риска, создание стимулов для привлечения банков в эти отрасли с помощью государственной финансовой поддержки.

С одной стороны, государство и соответственно государственное управление имеют социально-политическую природу, а потому оказывают активное влияние на финансовую систему в целом, формируют финансовую политику, а с другой, – государственное управление имеет организующую сущность, наполняется организационным содержанием, включает организаторскую работу по развитию финансовой системы страны [1]. Используя материальные, финансовые, организационные и иные ресурсы, оно способствует организации производства и развитию социальных процессов в соответствии с программными задачами экономических реформ и политических преобразований в обществе [2].

Стратегический план развития Республики Казахстан до 2020 года предусматривает развитие финансового сектора в направлении привлечения финансовых ресурсов для форсированного индустриально-инновационного развития страны [3]. Для реализации данного плана предлагается привлечение банковского кредитования, направленного на модернизацию обрабатывающей промышленности, в рамках инвестиционного кредитования (модернизация и расширение производства). Основными отличительными особенностями инвестиционного кредитования являются:

- долгосрочный характер заемных средств;

- возврат заемных средств по степени окупаемости затрат;

- залоговое обеспечение вводимых в производство мощностей.

Еще одной важной отличительной чертой данного кредитования является повышенный кредитный риск.

Можно выделить основные факторы риска, сдерживающие кредитование реального сектора:

- отсутствие макроэкономической стабильности, а значит, и ясных перспектив развития;

- плохое финансовое состояние предприятий, еще не оправившихся от последствий кризиса, балансы которых отягощены просроченной дебиторской задолженностью, долговой нагрузкой или задолженностью по налогам;

- отсутствие должного потребительского спроса – население по-прежнему более склонно к сбережениям, чем к тратам;

- наличие и рост проблемной ссудной задолженности банков;

- отсутствие низкостоимостных долгосрочных источников фондирования, позволяющих выдавать кредиты на срок три года и более [4].

Зарубежный опыт свидетельствует о том, что преимущественную роль играют меры государственного регулирования в экономической сфере в сочетании с целенаправленным применением рыночных механизмов конкуренции и частной предпринимательской инициативы [5].

С выработкой пути снижения риска (в первую очередь кредитного) возможно расширить финансовые потоки от банковской системы на развитие обрабатывающих отраслей промышленности.

Регулирование банковских кредитных рисков – это механизм воздействия на нейтрализацию либо снижение проблемных факторов риска, связанных с внешней экономической средой, влияющих на внутреннюю кредитную политику банка, идентификацию рисков, условия и направления кредитования с целью создания стимулов кредитования для ее изменения и переориентирования на приоритетные отрасли экономики.

В конце 2014 г. займы с просрочкой свыше 90 дней составили 23,5% от общего кредитного портфеля банков второго уровня (таблица 1). Резкое увеличение в январе 2014 г. в Казахстане просроченных кредитов связано с наступлением «последней» точки отсрочки проблемных кредитов, возникшей во время кризиса 2007-2009 гг., по которым дальше уже невозможно делать отсрочки [6].

По оценкам Национального банка Республики Казахстан доля кредитного риска в удельном весе компонент в структуре минимальной ставки по кредитам, позволяющей кредитору покрыть затраты без получения прибыли, составляет от 49,2% для кредитов в национальной валюте, до 59,8 % в иностранной валюте [7].

Таблица 1 – Качество ссудного портфеля банковского сектора РК на 2014 г.

|

Наименование показателя / дата |

01.01.2014 |

01.01.2015 |

Прирост в %. |

||

|

осн. долг |

% к итогу |

осн. долг |

% к итогу |

||

|

Банковские займы, в т.ч.: |

13 348,2 |

100,0% |

14 184,4 |

100,0% |

6,3% |

|

Займы, по которым отсутствует просроченная задолженность по основному долгу и/или начисленному вознаграждению |

8 745,9 |

65,5% |

10 259,2 |

72,3% |

17,3% |

|

с просроч. задолженностью от 1до 30 дней |

209,9 |

1,6% |

357,2 |

2,3% |

70,1% |

|

с просроч. задолженностью от 31до 60 дней |

91,5 |

0,7% |

158,4 |

1,1% |

73,2% |

|

с просроч. задолженностью от 61до 90 дней |

142,7 |

1,1% |

69,4 |

0,5% |

-51,4% |

|

с просроч. задолженностью свыше 90 дней |

4 158,2 |

31,2% |

3 340,2 |

23,55% |

-19,7% |

|

Провизии по МСФО |

4 643,9 |

34,8% |

369,8 |

25,2% |

-23,1% |

|

Коэф. покрытия провизиями по МСФО займов с просроченной задолженностью свыше 90 дней |

111,7% |

|

106,9% |

|

|

|

Примечание – составлено автором на основе источника [7] |

|||||

Это оказывает негативное влияние на условия и объемы кредитования. Прежде всего повышенная ставка вознаграждения по кредитам около 14-15%, ко спрэдом на компенсацию по рискам до 6-7% (таблица 2).

Таблица 2 – Основные компоненты в структуре ставки вознаграждения

|

Средневзвешенная ставка вознаграждения по вкладам |

5,5% |

|

Расходы по резервированию и взносам в Фонд гарантирования депозитов |

0,3% |

|

Размер риска кредитования |

6,1% |

|

Операционные расходы |

1,17% |

|

Чистая прибыль банка |

2% |

|

Минимальная ставка процента |

15,07% |

|

Примечание – составлено автором на основе источника [7] |

|

Уровень рисков кредитования напрямую оказывает влияние на объемы кредитования в целом.

Главным фактором риска является низкая прозрачность финансового состояния заемщиков, что связанно с наличием большой доли неучтенной экономики, около 20%. Данный факт влияет на возможность качественной оценки кредитоспособности заемщиков, что в среднесрочной перспективе приводит к ее ухудшению.

Уровень теневой экономики от внутреннего валового продукта 28,6% (по состоянию на 2013 г.). Как показали расчеты, в 2013 г. доля незаконной деятельности в ВВП составила 2,4%. Скрытая экономика увеличилась с 8,8% в 2012 г. до 10,9% в 2013 г., неформальная экономика с 6,6% в 2012 г. до 15,3% в 2013 г. [8].

В соответствии с классической моделью коммерческий банк – это организация, осуществляющая инвестирование денежных средств в долгосрочные проекты и привлекающая вклады небанковской публики [9].

Банковский сектор имеет ключевое значение в финансировании экономики Казахстана. Поэтому все его проблемы отражаются на экономике в целом.

Исследование показывает, что банковская система играет очень незначительную роль в инвестиционном кредитовании обрабатывающей промышленности [10].

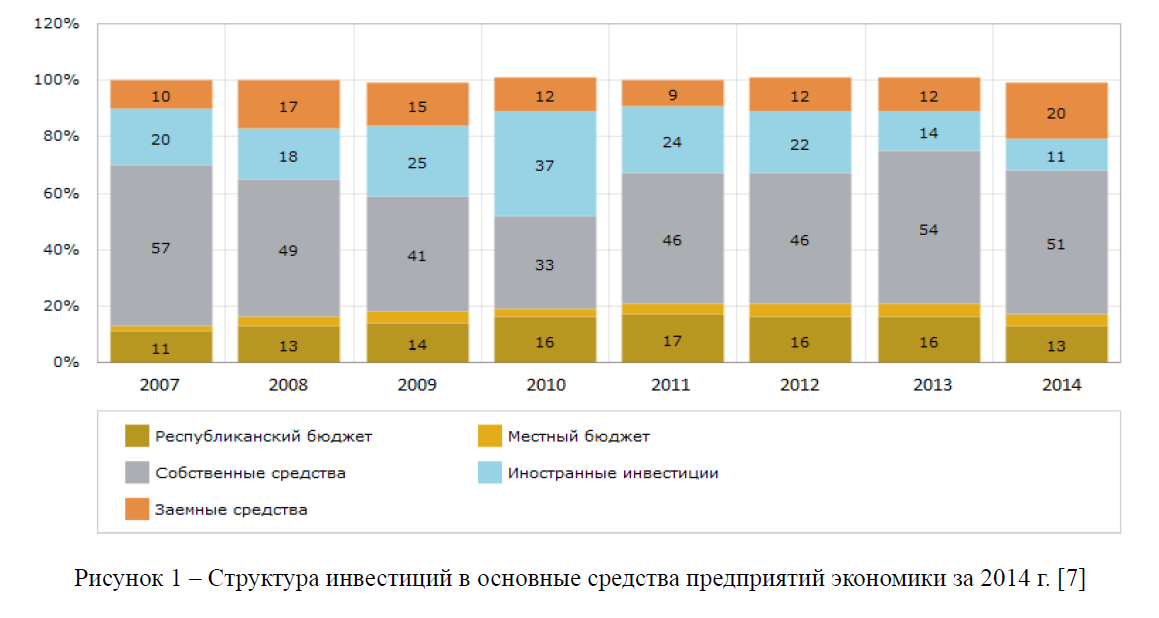

Собственные финансовые резервы являются главным источником финансирования основного капитала предприятий обрабатывающей промышленности. Из них было профинансировано около половины (45,5%) суммарных инвестиций в основной капитал в Казахстане. Из заемных средств, которые включают кредиты банков второго уровня и прочие источники финансирования, было профинансировано 11,9% валовых инвестиций в основной капитал (рисунок 1).

Рисунок 1 – Структура инвестиций в основные средства предприятий экономики за 2014 г. [7]

Основной целью предприятия является получение прибыли, так как именно прибыль служит главным источником расширенного воспроизводства, роста доходов предприятия и его собственников. Эта цель достигается продуманным финансовым обеспечением производственного процесса, выбором направлений использования финансовых ресурсов и способов мобилизации основного и оборотного капитала [11].

Подобное положение дел наглядно демонстрирует недоступность банковского кредитования для предприятий не только обрабатывающей промышленности, но и в целом по всем секторам экономики. Рынок заемных средств для инвестирования в инновационную деятельность и в инновационные проекты ограничен. Доступ к кредитам возможен, но требует признанной деловой репутации и серьезного имущественного обеспечения. Стоимость кредита, предоставляемого в большинстве случаев на короткие сроки, обходится весьма дорого [12].

К сдерживающим факторам инвестиционного кредитования приоритетных отраслей прежде всего относится проблема привлечения низкостоимостных долгосрочных ресурсов у банков, что также не позволяет выдавать кредиты на инвестиционные цели.

Казахстанские предприятия не стремятся заниматься НИОКР самостоятельно и не склонны вкладывать деньги в создание новых продуктов. В этом смысле сравнительно инертны даже те предприятия, которые занимаются модернизацией производства. Они предпочитают проекты «под ключ», когда технологические решения уже воплощены в импортной технике и оборудовании [13].

Внедрение современных форм и моделей управления инновационными процессами предполагает изменение концептуальных подходов к принципам финансирования. Поведение инвесторов, в том числе банков и институциональных инвесторов, в области финансирования различного рода инновационных проектов оказывает в современных условиях существенное влияние на темпы экономического роста в отдельных отраслях производства и экономике в целом [14].

Результатом создания механизма регулирования банковских кредитных рисков, с учетом проблемных факторов риска, сдерживающим фактором является модель накопительного инвестиционного кредитования, которая направлена на инвестиционное кредитование банками субъектов обрабатывающей промышленности, со вкладом средств в расширение производства, с нивелированием существующих рисков кредитования.

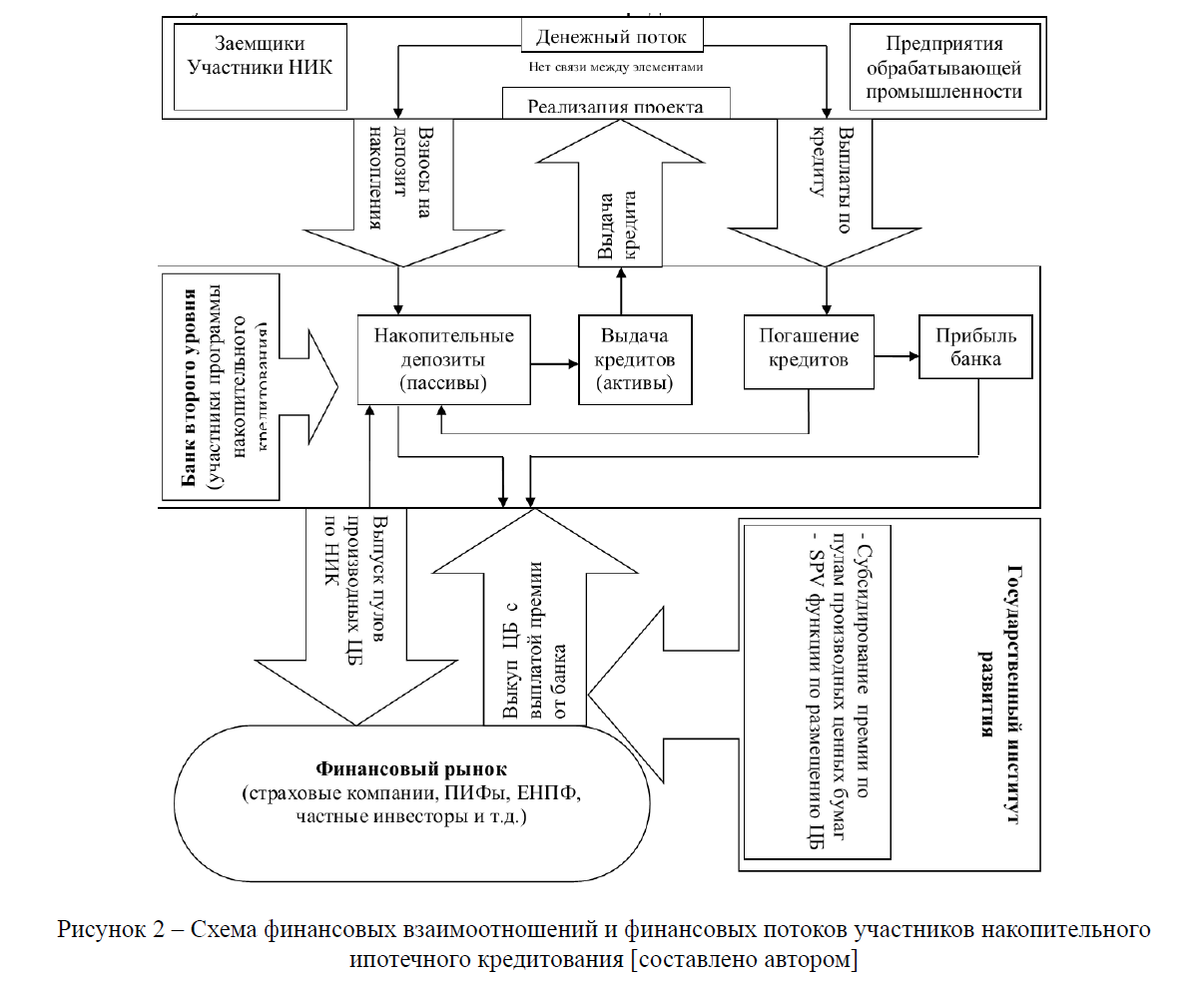

Основной принцип в том, что предприятие, прежде чем получить кредит, должно пройти «накопительный период», накопить средства в данном банке, достаточные для покрытия сопутствующих расходов по инвестиционному проекту, с целью в течение данного периода доказать свою платежеспособность, возможность в течение «накопительного периода» вносить ежемесячные платежи до выдачи кредита. В течение периода накопления банк осуществляет постоянный мониторинг финансового состояния предприятия для его оценки в динамике и получения прозрачной и актуальной информации о финансовом состоянии потенциального заемщика. Также снижение рисков осуществляется за счет того, что сумма кредита выдается только на приобретение основных фондов, которые впоследствии выступают в качестве залогового имущества наряду с другими залогами. Остальные расходы покрываются за счет накопленных средств заемщиком в течение накопительного периода (рисунок 2).

Также для расширения кредитной базы данный механизм предусматривает секьюритизацию активов с выпуском производных ценных бумаг на займы в рамках данной программы. С выплатой вознаграждения, включающего в себя выплату процентов заемщиком по кредиту за минусом комиссии (прибыли) банка. Данная схема также способствует перераспределению кредитного риска и поддержанию необходимой ликвидности [10, с. 133]. Вознаграждение по облигациям предполагается в размере 12,0% за счет государства.

Первым финансовым источником НИК, пассивами для осуществления кредитования будут являться накопительные средства заемщиков, проходящих накопительной период. Пока одни заемщики накапливают средства на накопительных депозитах, другие за счет этих средств получают кредиты. Это долгосрочный источник ликвидности. Для расчета необходимого уровня ликвидности в работе приводится математическая модель, основанная на вероятности участия заемщиков в программе, по времени и по сумме.

В качестве второго финансового источника предполагается использовать систему секъюритизации выпущенных в рамках данной программы активов. То есть предполагается выпуск производных ценных бумаг от выданных в рамках НИК кредитов с целью привлечения ликвидности, а также как еще один элемент нейтрализации кредитных рисков путем отвода их на конечного держателя бумаг.

Использование данной схемы позволяет также удешевить стоимость кредитования. В данной работе предлагается карта оценки факторов возникающих кредитных рисков, оценка в виде коэффициентов (таблица 3).

Рисунок 2 – Схема финансовых взаимоотношений и финансовых потоков участников накопительного ипотечного кредитования [составлено автором]

Таблица 3 – Оценка факторов риска в виде коэффициентов

|

Факторы риска |

Требуемый уровень для системы НИК |

Допуски |

Оценка (коэфф.) |

|

Состояние финансовой и хозяйственной деятельности в динамике 1 |

устойчивые показатели платежеспособности, ликвидности, рентабельности |

нет |

1,0 |

|

Способность заемщика обеспечивать поток денежных средств для выполнения обязательств 2 |

На уровне стандартных кредитных договоров |

нет |

1,0 |

|

состояние и перспективы внешней среды заемщика и перспективы деятельности заемщика 3 |

Согласно параметрам в инвестиционном проекте |

По внешним обстоятельствам |

0,75 |

|

моральная и деловая репутации менеджмента заемщика 4 |

Стабильно высокая |

нет |

1,0 |

|

наличие ликвидного залогового имущества 5 |

Соответственно полученному займу |

Специфичность имущества |

0,65 |

|

|

ИТОГО |

4,40 |

|

|

Примечание – составлено автором |

|||

В пункте 3 дана поправка на округленный коэффициент систематического риска (КСР) по доминирующим секторам обрабатывающей промышленности Казахстана:

Химическая, горная, деревообрабатывающая, целлюлозно-бумажная промышленность, металлургия – 0,89 КСР;

Аэрокосмическая, оборонная промышленность, тяжелое машиностроение, строительство промышленных объектов и производство стройматериалов – 0,81 КСР [15].

В пункте 5 учитывается понижающий коэффициент ликвидности по залоговому обеспечению, принимаемое банком по данному виду кредитования:

Производственные и торговые базы – 0,6.

Оборудование, участвующее в производственной деятельности – 0,6. Основные средства – 0,6.

Интерпретация.

Коэффициент 4,4 означает уровень надежности заемщика, если он соответствует вышеперечисленным требованиям.

Соответственно разность между суммарным коэффициентом всех факторов (5,0) и коэффициентом надежности (4,4) будет коэффициентом риска.

Коэффициент риска заемщика по всем факторам составит: 5,0 – 4,4 = 0,6.

Если уровень риска кредитования определить в процентном соотношении от сложившегося уровня риска в БВУ (6,1%), тогда:

Уровень риска (УР) = 0,6/5,0 * 6,1% = 0,73%, где, 0,6 – коэффициент риска;

5,0 – суммарный коэффициент по всем факторам; 6,1 – сложившийся средний уровень риска в БВУ.

Таким образом, в случае если в накопительный период заемщик обеспечит полное соответствие требованиям банка по пунктам 1, 2, 4, а по пунктам 3 и 5 – в пределах допусков – уровень риска может быть установлен на уровне 0,73%.

Банковский процент по выданным кредитам рассчитывается на основе следующих компонентов: потери по обязательному резервированию и взносам в ФГСД – 0,3%;

уровни риска – 0,73%; накладные расходы – 1,17%; прибыль банка – 2,0%; итого – 4,2%.

Далее будет приведен пример предприятия, реализующего свой инвестиционный проект, и возможность его финансирования при банковском кредитовании в рамках программы Дорожная карта бизнеса и Накопительным инвестиционным кредитованием.

ТОО «Global New Life».

Цель и идея проекта: Строительство фармацевтического завода по производству лекарственных средств в соответствии со стандартами GMP РК.

Заявитель: ТОО «Global New Life».

Период реализации: декабрь 2008 г. – июль 2011 г. (32 месяца).

Место реализации: Алматинская область, Илийский район, село Байсерке. Общая стоимость проекта: 2 120 970 000 тенге.

Строительно-монтажные работы: 366 000 000 тенге.

Оборудование: 1 464 000 000 тенге.

Обустройство: 181 170 000 тенге.

Обучение персонала: 109 800 000 тенге [16].

Движение денежных средств при кредитовании по схеме Накопительного инвестиционного кредитования:

Общая сумма накопления (затраты по проекту не связанные с закупом основных средств): 656 970 000 тенге.

Накопительный период (сумма накапливается из собственных средств заемщика, до начала реализации проекта):

общая сумма накопления (разделенная на ежемесячные платежи по кредиту): 656 970 000/50 753 741.28=12,94; округлим до 13, т.е. период накопления равен 13 мес.;

накопительный взнос в мес. (общая сумма накопления, разделенная на накопительный период): 656 970 000/13=50 536 153,846 (в мес.);

сумма кредита, выдаваемая банком на реализацию проекта: 1 464 000 000 тенге; срок кредитования: 32 месяца;

ставка по кредиту: 4,2%; ежемесячный платеж: 48439746,44;

всего выплаты (с учетом процентов) 1550071886.08.

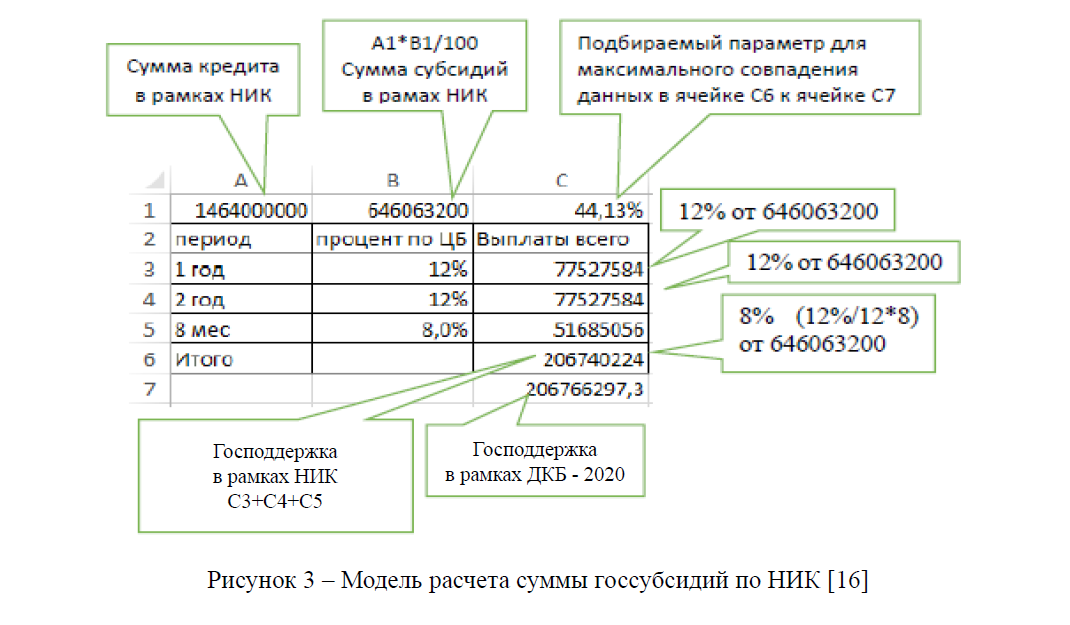

Допустим, банк после выдачи кредита принимает решение сразу секьюритизировать данный актив. В рамках программы секьюритизация предусмотрена для частичного снижения риска и как инструмент привлечения дополнительной ликвидности. Так как господдержка, предусмотренная при Накопительном инвестиционном кредитовании, в абсолютном выражении не может превышать сумму поддержки в рамках программы ДКБ-2020 (по данному проекту 206766297,3 тенге – см. ниже), значит размер субсидирования не должен превышать 44,13% от суммы кредита. Ограниченный размер возможного субсидирования является также гарантией того, что банк будет осуществлять риск-менеджмент заемщиков добросовестно, нежели имея возможность полностью секьюритизировать актив и перевести весь риск на конечного держателя производных инструментов, при этом получая свою чистую прибыль, заложенную в ставке вознаграждения.

Составив модель расчета в Exel, исходя от того что за 32 месяца по ставке 12% (размер госсубсидирования ЦБ в год) должна получиться примерная сумма 206 766 297,3 и через подбор параметров получаем, что эмиссия ЦБ составит 2067400224 или 44,13% от суммы кредита (рисунок 3).

Рисунок 3 – Модель расчета суммы госсубсидий по НИК [16]

Таким образом банк выпускает долговые ценные бумаги на общую сумму 646 063 200 тенге от суммы кредита под залог данного кредита, с доходностью 12% годовых, с выплатой по окончанию срока обращения (равного сроку погашению кредита).

1 год (12%) 77527584

2 год (12%) 77527584

8 мес (8%) – 51685056

Итого – 206740224

По окончанию срока обращения (через 32 месяца) держатели данных ценных бумаг получают выплаты в размере 646 063 200 тенге – основная сумма долга, а также 206 740 224 тенге в качестве вознаграждения, которые выплатит государственный институт развития в рамках государственной программы по поддержке кредитования приоритетных отраслей экономики.

Стоит учесть, что со стороны банка погашение по данным ЦБ происходят ровно в той степени, в которой погашается кредит, если кредит или проценты по нему просрочены, или не выплачены, на такую же долю идет невыплата по доходности и основному долгу по ЦБ. В этом есть принцип страхования кредитного риска банка, переносом его на конечного держателя ценных бумаг. В этом случае банк не несет никаких рисков (в рамках субсидированной суммы), связанных с кредитованием.

Далее рассмотрим денежные выплаты по инвестиционному проекту в рамках программы Дорожная карта бизнеса – 2020:

Общая стоимость проекта: 2 120 970 000 тенге.

Собственные средства: 656 970 000 тенге (минимум 25% от стоимости проекта).

Сумма кредита: 1 464 000 000 тенге. Срок кредитования: 32 месяца.

Ставка по кредиту: 14% (4% – выплаты заемщиком, 10% выплаты государства). Всего выплаты составят (с учетом процентов) – 1545904165.44.

Проценты – 81904165.44.

Согласно нормативно-правовым актам, регламентирующим осуществление программы Дорожная карта бизнеса – 2020, ФРП «ДАМУ» открывает в банке контрагенте счет, куда ежеквартально перечисляет свою долю по выплате процентов (10%).

В данном случае ФРП «ДАМУ» должен выплатить в общем 216 766 297,33 (разница между выплатой процентов по аннуитету по полной стоимости кредита 14%, и выплатами, осуществляющимися заемщиком по субсидированной ставке 4%).

Квартал – 19706027,03.

Всего (за 32 мес.) – 216766297,33.

Теперь подведем итог сравнения кредитования данного проекта в рамках Накопительного инвестиционного кредитования и Дорожной карты бизнеса – 2020 (таблица 4).

Таблица 4 – Результаты кредитования проекта по модели НИК и Программе ДКБ-2020

|

|

НИК |

ДКБ 2020 |

|

Выплаты процентов по кредиту заемщиком |

86071886,08 |

81904165,44 |

|

Размер господдержки |

206740224 |

206766297,3 |

|

Примечание – составлено автором на основе источника [15] |

||

В сравнении двух этих моделей кредитования стоит учесть, что модель Накопительного инвестиционного кредитования разрабатывалась для поддержания банков, и в первую очередь направлена на расширение банковского кредитования в модернизацию, расширение и создание новых производств в приоритетных отраслях экономики обрабатывающей промышленности. А Дорожная карта бизнеса для заемщиков, также действующих в приоритетных отраслях экономики, но для облегчения бремени существующих кредитов, лишь снижает стоимость кредитования для заемщиков, в большей степени направленных в оборотный капитал.

В направлении НИК государственные средства напрямую привлекают банковское финансирование основных средств предприятий реальной экономики, по расчетам на каждый вложенный государственный тенге, привлекается в среднем 10 тенге, идущих напрямую на финансирование основных фондов обрабатывающей промышленности.

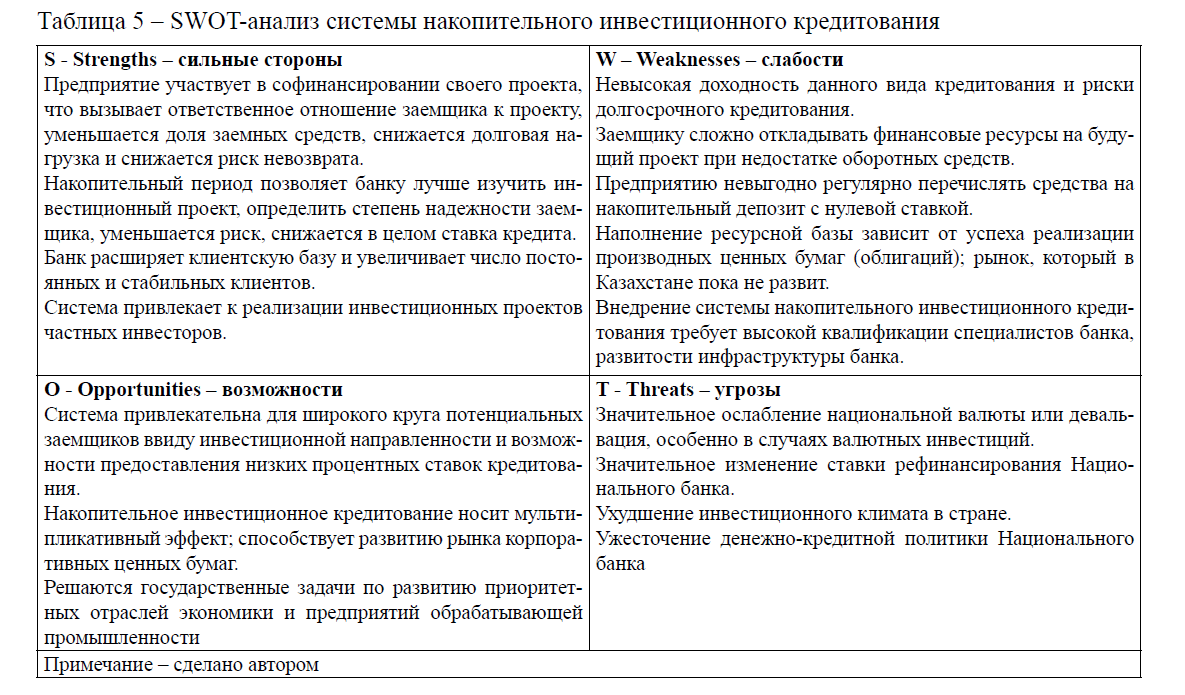

Для полноты картины возможности применения Накопительного инвестиционного кредитования на практике приведем SWOT-анализ данного проекта (таблица 5).

SWOT-анализ показывает наличие проблемы нестабильности курса национальной валюты с высоким уровнем инфляции как возможные препятствия по внедрению модели. А также неразвитость фондового рынка, что возможно потребует от государства самому создавать SPV компании.

Основной целью регулирования банковских кредитных рисков является преодоление рисков кредитования через нивелирование выявленных проблемных факторов с помощью инструментов, предлагаемых методологией, что позволит расширить банковское инвестиционное кредитование в приоритетных отраслях экономики обрабатывающей промышленности. В качестве стимулирующих мер предлагается государственное субсидирование, направленное на облегчение бремени кредита для предприятий, и сохранение доходности для банков. Как механизм регулирования банковских кредитных рисков предлагается использовать модель Накопительного инвестиционного кредитования.

Государственное участие, на наш взгляд, в данном направлении является более эффективным для обеспечения банковского кредитования реальной экономики, чем по программе ДКБ – 2020, которая направленна на снижение стоимости кредитования для заемщиков. В данном направлении государственные средства напрямую привлекают банковское финансирование основных средств предприятий реальной экономики, по расчетам на каждый вложенный государственный тенге привлекается в среднем 10 тенге, идущие напрямую на финансирование основных фондов обрабатывающей промышленности.

Таблица 5 – SWOT-анализ системы накопительного инвестиционного кредитования

Основная долгосрочная задача Накопительного инвестиционного кредитования – это установить долгосрочные финансовые отношения между банками и предприятиями для дальнейшего расширения финансовых отношений в будущем.

Список литературы

- Streeck, Wolfgang The Politics of Public Debt: Neoliberalism, Capitalist Development and the Restructuring of the State // German economic – 2014. – № 15. – pp. 143-165.

- Kaufmann, Christine, Weber, Rolf H. The Role of Transparency in Financial Regulation // Journal of international economic – 2010. – № 13. – pp. 779-797.

- Указ Президента Республики Казахстан от 1 февраля 2010 года № 922. Стратегический план развития Республики Казахстан до 2020 года [Электрон. ресурс]. – 2010. – URL: http://www.nomad. su/?a=3-201002230039 (дата обращения: 06.2015)

- Оруджова М. Н. Банки как фактор решения проблем кредитования реального сектора экономики [Электрон. ресурс]. – – URL: http://www.rusnauka.com/28_NPM_2013/Economics/1_145537.doc. htm (дата обращения: 21.04.2015)

- El-Katiri, Laura The Guardian State and its Economic Development Model // Journal of development studies. – 2014. – № 50. – pp. 22-34.

- Moore, How do financial crises affect commercial bank liquidity? Evidence from Latin America and the Caribbean. – 2010. – MPRA Paper 2010-21473. – Munich: Munich Personal RePEc Archive.

- Валеев Ш. Об актуальных аспектах гарантирования ипотечных кредитов [Электрон. ресурс]. – 2009. – www.nationalbank.kz/cont/publishpdf (дата обращения: 16.03.2015)

- Отчет о реализации Отраслевой программы по противодействию коррупции в Республике Казахстан на 2011-2015 годы. –

- Diamond W., Dybvig P. Bank runs, deposit insurance and liquidity // Journal of Political Economy. – 1983. – № 91.

- Исмаилов С. Регулирование кредитных рисков как инструмент стимулирования банковского кредитования обрабатывающей отрасли промышленности Казахстана, механизмы реализации // Экономика и Статистика: Ежеквартальный научно-информационный журнал. – – № 2. – С. 127-137.

- Bittencourt, Financial Development and Economic Growth in Latin America: Is Schumpeter Right? // Journal of Policy Modeling. – 2012. – № 34 (3). – pp. 341-355. DOI: 10.1016/j.jpolmod.2012.01.012

- Кузнецова Т. Е., Китова Г. А., Самоволева С. А. Государство в инновационных проектах: возможности и ограничения // Форсайт. – 2007. – №

- Zamanbekov, S. Cluster development concept of Kazakhstan engineering on innovative basis // Life Science Journal. – 2013. – № 10 (4). – pp. 1030-1035.

- Mingaleva, , Mirskikh I. On Innovation and Knowledge Economy in Russia // World Academy of Science, Engineering and Technology. – 2010. – № 42. – pp. 1018-1027.

- Долгосрочная рыночная информация для инвестиционных аналитиков [Электрон. ресурс]. – URL: http://www.rcb.ru (дата обращения: 01.2015)

- Инвестиционные проекты РК. – Национальное агентство по экспорту и инвестициям «KAZNEXT INVEST». – Астана: Министерство индустрии и новых технологий РК.