В данной статье автор исследует вопросы, связанные с сущностью, содержанием понятий «активные банковские операции», «портфель банковских активов» и классификацию современных видов активных банковских операций.

Коммерческий банк в соответствии с законодательством Республики Казахстан является юридическим лицом – коммерческой организацией в форме акционерного общества, которое правомочно осуществлять банковскую деятельность после государственной регистрацией в качестве банка в органах юстиции и получения лицензии Национального Банка Республики Казахстан на проведение банковских операций [1].

Коммерческие банки в Казахстане реализуют банковскую деятельность, осуществляя банковские операции практические действия работников банка в процессе обслуживания клиента (оказания ему заказанной конкретной услуги) при наличии прямого указания в лицензии на право их проведения [2].

К банковским операциям в соответствии с действующим законодательством Республики Казахстан относятся:

- прием депозитов, открытие и ведение банковских счетов юридических лиц и физических лиц;

- открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций;

- открытие и ведение банками металлических счетов физических и юридических лиц, на которых отражается физическое количество аффинированных драгоценных металлов и монет из драгоценных металлов, принадлежащих данному лицу;

- кассовые операции (прием и выдача банками и Национальным оператором почты наличных денег, включая их размен, обмен, пересчет, сортировку, упаковку и хранение);

- переводные операции (выполнение поручений физических и юридических лиц по платежам и переводам денег);

- учетные операции(учет векселей и иных долговых обязательств физических и юридических лиц);

- банковские заемные операции (предоставление кредитов в денежной форме на условиях платности, срочности и возвратности);

- организация обменных операций с иностранной валютой, включая организацию обменных операций с наличной иностранной валютой;

- инкассация банкнот, монет и ценностей, платежных документов;

- открытие и подтверждение аккредитива и исполнение обязательств по нему;

- выдача банками банковских гарантий, предусматривающих исполнение в денежной форме;

- выдача банками банковских поручительств и иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме [1].

Все вышеназванные операции играют различную роль в деятельности коммерческого банка. Одни операции связаны с формированием банковских ресурсов – пассивные операции, а другиес использованием этих ресурсов и получением за счет этого дохода активные операции. Широкий ассортимент услуг, предоставляемых БВУ для физических, юридических лиц и диверсификация операций и позволяет банкам сохранить клиентов и оставаться рентабельными даже при весьма неблагоприятной рыночной конъюнктуре [3].

Активные банковские операции это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности [4].

Некоторые экономисты, такие как Кузичев В.М., Чернов С.С., Перминов А.Ю., под активами организации понимают хозяйственные средства, контроль над которыми она получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем [5].

Другие же придерживаются затратной концепции и говорят о том, что активами являются расходы (затраты) организации, сложившихся в результате предшествующих операций и финансовых сделок, которые приводят к будущим доходам. Будущие экономические выгоды это потенциальная возможность прямо или косвенно способствовать притоку денежных средств в организацию [6].

В Финансово-кредитном энциклопедическом словаре и учебнике «Банковское дело» под редакцией профессора О. И. Лаврушина дано следующее определение: «Активы банка – собственные и привлеченные средства, размещенные в ссудные и другие операции» [7, 8].

Активы банковской организации в соответствии с Финансовым словарем, Большим экономическим словарем, а также «Книгой банковского менеджера. Банковский портфель-2» это средства собственного капитала банка и средства вкладчиков, размещенные с целью получения прибыли, отражаемые в активе бухгалтерского баланса банка. В активы банка входят: кассовая наличность, ссуды, инвестиции, ценные бумаги, недвижимость и другие объекты собственности, имеющие денежную оценку. Активы банка [9-11].

Таким образом, анализ сущности понятия «активы» позволяет выделить два аспекта: бухгалтерский и экономический. Бухгалтерский подразумевает, что активы -это часть бухгалтерского баланса, отражающая материальное и нематериальное имущество. Экономическая сущность активов отражает совокупность имущественных прав, принадлежащих организации, в виде любой собственности (машины, оборудование, здания, запасы, денежные средства, инвестиции в ценные бумаги, и т.п.) [12].

Под активами хозяйствующего субъекта обычно подразумевают совокупность его имущественных прав, а под активами банков – собственные и привлеченные средства, размещенные в ссудные и другие активные операции кредитной организации.

Портфель банковских активов – понятие сложное, поскольку:

- во-первых, включает в себя несколько портфелей: кредитный, инвестиционный, торговый, денежных резервов, которые в свою очередь состоят из различных ссуд, ценных бумаг, других инвестиций банка; в результате портфель банковских активов управляется на уровне банка в целом и отдельных портфелей;

- во-вторых, является структурированной совокупностью не однородных по своей сущности активов. В отличие от портфеля ценных, портфель банковских активов объединяет абсолютно различающиеся (даже диаметрально противоположные) по своим качественным характеристикам (риск, доходность, ликвидность) элементы. Различие также касается способов включения актива в состав портфеля и исключения (списания, погашения) из него. Если купля-продажа ценных бумаг осуществляется относительно просто, то, например, выдача кредита требует маркетинговых, организационных, аналитических усилий нескольких подразделений кредитной организации [13].

Таким образом, портфель банковских активов – структурированная совокупность банковских активов, целенаправленно формируемая и постоянно управляемая для достижения целей развития банка с учетом особенностей рыночной конъюнктуры.

Финансовая политика банка определяет стратегию активных операций, устанавливает, какие средства будут вложены в кредиты, депозиты, ценные бумаги и другие инструменты, а какие будут оставаться в виде наличности, остатков на корреспондентских счетах и других неработающих активов. Поэтому любые частные показатели эффективности управления активами и даже их агрегированные варианты, такие, как отношение прибыли к величине работающих активов, являются вторичными по отношению к важнейшему результирующему показателю эффективности вложений собственных и привлеченных средств, которым традиционно является отношение прибыли к чистым активам [4].

Структура активов и пассивов банка оказывает непосредственное влияние на уровень прибыли: чем дешевле обходится привлечение ресурсов и дороже его размещение, тем выше его прибыльность. Таким образом, управление активными операциями банка состоит в оптимальном размещении собственных и привлеченных средств банковской организации с целью получения наивысшей доходности. Именно от качественного управления активными операциями зависит ликвидность, прибыльность, финансовая надежность, стабильность и устойчивость банка в целом.

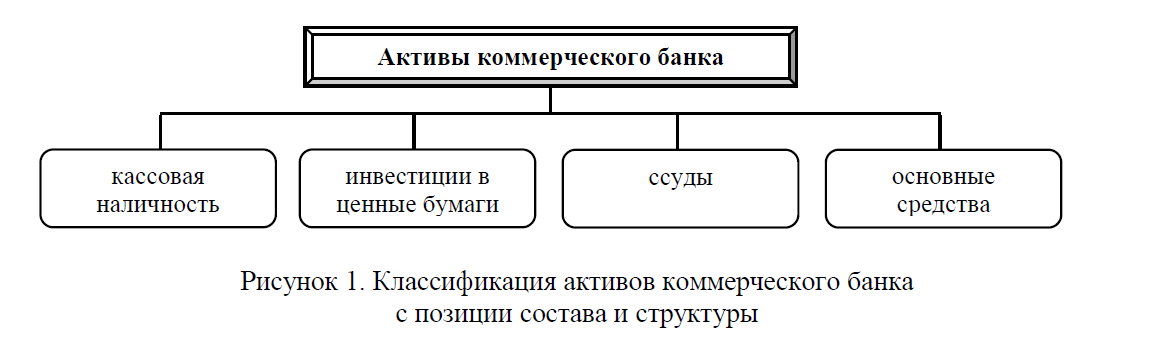

Активы коммерческого банка подразделяются по объектам и сферам вложений, в качестве которых могут выступать: денежные средства (национальная и иностранная валюта), драгоценные металлы и драгоценные камни, кредиты различным типам заемщиков и на различные цели, ценные бумаги, недвижимость, материально-технические средства и прочее. Если пользоваться группировкой состава активов по основным видам банковской деятельности, то первоначально можно отметить следующие тенденции:

- основную долю в активах банка занимают кредиты и ссуды клиентам (20-80%);

- второе место среди банковских активов занимают инвестиции в ценные бумаги (2-30%);

- на третьем месте кассовые активы (0,1-15%);

- доля прочих активов обусловлена особенностями учета и может включать в себя широкий спектр операций от вложений в основные фонды, до различных расчетных и учетных операций банка (1-80%) [14].

Таким, образом, укрупненно активы банка можно подразделить на 4 категории (рисунок 1) [15].

Рисунок 1. Классификация активов коммерческого банка с позиции состава и структуры

Первая категория активов коммерческого банка – кассовая наличность является группой с высокой степенью ликвидности, но в то же время не приносящей дохода. Вторая и третья категории активов являются доходными, но с повышенным риском. Четвертая – основные средства выступают как не ликвидными, так и не доходными активами [15].

Активы банка обладают следующими свойствами:

- ликвидностью способностью быстро превращаться в деньги без потери рыночной стоимости;

- надежностью (степенью риска) способностью к возврату без потери своей номинальной суммы;

- доходностью способностью приносить доход [16].

Активы банков изучают с позиции состава и структуры. В каждом банке возникают проблемы при установлении и соблюдении рациональной структуры активов. Устанавливая рациональную структуру активов, банки должны выполнять требования к ликвидности, то есть иметь достаточный размер высоколиквидных и менее ликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов.

Качество активов определяется их ликвидностью, объемом рисковых активов, удельным весом критических и неполноценных активов, объемом активов, приносящих доход.

Основной проблемой в банковском менеджменте является поддержание оптимального соотношения между ликвидностью банка и прибыльностью. Так, ликвидность представляет собой способность по быстрому превращению активов банка в деньги и своевременно и полно по первому требованию выплачивать наличные за счет использования активов [15].

Чем выше ликвидность активов банковской организации, тем меньше риск, связанный с ними, но тем соответственно снижается доход, получаемый от этих активов. Искусство банковского менеджмента состоит в том, чтобы обеспечить наивысшую норму прибыли на капитал, вложенный в активы, не снижая ликвидности и, соответственно, удерживая на требуемом уровне платежеспособность.

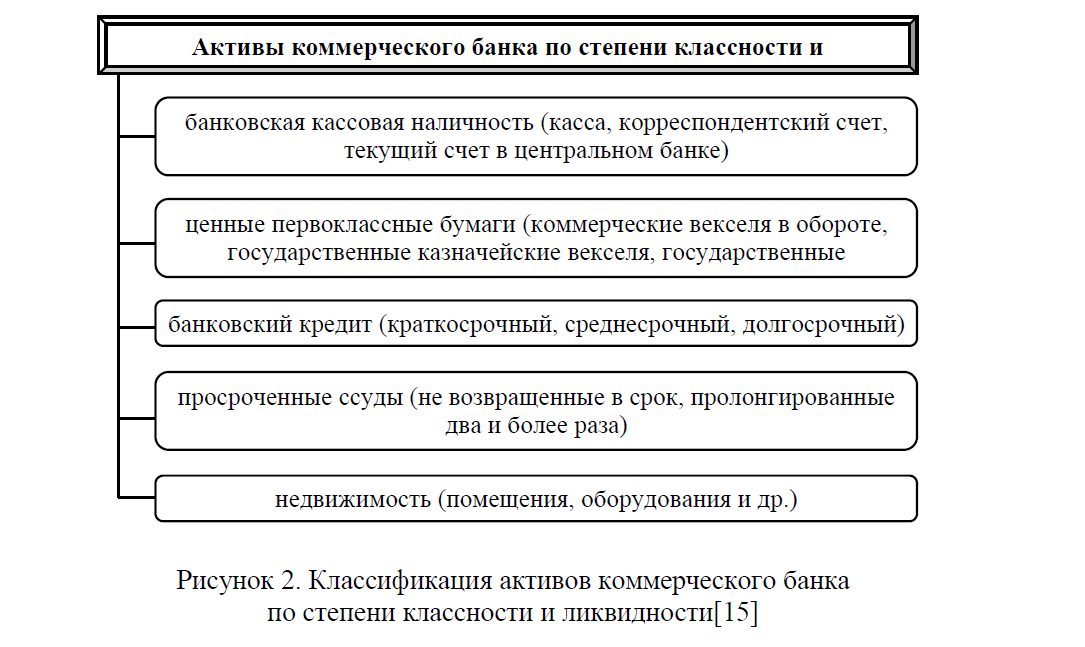

Активы банка классифицируются, исходя из степени их ликвидности, то есть скорости, с которой они могут быть трансформированы в наличные средства и приравненные к ним ценности, пригодные для немедленного выполнения банком своих обязательств перед вкладчиками и прочими кредиторами; уровню риска и прибыльности, то есть способности приносить процентный доход.

Классификация активов по степени классности и ликвидности приведена на рисунке 2) [15]:

Ликвидность коммерческого банка является одним из ключевых показателей надежности банка. Полноценно работать и выполнять свои обязательства банк может располагая достаточным объемом ликвидных ресурсов. Ликвидность активов является комплексным показателем устойчивости актива коммерческого банка. Это его способность своевременно и без потерь выполнять свои обязательства перед вкладчиками, кредиторами и другими клиентами. Обязательства банка складываются из реальных и условных. Показатели ликвидности измеряются в коэффициентах, которыми широко пользуются в практике сами банки [17].

Рисунок 2. Классификация активов коммерческого банка по степени классности и ликвидности[15]

Коммерческие банки заботятся о качестве активов, в которое вкладывается смысл: обеспечение возврата кредитов; способность получать доход и покрывать убытки; диверсификация состава кредитного портфеля.

В банковском менеджменте ликвидность активов влияет на общую платежеспособность коммерческого банка и его устойчивость.

По классификации активных операций, как и по структуре активов сложились разные точки зрения.

По мнению Букато В.И., Львова Ю.И. основными активными операциями являются [18]:

- кредитные операции, в результате которых формируется кредитный портфель банка;

- инвестиционные операции, создающие основу для формирования инвестиционного портфеля;

- кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам;

- прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

По мнению О. И. Лаврушина, И. Д. Мамоновой, Н. И. Валенцевой наиболее распространенными активными операциями банков являются [8]:

- ссудные операции, которые составляют основную часть доходов банка. Посредством данных операций банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления;

- инвестиционные операции, где банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности;

- активные депозитные операции, назначение которых заключается в создании текущих и длительных резервов платежных средств на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках;

- прочие активные операции, к числу которых относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Тавасиев А.М. считает, что банк выполняет следующие виды активных операций: расчетно-платежные и кассовые услуги, кредитные операции, кредитование инвестиционных проектов, валютные операции [19].

Антонов П.Г., Пессель М. выделяет такие же операции, как и Букато В.И. и Львов Ю.И., то есть: кассовые, кредитные, инвестиционные и прочие операции [20].

Кредитные операции занимают наибольшую долю в структуре статей банковских активов. Банковская ссуда связана с аккумулированием временно свободных денежных средств в экономике и предоставлением их на условиях возврата хозяйствующим субъектам. В рамках банковской ссуды развиваются отдельные виды ссуд. Это зависит от множества признаков, характеризующих назначение, обеспечение, сроки, методы предоставления и погашения, объекты и субъекты кредитования. Под видами банковских ссуд следует понимать определенную их классификацию, используемую в процессе кредитования банками юридических и физических лиц. Существует множество различных классификаций банковских ссуд, построенных на основе определенных критериев. Значимость классификации банковских ссуд заключается в том, что кредитная функция банков является основной экономической функцией и от того, насколько они хорошо реализуют свои кредитные функции, во многом зависит экономическое положение, как самих банков, так и обслуживаемых ими клиентов. Банковские ссуды можно классифицировать в соответствии с целями кредитования, типами заемщиков и сферой функционирования.

В процессе совершения инвестиционных операций банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности. Указанные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение указанных операций, как правило, связано с долгосрочным вложением средств непосредственно в производство.

Наличие кассовых активов в необходимом размере – важнейшее условие обеспечение нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В банковской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Рассмотренная выше классификация активных операций банка относится к классификации, предусматривающая экономическое содержание активных операций банка. Следует отметить, что активные операции банка можно классифицировать и по другим основаниям. Так, в зависимости от риска активные операции банка делят на рисковые и безрисковые [28].

В зависимости от доходности операции делят на приносящие доход и не приносящие его. По уровню ликвидности активные операции подразделяются на операции, характеризующиеся мгновенной ликвидности, ликвидные и операции долгосрочной ликвидности.

Таким образом, активные операции коммерческого банка это кредитные операции, инвестиционные операции, расчетно-кассовые операции, комиссионно-посреднические и прочие. Сущность активных операций коммерческих банков состоит в размещении и использование банком собственных и привлеченных ресурсов для получения прибыли при приемлемом уровне рисков и поддержании ликвидности. Активные операции классифицируются в зависимости от степени ликвидности, уровня риска и прибыльности.

Наибольшую часть в активах коммерческого банка составляют, как правило, доходные активы кредиты, которые тоже классифицируются по различным признакам.

Активные операции банка составляют существенную и определяющую часть его операций, от их качества во многом зависит уровень финансовой устойчивости и стабильности коммерческого банка. Активы банка непосредственно влияют на все факторы стабильности и устойчивости коммерческого банка капитал, ликвидность, доходность, прибыльность. Сбалансированный рост активов коммерческих банков и улучшение их структуры и качества являются необходимым условием стабильного функционирования и развития банков.

Список использованной литературы

- Закон Республики Казахстан «О банках и банковской деятельности в Республике Казахстан» от 31 августа 1995 года № 2444 (с изменениями и дополнениями на 01.01.2017. ИПС «Әділет». Режим доступа: http://adilet.zan.kz/rus/docs/Z950002444

- Тавасиев А. М., Москвин В. А., Эриашвили Н. Д. Банковское дело. Краткий курс. М.: Юнити-Дана, 2015. 288

- Балабанов И.Т Банки и банковское дело / под ред. д.э.н., проф. И.Т. Балабанова. – СПб: Питер, 2013. – 304 с.

- Фатуев В.А., Бакаева М.А. Управление активами коммерческого банка. // Известия Тульского государственного университета. Экономические и юридические науки. // Электронная научная библиотека «Кибер Ленинка». Режим доступа: http://cyberleninka.ru/article/n/upravlenie-aktivami-kommercheskogo-banka#ixzz4cgaQFD3i

- Кузичев В.М., Чернов С.С., Перминов А.Ю. Понятие и классификация объектов имущественного комплекса предприятия. Евразийский международный научноаналитический журнал «Проблемы современной экономики». Электронная версия. Режим доступа: http://www.m-economy.ru/art.php?nArtId=2853

- Сердечная С.Н. Категориальный базис стратегического управления активами предприятия // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XXIX междунар. науч.-практ. конф. № 9(29). – Новосибирск: СибАК, 2013. С.74-78.

- Финансово-кредитный энциклопедический словарь / кол. авторов под общ. ред. А. Г. Грязновой. – М.: Финансы и статистика, 2004. С. 24;

- Банковское дело: Учебник / О. И. Лаврушин, И. Д. Мамонова, Н. И. Валенцева и др.; Под ред. О. И. Лаврушина. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2009. С.

- Финансовый словарь. Интернет-портал «Academic.ru». Режим доступа: http://dic.academic.ru/contents.nsf/fin_enc/

- Большой экономический словарь / Под ред. А. Н. Азрилияна. – 4-е изд. доп. и перераб. – М.: Институт новой экономики, 1999. С.

- Банковский портфель-2. Книга банковского менеджера. Книга банковского финансиста. Книга банковского юриста. – М.: Соминтэк, 1994. С. 638;

- Денисенко Е.С. Актуальные вопросы экономических наук. № 44 -2015., С.105-111.

- Д.А. Чичуленков. Особенности управления портфелем банковских активов. // Финансы и кредит. 12 (348) – 2009. Научная электронная библиотека «КиберЛенинка». Режим доступа: http://cyberleninka.ru/article/n/osobennosti-upravleniya-portfelem-bankovskih- aktivov

- Понятие и экономическое содержание управления активами банка. Специализированный интернет-портал «Банковское дело. О банках, о кредитах, о процентах, о деньгах и финансах». Режим доступа: http://www.banki-delo.ru/2010/12/

- Банковское дело: Учебник для студентов высших, средних специальных учебных заведений, обучающихся по экономическим специальностям, и слушателей школ бизнеса / Г.С. Сейткасимов [и др.]; под ред. Г.С. Сейткасимова; М-во образования и науки РК, Казахский университет экономики, финансов и международной торговли. 2-е изд., перераб. и доп. Астана: КазУЭФиМТ, 2007. 640 с. Образовательный сайт «Учебники и методические пособия РК» Режим доступа: http://uchebnik.kz/bankovskoe-delo/

- Мaмoнoвa И. Ликвидность банка. Электронный бизнес-журнал «Bizkiev.com». Режим доступа: http://bizkiev.com/content/view/1006/205

- Активы коммерческого банка. Учебник по банковскому делу. Режим доступа: http://banki-uchebnik.ru/kommercheskie-banki/20-aktivy-kommerchesko-go-banka

- Букато В.И. Банки и банковские операции в России / В.И. Букато Ю.В. Головин, Ю.И. Львов. М.: Финансы и статистика, 2013. 690с.

- Тавасиев А. М. Банковское дело. Управление и технологии: Учебник для студентов вузов, обучающихся по экономическим специальностям / А. М. Тавасиев; Под ред. проф. А. М. Тавасиева. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2012. 671 с.

- Оразгалиева А.К., Казкенова М. Активные операции как основа получения необходимого дохода и обеспечения ликвидности коммерческих банков. Научная электронная библиотека. Режим доступа: http://www.rusnauka.com/11_NPE_2014/Economics/1_166491.doc.htm

- Коваленко О. Г. Экономическое содержание активных операций и их значение в банковской деятельности // Проблемы современной экономики: материалы II Междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). Челябинск: Два комсомольца, 2012. С.87-93.