В данной статье автор исследует основные внутренние и внешние факторы, влияющие на финансовую устойчивость компании и основные виды внутренних механизмов финансовой стабилизации.

Экономическая стагнация, следующая за системным экономическим и финансовым кризисом, является безусловно негативным фактором, оказывающим воздействие на функционирование предприятия. В последние годы наблюдалось сокращение темпов роста всех основных отраслей экономики Казахстана, сокращение кредитования экономики, замедление притока инвестиций, дефицит ликвидности и корректировка доходов и внутренних цен [1]. В настоящее время наблюдается постепенный переход экономики к восстановлению, улучшения условий привлечения заёмных средств, однако данный тренд неустойчив и во многом зависит от стабильности внешнеэкономических условий.

В этих условиях обеспечению финансовой стабильности предприятия на основе функционирования эффективной системы управления финансами, осуществляющей распределение и контроль использования материальных и финансовых ресурсов, должно уделяться особое внимание. Такая система позволяет руководителям своевременно и адекватно реагировать на изменение внешних и внутренних условий и согласовывать с ними финансово-хозяйственную деятельность предприятия [2].

Финансовая стабильность хозяйствующего субъекта является важнейшей характеристикой его экономической деятельности. Достижение компанией финансовой стабильности относятся к числу наиболее важных направлений финансовой политики предприятия, направленной на обеспеченность финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платёжеспособностью и финансовой устойчивостью [3].

Необходимыминструментомуправлениясистемойфинансовыхотношенийнауровнеотде льного предприятия в условиях рынка, как указывают К.К. Жуйриков, С.Р. Раимов, является четкое понимание взаимосвязи всех факторов, влияющих на общий уровень финансового состояния [4, c.3].

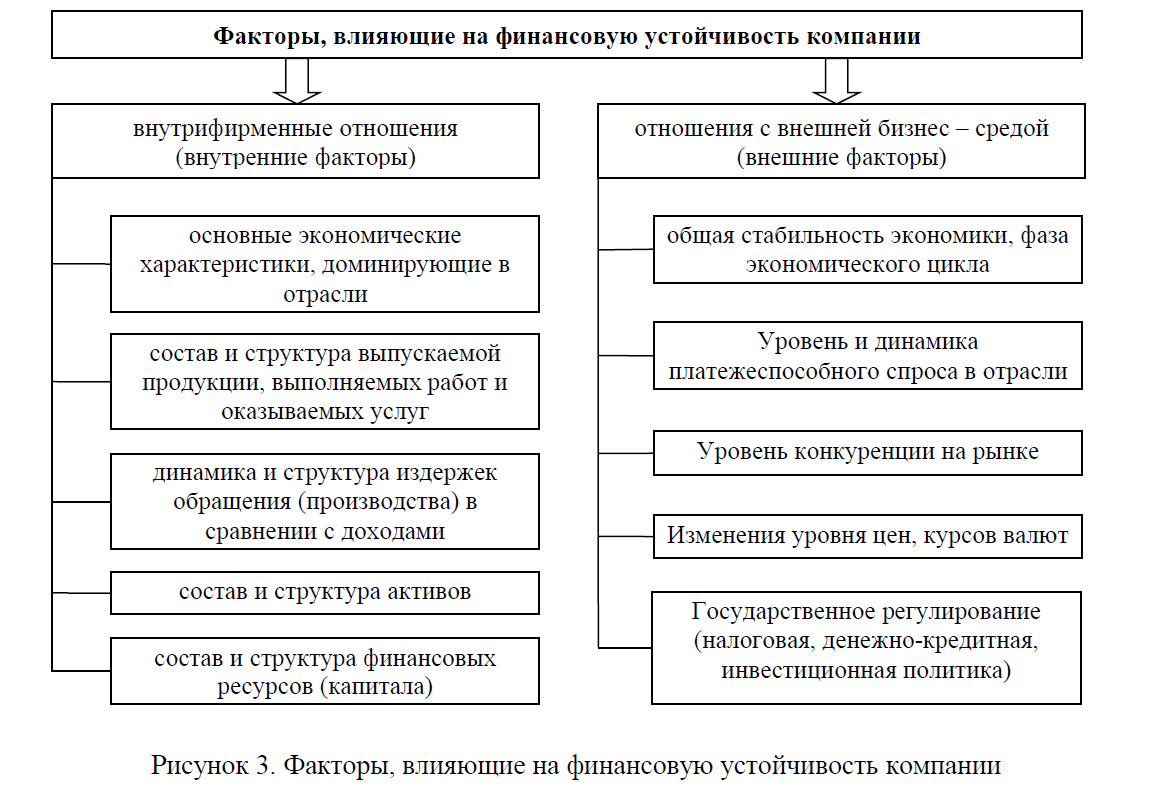

В зависимости от степени экономической самостоятельности, и организационной целостности предприятия все эти факторы можно разделить на две категории: внутри фирменные отношения (внутренние факторы) и отношения с внешней бизнес – средой (внешние факторы).

К основным внутренним факторам, влияющим на финансовую устойчивость компании, по словам М.Д. Путиловой можно отнести [5, c.75]:

- основные экономические характеристики, доминирующие в отрасли, в которой функционирует предприятие;

- состав и структура выпускаемой предприятием продукции, выполняемых работ и оказываемых услуг;

- динамика и структура издержек обращения (производства) в сравнении с доходами;

- состав и структура активов (особенно запасов и дебиторской задолженности);

- состав и структура финансовых ресурсов (собственного и заёмного капитала).

Внешняя устойчивость по отношению к предприятию определяется стабильностью экономической среды, в условиях которой осуществляется деятельность предприятия. Достигается она соответствующей системой управления рыночной экономикой в масштабах всего государства [5, c.75-76].

Основные факторы, влияющие на финансовую устойчивость компании, схематично указаны на рисунке 3.

Рисунок 3. Факторы, влияющие на финансовую устойчивость компании

Таким образом, внешняя бизнес-среда является источником возникновения понятие не может оказывать влияние на внешние финансовые риски, оно может только предвидеть и учитывать их в своей деятельности [4, с.96].

Источником внутренних рисков является самопредприятие. Данные риски могут быть обусловлены:

- неквалифицированным финансовым менеджментом на предприятии;

- не эффективной структурой активов предприятия;

- неправильной оценкой хозяйственных партнеров;

- чрезмерной приверженностью руководства предприятия к рисковым финансовым операциям и другими аналогичными факторами.

Некоторые авторы предлагают учитывать среди внутренних факторов, влияющих на финансовую устойчивость предприятия, такой фактор, как образование и квалификация кадров, так как именно от управленческих решений персонала высшего звена зависит развитие и процветание организации как в краткосрочном, так и в долгосрочном периодах [6, с. 160].

В современных условиях развития экономики Казахстана отрицательное влияние на финансовое состояние компаний оказывают следующие факторы [4, с. 289]:

- занижение балансовой стоимости основных производственных фондов и размера начисляемой амортизации;

- занижение реальной себестоимости реализуемой продукции и услуг из-за отсутствия порядка индексации на коэффициент роста сырье выхцени как результат этого – перекачивание оборотных средств взавышенную прибыль, изымаемую в бюджет;

- обесцениваниевсехвидовдоходапредприятияврезультатепадениякурсарубля;

- изъятие в бюджет авансовых платежей до получения фактической прибыли.

Финансовая стабильность является базой принятия решений по развитию и совершенствованию функционирования предприятия [6]. Она также важна для экономических партнеров, сотрудничающих с данным хозяйствующим субъектом. Очевидно, поэтому обеспечение финансовой устойчивости является важнейшей задачей финансовых служб и администрации предприятия, условием успешности его внутренних и внешних взаимодействий.

Основными видами внутренних механизмов финансовой стабилизации организации по словам Р.Е. Джаншанло, являются: оперативный, тактический и стратегический [7].

Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств организации в краткосрочном периоде, а с другой стороны, – на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Принцип «отсечения лишнего», лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

Тактический механизм финансовой стабилизации представляет собой систему мер, направленных на достижение финансового равновесия организации в предстоящем периоде.

Стратегический механизм финансовой стабилизации представляет собой систему мер, направленных на поддержание достигнутого финансового равновесия организации в длительном периоде. Этот механизм базируется на использовании модели устойчивого экономического роста организации, обеспечиваемого основными параметрами её финансовой стратегии.

Таким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Для оценки финансового состояния предприятия проводится финансовый анализ. Анализ может служить для оценки реального финансового состояния предприятия, поскольку позволяет в меньшей степени полагаться на догадки, предчувствия и интуицию, уменьшить неизбежную неопределенность, которая присутствует в любом процессе принятия решения.

В зависимости от степени экономической самостоятельности, организационной целостности хозяйствующего субъекта и действующих рисков факторы, влияющие на его финансовую стабильность подразделяют на внутри фирменные отношения (внутренние факторы) и отношения с внешней бизнес – средой (внешние факторы). Источником возникновения внешних рисков, независящих от деятельности экономического агента является внешняя бизнес-среда, источником внутренних рисков является самопредприятие.

В целях обеспечения эффективного функционирования хозяйствующего субъекта и достижения им финансовой стабильности разрабатывается система мер по развитию и совершенствованию функционирования предприятия в соответствии с финансовой политикой предприятия, основанной на комплексе управленческих решений, практическая реализация которых способна обеспечить режим стабильного функционирования и устойчивого развития хозяйствующего субъекта.

Список использованной литературы:

- Казахстан: Затяжной путь к восстановлению. https://forbes.kz/process/expertise/kazahstan_zatyajnoy_put_k_vosstanovleniyu

- Шишкина Н.В., Коротеев А.Н. Достижение финансовой устойчивости предприятий как фактор стабилизации экономики. // Известия Оренбургского государственного аграрного университета. Научная электронная библиотека «КиберЛенинка». Режим доступа: http://cyberleninka.ru/article/n/dostizhenie-finansovoy-ustoychivosti-predpriyatiy-kak-faktor- stabilizatsii-ekonomiki

- О.В. Грищенко. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Специализированный интернет-портал «Planovik.ru» Режим доступа: http://planovik.ru/finance/19/8_0.htm

- К.К. Жуйриков, С.Р. Раимов. Корпоративные финансы. Учебник. Алматы: Алматинская академия экономики и статистики, 2004. 512 с.

- М.Д. Путилова. Факторы финансовой устойчивости предприятия. // Вестник ЮжноУральского государственного университета, № 20 (196). – 2012. С. 75-79

- Н.Б. Пастухова. Характеристика показателей финансовой устойчивости организаций реального сектора экономики. // Аудит и финансовый анализ. – 2009 №6. Режим доступа: http://www.auditfin.com/fin/2009/6/Pastuhova/Pastuhova%20.pdf

- Р.Е. Джаншанло. Механизмы финансовой стабилизации организации в кризисных условиях [Электронный ресурс] / Р.Е. Джаншанло. // ҚазЭУхабаршысы. № 6. С. 253-

- Электронная библиотека. Режим доступа: https://articlekz.com/article/14175