В статье рассматривается роль коммерческого банка на рынке банковских услуг РК и место АО «Цеснабанк» в рейтингах банков.

Важнейшая из характеристик финансового состояния коммерческого банка на рынке банковских услуг – стабильность его деятельности с позиции долгосрочной перспективы. С одной стороны, коммерческим банкам необходимо проводить внутренний самоанализ для выявления скрытых резервов, с другой повышается важность внешней оценки для определения их финансовой устойчивости, что позволяет сделать банковскую сферу более прозрачной и предсказуемой.

Совокупные активы банковского сектора РК на 1 января 2017 года составили 25 561,2 млрд. тенге, увеличившись на 7,5% за 2016 год.

При этом совокупные обязательства банковского сектора достигли 22 716,3 млрд. тенге, увеличившись за год на 6,7%. Доля обязательств банков второго уровня, выраженных в национальной валюте, составила 50,8%, в иностранной валюте – 49,2%. В структуре обязательств банков по-прежнему доминируют вклады клиентов, доля которых занимает 76,0%.

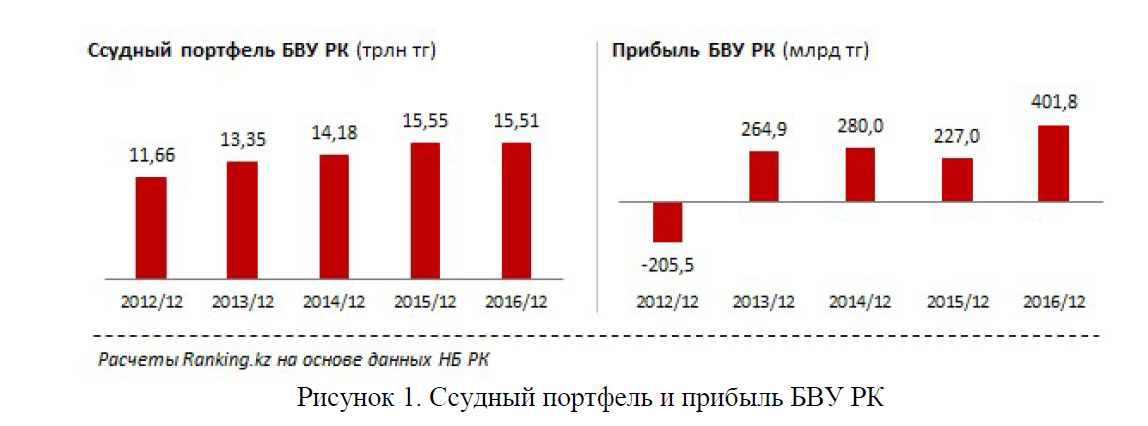

Ссудный портфель банковского сектора на 1 января 2017 года составил 15 510,8 млрд. тенге, уменьшившись по сравнению с началом 2016 года на 0,3%.

Доля займов с просроченной задолженностью по основному долгу и (или) начисленному вознаграждению свыше 90 дней составила 6,7% от итогового ссудного портфеля банков (на 1 января 2016 года – 8,0%).

Напомним, что по состоянию на 1 января 2017 года банковский сектор республики представлен 34 банками [1].

Уровень концентрации в отрасли достаточно высок: на 1 марта 2016 года 5 крупнейших банков страны контролировали 59% активов банковской системы, а 10 крупнейших банков — 82% активов [2].

Объем депозитов увеличился до 18 163,8 млрд тенге, при этом депозиты юридических лиц выросли на 12,5% до 10 326,7 млрд тенге, физических лиц увеличились на 15,4% до 7 837,1 млрд тенге. При этом депозиты в национальной валюте увеличились за год на 66,4% до 8 238,3 млрд тенге, в иностранной валюте – снизились на 9,9% до 9 925,5 млрд тенге. Удельный вес депозитов в тенге в декабре 2016 года по сравнению с декабрем 2015 года повысился с 31,0% до 45,4%. В декабре 2016 года средневзвешенная ставка вознаграждения по тенговым срочным депозитам небанковских юридических лиц составила 10,5% (в декабре 2015 года – 20,1%), а по депозитам физических лиц – 12,2% (8,5%).

По итогам 2016 года уровень долларизации депозитов в банках второго уровня (доля депозитов в иностранной валюте в общем объеме депозитов) составил 54,6%, снизившись с максимального значения 69,9% в январе 2016 года.

Общий объем кредитования банками экономики за 2016 год увеличился на 1,5%, составив 12 859,1 млрд. тенге.

Активизировалось кредитование в обрабатывающей промышленности (на 227,7 млрд тенге за 12 месяцев), в сельском хозяйстве (на 28 млрд тенге), в торговле (на 135 млрд тенге). Объем кредитов в национальной валюте повысился на 3,2% до 8 667,0 млрд тенге, в иностранной валюте – снизился на 1,9%, до 4 192,1 млрд тенге. Удельный вес тенговых кредитов в декабре 2016 года по сравнению с декабрем 2015 года повысился с 66,3% до 67,4%. При этом в декабре 2016 года средневзвешенная ставка вознаграждения по кредитам, выданным в национальной валюте физическим лицам, составила 18,4% (17,3% в декабре 2015 года, 20,1% в июле 2016 года).

Долгосрочное кредитование за 2016 год увеличилось на 0,1%, составив 10 525,6 млрд тенге, краткосрочное – на 8,2% до 2 333,5 млрд тенге. В итоге удельный вес долгосрочных кредитов в декабре 2016 года по сравнению с декабрем 2015 года снизился с 83,0% до 81,9%. Кредиты юридическим лицам за 2016 год увеличились на 3,6%, составив 8 816,9 млрд. тенге, физическим лицам – снизились на 2,9%, до 4 042,2 млрд тенге. Удельный вес кредитов физическим лицам в декабре 2016 года по сравнению с декабрем 2015 года понизился с 32,9% до 31,4%.

Кредиты малому предпринимательству за 2016 год увеличились на более чем 1 трлн тенге или на 50,7% до 3,1 трлн тенге, что составляет 24,1% от общего объема кредитов экономике (в декабре 2015 года – 16,3%).

В отраслевой разбивке наиболее значительная сумма кредитов банков экономике приходится на торговлю – 21,6% (в декабре 2015 года – 20,9%), промышленность – 14,3% (13,4%), строительство – 7,4% (7,8%), сельское хозяйство – 5,3% (5,2%).

В 2016 году произошло значительное снижение ставок по кредитам юридических лиц в национальной валюте – с максимального значения в январе 2016 года 25,8% до 14,4% в декабре 2016 года (декабрь 2015 года – 16%). Снижению ставок способствовали улучшение ситуации с краткосрочной ликвидностью, усиление конкуренции на рынке банковских услуг, снижение базовой ставки Национального Банка и стоимости внутреннего фондирования [3].

Совокупная прибыль банков в 2016 году составила 401,8 млрд тенге, достигнув самого высокого показателя за последние пять лет. В 2012 году банковский сектор зафиксировал совокупный убыток в размере 205,5 млрд тенге. По итогам 2016 года, практически все банки в РК получили прибыль, кроме одного – убыток казахстанской «дочки» ВТБ составил 3,8 млрд тенге.

Как показывает статистика, генерировать прибыль банки могут и в отсутствии активной кредитной деятельности – за 2016 год ссудный портфель БВУ сократился на 43 млрд тенге и составил 15,5 трлн тенге.

Рисунок 1. Ссудный портфель и прибыль БВУ РК

Лидерами 2016 года по объёму заработанной прибыли стали Народный банк и Казком, на которых приходится 58% всей прибыли банковского сектора – 123,5 млрд тенге у Народного и 107,6 млрд тенге у Казкома. Значительно отстает от двойки лидеров Ситибанк с показателем в 28,8 млрд тенге.

Народный банк в 2016 году достиг самого высокого показателя за последние 10 лет, предыдущий рекорд приходился на 2014 год, когда прибыль составила 120,2 млрд тенге. За год объём прибыли увеличился на 20,5 млрд тенге. Банк является лидером рынка по объёму чистого результата на протяжении последних пяти лет.

В 2016 году Казком также обновил свой рекорд по максимальному уровню прибыли. Предыдущий был достигнут почти 10 лет назад, в 2007 году прибыль составила 46,3 млрд тенге. В 2015 году, напомним, банк ушёл в минус на 53,0 млрд тенге.

Ситибанк в прошлом году заработал 40,8 млрд тенге, и это самый высокий показатель для него за последние 10 лет. В 2016 году для обновления рекорда ему не хватило 12 млрд тенге.

Крупные банки Казахстана пройдут стресс-тестирование до конца 2017 года. Уже известно, что стресс-тестирование банков второго уровня страны проведёт международная финансовая организация, независимая от Национального банка Казахстана [4].

АО «Цеснабанк» входит в первую тройку крупнейших банков Казахстана по размеру активов, кредитов и депозитов.

Исторически АО «Цеснабанк» занимает сильные позиции в Центральном и Северном Казахстане по состоянию на 01.01.2017 г. доля рынка по займам составила 34,4%, по срочным депозитам 17,5%.

В городе Астане рыночная доля по кредитованию юридических лиц составляет 52,1%. Клиентская база включает более 256 тыс. физ. лиц более 52 тыс. юр. лиц.

АО «Цеснабанк» имеет 22 филиала 146 отделений по всему Казахстану.

За прошедшие 6 лет S&P Global Ratings дважды повысило кредитные рейтинги Цеснабанка.

Два года подряд в 2013 и 2014 годах журнал Euromoney признавал Цеснабанк «Лучшим банком Казахстана». А журнал The Banker – «Банком года в Казахстане». По итогам 2015 года «Лучшим Банком Казахстана» АО «Цеснабанк» был объявлен по версии журнала BNE IntelliNews Magazine.

В мае 2016 года международное рейтинговое агентство S&PGlobalRatings изменило прогноз по рейтингам Цеснабанка со «стабильного» на «негативный» и подтвердило долгосрочный и краткосрочный рейтинг и в иностранной и национальной валютах на уровне «B+/B». Рейтинг по национальной шкале понижен с «kzBBB» до «kzBBB-».

В декабре 2016 года международное рейтинговое агентство FitchRatings понизило долгосрочные рейтинги Цеснабанка в иностранной и национальной валютах с «В+» до «В» и изменило прогноз по рейтингам с «негативного» на «стабильный». Краткосрочные рейтинги в иностранной и национальной валютах подтверждены на уровне «В». Национальный долгосрочный рейтинг понижен с «BBB-(kaz)» до «ВВ+(kaz)», прогноз изменен с «негативного» на «стабильный».

Кредитные рейтинги первой 10-ки банков второго уровня РК представлены в таблице 1.

Таблица 1 Кредитные рейтинги первой 10-ки банков второго уровня РК

|

№ |

Наименование банка |

Активы на 01.01.2017г., млрд. тенге |

S&P Global Ratings на 01.01.2017г. |

FitchRatings на 01.01.2017г. |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Народный банк |

4890 |

BВ/Негативный/В kzA |

BB/Стабильный/B |

|

2 |

Qazkom |

4869 |

B-/Негативный/С kzB+ |

ССС/С |

|

3 |

Цеснабанк |

2082 |

B+/Негативный/B kzBBB- |

B/Стабильный/B BB+(kaz) |

|

4 |

ДБ Сбербанк |

1655 |

- |

BB+/Стабильный/B AA-(kaz) |

|

5 |

АТФ Банк |

1371 |

B/Негативный/В kzBB |

B-/Стабильный/B BB-(kaz) |

|

6 |

Банк ЦентрКредит |

1359 |

B/Стабильный/В kzBB+ |

B/Стабильный/B BB+(kaz) |

|

7 |

ForteBank |

1218 |

B/Стабильный/В kzBB |

- |

|

8 |

KaspiBank |

1200 |

BB-/Негативный/В kzBBB+ |

- |

|

9 |

Bank RBK |

1021 |

B-/Стабильный/C kzBB- |

- |

|

10 |

Евразийский Банк |

997 |

B/Стабильный/B kzBB |

- |

|

П р и м е ч а н и е – составлено на основе источника 5 |

||||

За 2016год Банк занимает 3-4 место по темпу роста депозитов населения в ТОП-5 БВУ по размеру активов (таблица 2-3)

Таблица 2 ТОП-5 БВУ РК по размеру активов – вклады юридических лиц

|

№ |

Вклады юр.лиц, |

01.01.2017 г. |

Изменение с нач. |

Таблица 3 ТОП-5 БВУ РК по размеру активов – вклады физических лиц

|

№ |

Вклады физ.лиц, млрд. тенге |

01.01.2017 г. |

Изменение с нач. года,% |

|

1 |

Народный банк |

1634 |

15,2% |

|

2 |

Qazkom |

1394 |

-2,6 |

|

3 |

KaspiBank |

738 |

13,8% |

|

4 |

Цеснабанк |

679 |

34,5% |

|

5 |

ДБ Сбербанк |

678 |

26,4% |

|

П р и м е ч а н и е – составлено на основе источника 5 |

|||

АО «Цесна Капитал», по результатам независимого опроса Cbonds Awards Казахстан, признано одной из лучших компаний в номинации «Лучшая аналитика по финансовым рынкам Казахстана 2017». Начиная c прошлого года, аналитики Цесна Капитал стали предоставлять ежедневную и макроэкономическую аналитику не только для клиентов АО «Цесна Капитал, но средствам массовой информации, внося свой вклад в профессиональное освещение экономических и политических событий на отечественном и международных фондовых рынках.

Диплом инвестиционно-брокерской компании Цесна Капитал был вручен в Алматы в рамках II круглого стола «Долговой рынок Республики Казахстан», организованного Информационным холдингом Cbonds и Казахстанской фондовой биржей (KASE) [6].

АО «Цеснабанк» на протяжении многих лет является активным участником государственных программ, направленных на поддержание и развитие отечественного малого и среднего бизнеса.

Государственные программы – это возможность получения заемных средств на льготных условиях благодаря финансированию, в том числе за счет средств АО «Фонд развития предпринимательства «Даму», АО «Национальный управляющий холдинг «КазАгро» либо за счет субсидирования части ставок вознаграждения государством.

Государственные программы кредитования АО «Цеснабанк» реализует совместно с: АО «Фонд развития предпринимательства «Даму».

АО «Банк развития Казахстана».

АО «Национальный управляющий холдинг «КазАгро». АО «Аграрная кредитная корпорация» и др.

АО «Цеснабанк» активно участвует в Единой программе поддержки и развития бизнеса «Дорожная карта бизнеса-2020», целью которой является обеспечение устойчивости и сбалансированного роста регионального предпринимательства в несырьевых секторах экономики, а также сохранение действующих и создание новых постоянных рабочих мест.

По итогам 2015 года АО «Цеснабанк» занял 3-е место по сумме кредитного портфеля по одобренным проектам в рамках II направления «Отраслевая поддержка предпринимателей, осуществляющих деятельность в приоритетных секторах экономики и отраслях обрабатывающей промышленности» Единой программы поддержки и развития «Дорожная карта бизнеса-2020». После успешного освоения средств АО «Фонд развития предпринимательства «Даму» в рамках I транша по программе финансирования субъектов малого и среднего предпринимательства в сфере обрабатывающей промышленности из средств Нацфонда РК, АО «Цеснабанк заключил 9 января 2015 года соглашение на II транш в сумме 4 млрд тенге, а 13 марта 2015 года на III транш на сумму 4 млрд тенге. До конца 2015 года Цеснабанк успешно завершил освоение средств по II траншу. В рамках Плана совместных действий Правительства Республики Казахстан и Национального банка РК по обеспечению финансирования субъектов предпринимательства в сфере обрабатывающей промышленности, в 2015 году АО «Цеснабанк» по линии АО «Банк развития Казахстана» был выделен дополнительный лимит в размере 4 000 млн тенге для финансирования субъектов крупного бизнеса, реализующего проекты в обрабатывающем секторе.

Являясь активным участником реализации государственных программ по поддержке малого и среднего бизнеса, АО «Цеснабанк» в результате проведения отбора Азиатским банком развития и АО «Фонд развития предпринимательства «Даму» был определен в качестве одного из четырех участников Инвестиционной программы по развитию малого и среднего предпринимательства – III транш. 11 сентября 2015 года между АО «Фонд развития предпринимательства «Даму» и Цеснабанком было подписано Кредитное соглашение по финансированию субъектов малого и среднего предпринимательства в рамках Инвестиционной программы Азиатского банка развития на сумму 23 690 млн тенге.

В рамках программы кредитования субъектов агропромышленного комплекса в целях проведения весенне-полевых и уборочных работ, в том числе на пополнение оборотных средств субъектов агропромышленного комплекса для закупа растениеводческой продукции, в 2015 году были привлечены и размещены краткосрочные средства АО «НУХ «КазАгро» в размере 17 754 млн тенге.

В 2015 году Цеснабанк принял участие в программе кредитования на развитие коневодства – «Құлан» для субъектов агропромышленного комплекса и освоил 150 млн тенге, заключив 6 февраля 2015 года соглашение с АО «Аграрная кредитная корпорация».

АО «Цеснабанк» ежегодно принимает активное участие в программах фондирования и субсидирования для субъектов агропромышленного комплекса: в рамках Программы по развитию агропромышленного комплекса в Республике Казахстан на 2013–2020 годы «Агробизнес-2020», Цеснабанк для финансового оздоровления субъектов агропромышленного комплекса заключил рамочное соглашение о займе на сумму 9 587 млн. тенге и заключил договор субсидирования по 6 заемщикам на общую сумму субсидий 144 775 млн тенге. В рамках Программы субсидирования ставок вознаграждения по кредитам, а также лизингу технологического оборудования и сельскохозяйственной техники в 2015 году было просубсидировано 4 заемщика, по которым заключены договоры субсидирования на сумму субсидий 5 121 млн тенге и 562,7 тыс. долларов США.

Список использованной литературы:

- Совокупные активы банковского сектора увеличились на 7,5% за 2016 год- http://meta.kz/novosti/kazakhstan/1116486-sovokupnye-aktivy-bankovskogo-sektora-uvelichilisna-7-5-za-2016-god.html

- S&P: В 2016 году банки Казахстана столкнутся с высокими рисками https://www.banker.kz/news/s-p-in-2016-the-banks-of-kazakhstan-will-face-high/

- НБ РК: по итогам 2016 года инфляция сложилась на уровне 8,5% - http://investfunds.kz/news/nb-rk-po-itogam-2016-goda-inflyaciya-slozhilas-na-urovne-85-kursiv- 52949/

- Прибыльность казахстанских банков резко повысилась по итогам 2016 года https://informburo.kz/novosti/pribylnost-kazahstanskih-bankov-rezko-povysilas-po-itogam-2016goda.html

- Корпоративная презентация по состоянию на 01 января 2017 г.Астана 2017г.

- https://www.tsb.kz/about/press_centre/news/2017/march/1282/