В данной статье показана необходимость и значение автострахования как финансового инструмента в обеспечении безопасности и защиты общества от неблагоприятных событий различного рода. Дается анализ динамики количества зарегистрированных автомобилейисбора страховых премий автострахованию за 20112015 годы, при этом выявлены проблемы и положительные тенденции развития страхования в современных условиях рынка.

Владение транспортным средством и его эксплуатация связаны с большими рисками, чем владение другим имуществом. Именно с эксплуатацией транспортного средства связаны наибольшие риски утраты и порчи собственного имущества, о также причинения вреда жизни, здоровью и имуществу третьих лиц. При этом связанные с владением транспортом риски в меньшей степени поддаются снижению. Транспортное средство может попасть в аварию (катастрофу), его могут угнать, повредить, уничтожить и т.д. Страхование транспортных средств позволяет возместить ущерб от таких убытков.Согласно трактовке Большого экономического словаря, автотранспортное страхование – это специализированная область страхования, связанная с эксплуатацией средств автотранспорта[2. с.20-21].

Таким образом, страхование транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средств транспорта, вследствие его повреждения или уничтожения, включая угон или кражу.

Развитие системы автострахования в стране защищает от наиболее серьезных экономических последствий каждого дорожно-транспортного происшествия и способствует безаварийному вождению и приобретению надежных транспортных средств и оборудования безопасности для транспортного средства. Эти две цели находятся в противоречивом отношении друг к другу, так что система автострахования Республики Казахстан должна быть компромиссной между ними.

Республика Казахстан вошла в рейтинг стран с высоким уровнем гибели людей в дорожно-транспортных происшествиях. В связи с этим, наряду с производством и торговлей, система страхования в последние годы стала занимать важное место в системе общественного воспроизводства Республики Казахстан, значимость которой находится на уровне безопасности жизнедеятельности всего общества и определяется государством на уровне законов. Это предопределяет актуальность и своевременность научного приоритета в исследованиях современного состояния, тенденций и перспектив развития рынка страхования в Казахстане.

Рассмотрим подробнее все этапы развития отрасли автотранспортного страхования.

Этап. С 1969 года добровольное страхование средств транспорта впервые стало проводиться на случай хищения, гибели или повреждений в связи с угоном транспортных средств. Были установлены льготы страхователям за безаварийную езду (лицам, страховавшим средства транспорта не менее трех лет без перерыва, предоставляется месячный льготный срок для заключения нового договора). В этот период развития добровольное страхование средств транспорта по учетным операциям стало определяться отдельно от добровольного домашнего страхования имущества.

На первом этапе развития добровольное страхование средств транспорта, принадлежащим гражданам (автокаско), завоевывало популярность нашей стране. Правила добровольного страхования средств транспорта, принадлежащих гражданам, введенные в действие с января 1978 года расширили перечень объектов страхования и в большей степени учли потребности и интересы автовладельцев, условия эксплуатации транспортных средств, характер и причины дорожных происшествий. Договор с органами Госстраха могли заключить не только те лица, кому транспортное средство принадлежит на правах личной собственности, но и пользующиеся по доверенности или получившие его от органов социального обеспечения.

Этап. Добровольное комбинированное страхование автомобиля, водителя и багажа (автокомби) – это вид автотранспортного страхования, положивший начало второму этапу его развития в нашей стране с

01.01.86 года. По договору авто-комби в комплексе считались застрахованными автомобили (в том числе с прицепами), багаж, находящийся в них, а так же водители и страхователи автомобилей на случай смерти в результате дорожнотранспортного происшествия. С 01.01.89 года была введена ответственность страховых органов и за травму водителя и страхователя, полученную в результате дорожно-транспортного происшествия и повлекшую наступление инвалидности.

С 01.05.1988 года в целях повышения эффективности и популярности автотранспортного страхования средств транспорта, заключенным сроком на один год и в страховой сумме, равной действительной стоимости транспортного средства, а так же по договора страхования автокомби, заключенным с уплатой платежа по тарифу 2%, при определении размера причиненного ущерба за повреждение транспортного средства стоимостью новых деталей и принадлежностей не стала уменьшаться соответственно проценту износа, указанному в договоре страхования.

Этап (1994–2000 года). Введение новых правил добровольного страхования транспортных средств или наличие условий для возникновения страхования гражданской ответственности участников дорожного движения открыли дальнейшие перспективы третьего этапа развития казахстанского автотранспортного страхования[3,с. 6-7].

Одним из основных принципов аккредитации независимых экспертов является принятие ими единого подхода к оценке поврежденного (уничтоженного) имущества.

Как известно, обязательное страхование ГПО владельцев транспортных средств является одним из самых массовых видов страхования, соответственно качественное осуществление данного вида страхования позволяет страховым организациям привлечь клиентов для реализации услуг по другим видам страхования, а также создает условия для конкуренции между страховыми компаниями за лучшее качество урегулирования страховых случаев, поскольку она рискует потерять своего клиента [1].

По данным статистики в 2015 году объем страховых премий превысил 196,8 млрд тенге, что выше на 11% по сравнению с 2014 годом. По обязательному страхованию рынок вырос на 13%, добровольному имущественному страхованию – на 10%, в добровольном личном страховании отрасль «просела» на 20%. По итогам деятельности страхового рынка в 2015 году на основе показателей топ-19 (из 26) страховых компаний по отрасли «общее страхование» с общей долей активов – более 96%, подготовленном страховой компанией страховыми компаниями».

В обзоре состояния страхового рынка отмечается, что в разрезе классов страхования рост наблюдался по обязательному страхованию ГПО владельцев транспортных средств (ОС ГПО ВТС) – на 15%. Объемы страховых премий в добровольном страховании автотранспорта (АвтоКАСКО) и добровольном медицинском страховании сохранились на уровне 2014 года. Значительно снизились премии по страхованию от несчастных случаев – на 42% в связи с отказом некоторых страховщиков от вмененного страхования при банковском кредитовании.

Анализ страховых премий казахстанских страховщиков по АвтоКаско в 2015 году упал на 2% по сравнению с аналогичным периодом 2014 года – до 14,9 миллиарда тенге. При этом выплаты увеличились на 20,7% до 5 млрд тенге.

По мнению специалистов компании, снижению автострахования поспособствовала экономическая напряженность прошлого года — спад промышленного производства, сокращение производства и импорта автомобилей, девальвация тенге, поэтому 2015 год оказался достаточно сложным для страховых компаний в этом сегменте. Спрос на полисы АвтоКаско в целом достаточно сильно снизился, особенно в сегменте недорогих автомобилей.

Рынок в течение 2016 года будет сильнее реагировать на снижение доходов населения, люди станут значимо меньше покупать, в том числе полисов. Чтобы сохранить или увеличить сборы по этому направлению в этом году, участникам рынка необходимо сфокусироваться на развитии продуктовой линейки, которая будет отвечать интересам клиентов, улучшить качество обслуживания, упростить процедуру покупки полиса и урегулирования убытков. В противном случае, рынок автострахования будет показывать нулевые темпы роста.

В этом году мы также ожидаем большой номинальный прирост рынка по страховым выплатам. В первую очередь сказывается влияние дальнейшего ослабления курса тенге, и, как следствие, роста стоимости запчастей и материалов, отметили эксперты в страховых компаниях [4].

Но достаточно уверенно можно прогнозировать, что увеличения стоимости АвтоКаско в ближайшее время не произойдет. Страховщики будут применять в ценообразовании индивидуальный подход к каждому автовладельцу, то есть для аккуратных и безаварийных на протяжении нескольких лет водителей АвтоКаско должно стать адекватно недорогим. А для виновников аварий стоимость тарификации должна стать такой, чтобы стимулировать их на соблюдение ПДД и исправление манеры вождения.

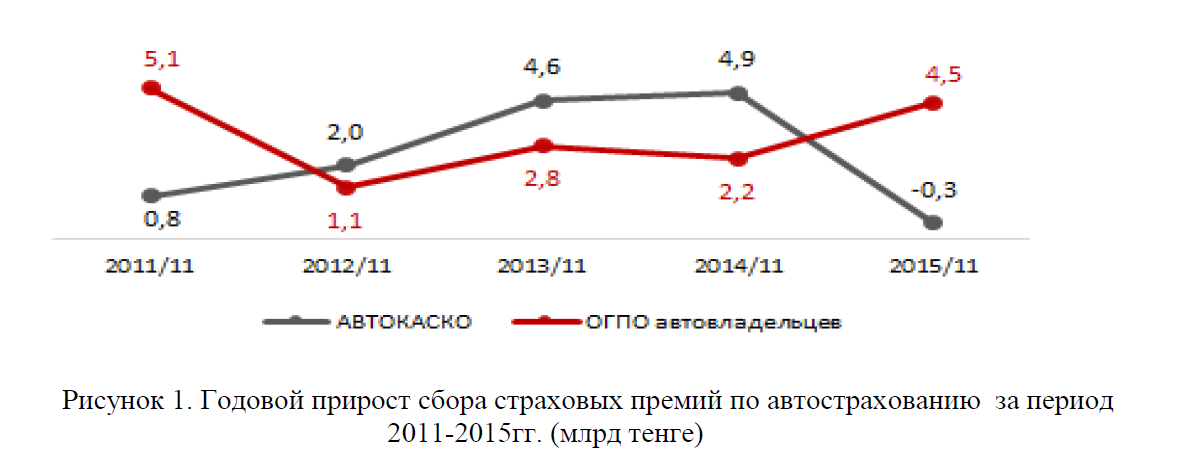

Спрос на АВТОКАСКО в Казахстане падает. Страховщиков поддерживает ОСГПО автовладельцев: за 11 месяцев 2015 было собрано премий на 4,5 млрд тенге больше, чем годом ранее. Об этом сообщает Ranking.kz.

По данным аналитиков, прирост сборов по обязательному автострахованию приблизился к максимальному уровню последней пятилетки за 2015 г. объем собранных премий по ОСГПО автовладельцев на 4,5 млрд тенге превысил показатель за аналогичный период 2014-го.

Что касается добровольного страхования, то в минувшем году объем собранных премий сократился на 0,3 млрд тенге по сравнению с январем-ноябрем 2014 г. На тот период, отметим, страховщики собрали рекордные 4,9 млрд тенге.

Рисунок 1. Годовой прирост сбора страховых премий по автострахованию за период 2011-2015гг. (млрд тенге)

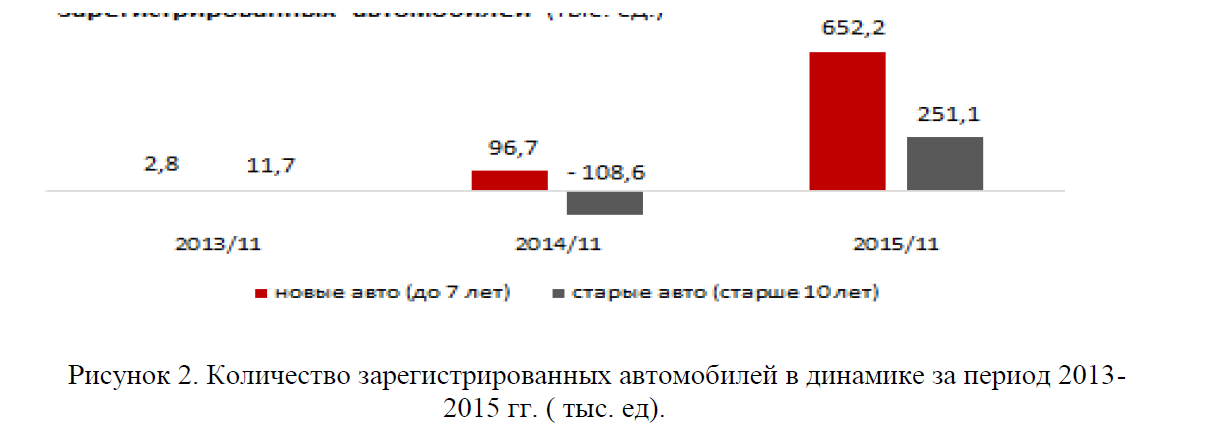

Между тем текущее падение спроса на дорогую страховку не объясняется ситуацией на рынке купли-продажи автомобилей. Последние данные показывают резкий рост количества автомобилей в РК в 2015 году годовой прирост составил 1,2 млн единиц (до 5,0 млн авто), что почти в 9 раз превышает уровень прироста за аналогичный период 2014 года. «Этот рекордный прирост определяет соответствующее увеличение сбора премий по обязательному автострахованию», отмечают эксперты.

Примечательно, что казахстанцы стали больше покупать новые автомобили (возрастом до 7 лет), являющиеся наиболее популярным объектом страхования по АВТОКАСКО: в 2015 году их количество выросло на 652,2 тыс., в 2014 году уровень прироста составил всего 96,7 тыс. единиц.

Рисунок 2. Количество зарегистрированных автомобилей в динамике за период 2013-2015 гг. ( тыс. ед).

В топ-3 страховых компаний, показавших наибольший прирост объема премий обязательному страхованию ГПО в 2015 году, вошли компания «Салем», СК «Нурполис» и СК Kompetenz [4].

Расширение розничного бизнеса, внедрение новых продуктов и усиление конкуренции на рынке страховых услуг должны усилить деятельность страховых компаний по повышению эффективности работы,». И эту работу нужно начинать с персонала, оснастить страховых агентов коммуникаторами, использующими новейшие мобильные технологии, таким образом переместить тарификатор в электронную среду, считает страховщик. Кроме этого, вовсему миру страховыми компаниями уже активно используются мобильные сервисы, которые только начинают развиваться в Казахстане».

«Распространение интернетэквайринга в Казахстане напрямую связано с покрытием территории страны интернетом, вовлеченностью целевой аудитории в интернет-коммуникации, а в удаленных продажах оплата по интернету становится не просто полезной, а абсолютно незаменимой».

Это объясняется тем, что внедрение мобильных систем в любом бизнесе ориентировано на увеличение прибыли компаний путем развития продаж. «Учитывая международный опыт наших коллег, можно без ложной скромности утверждать, что такая реализованная модель относится к лучшим бизнес-практикам для страхового рынка», подчеркивают страховщики.

По предварительным оценкам, снижение объема бумажной работы и сокращение визитов агентов в офис позволит повысить эффективность агентской сети и увеличить продажи на 15–20%. Идея страховщика в том, чтобы агенты занимались только продажами.

«Развитие онлайн-страхования и внедрение электронных продаж страховых полисов по обязательным классам страхования будет ожидаемой инновацией в страховой отрасли, тем более что это предусмотрено Концепцией развития финансового сектора Республики Казахстан до 2030 года», – отметил г-н Ханин.

Он полагает, что развитие онлайнстрахования сократит издержки страховых компаний, связанные с изготовлением, хранением, учетом бланков, отправкой их в регионы и так далее, и даст дополнительный сервис клиентам. »Для страхователей это прежде всего экономия времени, поскольку они получат возможность заключить договор страхования онлайн через интернет, не выходя из дома и не прибегая к услугам посредников, а также упрощение процесса страхования и универсальность способов оплаты», – считает он. Преимущества внедрения электронных полисов для клиента – это приобретения полиса страхования в любое время и в любом месте, кроме того – по меньшей стоимости, за счет уменьшения затрат страховщиков на типографскую печать полисов и содержание штата агентов, а также оплаты посреднических [5].

При этом страховщики сами довольно успешно отравляют себе жизнь демпингом и недобросовестной конкуренцией, стремясь увеличить свою долю на рынке, забывая о доходности.Все это дает возможность аналитикам повторять мантру о незрелости страхового рынка Казахстана. Но на то он и не зрелый, чтобы подойдя к сроку спелости, подарить инвесторам впечатляющий урожай.

Поэтому казахстанское страхование всегда было есть и будет предметом интереса иностранных инвесторов. Вопрос в том, в какой форме он будет реализован.Еслираньшеиностранные страховщики искали для покупки какуюнибудь казахстанскуюкомпанию, но не успели ее приобрести, то сегодня интерес другой.И международные брокеры, и перестраховщики пытаются «вытащить» перестраховочные деньги из Казахстана.

Что это значит? Нашими иностранными партнерами реализуется политика сокращения удержания рисков местными компаниями и увеличения исходящего перестрахования. Брокеры пытаются увеличить премии, которые затем «выходят» из Казахстана в Германию, Австрию, Великобританию. Этот процесс есть и он очевиден.

Казахстан не первая страна, которая проходит через подобную «страховую турбулентность», так как, то же самое происходит и происходило во многих странах. Решение проблемы состоит в том, чтобы национальные страховщики должны осознать то, что страховую премию должны платить из своих средств при наступлении страховых случаев. А если полагаться на деньги иностранных перестраховщиков значит обрекать себя на вечную роль местного «канала» для откачки денег на международные рынки капитала.

Продолжая тему, в целом, решение ухода в свое время зарубежных страховщиков (Allianz, AIG, GeneraliLife) выглядело достаточно очевидным на фоне их основных финансовых показателей.Иначе говоря, в началеактивы компании росли, а у некоторых в дальнейшем неуклонно снижались. А без финансового запаса прочности в виде ресурсов акционеров при росте убыточности страховые компании могли просто-напросто «ложиться» с астрономической скоростью. Кстати, некоторые страховщики мотивировали свой уход тем, что работа в Казахстане не являлась частью глобальной стратегии компании. На сегодня жизнь показала, что исчезновение этих компаний не повлияло на показатели страхового сектора Казахстана.

Как был страховой рынок сегментирован, так он и остался. Корпоративные клиенты, как наиболее привлекательный ресурс для развития новичка, распределены между существующими игроками рынок на данный момент уже сформирован и разделѐн между крупными компаниями. А обозначить своѐ присутствие в Казахстане для «галочки» не имеет никакого смысла.

«Физики» приобретают почти исключительно обязательные полисы и делают это, как правило, бессистемно. Кроме того, для входа в розницу, страховщик должен сделать крупные инвестиции в аквизиционную составляющую.

Поэтому экспансии зарубежных страховщиков на казахстанский рынок в ближайшие три-четыре не ожидается, даже если и будут такие единицы, то они здесь не задержатся, это связано с тем, что отечественные страховщики свой рынок, а также традиции делового оборота и особенности менталитета населения, которые иностранцам неизвестны и непонятны.В будущем,возможно, интерес к рынку Казахстана будут проявлять россияне и западные страховщики. Для Казахстана большую конкуренцию могут составить страховые компании из России, так как специфика ведения бизнеса в наших странах очень схожа.

Ситуация изменится после окончания переходного периода после вступления Республики Казахстан в ВТО, который завершится ориентировочно в 2020 году, и открытия финансовых рынков в рамках ЕЭП, когда иностранные банки и страховые организации смогут беспрепятственно открывать свои филиалы на территории Республики Казахстан. В рамках данного процесса можно ожидать роста объемов оказываемых на казахстанском рынке финансовых услуг филиалов банков, страховых компаний и участников рынка ценных бумаг Российской Федерации, а также Китайской Народной Республики, Соединенных Штатов Америки, стран Европейского Союза.

Но уже сегодня входящее перестрахование вполне могло быть точкой роста, как для казахстанских страховщиков, так и для инвесторов, поскольку серьезно это поле сегодня возделывается только Евразией. По оценкам экспертов, перестраховочный рынок Казахстана сегодня развивается наравне с Россией, Китаем или странами Дальнего Востока и Персидского залива. Одной из тенденций страхового рынка страны в последние годы стал рост объема перестраховочных премий, привлеченных из-за рубежа, что главным образом связано с получением международных рейтинговых оценок казахстанскими страховыми (перестраховочными) организациями [6].

Сегодня на казахстанском страховом рынке работают 27 страховых организацийотрасли «общее страхование».Несмотря на очевидную тенденцию увеличения убыточности отечественного страхового рынка, он попрежнему, выглядит более здорово и привлекательно для инвесторов по сравнению с другими секторами финансового рынка и реальной экономики. Конечно же, показатели казахстанского страхового рынкане столь впечатляющи не только на фоне статистики развитых экономик мира, но даже и в сравнении с цифрами рынков с переходными типами экономики.Небольшая плотность населения, значительная удалѐнность городов друг от друга, ментальность страхователей, уровень страховой культуры добавляют сложностей в работе на нашем рынке.

Список использованной литературы:

- Закон «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств» за №446-II ЗРК от 01.07.2003 года в Республике Казахстан

- Сплетухов Ю.А. Страхование ответственности. – М.: Аудитор, 2001.-120 с.

- Мергалиева Р. История развития страхового рынка РК // Финансовые рынки и посредники, №7, 2006г. С. 6-7.

- Ranking.kz. по данным НБРК.

- Сайт. Страховой рынок. О. Кудряшова. Главная Финансы Мобильные приложения станут трендом страхового сектора («Курсив» от 23.11.15 г. по 01.12.15 г.,

- Сайт. Страховой рынок. А. Муминов. Выживет ли казахстанский рынок страхования в условиях ВТО? («Курсив» от 30.06.15 г. по 05.07.15 г.)