В связи данной статье автор раскрывает роль и необходимость корпоративного налогового менеджмента в выборе эффективных управленческих решений по вложению высвободившихся финансовых средств в результате оптимизации налогообложения. Также обосновано его особое место в концепции политики управления налогами.

В области науки финансового менеджмента как западными, так и отечественными учеными-экономистами недостаточно уделено внимания вопросам корпоративного налогового менеджмента и отмечается отсутствие глубокой теоретической проработки концептуальных вопросов налогового менеджмента [1, с.156].

Однако налоговый менеджмент оказывает непосредственное влияние на формирование финансовых ресурсов, стоимость организаций, поэтому требуется обобщение накопленных теоретических знаний и практического опыта по вопросам корпоративного налогового менеджмента на уровне хозяйствующих субъектов. Практика последних лет выявила объективную потребность разработки новых процессных подходов к налоговому менеджменту в рамках управления финансовыми ресурсами и денежными потоками современного казахстанского предприятия.

Актуальность данной темы подтверждается стратегическим курсом проводимых экономических реформ, которые в перспективе предусматривает существенное снижение налогового бремени и нацеленных на динамическое развитие всех форм предпринимательства в Казахстане.

Авторы многих учебной и другой специальной литературы зачастую ставят знак равенства между такими понятиями корпоративного налогового менеджмента, как минимизация налоговых платежей, налоговая оптимизация, налоговое планирование. На самом деле их необходимо четко разграничить, поскольку данные понятия характеризуют близкие, но не равнозначные явления и процессы управления налоговыми потоками предприятия [2, с.189].

К сожалению, не только в теории, но и на практике бытует мнение, что управление налогами на предприятии означает их минимизацию и налоговое управление сводится лишь к простому сокращению своих налоговых обязательств. Однако, корпоративный налоговый менеджмент как вид управленческой деятельности шире, многообразнее обычного стремления налогоплательщика минимизировать налоговые платежи. Налоговый менеджмент связан, прежде всего, с оптимизацией налоговых потоков и налоговым планированием.

Фирму, которая работает в цивилизованном налоговом поле, реализуя методы корпоративного налогового менеджмента, интересует не столько величина уплачиваемых налогов, а эффективность принимаемых решений по вложению высвободившихся в результате оптимизации налоговых потоков средств, т.е. результативность управленческих решений не только в поиске дополнительных источников доходов, но и в области налоговых расходов и вложения налоговой прибыли (полученной разницы между оптимизированными суммами налоговых доходов организации и ее налоговых расходов). Это и есть оптимизация налогов. Основанная на выборе эффективных решений [3, с. 237].

Поэтому целью корпоративного налогового менеджмента является оптимизация налогов, т.е. рациональная многовариантная минимизация налоговых платежей, получение на этой основе экономии, дополнительных налоговых доходов и эффективное их вложение в развитие предприятия и иные экономически обоснованные затраты. В принципе, минимизация и оптимизация преследуют одну цель — снижение налогового бремени налогоплательщиков, однако если минимизация замыкается в локальных ситуациях, то оптимизация носит системный характер, тесно связанный с критериальной оценкой вариантов и расходной политикой предприятия.

Налоговые платежи составляют весомую долю в финансовых потоках организаций. Зачастую от грамотного, профессионального решения, принятого с учетом налоговых последствий, зависит судьба бизнеса, возможности его роста и развития. Недоучет этой стороны финансовой деятельности организации, допущенные ошибки в расчетах по налогам с бюджетом оборачиваются тяжелыми финансовыми потерями. Современные реалии экономической жизни таковы (высокое налогообложение бизнеса, нестабильность налогового законодательства и т. п.), что результаты четко организованного корпоративного менеджмента не идут ни в какое сравнение с результатами общеэкономического и даже финансового менеджмента.

Значимость проблемы налогообложения, учета и управления налогами выражается в конкретных суммах, которые отдаются государству и налоговые платежи, входя во все элементы хозяйственной жизни, определяя состав цены, оказывают влияние на эффективность производства, а также являются важнейшим фактором при принятии бизнес решения. Налоги в идеале не должны влиять на выбор экономических решений предприятия, они не должны существенно менять философию бизнеса. На практике же налоги, являясь мощнейшим инструментом экономического регулирования, вторгаются в сферу стратегических решений, нередко вынуждая кардинально менять тактику действия компании.

На предприятиях всегда должны быть внутренние и внешние специалисты, основными функциями которых являются анализ и обеспечение деятельности данного предприятия с налоговой точки зрения. Даже если налоги не определяют основной стратегии предприятия, кто-то должен их своевременно и правильно исчислять, а также принимать меры по их оптимизации. Известная позиция налогоплательщиков «если не платить налоги становится невозможным, то надо платить как можно меньше» – основана на праве всех субъектов хозяйствования уменьшать свои налоговые обязательства любыми, не запрещенными законом способами [4, с. 196].

Корпоративный налоговый менеджмент, как вид управленческой деятельности на предприятии, все больше входит в практику хозяйственной жизни Казахстана, а налоговый менеджер организации (эксперт, консультант по налогам) становится все более значимой фигурой. В последнее время в корпоративный налоговый менеджмент стал предметом деятельности многих аудиторских и консалтинговых фирм, работающих на договорной основе с налогоплательщиками.

Корпоративный налоговый менеджмент – это система управления налоговыми потоками коммерческой организации путем использования научно обоснованных рыночных форм и методов, и принятия управленческих решений в области налоговых доходов и налоговых расходов на микроуровне.

Корпоративный налоговый менеджмент как звено целостной системы налогового менеджмента имеет те же функциональные элементы, но со своими особенностями:

- организация процесса управления налоговыми потоками на предприятии;

- корпоративное налоговое планирование;

- корпоративное налоговое регулирование;

- корпоративный налоговый контроль (самоконтроль) [5, с. 154].

Организация корпоративного налогового менеджмента в широком смысле – это совокупность организационных форм и методов налогового планирования, налоговой оптимизации и налогового самоконтроля; в узком – это подготовка и создание условий для оптимизации налоговых потоков. Для организации управления налоговыми потоками на предприятиях используется организационная структура финансового менеджмента.

Корпоративный налоговый контроль представляет собой систематическую деятельность, направленную на организацию самоконтроля (наблюдения, проверки менеджерами правильности начисления и уплаты налогов, движения входящих и исходящих налоговых потоков, эффективности использования налоговой прибыли, а также выявление и устранение налоговых ошибок до проверки со стороны налоговых органов.

Корпоративный налоговый менеджмент – это система управления налоговыми потоками коммерческой организации путем использования научнообоснованных рыночных форм и методов и принятие управленческих решений в области управления налоговыми доходами и налоговыми расходами на макро и микроуровне [6, с. 328. ].

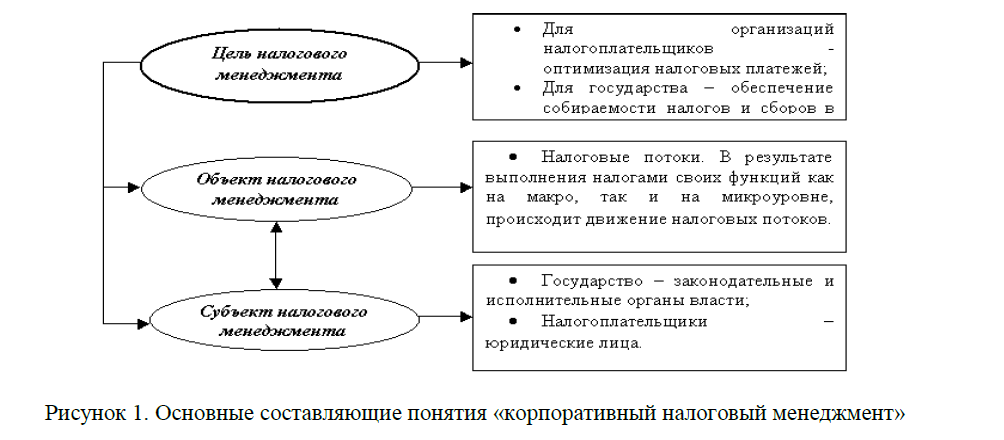

Рисунок 1. Основные составляющие понятия «корпоративный налоговый менеджмент»

Учитывая то, что налоговый менеджмент объединяет в себе методологию и технику управления налоговыми отношениями, он представляет собой систему, которая базируется на основе определенных принципов, форм, методов, способов и приемов, с помощью которых осуществляется это управление. Налоговый менеджмент является составной частью финансового менеджмента организаций как системы управления их финансовыми (денежными) потоками путем принятие стратегических и тактических решений.

Выступая в качестве системы управления, налоговый менеджмент имеет свой объект и субъект управления, а также основную цель (рисунок 1).

Принятие управленческих решений основывается на обработке и анализе предоставляемой информации. Важную позицию. в процессе принятия управленческого решения, занимает информационное обеспечение. Механизм налогового менеджмента представляет собой совокупность действий, совершаемых субъектом, с целью достижения определенных результатов.

В процессе принятия управленческого решения можно выделить следующие стадии: постановка цели и задачи; систематизация полученной информации; подборка инструментов управления и методов применения; управление налоговыми потоками; принятие управленческих решений или решений, касающихся налоговых доходов и расходов; разработка плана развития, а также внедрение разработанных схем; контроль за соблюдением и выполнениям принятых решений [7, с. 225].

Степень эффективности налогового менеджмента в организации определяется достижением управленческих целей. Постановка новых целей обозначает разработку новой стратегии и тактики. Каждая цель выражается с помощью определенного показателя, к примеру: сумма налоговых доходов и расходов определяет общую сумму чистой прибыли организации, а абсолютные и относительные показатели эффективности, включая экономический рост, свидетельствуют о финансовом состоянии организации.

Это относится и к стратегическим и к тактическим целям и задачам, для реализации которых подбираются стратегические и тактические налоговые формы, методы, инструменты и приемы налогового менеджмента (диагностика налоговой деятельности, использование элементов налогообложения конкретных налогов, налоговое регулирование и контроль, налоговое планирование, оценка налоговых рисков и эффективность налоговых доходов и расходов).

Рисунок 2. Система корпоративного менеджмента.

Практическая реализация важнейшей функции налогового менеджмента — налогового планирования требует наличия в системе управления налогообложением на предприятии подсистемы налогового планирования и прогнозирования и схема представлена в рисунке 2.

Рисунок 3. Организация корпоративного налогового менеджмента на предприятии.

Для реализации функций налогового планирования и прогнозирования на предприятии целесообразно создание соответствующего подразделения.

На рисунке 3 приведена примерная схема организации налогового менеджмента на предприятии.

Основной целью корпоративного налогового менеджмента в организации является оптимизация и управление налоговыми платежами. В большинстве организаций деятельностью по управлению налоговыми платежами занимается либо специалист финансового отдела (налоговый менеджер), либо работник бухгалтерии. Однако, как показывает практика, работники бухгалтерии не всегда обладают квалифицированными навыками, что приводит к нерациональному использованию денежных потоков предприятия, а руководство организации не обладает требуемым количеством времени для изучения всех тонкостей налогового законодательства.

Решение данной проблемы заключается в привлечении налоговых менеджеров, обладающих необходимыми знаниями в области налогового законодательства и способных отслеживать малейшие изменения, касающиеся налогов и сборов. Клиент, часто пользуется услугами консультанта и надеется, что основываясь на своем опыте и знаниях, консультант качественно решит его проблему. В результате работы должны быть заинтересованы две стороны клиент и консультант. Иногда качество услуг налогового консультанта зависит от клиента: недостаток и неточность предоставленной клиентом информации, срочность решения проблемы и другие критерии, оказывающие влияние на качество и результат консультации.

Надлежащее выполнение налоговым менеджером своих функций и обязанностей позволяет решить поставленные задачи и обеспечить налоговое равновесие и сбалансированность налоговых потоков в организации. Понимание налогового менеджмента как системы управления расширяет его понимание как процесса принятия управленческого решения на основе системного подхода к взаимодействию субъекта и объекта управления.

Корпоративный налоговый менеджмент достаточно сложно поддается ясному и формализованному описанию изза того, что налоговая схема работы каждой сделки во многом уникальна, и практические советы даются только в конкретном случае, после предварительной экспертизы.

Налоговое законодательство предоставляет налогоплательщику достаточно много возможностей для снижения размера налоговых платежей, в связи с чем .можно выделить общие и специальные методы минимизации.

К общим методам можно отнести:

- принятие учетной политики предприятия с максимальным использованием предоставленных законодательством возможностей;

- оптимизацию через договор;

- использование различных льгот и налоговых освобождений.

Специальные методы налоговой оптимизации имеют более узкую сферу применения, однако также могут применяться на всех предприятиях.

К специальным относятся следующие методы:

- замены отношений;

- разделения отклонений;

- отсрочки налогового платежа;

- прямого сокращения объекта налогообложения [8, с. 221].

Таким образом, корпоративному налоговому менеджменту в концепции политики управления налогообложением должно отводиться особое место в силу его значимости по содержанию, цели и организации. Именно управление должно обеспечить условия действия конкретной стратегии, адекватное реагирование общего механизма управления на меняющуюся общую экономическую обстановку, учитывать международные интеграционные процессы, разработку альтернативных концепций [9, с. 29-30].

Список использованной литературы:

- Балапанов Е.С. Государственный налоговый менеджмент в Республике Казахстан (проблемы формирования и развития). —Алматы, 2001 -210 с.

- Налоговый менеджмент: Учебник / С.В.Барулин, Е.А.Ермакова, В.В.Степаненко. – М.: Издательство– торговая корпорация «Дашков и К»,– 332 с.

- Карп М.В. Налоговый менеджмент: Учебник для вузов. М.: ЮНИТИ-ДАНА, 2007 -358 с.

- Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент: Учебное пособие. – Омега –Л., 2010,-390 с.

- Мельник Д.Ю. Налоговый менеджмент. – М.: Финансы и статистика, 2010. – 352 с.

- Поршнева А.Г. Налоговый менеджмент: Учеб. — М.: ИНФРА — М., 2003. — 422 с.

- Лапыгин Ю.Н., Лапыгин Д.Ю. «Управленческие решения: учеб. пособие». М.: Эксмо, 2009. – 448с.

- Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет». Налоговый кодекс 2007 года в режиме исправления. — Астана,

- Назырова. Г. Корпоративный налоговый менеджмент и его значение в условиях рынка // Финансы Казахстана. — 2004.—№ с. 29-30.