В данной статье рассматриваются вопросы касающиеся: формирования межбюджетных отношений на 2015 – 2017 годы, распределения дотаций на выравнивание бюджетной обеспеченности на 2014 – 2015 годы, финансовая помощь регионам, причины изменения объема субсидий. Решением этих вопросов является государственная программа РФ «Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов Российской Федерации».

Подход к формированию межбюджетных отношений на 2015 – 2017 годы основывался на ожидаемом исполнении консолидированного бюджета субъектов РФ на этот период. Минфин России в целом исходил из того макроэкономического прогноза, который в мае 2014 года был одобрен Правительством Российской Федерации с учѐтом позитивного тренда по основным налоговым доходам.

Данные об исполнении консолидированных бюджетов субъектов РФ на 1 августа 2014 года показывают, что, несмотря на снижение доходов по налогу на прибыль организаций, в целом по налоговым и не налоговым доходам уровень прошлого года превышен на 1%.

Самый значительный прирост отмечен по налогу на имущество организаций (+17% к уровню прошлого года), налогу на доходы физических лиц (+11%), а также акцизам (+10%).

Расходы региональных бюджетов в целом выросли на 5%, а на заработную плату – на 14%. Профицит региональных бюджетов составляет 159 млрд. рублей. Остатки средств на счетах субъектов РФ – более 1 трлн.рублей. Объяснить это можно, в первую очередь, наличием значительного количества остатков, имеющих целевое назначение (более 400 млрд. рублей), а также существенными остатками на счетах в бюджете г. Москвы.

За счѐт снижения остатков будет осуществляться финансирование отдельных расходов во второй половине текущего года [1].

Исходя из фактических поступлений доходов и утверждѐнного в мае 2014 года макроэкономического прогноза (напомню, что рассмотрение уточнѐнного прогноза Минэкономразвития состоится в Правительстве РФ одновременно с проектом федерального бюджета на 2015 – 2017 годы), в 2015 г. ожидается прирост налоговых и не налоговых доходов более чем на 10%, в первую очередь, за счѐт поступлений по налогу на доходы физических лиц и доходов от уплаты акцизов. Общий объѐм доходов на 2015 г. ожидается на уровне 8,9 трлн. рублей.

Расходы бюджетов субъектов РФ в 2015 г. увеличатся более чем на 5% и превысят 9,1 трлн. рублей.

При формировании региональных и местных бюджетов нужно очень взвешено подходить к принимаемым и действующим обязательствам, учитывать все риски, сосредоточившись на приоритетах, обозначенных Президентом РФ. И, как было отмечено в Бюджетном послании Президента РФ о бюджетной политики в 2015-2017 годах, расходы субъектов РФ должны в максимальной степени соответствовать собственным доходным источникам.

Структура межбюджетных отношений несколько изменилась. В проекте бюджета на предстоящую трѐхлетку преобладают дотации. (Это отчѐтливо показывают данные приложения В таблицы 1).

Их объѐм в 2015 г. достигнет примерно 45% от общего объѐма межбюджетных трансфертов. Основную их долю формируют два вида дотаций – на выравнивание уровня бюджетной обеспеченности субъектов РФ и на поддержку мер по обеспечению сбалансированности бюджетов субъектов РФ, связанные с частичной компенсацией расходов регионов, направленных на повышение заработной платы. Объѐм дотаций на реализацию майских указов Президента РФ (на повышение заработной платы бюджетникам) в 100 млрд. рублей, которые были заложены в федеральном бюджете на 2014 г., сохранятся и на 2015 – 2016 гг., а в 2017 г. запланированы с ростом на 50 млрд. рублей [2].

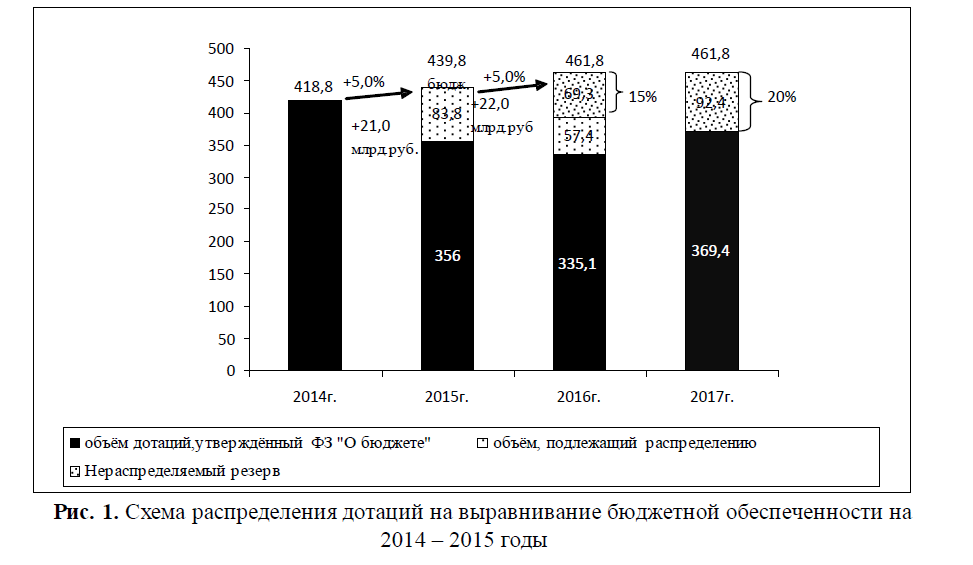

Принято решение о индексации дотаций на выравнивание ежегодной индексации дотаций на выравнивание бюджетной обеспеченности регионов на уровень инфляции, что означает ежегодную прибавку более чем в 20 млрд. рублей. Так, в 2015 г. их объѐм составит 439,8 млрд. рублей, в 2016 г. – 461,8 млрд. рублей (см. рис. 1).

Рис. 1. Схема распределения дотаций на выравнивание бюджетной обеспеченности на 2014 – 2015 годы

Стоит обратить внимание на то, что дотации на выравнивание бюджетной обеспеченности в значительной мере уже распределены между регионами на три года вперѐд, что зафиксировано в федеральном бюджете на 2014 – 2016 годы. Это позволяет субъектам РФ планировать свои бюджеты на три года уже с учѐтом распределѐнной федеральной поддержки.

Поэтому в федеральном бюджете на предстоящую трѐхлетку для 2015 г. будет распределѐн резерв, который согласно Бюджетному кодексу РФ составляет 15% от общего объѐма дотаций на выравнивание. А с учѐтом принятого решения об индексации дотаций дополнительно к уже утверждѐнным трансфертам в 2015 г. будет дораспределено 84 млрд. рублей, в 2016 г. 57 млрд. рублей. Причѐм дотации регионам не будут корректироваться в сторону снижения относительно уже утверждѐнных объѐмов.

В 2017 г. в соответствии с Бюджетным кодексом РФ Минфин России распределит между регионами 80% общего объѐма дотаций на выравнивание бюджетной обеспеченности, или 369 млрд. рублей [2].

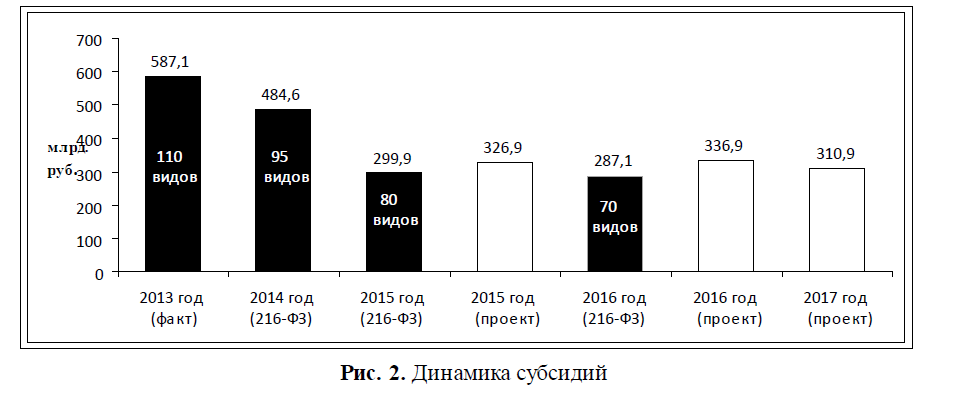

Другие виды финансовой помощи регионам, которые в 2015г. увеличатся относительно текущего года на 27 млрд. рублей, предоставляются в виде субсидий в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов РФ, расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения (Рисунок 2).

Рис. 2. Динамика субсидий

Изменение объѐма субсидий вызвано следующими причинами. 2014 г. характеризуется: предоставлением субсидий на строительство детских садов в размере 50 млрд. рублей: завершением предоставления субсидий на модернизацию региональных систем общего образования, на которую выделялось в течение трѐх последних лет 120 млрд. рублей (20 млрд. рублей – в 2012 г., 60 млрд. рублей – в 2013 г., 40 млрд. рублей – в 2014г.): отменяется субсидия на ежемесячное вознаграждение за классное руководство учителям. Вместе с тем увеличивается субсидия на денежную выплату в случае рождения третьего ребѐнка и последующих детей [1].

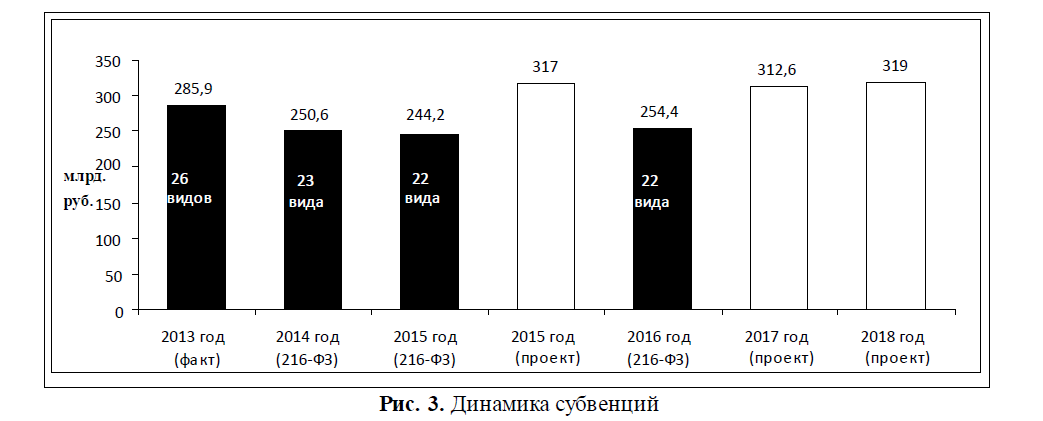

Что касается субвенций, то их объѐм на 2015 г., уже утверждѐнный законом о бюджете на 2014 – 2016 годы, в новой трѐхлетке будет увеличен на 30% или на 75 млрд. рублей (см. рисунок 3).

Рис. 3. Динамика субвенций

Появятся 4 новые субвенции общим объѐмом 64 млрд. рублей – в связи с передачей регионам финансового обеспечения полномочий Российской Федерации по назначению и выплате пособия по беременности и родам, единовременного пособия женщинам, вставшим на учѐт в медицинских организациях в ранние сроки беременности, единовременного пособия при рождении ребѐнка, ежемесячного пособия по уходу за ребѐнком, ранее финансируемых за счѐт предоставляемых из федерального бюджета межбюджетных трансфертов Фонду социального страхования РФ.

Изменения коснутся объѐмов субвенции на обеспечение жильѐм участников Великой Отечественной войны. В 2014 г. еѐ объѐм составляет 22,7 млрд. рублей, в 2015-м – только 9 млрд. рублей, в связи с прогнозируемым сокращением численности категории получателей субвенции.

В 2015 г. на 13 млрд. рублей увеличится объѐм субвенции, связанной с предоставлением льгот по оплате жилищно-коммунальных услуг отдельным категориям граждан, на 2,6 млрд. рублей – на социальные выплаты безработным [2].

На протяжении почти десяти лет методика распределения дотаций на выравнивание бюджетной обеспеченности совершенствуется, в том числе и в зависимости от состояния экономики. Заложенные в ней подходы к распределению дотаций показали свою объективность.

Вместе с тем ежегодно обсуждаются с финансистами регионов, экспертами, предложения по еѐ совершенствованию. Например, дискутируется предложение о переходе от использования данных Росстата для расчѐта налогового потенциала региона на данные Федеральной налоговой службы, которые больше учитывают действующую ситуацию с поступлением доходов с территории субъекта РФ.

Другое предложение заключается в том, что следует распределить всю сумму дотаций на выравнивание, не оставляя нераспределѐнного резерва. Минфин России этого не поддерживает, так как итоги текущего года показывают: налоговое законодательство меняется, изменяется структура экономики региона, и не будь такого резерва, Минфин не смог бы в случае необходимости, вытекающих из этих изменений, «досчитать» дотации субъектам РФ, у которых произошли изменения в части поступления доходов.

Ещѐ одно предложение сводилось к тому, чтобы ограничить объѐм снижения дотации 10% относительно текущего года. Но в таком случае возникает необходимость установления предела увеличения суммы. В результате опять же не учитывается текущая ситуация с поступлением налогов в региональные бюджеты.

Распределение максимального количества субсидий законом о бюджете – важнейшая задача, решать которую предстоит уже с 2015 года.

Сейчас более чем из 70 межбюджетных субсидий, получателями которых являются несколько субъектов РФ, приложениями к Федеральному закону «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» утверждено распределение между регионами только 2 субсидий. А ведь распределение субсидий в течение финансового года приводит к необходимости внесения изменений в региональные бюджеты. Эти изменения связаны с необходимостью предусмотреть дополнительные бюджетные ассигнования для выполнения условий получения субсидии [1].

Предполагается, что как минимум четверть общего количества субсидий будет распределена законом о федеральном бюджете. Для остальных субсидий, не распределѐнных между регионами законом о бюджете, в закон о федеральном бюджете на 2015 – 2017 годы будет внесена норма, согласно которой распределение субсидий должно быть утверждено Правительством РФ в течение 1 квартала очередного года.

Что касается укрупнения субсидий, то это задача зафиксирована в Бюджетном послании Президента РФ о бюджетной политике в 2015 – 2017 годах и государственной программе РФ «Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов Российской Федерации», утверждѐнной распоряжением Правительства РФ от 18.03.2014 № 376-р.

Прежде всего, предлагается осуществить консолидацию субсидий в рамках Государственной программы развития сельского хозяйства и продовольствия и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2014 – 2020 годы.

Также имеются совместные предложения Минрегиона России и Минфина России по консолидации субсидий в рамках государственных программ «Развитие здравоохранения», «Развитие культуры и туризма» и «Развитие физической культуры и спорта» [3].

Правительством РФ принято решение (распоряжение от 17.08.2014 №1456-р) об объединении 11 субвенций на осуществление переданных регионам полномочий Российской Федерации в «единую» субвенцию.

В перечень субвенций, формирующих единую субвенцию, на 2015 – 2017 годы включены субвенции на осуществление переданных органам государственной власти субъектов Российской Федерации полномочий Российской Федерации (распоряжение Правительства Российской Федерации от 17 августа 2014 г. № 1456р):

- в области организации, регулирования и охраны водных биологических ресурсов;

- в области охраны и использования объектов животного мира (за исключением охотничьих ресурсов и водных биологических ресурсов);

- на государственную регистрацию актов гражданского состояния;

- по осуществлению деятельности, связанной с перевозкой между субъектами Российской Федерации, а также в пределах СНГ несовершеннолетних, самовольно ушедших из семей, детских домов и иных детских учреждений;

- в отношении объектов культурного наследия;

- в области водных отношений;

- в области лесных отношений;

- в области охраны и использования охотничьих ресурсов по федеральному государственному охотничьему надзору, выдаче разрешений на добычу охотничьих ресурсов и заключению охотхозяйственных соглашений;

- в области охраны и использования охотничьих ресурсов (за исключением полномочий Российской Федерации по федеральному государственному охотничьему надзору, выдаче разрешений на добычу охотничьих ресурсов и заключению охотхозяйственных соглашений);

- в сфере охраны здоровья граждан;

- в сфере образования [4].

В перечень субвенций, формирующих «единую», вошли субвенции на осуществление переданных полномочий Российской Федерации в области объектов животного мира, водных и лесных отношений, в отношении объектов культурного наследия, в сфере охраны здоровья, образования, на государственную регистрацию актов гражданского состояния, по перевозке между регионами несовершеннолетних, самовольно ушедших из семей и детских домов.

Механизм формирования единой субвенции определѐн постановлением Правительства РФ от 27.03.2014 № 275. Перечислять единую субвенцию будет Минрегион России.

Межбюджетные отношения всегда несли в себе элемент стимулирования регионов к увеличению собственной налогооблагаемой базы. Сейчас предусматривается в этом направлении, во-первых, неснижение утверждѐнных дотаций уже является стимулом. Вовторых, определѐнные элементы стимулирования субъектов РФ сохраняются в самой методике распределения дотаций на выравнивание бюджетной обеспеченности. За базу берутся данные по налогу на прибыль и по налогу на доходы физически лиц за 3 года и корректируются на темп роста, не превышающий общероссийский уровень, что дополнительно стимулирует регионы к росту этих показателей [1].

В-третьих, Минфин уделяет большое внимание оценке качества управления региональными финансами, которая уже не первый год производится на основании перечня установленных показателей, который регулярно актуализируется с учѐтом лучших практик управления общественными финансами и новых требований законодательства.

Постоянный мониторинг показывает, что средний уровень бальной оценки качества управления повышается, что, в первую очередь, связано с нормотворчеством. Однако следует отметить, что есть проблемы с бюджетным планированием. Многие регионы в проектах своих бюджетов в качестве источника дохода закладывают бюджетные кредиты.

Этот фактор рассматривается Минфином России как негативный, поскольку он увеличивает риск неисполнения бюджета [4].

Есть факты нарушения бюджетного законодательства. Так, по итогам прошлого года 7 субъектов РФ нарушили норму Бюджетного кодекса РФ в части предельно допустимого дефицита бюджета. Не все высокодотационные субъекты РФ в полном объѐме выполняют принятые на себя по подписанным соглашениям обязательства.

При составлении рейтинга качества управления финансами все эти факторы учитываются.

Со следующего года вводится дополнительная группа показателей, характеризующая выполнение указов Президента РФ в части повышения заработной платы работникам бюджетной сферы.

Кроме перечисленных мер стимулирования Минфином России распределяется субсидия в объѐме 1 млрд. рублей на региональные программы повышения эффективности бюджетных расходов. Она будет существовать и впредь. К отбору на еѐ получение принимаются 15 регионов. В этом году распоряжением Правительства РФ изменено несколько положений – по критериям участия и условиям предоставления этого межбюджетного трансферта. Теперь регион не может участвовать в отборе, если у него есть нарушения бюджетного законодательства, а также получать субсидию чаще одного раза в 3 года [3].

Основным стимулом развития налогового потенциала для регионов является рост поступлений по налогам, закреплѐнным за бюджетами субъектов РФ. Как показывают практика и производственные расчѐты, соответствующий рост перекрывает постепенное возможное сокращение межбюджетных трансфертов из федерального бюджета.

Основной документ, который будет определять направления развития межбюджетных отношений на долгосрочную перспективу, как говорилось выше, является государственная программа РФ «Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов Российской Федерации». Основными еѐ задачами являются совершенствование системы распределения и перераспределения финансовых ресурсов между уровнями бюджетной системы РФ, сокращение дифференциации регионов в уровне их бюджетной обеспеченности, содействие сбалансированности региональных и местных бюджетов, а также повышение эффективности управления региональными и местными финансами.

Это предполагает совершенствование форм предоставления межбюджетных трансфертов, повышение их эффективности, регулярный мониторинг исполнения консолидированных бюджетов регионов и выявление рисков несбалансированности, а также принятие мер, направленных на улучшение качества управления финансами и повышение эффективности бюджетных расходов[4].

Несмотря на то, что государственная программа реализуется на федеральном уровне, достижение еѐ результатов будет зависеть, в том числе от участия субъектов РФ и муниципальных образований в еѐ реализации. В связи с этим на каждом уровне публичной власти бюджетная политика должна обеспечивать реализацию приоритетных государственных задач в условиях ограниченных финансовых ресурсов исходя из необходимости обеспечения экономического роста, сбалансированности бюджета и сохранения приемлемого уровня государственного и муниципального долга.

Список использованной литературы:

- Ерошкина Л.А. Семинар-совещание с руководителями финансовых органов субъектов Российской Федерации «Основные подходы к формированию бюджетной политики и межбюджетных отношений в Российской Федерации в 2015–2017 годах». г. Москва: 19 июня 2014 года;

- www.government.ru — Официальный сайт Правительства Российской Федерации;

- Бюджетный кодекс Российской Федерации. Принят ГД РФ и одобрен СФ РФ, ред. от 01.01.2014 года;

- www.minfin.ru Официальный сайт Министерства финансов РФ.