Материальное стимулирование регулирует поведение работника на основе использования различных материальных денежных и неденежных видов поощрений и санкций. С целью разработки механизма материального стимулирования, эффективного с позиции интересов, как организации, так и работников, требуется наличие методического инструментария, позволяющего провести объективную оценку, на основе которой будет осуществляться выбор принципиальной схемы функционирования, а также составных еѐ элементов

В комплексе стимулов трудовой деятельности наиболее распространенным видом является материальное стимулирование, которое регулирует поведение работника на основе использования различных материальных денежных и неденежных видов поощрений и санкций. Механизм его использования базируется на создании условий для реализации стремления работника удовлетворять свои потребности в деньгах, как всеобщем эквиваленте – средстве обмена на самые разнообразные материальные и духовные блага, производящиеся в обществе. Потребление этих благ влечет за собой развитие товарищества, рост его благосостояния и качества жизни в нем.

С целью разработки механизма материального стимулирования, эффективного с позиции интересов, как организации, так и работников, требуется наличие методического инструментария, позволяющего провести объективную оценку, на основе которой будет осуществляться выбор принципиальной схемы функционирования, а также составных еѐ элементов [1].

Как показывает практика, наиболее эффективно начислять ежеквартальные и годовые премии. Кроме «личного бонуса» (поощряющего индивидуальные заслуги сотрудника), хорошей практикой является «командный бонус» – премиальное вознаграждение за достижение целей подразделения (выполнение общего плана продаж, повышение качества выпускаемой продукции, повышение оборачиваемости складских запасов и т. д.). Командный бонус предоставляет более широкие возможности контроля. Такая схема особенно актуальна, когда выполнение поставленных целей требует значительных усилий от всего подразделения (например, когда отдел только создается), эффективным этот стимул будет для мотивации обслуживающего и административного персонала (бухгалтерия, операционисты, отдел технического контроля и т. д.).

Зачастую в организациях создается фонд дополнительного премирования, составляющий порядка 10% от общего фонда оплаты труда. Размер такого фонда зависит от ежемесячной прибыли компании, но все убытки от брака, краж, потерь, ошибок, совершенных сотрудниками, покрываются именно из этого фонда. При этом размер премии каждого сотрудника вычисляется на основании расчета коэффициента его трудового участия. Совокупная ответственность предполагает, что коллектив сам будет воздействовать на тех, кто нарушает дисциплину и приносит компании убытки. Таким образом, в данном случае мотивация осуществляется через влияние одних членов коллектива на других [2].

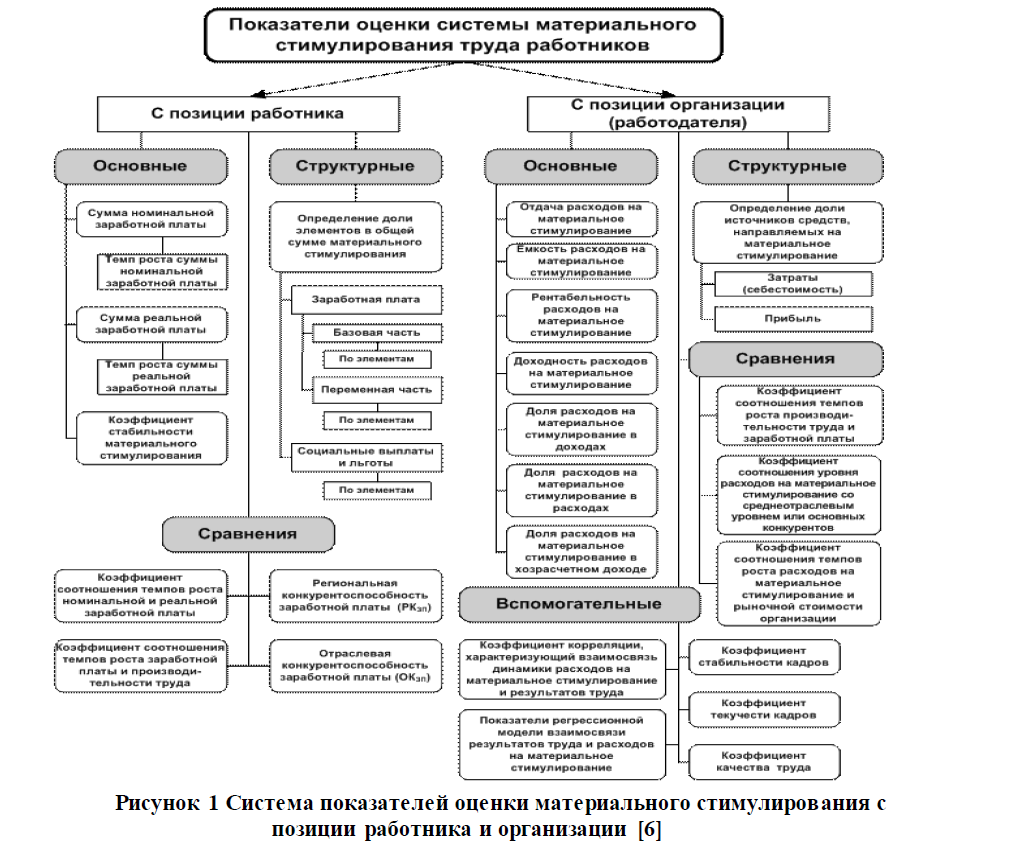

Оценка системы материального стимулирования труда имеет большое значение не только для самого работника, который определяет привлекательность действующих стимулов. Такая оценка важна также и для организации, так как обеспечивает возможность выявить конкурентоспособность имеющейся системы материального стимулирования в сравнении с другими работодателями и определить направления еѐ повышения [3]. Система оценки материального стимулирования с позиции работника и организации имеет следующее обоснование. Материальное стимулирование становится мотивирующим фактором лишь при определенных условиях:

- работники должны придавать заработной плате большое значение;

- работники должны видеть связь между заработной платой и производительностью, верить, что рост производительности обязательно приведет к росту заработной платы.

Факт наличия связи между оплатой труда и достигнутыми трудовыми результатами необходимо учитывать для всех работников, т.е. заработная плата должна производиться по конечному результату. Первое условие, по нашему мнению, характеризует необходимость того, что заработная плата должна выполнять воспроизводственную функцию, то есть сумма, выплачиваемая работнику в качестве материального поощрения позволяла бы ему возмещать свои затраты труда на осуществление производственных функций. В ходе оценки заработной платы необходимо учитывать влияние инфляции, формирующей реальный уровень заработной платы. С этой точки зрения в экономической литературе выделяют две разновидности заработной платы: «номинальная» и «реальная». Оценка их изменения требует расчета соотношения темпов роста этих показателей.

Степень выполнения первого условия может оцениваться работником также в результате сравнения получаемой им заработной платы с прожиточным минимумом по региону (области, району, городу и т. п.). Кроме того, работник сравнивает размер своей заработной платы не только с прожиточным минимумом, но также и с суммой заработной платы, получаемой за аналогичную работу на других предприятиях, в пределах своего района, города и т. д. В данном случае речь идет о региональной и отраслевой конкурентоспособности заработной платы в конкретной организации.

Второе условие определяет потребность работника в выявлении связи между размером своей заработной платы и достигнутыми трудовыми результатами. Такая оценка, по нашему мнению, должна определяться показателем, характеризующим связь между ними в динамике [4].

В мировой экономике, в том числе и в хозяйственной практике казахстанских организаций, довольно широкое распространение получило изучение расходов на содержание рабочей силы. Однако в экономической литературе не уделяется должное внимание изучению расходов работодателя на стимулирование труда. Между тем, расходы на рабочую силу и расходы на материальное стимулирование труда, по нашему мнению, не являются тождественными категориями.

Общепризнанной является точка зрения, согласно которой к расходам на рабочую силу относятся все расходы работодателя, связанные с содержанием работников на предприятии. В структуре расходов на рабочую силу, мы считаем, можно выделить следующие группы расходов организации: заработная плата, социальные выплаты, налоговые платежи, связанные с использованием рабочей силы, расходы по обеспечению рабочего места работника, расходы на обучение и повышение квалификации работников [5].

По мнению Некрасовой Е.А., к расходам организации на материальное стимулирование можно отнести только первые две группы, так как они являются факторами прямого воздействия и являются стимулами, формирующими трудовую мотивацию работников организации.

Рисунок 1 Система показателей оценки материального стимулирования с позиции работника и организации [6]

Остальные группы расходов организации являются расходами на рабочую силу и не должны включаться в состав расходов на материальное стимулирование при расчете показателей предлагаемой нами системы оценки материального стимулирования.

Таким образом, под расходами на материальное стимулирование организации нами будет пониматься сумма средств, формируемая за счет затрат, а также прибыли, и направляемая на заработную плату и различные социальные выплаты [6].

Основными показателями, характеризующими эффективность материального стимулирования труда работников, являются показатели отдачи расходов на материальное стимулирование, емкости расходов на материальное стимулирование, а также рентабельность и доходность материального стимулирования. Кроме того, эффективность использования средств на материальное стимулирование может быть оценена при изучении их доли в совокупном доходе, хозрасчетном доходе и расходах организации.

Определение доли источников средств, направляемых на материальное стимулирование, создаст предпосылки для выявления изменений в их структуре, что даст информацию о значимости каждого из них.

Расчет сравнительных коэффициентов обеспечит оценку качественной стороны системы материального стимулирования конкретной организации в соотношении с производительностью труда, со среднеотраслевым уровнем или уровнем расходов на материальное стимулирование у конкурентов, а также рыночной стоимостью организации.

Использование экономикоматематических методов изучения взаимосвязи динамики расходов на материальное стимулирование труда и результатов труда позволит установить объективную взаимосвязь между ними, что позволит в дальнейшем совершенствовать систему материального стимулирования.

Расчет в динамике коэффициентов стабильности кадров, текучести кадров и качества труда способствует выявлению тенденций их изменения. Сравнение выявленной тенденции с динамикой изменения расходов на материальное стимулирование дает возможность выявить взаимосвязь между ними.

Расчет в динамике коэффициентов стабильности кадров, текучести кадров и качества труда способствует выявлению тенденций их изменения. Сравнение выявленной тенденции с динамикой изменения расходов на материальное стимулирование дает возможность выявить взаимосвязь между ними.

Основными показателями, характеризующими эффективность материального стимулирования труда работников, являются показатели отдачи расходов на материальное стимулирование, емкости расходов на материальное стимулирование, а также рентабельность и доходность материального стимулирования. Кроме того, эффективность использования средств на материальное стимулирование может быть оценена при изучении их доли в совокупном доходе, хозрасчетном доходе и расходах организации.

Определение доли источников средств, направляемых на материальное стимулирование, создаст предпосылки для выявления изменений в их структуре, что даст информацию о значимости каждого из них.

Расчет сравнительных коэффициентов обеспечит оценку качественной стороны системы материального стимулирования конкретной организации в соотношении с производительностью труда, со среднеотраслевым уровнем или уровнем расходов на материальное стимулирование у конкурентов, а также рыночной стоимостью организации.

Таким образом, система материального стимулирования работников в организации является основным фактором достижения целей, как работников, так и работодателей. Для усиления еѐ действенности необходимо совершенствование экономического инструментария, что позволит повысить обоснованность принимаемых управленческих решений в сфере материального стимулирования труда. В этой связи нами была предложена система показателей, позволяющая дать оценку системе материального стимулирования труда с позиции работника и с позиции организации. Данная система показателей дает возможность оценить систему материального стимулирования, как в статике, так и в динамике, а также позволяет выявить факторы, оказывающие влияние на еѐ эффективность.

Долгое время считалось, что самым эффективным способом стимулирования труда является материальное вознаграждение. Однако и исследования ученых, и практика доказали, что это не совсем так. Питер Ф. Друкер говорит об этом так: «Экономические стимулы постепенно становятся правом, а не поощрением. Повышение зарплаты с выслугой лет задумывалось как награда за исключительную продуктивность. Но теперь оно превращается в право. Отказ в повышении или незначительное повышение воспринимается как наказание. Все больший спрос на материальные награды стремительно уничтожает их ценность как управленческих инструментов» [7].

К основным недостаткам монетарного стимулирования можно отнести:

Эффект привыкания. Постоянно получая бонусы и премии, работник перестает их ценить, рассматривая как должное. Премирование начинает восприниматься как обязательное дополнение к заработной плате. Повышение заработной платы, как известно, мотивирует к повышению эффективности труда не более чем на 2–3 месяца.

Отсутствие четких критериев денежного стимулирования персонала. Поскольку постоянная выплата премий ведет к привыканию, любой сбой в процессе привычного премирования воспринимается сотрудниками негативно. К сожалению, во многих компаниях до сих пор отсутствует прозрачная бонусная система. Зачастую это вызвано не только и не столько нежеланием или низкой квалификацией менеджмента, но и объективными трудностями разработки этой системы. Поэтому доводы руководства о неэффективной работе будут рассматриваться работниками как удержание их заработков в пользу руководства компании. Персонал проявляет недовольство и в том случае, когда руководство решает сменить систему стимулирования.

Отсутствие заботы о сотрудниках. Работники воспринимают материальное стимулирование как справедливое вознаграждение: «отработал – получил». То есть с помощью этого инструмента просто невозможно показать отношение организации к конкретному работнику.

Демотивирующее воздействие неоправданно высоких зарплат. «Зачем работать хорошо, когда можно работать плохо и зарабатывать не меньше?» – спрашивает себя работник, перестает трудиться эффективно и начинает держаться за место любыми средствами, часто – во вред бизнесу.

Небольшие премии не запоминаются. Исследования в этой области показали, что треть работников, получивших вознаграждения наличными, используют его на оплату текущих счетов. Каждый пятый уже через несколько месяцев не помнит, на что он потратил эти деньги и даже что он их вообще получал. При этом памятный подарок или грамоту люди чаще всего хранят, четко помнят, за что и при каких обстоятельствах он был им вручен.

Подведем итоги по первой главе. Мотивация – важнейший инструмент управления персоналом, без которого сегодня нельзя представить ни одну современную компанию. Как известно, сотрудника можно мотивировать двумя способами: материально, т.е. через деньги, либо нематериально.

Для стимулирования труда персонала существует достаточно широкий арсенал методов: материальное и моральное поощрение, предоставление социальных льгот, участие в управлении, капитале, прибыли.

Очевидно, что люди, работая по найму в организации, трудятся, чтобы получить, прежде всего, материальное вознаграждение. Поэтому система оплаты труда в любой организации должна быть направлена на то, чтобы поощрять производительность, творчество, исполнительность и инициативу работников, все те качества, которые приводят к эффективному труду и достижению стратегических целей организации.

Соединение материальных интересов работников с целями организации позволяют последней привлекать и удерживать квалифицированный персонал, контролировать и управлять затратами на рабочую силу, выдерживая оптимальное количество работников. Всем этим целям и служат внутрифирменные системы оплаты труда, стимулирования и мотивации персонала, которые должны разрабатываться в организации. Создание системы оплаты и стимулирования труда для любой организации – очень специфический и сложный процесс, требующий профессионального понимания сущности трудовой мотивации, знаний и опыта разработки и применения методов вознаграждения персонала.

В рыночной экономике центральное место в отношениях работник организация занимает обмен результатов труда наемного работника на совокупность всех видов вознаграждения, которые предоставляются предприятием. В соответствии с современными представлениями внутри системы вознаграждений, которые используются организацией, существует разделение на внешние и внутренние вознаграждения. Внешние вознаграждения контролируются и распределяются предприятием: это те денежные выплаты, премии и социальные льготы, которые используются организацией для стимулирования эффективного труда своих работников, это социально-психологическая атмосфера и стиль управления, которые присутствуют в организационной культуре предприятия, словом, все внешние стимулы и условия труда в широком смысле этого слова. Внешними вознаграждениями можно и нужно управлять, их можно менять, конструировать и моделировать. Внутреннее же удовлетворение работника напрямую не зависит от организации, это есть психологическое состояние работающей личности, возникновение которого зависит от многих факторов, связанных с мотивационной структурой индивида, с его психологическими особенностями и установками, а не только с системой внешнего вознаграждения. От предприятия зависят только условия, при которых работающая личность может получить внутреннее удовлетворение от работы.

Компенсационная политика это и есть система внешних вознаграждений наемному работнику за результаты его труда в организации. Когда мы можем оценить или измерить вознаграждение в денежном виде, то мы говорим о денежном вознаграждении или компенсационном пакете организации. Осуществляя моделирование (конструирование) компенсационного пакета менеджер по персоналу должен следовать следующим общим правилам:

- Система компенсации должна ориентировать работника на достижение нужного предприятию результата, поэтому заработная плата связывается с показателями эффективности работы организации (оборот компании, прибыль, объем продаж, выполнение плана, улучшение качества и т.д.), рабочей группы, самого работника;

- Система компенсации должна сочетать в себе жесткость правил определения денежного вознаграждения и гибкость в реагировании на изменения внутренней и внешней ситуации в организации, т.е. компенсации должны выступать не только мотиватором трудовой деятельности, но и средством управления, рычагом для руководителя. Руководство организации должно иметь возможности, как поощрения, так и наказания в системе компенсации.

- Новая система компенсации, с одной стороны не должна ухудшать положение сотрудников в материальном плане, наоборот, при разработке и внедрении новой системы у работника должна быть возможность увеличивать свое денежное вознаграждение по сравнению со старой системой, но с другой стороны, система компенсаций не должна предъявлять чрезмерных требований к организации, не должна подрывать экономическую состоятельность организации и ее конкурентоспособность.

- Внедрение системы компенсации должно сопровождаться продуманным механизмом информирования работников о новых правилах денежного вознаграждения, постоянным мониторингом эффективности компенсационного пакета.

Для изменения существующего в компании положения с оплатой труда была применена технология разработки и оптимизации денежного вознаграждения, состоящая из следующих элементов:

- Диагностика трудовой мотивации, ценностных ориентаций и удовлетворенности трудом персонала компании;

- Определение основных принципов и правил мотивационной политики компании, содержания и структуры компенсационного пакета;

- Разработка базовой заработной платы (постоянной части денежного вознаграждения) на основе определения внутрифирменной ценности должностей и рабочих мест;

- Разработка переменной части денежного вознаграждения в целях усиления стимулирующего влияния зарплаты на производительность труда;

- Разработка системы социальных льгот, эффективной социальной политики компании;

- Разработка внутренних нормативных документов, фиксирующих систему денежного вознаграждения персонала;

- Консультативная помощь при внедрении и мониторинге эффективности системы денежного вознаграждения;

- Обучение сотрудников кадровой службы технологиям оптимизации и совершенствования компенсационного пакета компании.

Прежде чем решать вопрос об изменении системы денежного вознаграждения персонала компании, необходимо изучить мотивационную структуру работников. В особенности это касается управленческого состава, потому что именно для этой категории работников компании нередкой является ситуация, когда затраченные усилия по разработке новой компенсационной политики не только не усиливают мотивацию, но зачастую ослабляют ее. Новая или реформированная система компенсаций должна быть адекватна мотивационной структуре персонала. В результате диагностики должны быть получены данные по степени удовлетворенности качеством трудовой жизни и системе ценностей, которые наличествуют у работников. Сравнение факторов удовлетворенности трудом с ценностными ориентациями работников позволяют сделать вывод о несовпадении и проблемах в сфере вознаграждений компании.

Факторы удовлетворенности трудом (качеством труда в компании):

- Отношение к содержанию выполняемой работы (интересная, нужная, важная престижная работа);

- Отношения в рабочем коллективе (отдел, группа, подразделение), в котором работают сотрудники;

- Удовлетворенность условиями работы (рабочее место, оборудование, комфортная обстановка и т.д.);

- Отношение к компании (фирма, предприятие);

- Удовлетворенность заработной платой, ее размером и системой вознаграждения;

- Отношение к управлению (управление рабочим процессом, постановка задач, контроль, делегирование полномочий, совещания, мотивирование сотрудников);

Ценностные факторы:

- Деньги (размер и способы получения денежного вознаграждения);

- Перспективы роста (карьерного, профессионального, личностного) – ценность развития и самореализации;

- Ценность общности – хорошие отношения в коллективе, возможность дружеского общения, принадлежность к известной, успешной, престижной компании);

- Ценность стабильности, защищенности и безопасности, чувство уверенности в будущем в отношении своей занятости и дохода;

- Ценность свободы, независимости, самодостаточности (гибкое рабочее время);

- Ценность социально-бытовых условий (комфорт на работе).

В качестве методов получения информации чаще всего используют анкетирование и структурированное интервью. Анкетирование позволяет охватить большее количество опрашиваемых работников, структурировать вопросы и осуществлять формальную (статистическую) обработку данных. Собеседование дает возможность более глубокого анализа представлений работников о факторах удовлетворенности трудом и собственных трудовых ценностях. Желательно применять данные методы в комбинации: предварительное собеседование, затем разработка анкеты и проведение более широкого опроса, проведение заключительного собеседования по получению более развернутой информации.

С целью разработки механизма материального стимулирования, эффективного с позиции интересов, как организации, так и работников, требуется наличие методического инструментария, позволяющего провести объективную оценку, на основе которой будет осуществляться выбор принципиальной схемы функционирования, а также составных еѐ элементов.

В заключении необходимо подчеркнуть, что «единой схемы наиболее оптимального стимулирования» не существует. Иначе данный удачный опыт внедрялся бы на всех предприятиях.

Список использованной литературы

- Гришилов, А.А. Как принять наилучшие решения в реальных условиях / А.А. Гришлов. – М.: Радио и связь,

- Лиманов, Е.Г. Экономика предпринимательства: Учебное пособие /Е.Г.Лиманов. – М.: Статистика, 2012.

- Маслов Е.В. Управление персоналом предприятия: Учебное пособие. – М.: ИНФРА – М,

- Михайлов, Ф. Управление персоналом: классические концепции и новые подходы / Ф.Михайлов. Казань, 2012.

- Филиппов, А. Работа с кадрами. Психологический аспект / А.Филиппов. М.: Дело,

- Одегов, Ю., Маусов, Н., Кулапов, М. Эффективность системы управления персоналом (социально-экономический аспект): Учебное пособие М.: Финансы и статистика,

- Одегов, Ю., Бычин, В., Андреев, К. Трудовой потенциал предприятия: пути эффективного использования / Ю.Одегов, В.Бычин, К.Андреев. Саратов