В условиях нестабильности экономической среды возникает необходимость в четком и совершенном изучении финансового состояния субъектов хозяйствования, ключевым элементом которого является анализ финансовой устойчивости. Финансовая устойчивость предприятия отличается достаточной финансовой обеспеченностью непрерывности основных видов деятельности, финансовой независимостью от внешних источников финансирования, способностью маневрировать собственными средствами, достаточным обеспечением материальных оборотных средств собственными источниками покрытия. Основой финансовой устойчивости является рациональная организация и использование оборотных средств.

Необходимость формирования эффективного механизма обеспечения финансовой устойчивости, который позволит адаптировать субъектов хозяйствования к изменениям макросреды, обусловлена существованием объективных кризисных явлений рыночной экономики. Учитывая, что финансовая устойчивость - это главный компонент устойчивости развития предприятия, основа его стабильной работы, актуальной задачей управления финансами предприятия является стратегический подход к сохранению финансового равновесия.

Необходимость использования стратегического подхода к управлению финансовой устойчивостью предприятий отражены в научных трудах Б.С. Сапарова, В. В. Ковалёв, С.И. Мендалиева, Е.В. Булгакова, К.К. Жуйриков, С.Р. Раимов, К. В. Екимова, И. П. Савельева, К. В. Кардапольцев, Имангалиева И. Т. и других. Прежде чем перейти к определению механизма и ключевых направлений стратегического управления финансовой устойчивостью предприятия следует определиться с понятием финансовой устойчивости. Следует отметить, что в современной литературе существует множество подходов к трактовке понятия «финансовая устойчивость», а именно: рассмотрение финансовой устойчивости с позиции влияния внешних факторов (Сапарова Б.С.) отождествление с платежеспособностью и рентабельностью (Ковалев В.В.,) связывание её с состоянием финансовых ресурсов (Мендалиева С.И.) или финансовой независимостью (Стоянова Е.С.) [1-4]. Отдельные экономисты интерпретируют финансовую устойчивость с позиции ее оценки по конкретным показателям. Так, Фролова Т. характеризует финансовую устойчивость как обеспеченность запасов и затрат различными видами источников финансирования и тому подобное. Считаем, что финансовая устойчивость предприятия является многогранным понятием, может рассматриваться в разных аспектах. Финансовая устойчивость - это такое состояние предприятия, при котором обеспечивается стабильная финансовая деятельность, постоянное превышение доходов над расходами, свободный оборот денежных средств. Финансово устойчивым считается предприятие, доходы которого стабильно превышают расходы, которые могут свободно маневрировать денежными средствами с целью их эффективного использования, не допускает неоправданно высокой дебиторской и кредиторской задолженности, имеет оптимальную структуру источников финансирования (капитала) и своевременно рассчитывается по своим обязательствам [5].

Анализ относительных показателей финансовой устойчивости предполагает нахождение коэффициента автономии, финансовой устойчивости, коэффициента финансирования, маневренности собственных оборотных средств и др. С помощью анализа абсолютных и относительных показателей финансовой устойчивости можно выявить сильные и слабые позиции различных предприятий, однако такого анализа недостаточно.

Большинство руководителей предприятий использует именно эти данные для контроля деятельности предприятия, чтобы не допустить банкротства. Важно и то, что анализ коэффициентов не всегда дает возможность лучше понять взаимосвязь активов и пассивов баланса. Кроме того, банки в значительной степени строят свою кредитную политику на основе следующих коэффициентов финансовой устойчивости. Финансовые эксперты используют их для сравнения относительных преимуществ различных предприятий [6]. Основным методом, который применяется в процессе оценки финансовой устойчивости, является метод относительных показателей. Система аналитических коэффициентов позволяет осуществлять комплексную характеристику финансовой устойчивости предприятия, найти направления и резервы ее укрепления. При исследовании вопросов, связанных с обеспечением достаточного уровня финансовой устойчивости в стратегической перспективе предприятия, чаще всего оперируют категорией «стратегическая финансовая устойчивость». Ключевой характеристикой данной категории является способность не только обеспечивать финансово-экономическую устойчивость длительное время в условиях нестабильной рыночной конъюнктуры, но и увеличивать стоимость капитала предприятия.

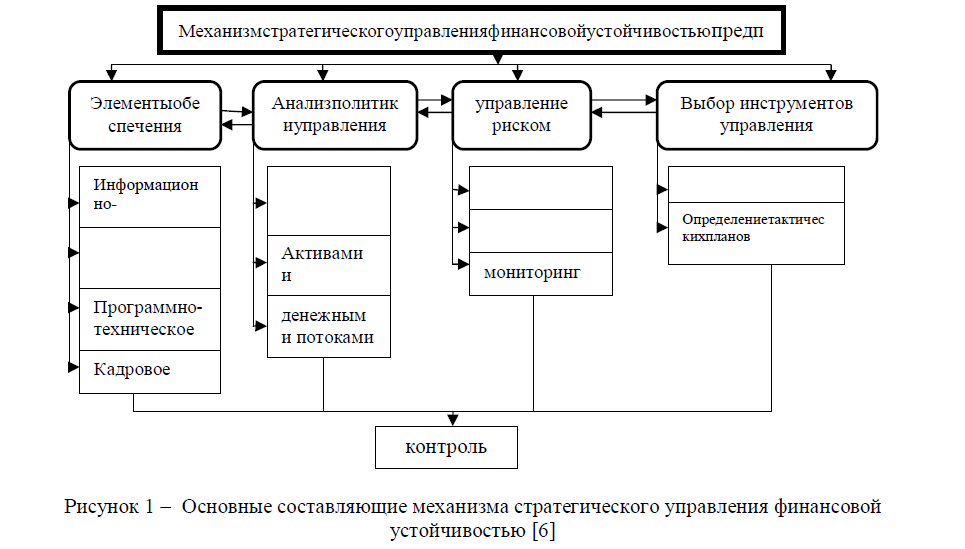

Рисунок 1 – Основные составляющие механизма стратегического управления финансовой устойчивостью [6]

Стратегическое управление финансовой устойчивостью предусматривает создание соответствующего механизма, который конкретизируется комплексными программами, направлениями действий по нивелированию рисков и достижения надлежащего уровня стратегической устойчивости предприятия. Такой механизм целесообразно представлять с помощью определенной алгоритмической модели, конкретизирует этапы достижения финансовой устойчивости (рисунок 1).

Можно выделить основные этапы управления финансовой устойчивостью предприятия в стратегическом контексте:

- Стратегический анализ финансовой устойчивости и определение рисков.

- Формирование стратегий обеспечения финансовой устойчивости. .

- Обеспечение реализации выбранной стратегии путем составления детальных тактических планов, то есть совокупности мероприятий, бюджетов и рычагов влияния [7].

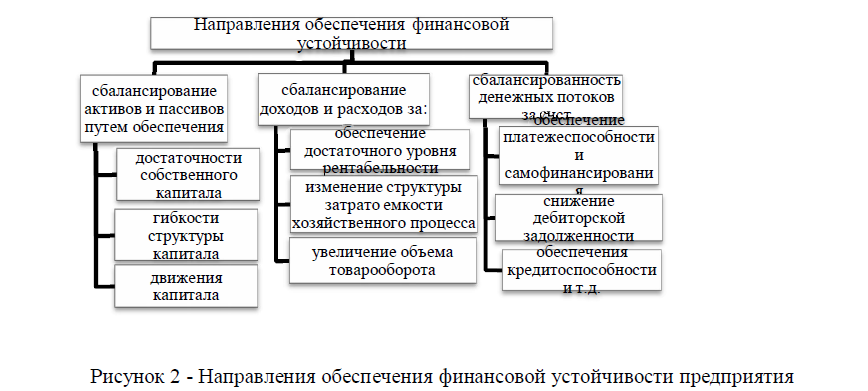

Обеспечение финансовой устойчивости функционирования и развития предприятия в долгосрочной перспективе включает следующие направления [8] (рисунок 2).

Рисунок 2 - Направления обеспечения финансовой устойчивости предприятия

Важнейшими из стратегических направлений могут быть следующие: снижение производственных затрат, в первую очередь себестоимости путем снижения трудоемкости продукции; сокращение расходов на амортизацию основных производственных фондов за счет эффективного их использования; оптимизация ликвидности баланса посредством получения денежных поступлений от реализации основных средств предприятия; взыскание дебиторской задолженности с использованием факторинга, страхование кредитов для защиты от значительных убытков по безнадежным долгам; реорганизация производственных запасов; увеличение продаж; замедление выплат денежных средств в краткосрочном периоде; изменение дивидендной политики; тщательное планирование доходов и расходов; создания резервов валового и чистого дохода. Таким образом, Реализация предложенных путей улучшения финансовой устойчивости должно положительно повлиять и на конкурентоспособность предприятия [9].

Литература:

- Сапарова Б.С. Финансовый менеджмент: Учебное пособие / Под общ. ред. академика HAH РК, д.э.н., профессора У. Баймуратова. - Алматы: Экономика, 2008. - 848 с.

- Ковалёв В. В. Курс финансового менеджмента: учебник / В. В. Ковалев. – Москва: Проспект, 2011. – 478 с.

- Мендалиева С.И. Финансовый менеджмент: Учебное пособие. –Учебное пособие. – Астана: Изд. КазУЭФМТ, 2010. – 278с.

- Стоянова Е.С. Финансовый менеджмент /Учебник / - М.: Перспектива, 2012. - 656 с.

- Яковлев Р.Я. Финансовый менеджмент на коммерческом предприятии. /Р. Яковлев - М.: Центр экономики и маркетинга, 2012. - 241с.

- Булгакова Е.В. Финансовый леверидж и его значение его значение в управлении финансовой деятельностью предприятия // Успехи современного естествознания. - №11. – 2010. – С.56-60

- Жуйриков К.К., Раимов С.Р. Корпоративные финансы: Учебник. - Алматы: Алматинская академия экономики и статистики, 2010.-512 с.

- Екимова К. В., Савельева И. П., Кардапольцев К. В. Финансовый менеджмент. Учебник. М.:Издательство Юрайт, 2015. – 384 с.

- Имангалиева И. Т. Корпоративные финансы : учебное пособие по дисциплине для студентов специальности «Финансы» / И. Т. Имангалиева. – Павлодар : Кереку, 2012. –157 с.