Анализ становления и развития социального страхования в современной Республика Казахстан позволяет сделать два основных вывода. Во-первых, оно является основной формой социальной защиты населения и по объему финансовых ресурсов и по массовости охвата и по разнообразию оказываемых социальных услуг и выплат. А во-вторых, к настоящему времени в процессе его становления обозначились существенные проблемы, которые являются тормозящим фактором как для развития непосредственно социального страхования, так и социально- экономических отношений в стране в целом.

В свете реализации Послания Президента Н.А. Назарбаева народу Казахстана «Стратегия «Казахстан - 2050»: новый политический курс состоявшегося государства» главными приоритетами государственной политики нашей страны в социальной сфере являются повышение уровня и качества жизни населения.

Сущность социального страхования заключается в том, что финансирование социальных выплат осуществляется за счет аккумулируемых в специальном фонде взносов из фонда оплаты труда работодателей и из заработной платы работающих. В РК специальным фондом взносов из фонда оплаты труда работодателей и из заработной платы работающих выступает Фонд социальной защиты населения (ФСЗН).

Переход к новым стандартам социального обеспечения обусловил создание в 2004 году Государственного фонда социального страхования (далее - Фонд) в форме акционерного общества, единственным учредителем и участником которого является государство. Фонд производит аккумулирование социальных отчислений и выплаты участникам системы обязательного социального страхования, в отношении которых наступил случай социального риска.

Создание Фонда в форме акционерного общества преследовало несколько целей.

Прежде всего, наличие статуса юридического лица позволяет возложить на Фонд бремя ответственности за обязательств по социальным выплатам, не перекладывая их на государственный бюджет. При этом, государственные гарантии по обеспечению сохранности средств в Фонде реализуются через систему законодательных мер, включая целевой характер социальных отчислений на социальные выплаты, контрольные и надзорные функции за деятельностью Фонда, некоммерческим характером его деятельности, ведением раздельного бухгалтерского учета, ограничениями по инвестиционной деятельности и другими. Средства фонда социальной защиты населения формируются за счет трех основных источников:

В соответствии с этим за годы реформы в Казахстане создана трехуровневая система социальной защиты (рисунок 1).

Первый уровень - гарантированные Конституцией Республики Казахстан социальные выплаты, т.е. выплаты всем гражданам на одинаковом уровне без учета персонального вклада гражданина в развитие общества (базовая пенсионная выплата, государственные пособия, единовременные выплаты по рождению/уходу за ребенком);

второй уровень - пенсионные выплаты за счет обязательных пенсионных взносов и социальные выплаты из АО «Государственный фонд социального страхования», т.е. дополнительное социальное обеспечение граждан, учитывающее их персональный вклад в развитие общества;

третий уровень - социальные выплаты за счет добровольного страхования.

Следует отметить, что сегодня система социального страхования стала важнейшим и необходимым элементом социально-экономических отношений современного Казахстана. Разработана законодательная база, определяющая основы системы обязательного социального страхования республики. Ее принципиальное отличие от других видов страхования (страхования имущества, транспортных средств и т.д.) состоит в том, что она обеспечивает защиту человека от материальной необеспеченности в связи с невозможностью участия в трудовой деятельности. Поэтому социальным страхованием в первую очередь охвачены наемные работники и люди, живущие за счет собственного труда, основным источником существования которых является заработная плата или доход.

Таким образом, под системой обязательного социального страхования понимается совокупность норм и правил, устанавливаемых и гарантируемых государством, регулирующих отношения между участниками системы обязательного социального страхования.

Основными принципами обязательного социального страхования являются:

- всеобщность соблюдения и исполнения законодательства Республики Казахстан об обязательном социальном страховании;

- гарантирование государством мер, применяемых для обеспечения социальных выплат;

- обязательность участия в системе социального страхования;

- использование социальных отчислений на социальные выплаты при наступлении социальных рисков;

- обязательность социальных выплат при наступлении социальных рисков участников системы обязательного социального страхования;

- гласность в деятельности государственных органов, обеспечивающих обязательное социальное страхование.

Система обязательного социального страхования Казахстана является дополнительной формой социальной защиты участников системы, т.е. работающего населения республики. С 2005 года социальные выплаты для участников системы социального страхования при наступлении социальных рисков осуществляются за счет финансовых ресурсов Акционерного общества «Государственный фонд социального страхования» (далее - Фонд или ГФСС), созданного со стопроцентным государственным участием в уставном капитале.

При этом финансовые ресурсы ГФСС формируются путем перераспределения социального налога и аккумулирования социальных отчислений в Фонд, уплачиваемых плательщиками по следующим ставкам, установленным Законом РК «Об обязательном социальном страховании»:

- с 1 января 2005 года - 1,5% от объекта исчислений;

- с 1 января 2006 года - 2% от объекта исчислений;

- с 1 января 2007 года - 3% от объекта исчислений;

- с 1 января 2009 года - 4% от объекта исчислений;

- с 1 января 2010 года - 5% от объекта исчислений.

Участниками системы обязательного социального страхования являются физические лица, за которых производились социальные отчисления и которые имеют право на получение социальных выплат при наступлении социальных рисков.

Плательщиками социальных отчислений являются работодатели или самостоятельно занятое лицо (индивидуальный предприниматель, частный нотариус, адвокат, обеспечивающий себя работой, приносящий им доход), осуществляющие исчисление и уплату социальных отчислений.

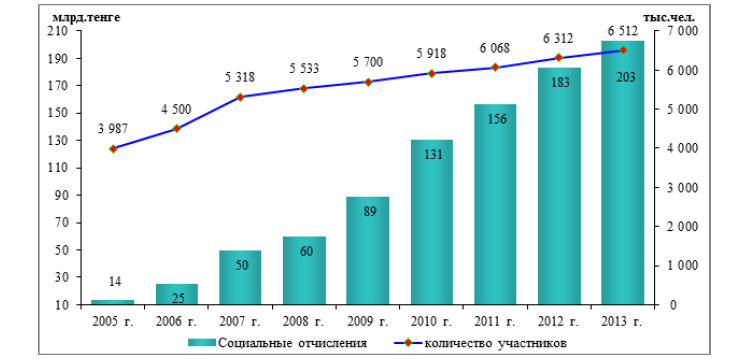

Диаграмма 1 Динамика поступлений социальных отчислений в АО «Государственный фонд социального страхования» за 2005-2013 гг.

Фонд осуществляет основную деятельность на страховых принципах аналогично страховой организации и отвечает по своим обязательствам своими активами.

Таким образом, фактическими плательщиками социальных платежей предприятий всех форм собственности являются покупатели.

Обязательные социальные взносы государственных некоммерческих учреждений и организаций, финансируемых из бюджета. Для этих целей при составлении сметы расходов предусматриваются ассигнования из бюджета по специальной статье «Взносы на социальное страхование». В связи с тем, что в современных условиях в отдельных бюджетных учреждениях фонд заработной платы состоит не только из бюджетных средств, но и тех, которые получены от разрешенной коммерческой деятельности, сумма социальных взносов в подобных случаях оказывается больше суммы бюджетных ассигнований на эти цели.

Также функционирование Фонда в форме акционерного общества с соответствующим предоставлением финансовой и иной отчетности не позволяет оставлять неучтенными обязательства перед получателями социальных выплат.

За 2005-2013 годы наблюдается динамика роста поступивших сумм социальных отчислений в Фонд.

Обязательное социальное страхование в Казахстане введено с 1 января 2005 года, как дополнительная форма социального обеспечения работающего населения.

Начиная, с 1 января 2005 года из Фонда производятся социальные выплаты по утрате трудоспособности, потере кормильца, потере работы.

В рамках реализации Послания Главы государства народу Казахстана 28 февраля 2007 года «Новый Казахстан в новом мире!» с 1 января 2008 года введено обязательное социальное страхование материнства и детства. В этой связи, из Фонда назначаются социальные выплаты:

- -по беременности и родам, усыновлению (удочерению) новорожденного ребенка (детей);

- -по уходу за ребенком до одного года.

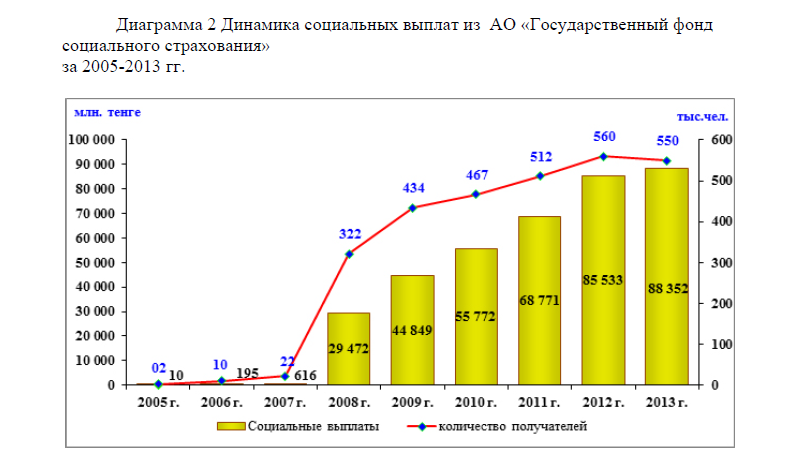

За 2005-2013 годы осуществлены социальные выплаты из Фонда на сумму 424 млрд. тенге по всем видам социальных выплат, из них 388 млрд. тенге или 92% осуществлены на социальные выплаты, связанные с материнством и детством. В целях накопления соответствующего уровня обязательных пенсионных взносов, из назначенных сумм социальных выплат на случай утраты трудоспособности, потери работы и в поддержку материнства и детства из Фонда удерживаются обязательные пенсионные взносы и перечисляются в единый накопительный пенсионный фонд. По прошествии небольшого по историческим мерам промежутка времени уже можно выделить основные особенности казахстанской модели социального страхования.

Уплату социальных отчислений осуществляют работодатели и самостоятельно занятые лица, уплачивающие социальный налог. При этом, введение социального страхования не повлекло увеличения фискальной нагрузки на бизнес, так как на уплаченную сумму социальных отчислений, плательщики уменьшают сумму социального налога. В данном случае имеет место целевое направление средств социального налога именно на социальные нужды.

В настоящее время перед Фондом и всеми участниками системы социального страхования, стоят новые задачи по совершенствованию деятельности в целях повышения уровня социальной защищенности граждан Республики Казахстан и улучшению социального благополучия.

Диаграмма 2 Динамика социальных выплат из АО «Государственный фонд социального страхования» за 2005-2013 гг.

Основными перспективными задачами социального страхования в Республике Казахстан являются обеспечение финансовой устойчивости системы обязательного социального страхования, соблюдение общепризнанных страховых принципов, обеспечение адекватности социальных выплат на долгосрочной основе с учетом покупательской способности, повышение эффективности инвестиционного управления активами Фонда, улучшение организационно - функциональной модели обязательного социального страхования и повышение удовлетворенности населения системой обязательного социального страхования

Следует отметить, что социальные отчисления носят обязательный характер. При этом, социальные выплаты при наступлении социальных рисков могут получать только участники системы, т.е. лица, за которых уплачивались социальные отчисления, и размер социальных выплат зависит от размера уплаченных социальных отчислений.

Следует отметить, что социальные отчисления носят обязательный характер. При этом, социальные выплаты при наступлении социальных рисков могут получать только участники системы, т.е. лица, за которых уплачивались социальные отчисления, и размер социальных выплат зависит от размера уплаченных социальных отчислений.

Основными недостатками действующей системы социальной защиты, препятствующими ее эффективному функционированию, являются:

- - несовершенное законодательство — законодательство, регулирующее социальную сферу, сформировано в основном по видам выплат, а не по социальным рискам и основаниям для выплат;

- - недостаточная справедливость и низкие стимулы – отсутствие преимуществ работников формального сектора экономики, осуществляющих налоговые отчисления, перед теми, кто не отчисляет, при реализации права на получение социальных пособий;

- - недостаточная прозрачность — на стадии становления находится система индивидуальной идентификации для отслеживания процесса получения социальных выплат.

Список литературы:

- 1.Государственное социальное страхование: сб. офиц. материалов. - М.: Профиздат, 1959. 269 с.

- 2.Государственные финансы: учеб. пособие / под ред. В.М. Федосова. -Киев: Лыбидь, 1991. 276 с.

- 3.Гоффе, Н. Социальная составляющая региональной политики на Западе // Мэ и МО. 2003. - № 4. - С. 62-67.

- 4.Гришаев, С.П. Страхование в нормативных актах РФ и зарубежных странах.-М.: Юкис, 1993. 126 с.