В данной статье рассматривается ситуация на рынке кредитования малого и среднего бизнеса за последний трехлетний период.

Банки, выступая центральным звеном развитой рыночной экономики, по праву становятся основными участниками делового партнерства, и от их грамотной деятельности зависит в решающей мере состояние экономики. Особое значение в современных условиях приобретают вопросы перспектив развития кредитования, как в целом, так и кредитования различных отраслей и сфер.

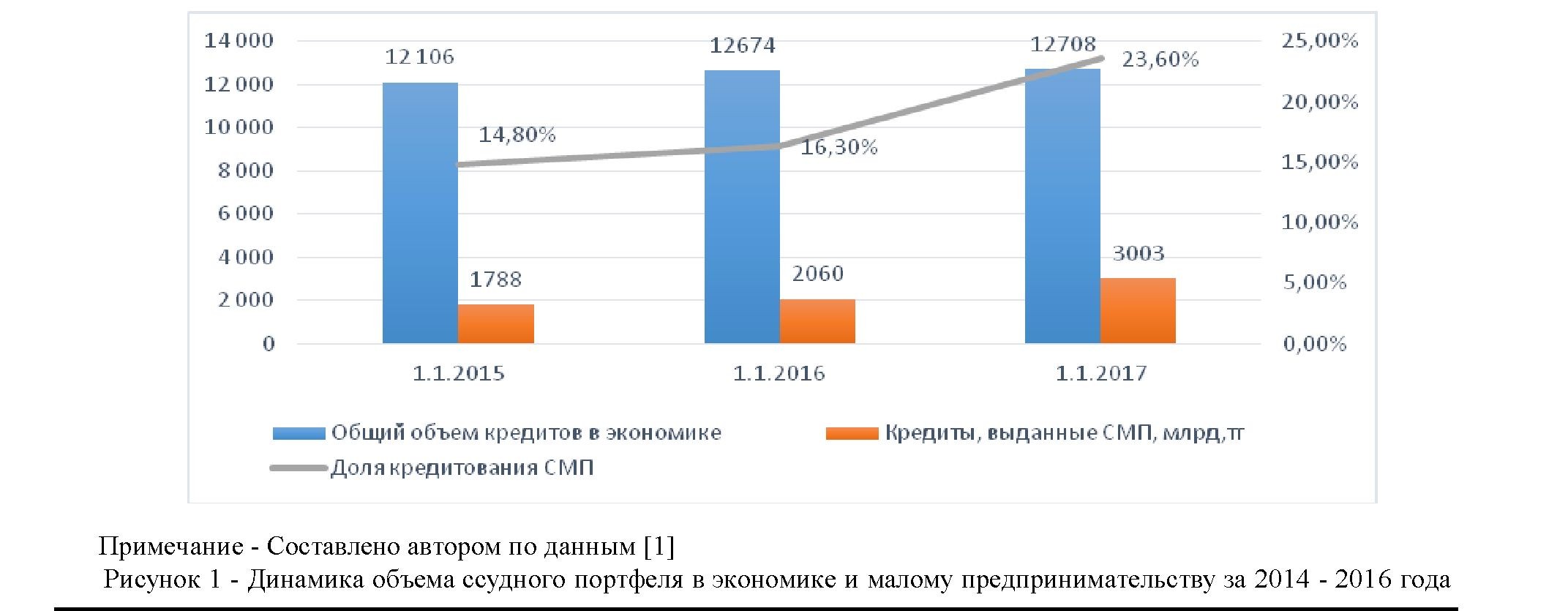

Проблема кредитования малого и среднего бизнеса в Казахстане остаётся на протяжении длительного периода времени, но в настоящее время наблюдается положительная динамика развития данного сектора экономики. Анализ ссудного портфеля кредитов банков второго уровня в экономику и малому предпринимательству в Казахстане представлен на рисунке 1.

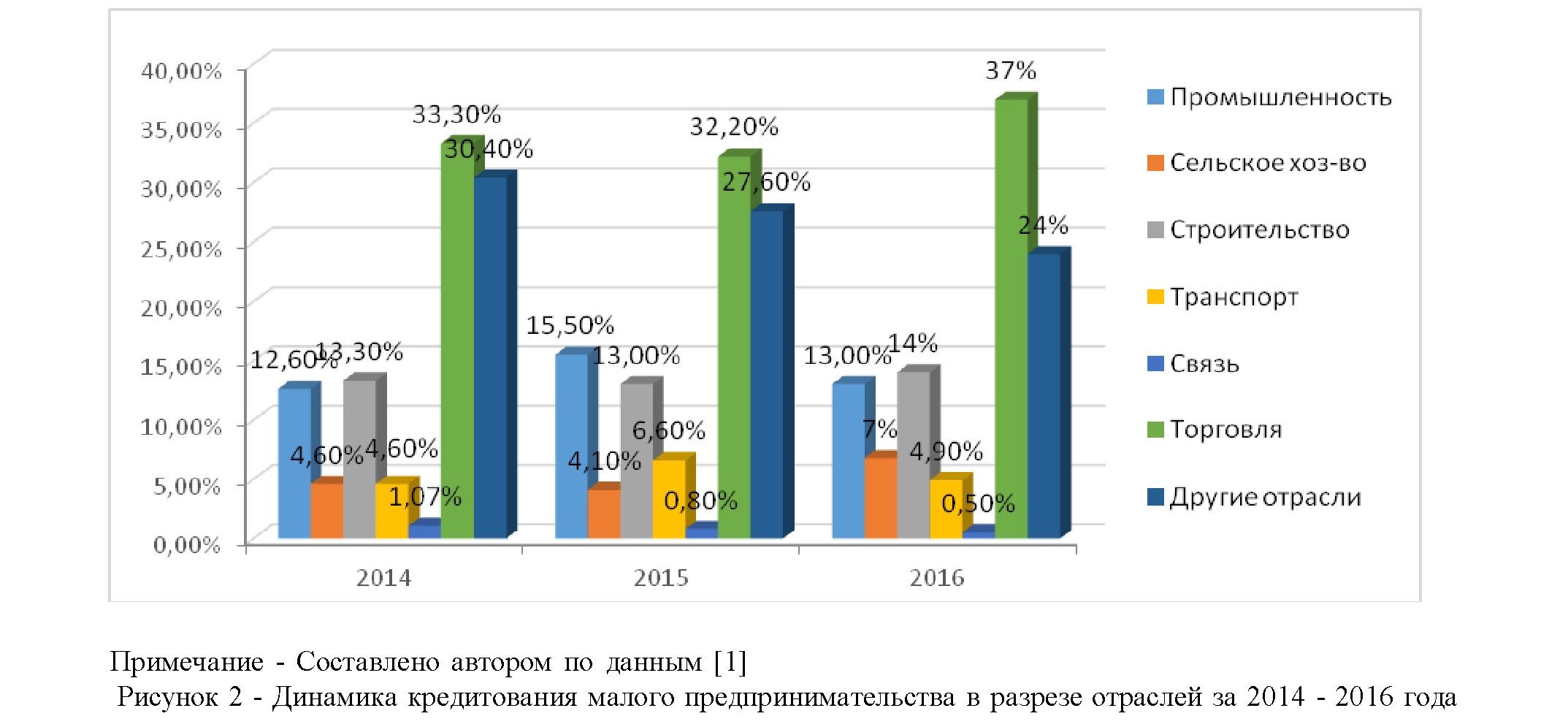

Общий объем кредитования за 2016 год вырос на 943 млн. тенге по сравнению с 2015 годом. По итогам 2016 года доля кредитования субъектов малого предпринимательства выросла по сравнению с итогами 2015 года с 16,3% до 23,6%, рост составил 7,3%. Кредиты БВУ субъектам малого предпринимательства в разрезе отраслей за 2014 - 2016 года представлены на рисунке 2.

По сравнению с данными на 1 января 2015 года, доля кредитования промышленности и торговли увеличилась на 0,4 и 3,7%, сельское хозяйство, строительство и транспорт увеличились на 2,4%, 0,7%, 0,3% соответственно, в то время как связь и другие отрасли сократились на 0,57% и 6,4%.

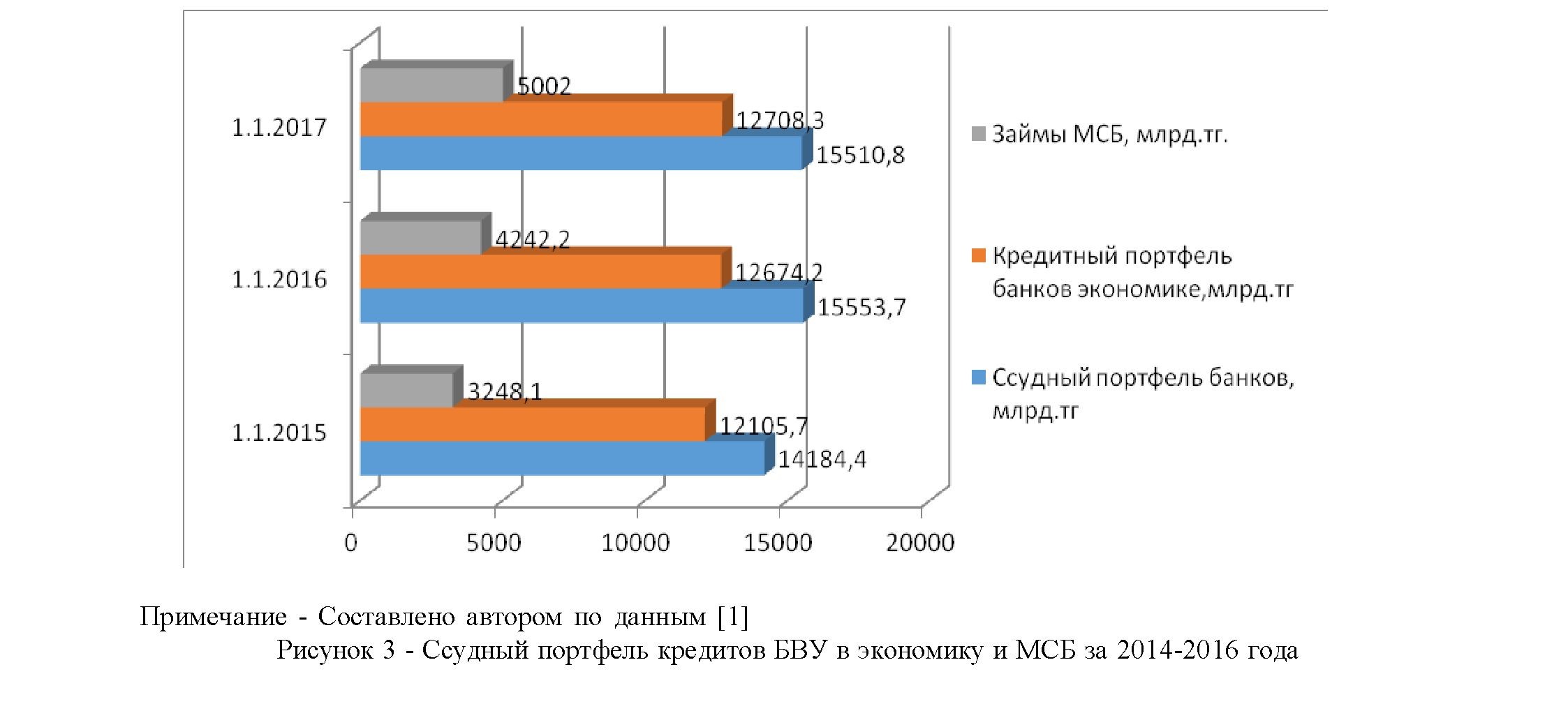

Рассматривая кредитование субъектов малого предпринимательства с субъектами среднего предпринимательства, можно отметить, что за последние три года наблюдается положительная тенденция (рисунок 3).

Займы, предоставленные субъектам малого и среднего бизнеса (МСБ), по состоянию на 01 января 2017 года, составили 5002,0 млрд. тенге с долей 32,2% от ссудного портфеля и 39,3% кредитов, предоставленных БВУ экономике РК. Доля МСБ в ссудном портфеле банков за последние 3 года возросла на 9,3%, что является положительным фактором.

Одной из главных причин медленного продвижения реформ в сфере малого и среднего бизнеса в предыдущие годы явилось неверие людей в малый бизнес как в постоянную работу, обеспечивающую стабильный и долгосрочный доход. Теперь же и стабильности больше, и убеждения у людей меняются, поэтому именно

сейчас государственная поддержка может дать значительные результаты.

Кредитование МСБ сопряжено с высокими рисками для коммерческих банков. Зачастую предприятия МСБ не располагают достаточным объемом ликвидного залогового имущества. Для решения всех этих проблем нужна всесторонняя помощь МСБ. Основным оператором распределения бюджетных средств и средств Национального фонда на развитие МСБ в рамках программы "Дорожная карта бизнеса 2020" в Республике Казахстан является АО "Фонд развития предпринимательства "ДАМУ".

Фондом в 2016 году была продолжена реализация программ обусловленного размещения средств в БВУ, субсидирования процентных ставок по кредитам предпринимателей и гарантирования кредитов.

В 2016 году завершено освоение третьего транша средств из Национального фонда Республики Казахстан в размере 50 млрд. тенге, направленных на льготное кредитование МСП в обрабатывающей промышленности [2].

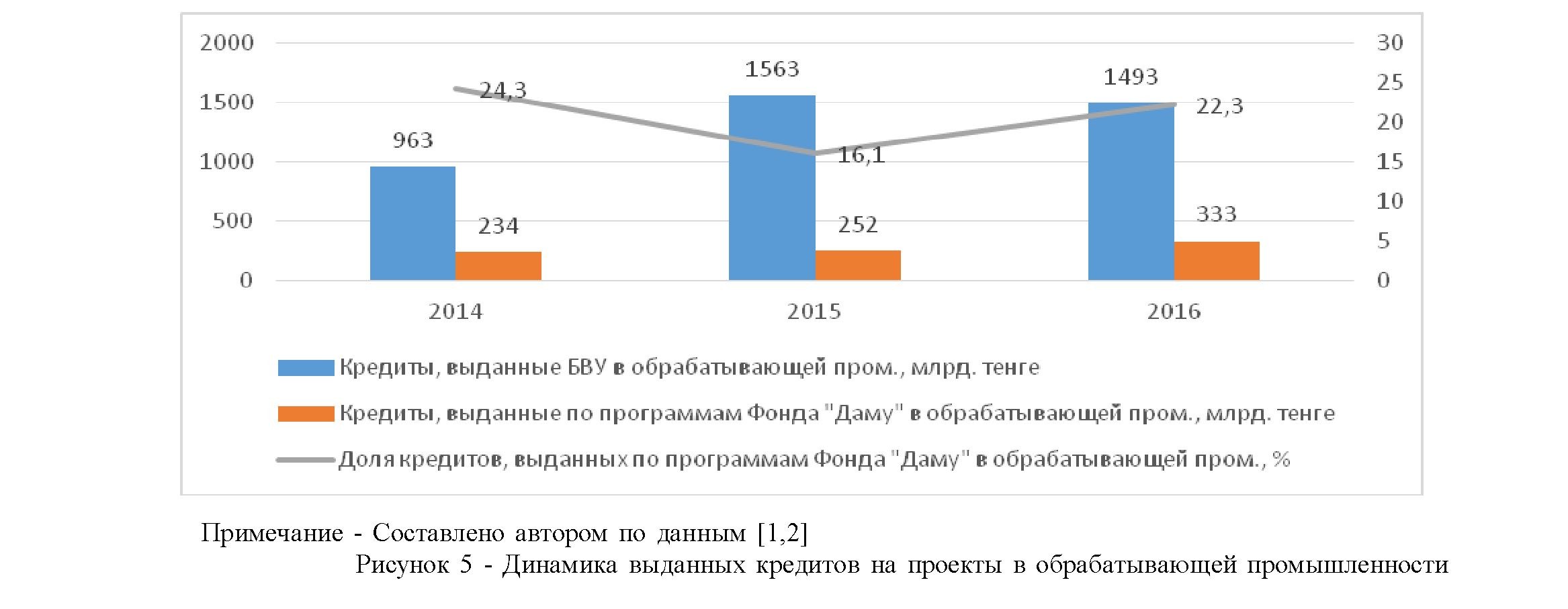

Анализ кредитования проектов в приоритетных секторах экономики представлен на рисунке 4.

В целом, участвуя в программах Фонда, за прошедший год субъекты частного предпринимательства получили кредиты на сумму 748 млрд. тенге. В общей сумме банковского кредитования на предпринимательские цели доля кредитов, выданных участникам программ Фонда, составила 10%. Низкая доля сложилась в силу того, что кредитование по программам Фонда ограничивается приоритетными секторами экономики, к которым не относятся торговля и строительство, получающие около 50% кредитов банков второго уровня. При рассмотрении вклада Фонда с акцентом на финансирование приоритетных секторов экономики наблюдается рост до 21,9%, что на 6,8 пунктов выше показателя прошлого года. Доля кредитов Фонда в обрабатывающей промышленности представлена на рисунке 5.

Доля кредитов Фонда на конец 2014 года составила 24,3%, в 2015 году произошло значительное снижение на 8,2%, в 2016 году данный показатель увеличился на 6,2% и составил 234 млрд. тенге.

Мировая практика убедительно свидетельствует, что в странах с развитой рыночной экономикой малое и среднее предпринимательство оказывает серьезное влияние на развитие народного хозяйства, решение социальных проблем, увеличение численности занятых работников. По численности работающих, по объему производимых и реализуемых товаров, выполняемых работ и услуг субъекты малого и среднего предпринимательства в отдельных областях играют ведущую роль. Поэтому проблема государственной поддержки малых и средних предприятий в настоящее время является наиболее актуальной.

В современных условиях механизм обеспечения эффективного функционирования малого и среднего бизнеса должен сводиться, прежде всего, к усилению государственной поддержки малого и среднего бизнеса. Для этого, в первую очередь, необходимо:

- формирование концепции, выбор приоритетов и обоснование роли малого бизнеса в экономике;

- разработка государственной политики поддержки и развития малого и среднего бизнеса в экономике;

- совершенствование нормативно-правовой поддержки и развития малого и среднего предпринимательства;

- совершенствование законодательства в сфере инвестиций и формирование благоприятного инвестиционного климата в стране;

- совершенствование налогообложения малых и средних предприятий;

- развитие кредитно-финансовых механизмов и внедрение новых финансовых технологий, направленных на развитие малого и среднего предпринимательства;

- активизация прямого и косвенного участия государства в финансировании развития малого и среднего бизнеса.

В целом, для того что бы сохранилась положительная тенденция финансирования малого и среднего бизнеса в Казахстане, необходимо дальнейшее развитие по целому ряду направлений. Одними, из которых являются, условий для поддержания предприятий малого и среднего бизнеса, создание новых кредитных программ, пересмотр процентных ставок и улучшение условий кредитования.

Список литературы:

- Национальный Банк Республики Казахстан [электронный ресурс]. - Режим доступа: www.nationalbank.kz.

- АО "Фонд развития предпринимательства "Даму" [электронный ресурс]. - Режим доступа: www.damu.kz.