В статье рассмотрены современное состояние и тенденции развития исламского банкинга в мировой экономике и Республике Казахстан. Выявлены основные факторы повышения роли исламских банков в финансовом секторе страны в условиях необходимости обеспечения финансовой стабильности. Обозначены направления дальнейшего развития исламского банкинга в Казахстане.

В настоящее время исламские банки постепенно занимают все большую рыночную долю в мировой банковской системе. Они присутствуют во многих странах мира, причем не только мусульманских, но и европейских. Исламское финансирование отличается от традиционных механизмов тем, что его в основе находятся равная ответственность и равное право на получение дохода соразмерно с долей собственности банка и клиента. Потенциал развития исламских банков продолжает увеличиваться в связи с возросшим спросом на исламские финансовые услуги.

В этой связи целью исследования является рассмотрение особенностей исламского банкинга, выявление тенденций и проблем его современного развития в мировой экономике и Республике Казахстан.

В научной литературе широко освещаются особенности исламского банкинга, которые заключаются в следующем: прибыль исламских банков и их клиентов образуется в результате финансирования низкорисковой предпринимательской деятельности, производственных проектов, создания реальных продуктов. При этом банк и клиент разделяют прибыли и убытки от проектов согласно договору, следовательно, прилагают необходимые усилия для достижения прибыльности этих проектов. В организационную структуру исламских банков входит орган, осуществляющий контроль за соответствием банковских сделок принципам исламского финансирования, в число которых можно отнести запрет ставки процента и спекулятивного поведения, харам, разделение риска, неукоснительное соблюдение договоров.

Таким образом, исламский банкинг можно рассматривать как направление банковской деятельности, которое осуществляется в соответствии с религиозными правилами ислама. Исламские банки оказывают многочисленные банковские услуги и операции, в том числе долевоесовместное финансирование, доверительное управление денежными средствами, банковские заемные операции без взимания вознаграждения и др.

Принципиальная особенность исламской банковской системы состоит в том, что она полностью подчинена нормам шариата, который безоговорочно запрещает выплату и получение процентов, спекуляцию и неоправданные риски. Одной из главных целей финансовоэкономической деятельности в исламе провозглашена социальная справедливость и справедливое распределение в обществе. При этом обеспечивается равное распределение риска между партнерами по экономической деятельности, и право собственности соблюдается очень строго [1, с. 29].

Анализируя развитие исламских банков в мировой экономике, следует отметить, что они действуют в более, чем 75 странах мира. Самая большая их концентрация находится в исторически обусловленном регионе Ближнего Востока и Юго-Восточной Азии. Исламские банки активно внедряются в финансовую сферу развитых неисламских государств. Всего в мире насчитывается более 350 финансовых учреждений подобного типа с общим капиталом 100 млрд. долларов США и совокупными активами более 1 трлн. долл.

Среди основных факторов, способствующие укреплению положения исламских банков в мире можно выделить: растущий спрос на выгодные инвестиции; увеличение торговых отношений между ЕС, АСЕАН и ССЗ, где исламские банки имеют значительное присутствие. Вместе с тем, в настоящие время все проблемы, с которыми сталкивается исламская банковская отрасль в мире, не исчерпаны: актуальным остается необходимость преодолеть отсутствие соответствующего законодательства в большинстве стран, особенно в связи с налогами и вопросами надзора; проблемы, связанные с управлением рисками, возникшими из-за отсутствия соответствующих инструментов и недостаточного сотрудничества между учреждениями, работающими в разных странах; высокие затраты на продукты исламских банков, которые могут превышать плату за кредит в традиционных банках и др. [2, с. 49].

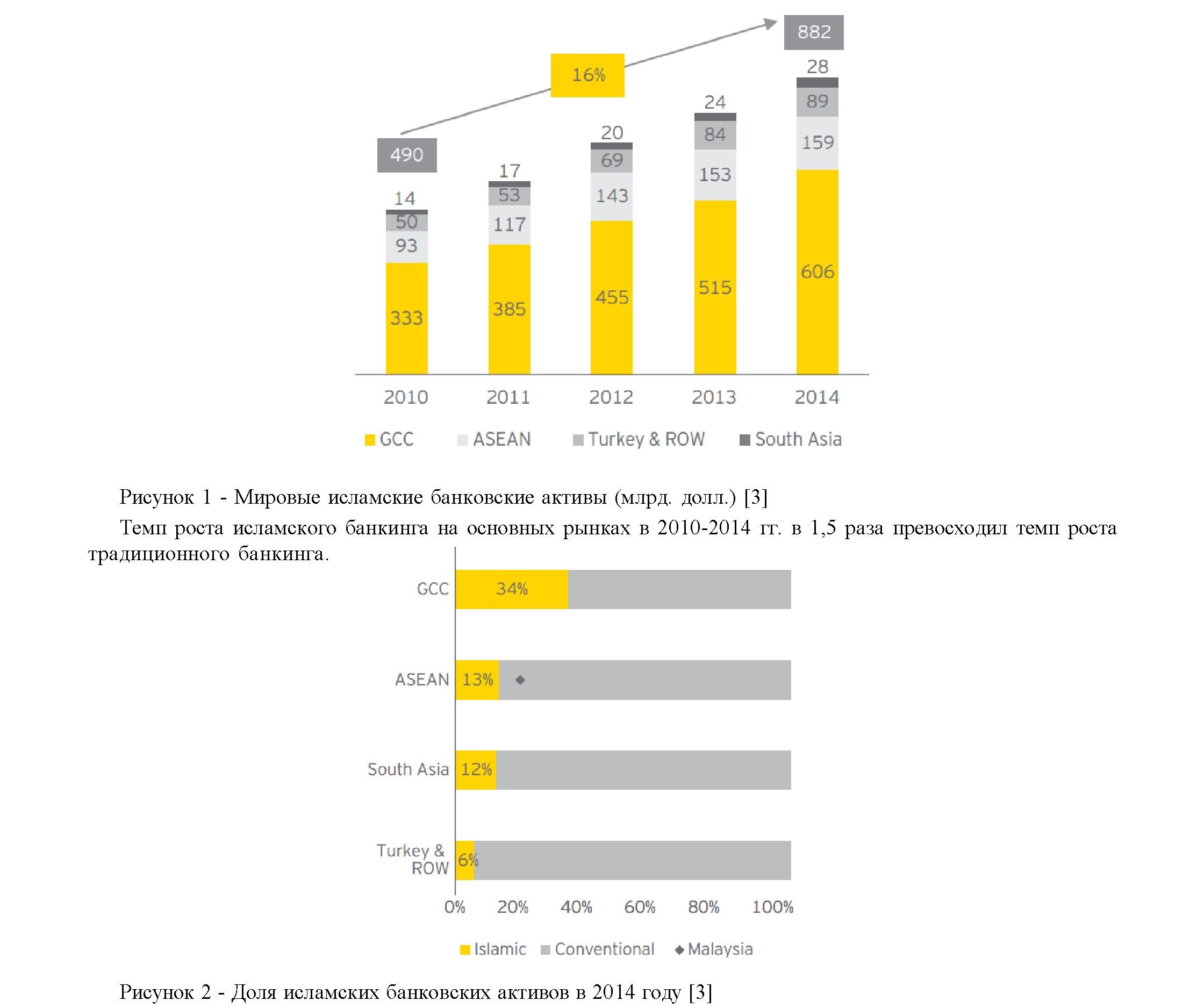

По данным The World Islamic Banking Competitiveness Report 2015/2016, активы исламских банков в 2014 составили 882 млрд. долл. США, оценки показывают, что их активы к 2018 вырастут до 3,5 трлн. долл. США [3]. Как видно из рисунков 1 и 2, регионом с наибольшим объемом активов является Совет сотрудничества арабских государств Персидского залива (GCC).

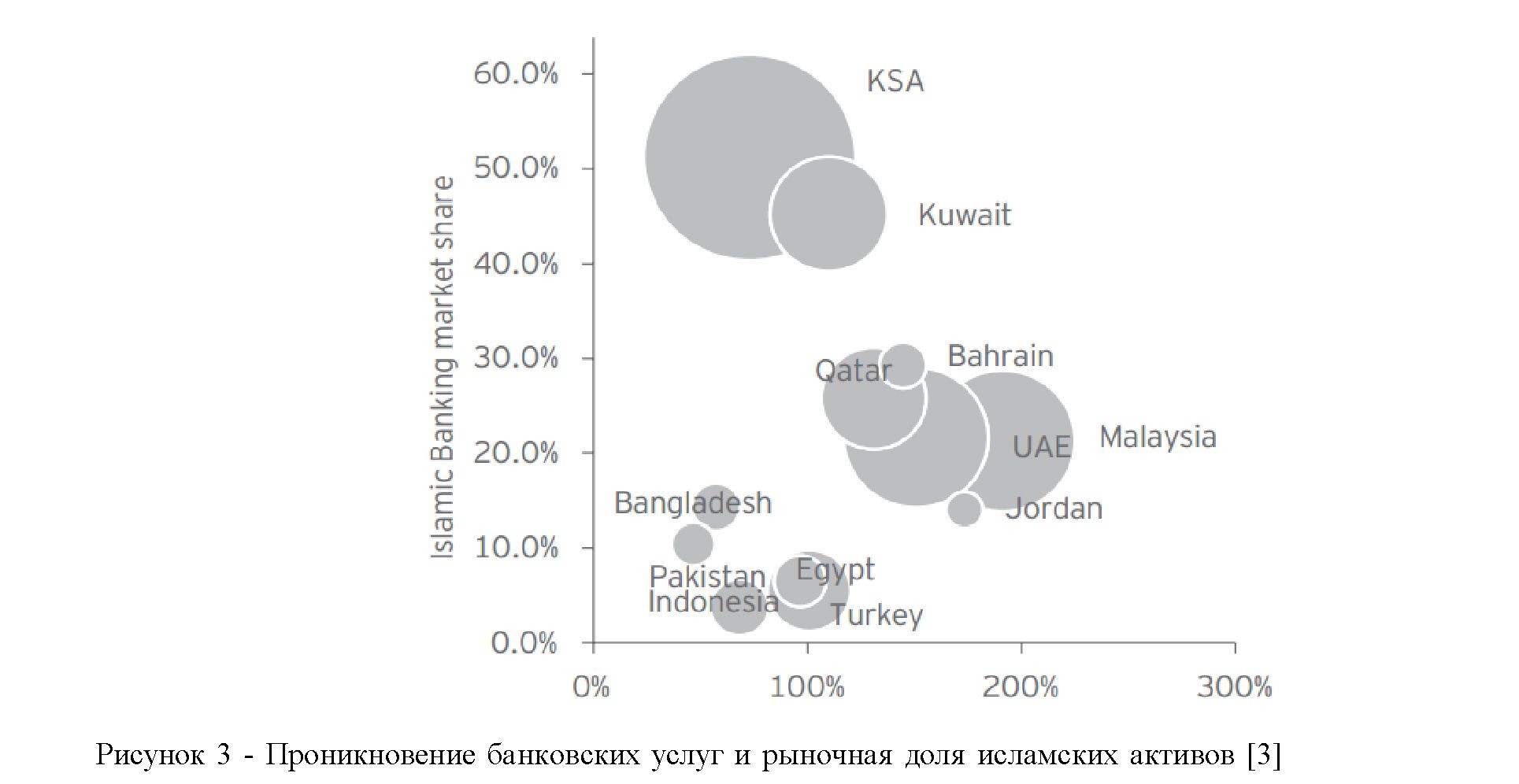

В ряде стран исламские банки стали одними из основных игроков: их доля в банковских системах Саудовской Аравии, Кувейта и Бахрейна составляет 48,9%, 44,6% и 27,7% соответственно. Кроме того, отрасль существенно укрепила свои позиции на некоторых развивающихся рынках: в Индонезии, Турции и Пакистане её среднегодовые темпы роста за 2009-2013 годы составили 43,5%, 18,7% и 22,0% соответственно (рисунок 3).

Отрасль исламских банковских услуг готовится к занятию ключевых позиций. Банки уже усиливают конкуренцию за клиентов, интересующихся высокодоходными финансовыми инструментами, на таких крупных рынках, как, например, Саудовская Аравия.

Рост популярности и прибыльности исламского банкинга западные и азиатские государства рассматривают сквозь призму экономической целесообразности. Так, на сегодняшний день это самый быстрорастущий сегмент финансового рынка. Хорошие показатели финансовой устойчивости и прибыльности побуждают правительства многих стран вносить изменения в действующее законодательство, делая его более либеральным к исламскому банкингу. Исламское банковское дело набирает обороты и завоевывает популярность как в мусульманских странах, так и во всем мире.

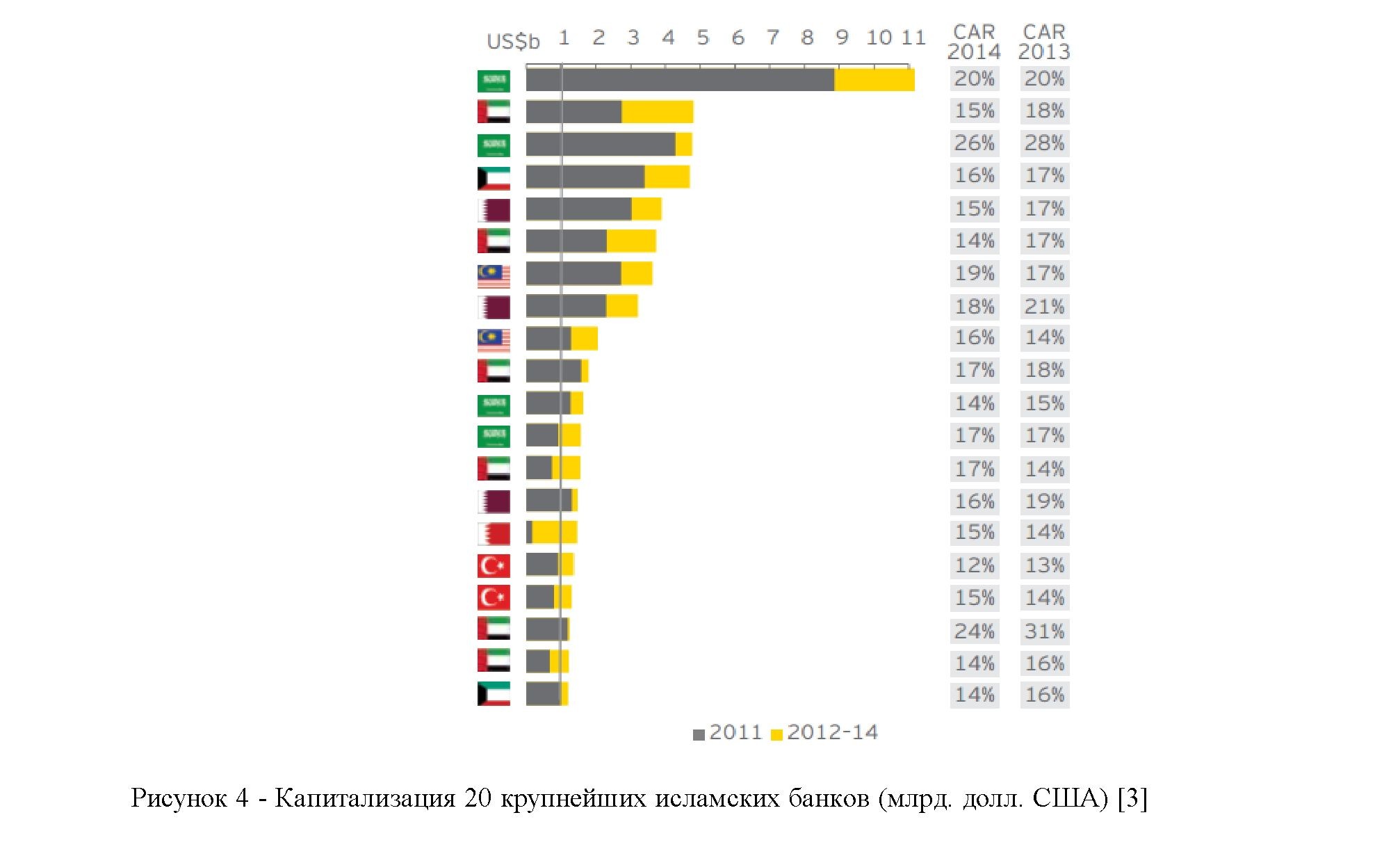

В настоящее время капитал 20 исламского банка составляет не менее 1 млрд. долларов США. Из указанных 20 банков девятнадцать находятся в Катаре, Индонезии, Саудовской Аравии, Малайзии, ОАЭ или Турции (рисунок 4).

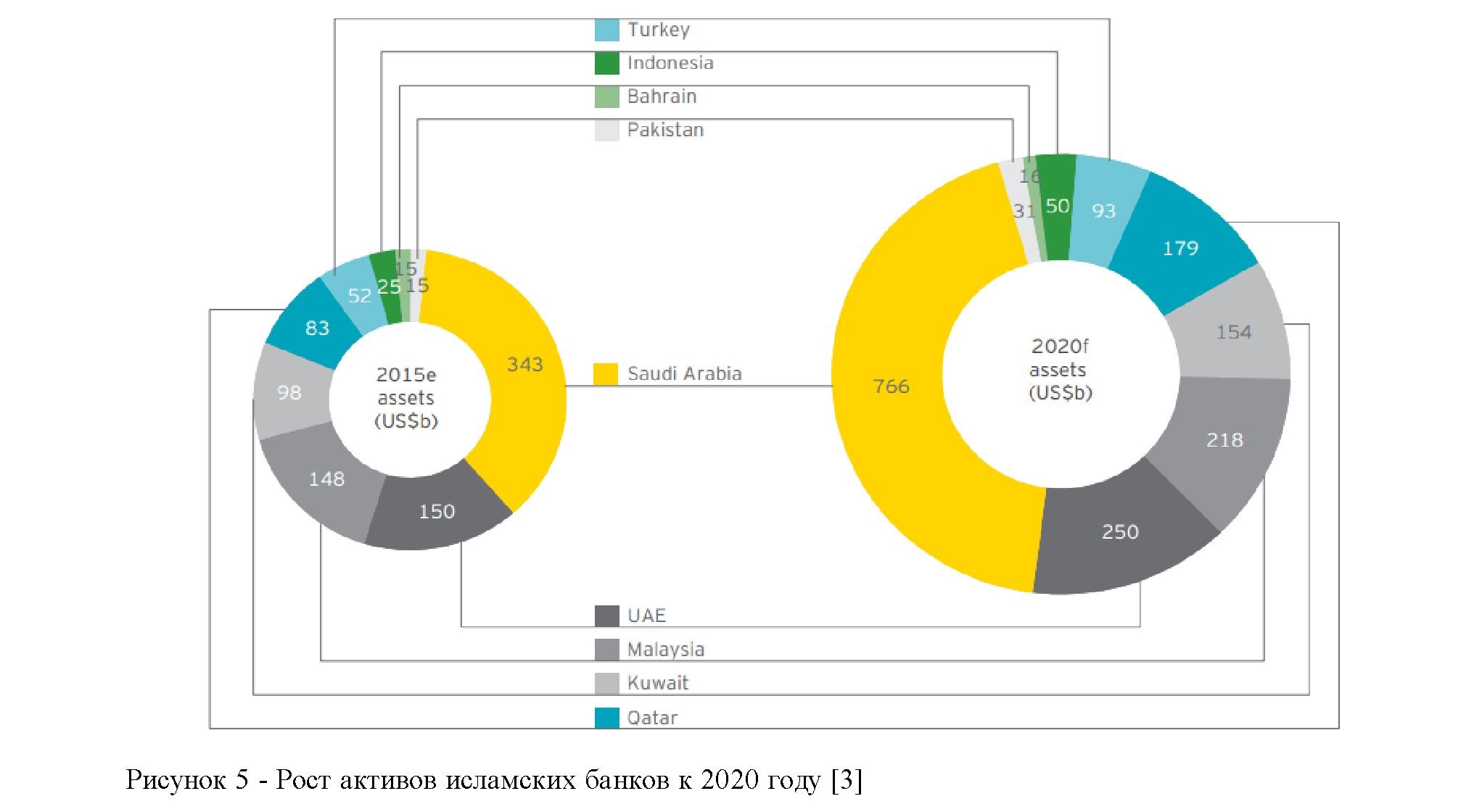

Перспективы развития исламского банкинга в мировой экономике к 2020 году можно представить в виде рисунке 5.

Предполагается, что развитию отрасли будет способствовать появление нескольких организаций среднего размера. Капитал, по меньшей мере, ещё пяти банков превысит отметку в 10 млрд. долларов США. Основными драйверами развития отрасли выступят Саудовская Аравия и Малайзия, при этом усилится роль Турции и Индонезии.

Исламские банки стремятся увеличить клиентскую базу путём прямой конкуренции с традиционными коммерческими банками. Для этого они разрабатывают с использованием современных технологий продукты, предназначенные для удовлетворения разнообразного потребительского спроса. Несколько крупных региональных исламских банков реализуют трансформационные программы, нацеленные на перевод расчётов по большинству операций на современные цифровые технологии. Открываются возможности для увеличения продуктовой линейки, доли обслуживаемых операций, а также улучшения клиентского опыта, что позволит привлекать и удерживать потребителей, а также предлагать большее количество банковских продуктов.

В Республике Казахстан вопросам исламского финансирования уделяется особое внимание. Для внедрения исламского банкинга создана определенная нормативно-правовая база, регламентирующая порядок использования исламских методов финансирования, существующая параллельно основному банковскому законодательству страны. В 2011 году Национальный Банк Республики Казахстан вступил в Совет по исламским финансовым услугам (Islamic Financial Services Board - IFSB). Сегодня Нацбанк Казахстана занимает активную позицию в области продвижения и внедрения исламских финансовых продуктов на территории нашей страны. Национальным банком Казахстана основе стандартов AAOIFI разработаны стандарты по бухгалтерскому учёту для исламских банков и исламских специальных финансовых компаний. Сформирована институциональная основа и заложены основы надзора и регулирования рынка исламских финансовых услуг. На финансовом рынке Казахстана в настоящее время работают два исламских банка Al Hilal и Заман банк, исламская лизинговая компания Kazakhstan Ijara Company, исламская торгово-финансовая организация ТОО NewFinance. Интересы бизнес-сообщества по исламскому финансированию представляет объединение юридических лиц "Ассоциация развития исламских финансов" (АРИФ).

Лицензия на проведение банковских операций выдана исламскому банку "Al Hilal" в марте 2010 года. Учредителем Al Hilal выступил Al Hilal Bank из ОАЭ [4]. Исламский банк "Al Hilal" первоначально был сосредоточен на создании отношений с государственными, квази-государственными и крупными корпоративными компаниями на предоставление инновационных исламских финансовых решений для удовлетворения потребностей крупных инфраструктурных проектов и корпоративных сделок. Деятельность исламского банка "Al Hilal" направлена на предоставление трех видов исламских продуктов финансирования: корпоративная Мурабаха (Goods Murabaha Facility); товарная Мурабаха (Commodity Murabaha Facility); иджара (Ijarah Muntahiya Bi Tamlek) (лизинг с последующей передачей прав собственности). К началу 2016 года доля мубарахи в активах исламского банка Al Hilal составила 38,13%. В 2013 году Al Hilal выпустил первые исламские ценные бумаги сукук. В 2017 году исламский банк Al Hilal стал предоставлять исламские банковские услуги для физических лиц, такие как инвестиционные депозиты.

Кроме того, в 2017 году завершил процедуру конвертации из классического банка в исламский банк АО "Заман-Банк", деятельность которого направлена на развитие розничных исламских финансовых продуктов. В капитале банка есть участие Исламской корпорации по развитию частного сектора. О своём намерении работать с Заман Банком Исламская корпорация по развитию частного сектора (ICD) объявила в мае 2013 года, взяв на себя обязательство превратить региональный "Заман-Банк" в исламский банк с ожидаемыми вложениями в размере до 35% от подписного и оплаченного капитала банка. Кроме того, ведутся переговоры с инвесторами из Малайзии, Бахрейна, Кувейта, и Турции, которые сильно

Развитие исламского финансирования и банкинга следующих этапов (таблица 1): заинтересованы либо в получении лицензии на исламский банк, либо на вход в капитал казахстанского банка [5].

Деятельность рассмотренных исламских банков характеризуется пока достаточно скромными показателями. Объем их активов на начало 2017 года, по данным Нацбанка РК, составил около 36 млрд.тенге или 0,14% от общего объема активов банковской системы Казахстана. Однако, очевидно, что потенциал исламских банков будет расти, это обусловлено различными факторами, в то числе их способностью привлечь в страну финансовые ресурсы Исламского Банка Развития и других исламских финансовых институтов. Для активизации развития исламского финансирования была разработана Дорожная карта по развитию исламских финансов до 2020 года.

в Республике Казахстан предусматривает реализацию

|

Показатель |

2010 г |

2015 г |

2020 г |

|

Исламские банки |

1/33 млн. долл. США |

3 |

5 |

|

Исламские «окна» |

0 |

6 |

10 |

|

Исламские МКО |

0 |

5 |

7 |

|

Исламские лизинговые компании |

0 |

3 |

5 |

|

Суверенный сукук |

1/500 млн. долл. США (план.) |

2 |

3 |

|

Корпоративный сукук |

0 |

10 |

20 |

|

Исламские инвестиционные фонды |

0 |

10 |

15 |

|

Такафул компании |

1 |

4 |

7 |

|

Юридические компании, предоставляющие консалтинг по ИФ |

3 |

10 |

15 |

|

Финансовые консалтинговые компании |

3 |

10 |

15 |

|

Примечание - Таблица составлена по источнику [6] |

|||

Вместе с тем, в развитии исламского банкинга в Казахстане сохраняются следующие проблемы:

- ограниченная сфера вложения инвестиций в связи с недостаточным количеством надежных заемщиков;

- повышенная степень рисков банков, работающих в соответствии с принципами ислама, необходимость усилении функции управления рисками;

- низкая заинтересованность в услугах исламских финансовых институтов в связи с падением деловой активности в стране;

- потребность в квалифицированных кадрах, экспертах в области исламского финансирования;

- необходимость повышения финансовой грамотности бизнеса и общества по вопросам исламского финансирования;

- необходимость совершенствования законодательства в части налогообложения исламских финансовых институтов, а также создания соответствующей инфраструктуры отрасли.

Развитие исламского финансирования способствует привлечению в Казахстан финансовых ресурсов исламских стран, сотрудничающих в рамках международных соглашений, уменьшению рисков в банковской системе страны и повышению финансовой устойчивости. Следовательно, исламское финансирование выступает одним из приоритетных направлений развития банковского сектора Казахстана. Главными задачами являются обеспечение понимания механизма функционирования исламских инструментов, адаптация инфраструктуры финансовой системы, совершенствование законодательства для полноценного функционирования исламских финансовых институтов.

Список литературы:

- Подвойский Г.Л. Роль исламского банкинга в инвестиционном процессе. //Мир новой экономики, 2015. - №3. - с. 28-33

- Кабш М.Д., Мартыненко Н.Н. Исламские банки в странах Европейского Союза - потенциал адаптации. // Инновации и инвестиции, 2016. - №4. - с. 45-50

- Ernst & young. The World Islamic Banking Competitiveness Report 2015/2016 - http:// www.ey.com

- Официальный сайт исламского банка Al Hilal bank/ - Интернет-ресурс://http://www.alhilalbank.kz/

- Официальный сайт исламского банка АО "Заман-Банк". - Интернет-ресурс:// http://zamanbank.kz/

- Официальный сайт АО "Региональный финансовый центр Алматы". - Интернет-ресурс://http:// www.rfca.kz/