Целью данного исследования является изучение казахстанского рынка ценных бумаг и рассмотрение технологий, которые теоретически способны улучшить рынок ценных бумаг Казахстана. Результаты исследования свидетельствуют о том, что совершенствование казахстанского рынка ценных бумаг требует создания широкого круга профессиональных менеджеров коммерческой деятельности, технологического и функционального улучшения рыночной инфраструктуры, внедрения новых участников рынка, новых видов и форм ценных бумаг; а также достижение доступности рынка ценных бумаг для инвесторов.

Одной из объективных экономических особенностей является уровень развития финансового рынка, который направлен на обеспечение устойчивого межотраслевого перераспределения финансовых ресурсов и создание эффективного механизма капитальных вложений в производственную сферу. Нехватка ликвидности, растущая потребность казахстанских компаний в финансовых ресурсах, направленных на поддержание внутреннего производства и повышение конкурентоспособности продукции и услуг, увеличивает стоимость рынка ценных бумаг. Особенности рынка ценных бумаг определяют его специфику функционирования, которые показывают, что трансграничные потоки капитала во время финансового кризиса продолжают возникать, хотя и характеризуются различными объемами, разными направлениями и даже разной пропускной способностью[1, с.327].

Бум финансовой глобализации оказал значительное влияние на экономику наших дней, от чего стоимость рынка ценных бумаг только увеличилась. С одной стороны, изучение характера финансовых кризисов предполагает наличие причинно-следственной связи и влияния механизма рынка ценных бумаг на реальный сектор экономики. С другой стороны, в условиях, когда финансовые учреждения ограничены в возможностиосуществлять прямое кредитование реального сектора, рынок ценных бумаг в состоянии удовлетворять потребности участников рынка, предоставляющих доступные ресурсы. Обе особенности нынешнего финансового кризиса предполагают необходимость более глубокого понимания процессов, происходящих на рынке ценных бумаг. Одним из главных приоритетов антикризисных программ является развитие и направление финансовых потоков, необходимых для развития реального сектора и решения социальных проблем[2, c.37].

Рынок ценных бумаг является незаменимым инструментом экономического развития, покупки и продажи ценных бумаг. Рынок ценных бумаг выполняет следующие важные экономические функции:

- Инфраструктурная функция. Осуществляет создание торговых сетей

- Инвестиционная функция. Эта функция относится к банкам, брокерским и дилерским компаниям

- Технические функции. Эти функции относятся к темам, которые способствуют заключению сделок

- Информационная функция. Эта функция относится к информационно-аналитическим агентствам [3, c.385].

Проблема заключается в том, что в постсоветских странах, включая Казахстан, рынок ценных бумаг характеризуется низким доверием и устаревшими технологиями.

Поэтому целью данного исследования является изучение казахстанского рынка ценных бумаг и рассмотрение технологий, которые теоретически могли бы улучшить рынок ценных бумаг Казахстана. Методология исследования основана на экономической теории, банковском деле, теории риска и экономической безопасности. Кроме того, документ также основывался на экономических и статистических методах, методах абстрактно-логического мышления.

Теоретические основы этого исследования включали исследовательские работы по развитию рынка ценных бумаг. Информационный компонент включал официальные статистические данные, относящиеся к рынку ценных бумаг. Анализ и результаты. Ключевым показателем рынка ценных бумаг в Казахстане является организованный рынок, представленный Казахстанской фондовой биржей - KASE. В таблице 1 представлена информация об эмитентах в Казахстане по состоянию на 1 января 2015 года, ценные бумаги которых допущены к торгам на KASE.

Таблица 1 - Ценные бумаги, допущенные к торгам на KASE

|

Отрасли |

Количество выпусков |

Количество эмитентов |

|

"Акции" |

101 |

78 |

|

"Долговые ценные бумаги" |

231 |

72 |

|

«Ценные бумаги инвестиционных фондов» |

1 |

1 |

|

«Депозитарные расписки» |

0 |

0 |

|

«Ценные бумаги международных финансовых организаций» |

2 |

1 |

|

"Государственные ценные бумаги" |

198 |

3 |

|

Сектор «Производные инструменты» |

0 |

0 |

|

«Альтернативный сайт» |

0 |

0 |

|

Всего: |

533,129 |

533 129 |

|

Примечание - Составлено автором по данным официального сайта Казахстанской фондовой биржи [10] |

||

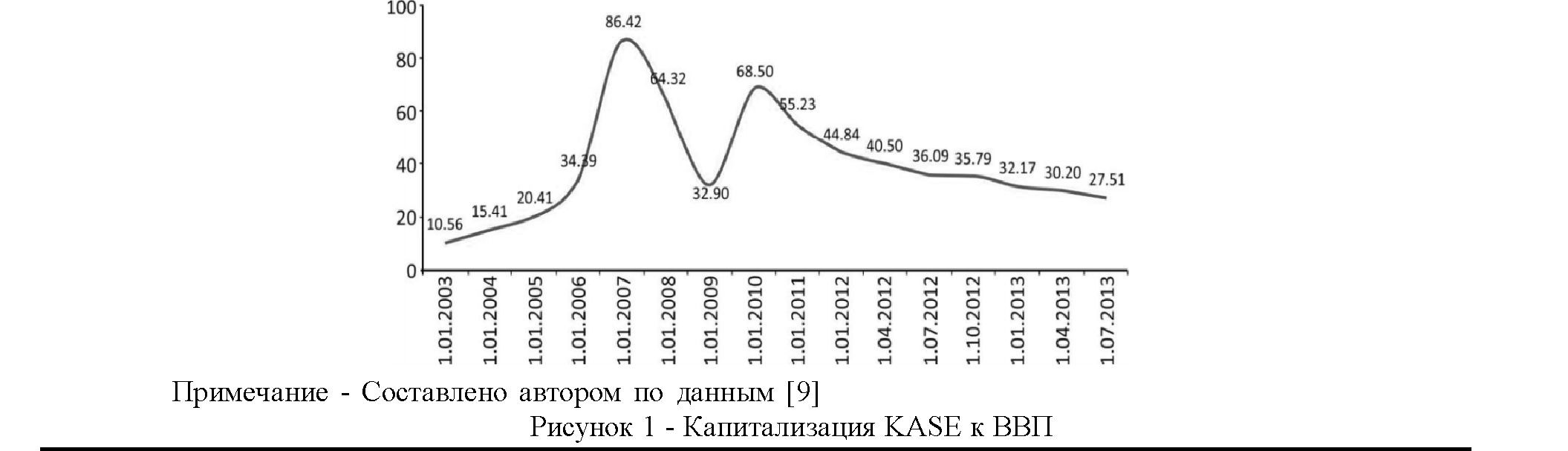

показатель составил 11 253 643 миллиона или 35,8 процента от ВВП. Таким образом, наблюдается снижение капитализации фондового рынка в абсолютном выражении и снижение ставок капитализации рынка ценных бумаг к ВВП (рисунок 1).

Капитализация рынка ценных бумаг отражает низкий уровень доверия к нему. Таким образом, в 2014 году капитализация рынка ценных бумаг к ВВП в Казахстане составила 11,7%, тогда как в Европе и Центральной Азии (развивающиеся страны) в 2014 году этот показатель составил 25,7%, в мире - 76,8%.

Основная доля ценных бумаг, допущенных к торгам на KASE, относится к долговым ценным бумагам - 43,3% (231 выпуск). Секции "Акции" и "Государственные ценные бумаги" составляют 19,0% (101 выпуск) и 37,1% (198 выпусков) соответственно. Доля "Ценных бумаг инвестиционных фондов" составляет 0,2% (1 выпуск). Доля "Ценных бумаг международных финансовых организаций" составляет 0,4% (2 выпуска).

Капитализация KASE по корпоративным ценным бумагам составляет 10,114,516 млн. Тенге или 31,2% ВВП. По состоянию на 1 октября 2014 года этот

Обороты фондового рынка, характеризующие его ликвидность в Казахстане в 2014 году составили 3,33%. В развивающихся странах Европы и Центральной Азии этот показатель составляет 98,3%, в мире - 99,8%. Капитализация в ВВП на рынке корпоративных облигаций в 2014 году составила 16,9%, коэффициент оборачиваемости - 5,9%.

Информация об объеме сделок с корпо-ративными ценными бумагами KASE представлена в таблице 2. Операции не проводились в секторах "Инвестиционные фонды ценных бумаг", "Сектор депозитарных расписок", "Ценные бумаги международных финансовых институтов" и "Производные финансовые инструменты". В целом, как видно из таблицы, объем операций с корпоративными ценными бумагами в четвертом квартале 2014 года увеличился на 22,1%.

В 2014 году было проведено 101 аукцион по государственным ценным бумагам Казначейства. Объем эмиссии вырос на 58,3% по сравнению с 2013 годом и составил 1 066,7 млрд. тенге, в том числе краткосрочные - 80,8 млрд. тенге, средние - 235,1 млрд. Долларов, долгосрочные - 750,8 млрд. тенге [4, c.385].

По состоянию на 1 января 2015 года сумма государственных казначейских ценных бумаг, выраженных в местной валюте по дисконтной цене, составила 2 905,2 млрд. Долларов США, увеличившись по сравнению с 2014 годом на 39,7%, в том числе:

- Краткосрочные ценные бумаги - 80,8 млрд. тенге, среднесрочные - 591,0 млрд. тенге;

- Долгосрочные ценные бумаги - 2233,4 млрд. тенге.

Объем краткосрочных нот за 2014 год снизился на 71,1% и составил 857,2 млрд тенге. Средневзвешенная доходность краткосрочных банкнот Национального Банка, выпущенных в 2012 году, составляла 1,46% годовых (2013 год - 1,21%), со средневзвешенным сроком погашения 153,9 дня (в 2011 году - 121,43 дня). По состоянию на 1 января 2013 года в обращении находились краткосрочные банкноты на 186,1 млрд тенге (со скидкой).

Таблица 2. Объемы торгов негосударственными ценными бумагами KASE. (млн. тенге)

|

1 квартал 2014 |

2 квартал 2014 |

3 квартал 2014 |

4 квартал 2014 |

|

|

Оригинальный выпуск |

17 877 |

14 111 |

35 868 |

58 145 |

|

Сектор «Акции» |

3 923 |

0 |

0 |

27 886 |

|

Сектор «долговые ценные бумаги» |

13 954 |

14 111 |

35 868 |

20 359 |

|

Вторичная циркуляция |

74 070 |

165 024 |

76 997 |

86 012 |

|

Сектор «акций» |

11 216 |

117 450 |

23 257 |

20 452 |

|

Сектор «долговые ценные бумаги» |

62 800 |

47 432 |

53 680 |

64 801 |

|

Сектор «Нелистинговые ценные бумаги» |

11 |

41 |

62 |

244 |

|

Операции «репо» |

26 753 |

26 354 |

30 348 |

30 532 |

|

Сектор «акций» |

20 676 |

22 436 |

20 745 |

16 196 |

|

Сектор «долговые ценные бумаги» |

6 077 |

3 918 |

9 603 |

14 336 |

|

Итого |

118 711 |

205 530 |

143 275 |

174 933 |

|

Примечание - Составлено автором по данным официального сайта Казахстанской фондовой биржи [10] |

||||

Таким образом, анализ внутреннего рынка ценных бумаг указывает на отсутствие его развития. К сожалению, некоторые положительные показатели не являются устойчивыми. Формирование фондового рынка в Казахстане привело к множеству проблем, связанных с этим процессом. Их необходимо преодолеть для дальнейшего успешного развития и функционирования рынка ценных бумаг. Задача развития рынка ценных бумаг всегда была в центре внимания Президента и Правительства, как один из приоритетов в комплексе мер государственной экономической политики. Конечной целью государственных программ, концепций и других мер является расширение спектра финансовых инструментов для устранения административных барьеров на организованном рынке ценных бумаг, повышение грамотности и содействие реализации инновационных проектов разработчиками решения проблемы привлечения инвестиций.

Инновациями на рынке ценных бумаг являются:

- -Новые инструменты на этом рынке;

- -Инновационные системы в торговле ценными бумагами ;

Технологическое и функциональное совершенствование рыночной инфраструктуры [6].

Новыми инструментами рынка ценных бумаг являются новые ценные бумаги, новые типы производных ценных бумаг, развивающиеся рынки, основанные на новых технологиях.

Расширение спектра финансовых инструментов (паевые инвестиционные фонды, индексные фонды, производные ценные бумаги, долговые ценные бумаги, включая секьюритизированные облигации, депозитарные расписки), создают дополнительные инвестиционные возможности для отечественных и иностранных инвесторов. Создание условий и внедрение в обращение новых типов ценных бумаг позволит диверсифицировать риски на организованном рынке ценных бумаг, а также будет способствовать повышению ликвидности рынка и активному участию розничных инвесторов.

В соответствии с глобальным подходом (классическим) сделка секьюритизации является инновационной методикой финансирования, когда:

- Диверсифицированный пул активов (портфель займов или ипотечных кредитов) выделяется и вычитается из остатка кредитной организации,- Приобретает юридическую независимость, переходя на специально созданный объект (Special Purpose Vehicle, SPV), Юридическое лицо (Special Purpose Vehicle, SPV) осуществляет рефинансирование на рынке капитала или на денежном рынке посредством эмиссии ценных бумаг (ценные бумаги, обеспеченные активами ABS) [6, c.99].

M. Багдасарян считает, что развитие рынка ценных бумаг требует увеличения объема капитала, увеличения инвестиционных возможностей, развития и интеграции торговых систем. Также, учитывая информационную эпоху, следует внедрить современные технологии, в частности, систему eTrade.

Торговая система eTrade дает возможность отслеживать сделки в режиме реального времени и мгновенно реагировать на изменение событий. Реальное время означает получение информации о торговле с той же скоростью, с которой ее получают профессиональные участники биржевого рынка. Сложность структуры финансовых инструментов и недооценка рисков были предпосылками для создания системных рисков в мировой финансовой системе.

В этой связи необходимо регулировать вопрос и покупку структурированных продуктов, стоимость и риски которых трудно оценить.

Результаты процесса регулирования:

- -применение обязательных принципов полного или частичного риска, возникающиго у создателя риска;

- определение перечня разрешенных производных финансовых инструментов;

- определение требований к публичному размещению и раскрытию производных финансовых инструментов;

- установка прямого запрета на использование структурированных продуктов в целях капитализации и финансирования финансовых учреждений;

- механизмы, непосредственно ограничивающие риски операций хеджирования на внешних рынках;

- меры, принятые для установления ограничений на производство и покупку финансовых инструментов, обращающихся на неформальном рынке;

- -разработка механизма минимизации производных операций со спекулятивными операциями [8, c.47].

Основными перспективами современного рынка ценных бумаг на данном этапе являются: концентрация и централизация капитала, интернационализация и глобализация рынка, повышение уровня организации и усиления государственного контроля; Компьютеризация рынка ценных бумаг; Инновации на рынке; Секьюритизация; Программа "Народное IPO"; Взаимодействие с другими рынками капитала.

Заключение. Для развития фондов недвижимости необходимо содействовать созданию широкого круга компаний, профессиональных менеджеров коммерческой недвижимости, создать целый пул объектов для выпуска и обеспечить стабильный доход, арендуя это имущество. Для диверсификации рисков внутренние инвесторы будут сосредоточены на создании и развитии хедж-фондов в качестве альтернативного метода распределения ресурсов на рынке с точки зрения инвестора.

Рынок ценных бумаг требует технологического и функционального совершенствования рыночной инфраструктуры и современных информационных систем и сетей, внедрения новых типов и форм ценных бумаг, процессов глобализации и наличия любого рынка ценных бумаг для инвесторов.

Компьютеризация рынка ценных бумаг использует новейшие компьютерные технологии и их постоянное и синхронное обновление, а также эффективные и надежные инновации. Система eTrade Казахстан позволяет физическим и юридическим лицам осуществлять операции с ценными бумагами, допущенными к торгам на Казахстанской фондовой бирже удаленно.

Принцип работы системы довольно прост. Операции осуществляются с помощью транзитных заказов механизма передачи, разработанного специально разработанным поставщиком услуг (ТОО "eTrade.kz"). Покупая или продавая ценные бумаги, инвестор фактически передает транзитный заказ трейдера на операцию. Трейдер, в свою очередь, обращается к торговой системе Биржи к ее фактическому исполнению на основе полученного транзита из заказа клиента.

- Список литературы:

- Аймурзина, Б.Т., Берстембаева Р.К., Бейсенова Л.Л. Направления активизации фондового рынка для финансовой поддержки экономики Казахстана// Актуальные экономические проблемы. -2015. №170. - 327с.

- Багдасарян А.М. Проблемы развития рынка ценных бумаг в странах с переходной экономикой. // Вестник Южно-Уральского государственного университета. Серия: Экономика и управление. - 2012. - №44 (303). - С. 37-44.

- Горловская И.Г., Миллер А.А.Концептуальные основы формирования и развития регионального рынка ценных бумаг// Бюллетень Уральского государственного экономического университета. -

- - №44 (6). - С. 37-44.

- Дюма, Б. и Аллаз, Б. Финансовые ценные бумаги: рыночное равновесие и методы ценообразования/ Нью-Йорк: Спрингер, 2013. - 385с

- Кошкина О.В., Кошкина Н.В., Абдулов Р.Э.Влияние финансовых инструментов валютного рынка на миграцию капитала в Казахстане // Asian Social Science.

- - №11 (14). - С. 10-15.

- Макеев, Я. Н. Развитие инновационных финансовых продуктов в условиях финансового кризиса. Актуальные проблемы современного экономического развития бизнеса // Труды по итогам Всероссийской научно-практической конференции. - 2010. - №28. - С. 99-101.

- Michie, R. C.Мировой рынок ценных бумаг. / Оксфорд: Издательство Оксфордского университета, 2008. - 399с.

- Омарханова, Ж. M. Секьюритизация как необходимый фактор для рыночной экономики / Алматы: Мир, 2009. - 47с.

- Официальный сайт Казахстанской фондовой биржи. - Режим доступа: http://www.kase.kz/.

- Официальный сайт Министерства экономики и бюджетного планирования Республики Казахстан. - Режим доступа: http://economy.gov.kz/ru/.