Данная статья рассматривает роль страховой защиты населения в развитии пенсионного страхования. В данный момент особое внимание к этому аспекту наблюдается со стороны государства. Это связано с рядом причин: демографическими изменениями, выражающимися в увеличении продолжительности жизни и старении населения; исчерпание внутренних возможностей и резервов солидарных принципов и форм пенсионного обеспечения.

Социальная область в жизни каждого развивающегося государства занимает важное место, управляемое внутренней политикой страны. Конкретно обстановка, складывающаяся в социальной системе, подтверждает степень становления общества и достойную жизнь всего населения. Одним из приоритетных направлений стратегии развития государства "Казахстан -2030: Процветание, безопасность и улучшение благосостояния всех граждан" является "улучшение материального и социального уровня жизни населения". Уровень и качество пенсионного обеспечения населения - являются одними из важных элементов экономического и социального положения граждан страны. Устойчивое развитие накопительной пенсионной системы способствует ускорению экономического развития Республики Казахстан.

Проблема совершенствования системы социального обеспечения в Республике Казахстан в критериях перехода государства к устойчивому развитию стало уже актуальной, и это подтверждается самой Конституцией Республики Казахстан: так. ст. I Конституции Республики Казахстан гласит: "Республика Казахстан признает себя демократическим, светским, правовым и социальным государством, высшими ценностями которого являются человек, его жизнь, права и свободы". Президент Республики Казахстан в eжeгoднь¡x посланиях народу Казахстана постоянно отмечает важность проводимых преобразований в социальной сфере, акцентируя внимание на ее пенсионной составляющей. В условиях мирового финансового кризиса Правительство разрабатывает ряд антикризисных мер по уменьшению удара на казахстанскую экономику и общество. В частности, большое внимание уделено социальному блоку, где говорится, что "многие годы динамичный экономический рост позволял нам проводить активную социальную политику, в несколько раз повысить качество жизни людей. Несмотря на все трудности, которые наша экономика испытывала из- за негативного влияния всех глобальных кризисов, мы всегда повышали благосостояние казахстанцев. На фоне экономических рисков, несмотря ни на что, мы продолжим реализацию мер социальной поддержки населения. Мы всегда помогали нуждающимся. Но в то же время социальная справедливость не должна искажаться. Ведь каждая социальная выплата - это дополнительная нагрузка не просто на бюджет, а на каждого работающего казахстанца. Надо чётко понимать, что идея социальной справедливости не должна превращаться в социальную несправедливость по отношению к работающим казахстанцам ,,[1].

Основные цели выделяемые для достижения долгосрочных приоритетов: экономический рост, основанный на развитой рыночной экономике с высоким уровнем иностранных инвестиций и внутренних сбережений, а также здоровье, образование и благополучие граждан страны. Уровень жизни пенсионеров является одним из основных факторов, влияющих на благополучие граждан в обществе и на экономический рост государства в целом. Одной из важных и сложных социально-экономических проблем является пенсионное обеспечение достойной старости граждан.

Главными отличительными признаками пенсионной системы были ее комплексный характер и высокий уровень огосударствления. Их сущность заключалась в полном финансировании пенсионной системы за счет средств государственного бюджета. Государственная поддержка дополнялась большим количеством пенсионных льгот общественными фондами потребления. К этому следует добавить стабильность цен на потребительские товары и практически полное отсутствие открытой инфляции, обесценивающей денежную составляющую пенсии.

Переход к рыночной экономике представлял собой разгосударствление собственности, преобразование в частную собственность и сокращение централизации доходов в государственном бюджете, за счет которых обеспечивалась выплата пенсий. Появилась потребность перехода к системе пенсионного страхования - изъятию пенсионных взносов из доходов (в основном из заработной платы) работающего населения. Вся система социального, в том числе пенсионного, обеспечения в условиях рынка лежит на заработной плате наемного работника. Никаких льгот и никаких бесплатных общественных фондов рыночная экономика не признает и отвергает их, что и показывает эволюция казахстанской пенсионной системы.

Одна из главных социальных гарантий устойчивого становления и развития общества является пенсионное обеспечение, так как рассматривает интересы всех граждан. Как показывает мировой опыт, существует четыре основных метода материального обеспечения людей в нетрудоспособном возрасте: им предоставляется возможность работать наравне с молодыми, их может взять на свое попечение семья, и имеют возможность получать пенсию или жить на ранее сделанные сбережения. Таким образом, современная система пенсионного обеспечения представляет собой сложный механизм, каждый из компонентов которого имеет конкретное действие, направленное на государственное регулирование социальных и экономических процессов.

Пенсионное обеспечение относится к числу приоритетных направлений социальной защиты населения. Одним из рычагов государственного воздействия на экономику является политика проводимая в области пенсионного обеспечения. Постоянно растущую часть общества составляют - пенсионеры, поэтому проводимая пенсионная политика является не только инструментом экономической политики государства, но и инструментом политического влияния. Влияние института пенсионного обеспечения на экономическую систему трудно переоценить. Пенсионные трансферты изменяют бюджетные ограничения и мотивацию потребителей, затрагивают процессы экономического выбора и формирования микро- и макроравновесия.

Тип и модель экономического развития страны значительно влияют на социально-экономический механизм пенсионного обеспечения. В плановой экономике государство выступало как собственник производства, и как основной работодатель, и как орган, контролирующий социальную сферу общества. Это гарантировало экономическую и социальную стабильность со стороны государства, а также всю ответственность за экономические и социальные риски несло правительство. Переход к рыночной экономики связан с повышением цен и тарифов, появлением безработицы, а также ослаблением контроля за заработной платой. Весь этот кризисный период в экономике определенным образом отразился на уровне жизни людей, что не могло не отразиться на качестве пенсионного обеспечения граждан [2].

В настоящее время все сферы жизни общества Казахстана находятся в процессе постоянного реформирования, создания и развития социальных институтов. Наблюдается неустойчивость в социально-экономической сфере, в политической, присутствует некий разрыв между доходами низших и высших слоев общества, что в какой-то степени приостанавливает динамическое развитие экономики страны. В такой ситуации особую роль играют финансовые институты. В этой связи остро стоит проблема формирования системы государственного регулирования страховой сферы, которая может помочь обеспечить социально- экономический подъём, являясь одним из факторов, определяющих благосостояние страны. Одним из критериев устойчивого развития государства является обеспечение безопасности общества в условиях развития рыночных отношений.

На наш взгляд роль страхования особенно важна в контексте экономических реформ, оно стимулирует развитие рыночных отношений и деловой активности, улучшает инвестиционный климат. Содействуя перераспределению рисков, страхование позволяет повысить эффективность экономики. Существует тесная взаимосвязь между социальными расходами общества и уровнем развития страхования. Страхование имеет возможность заменить в некоторых случаях государственные социальные программы. Страхование представляет интерес, как для населения, так и для государства в целом.

В последнее время государством предпринимаются действия по усилению контроля над деятельностью страховых компаний. Эти действия проявляются, прежде всего, в создании и реформировании институциональной основы социальной защиты, которая опирается на принципы социального страхования. Механизмы социального страхования, в основе функционирования которыхлежат принципы личной ответственности страхователей, наиболее адекватен природе современных развивающихся рыночных отношений. Реформируется и совершенствуется система социальной зашиты, пенсионного и медицинского страхования, страхования по болезни и материнству, по безработице и инвалидности, страхования от несчастных случаев на производстве и профессиональных заболеваний.

На данный момент страхование является финансовым стабилизатором общества и играет немаловажную роль в развитии экономики. Функциональная особенность состоит в том, что выступая финансовым стабилизатором, приобретает форму солидарной защиты общества, позволяя компенсировать население ущерб, который несут за собой неблагоприятные и непредвиденные события, а также, представляет возможность инвестирования накоплен ньtx ресурсов. Поэтому возникает заинтересованность со стороны общества в финансовой надежности и стабильности данного института. Актуален этот вопрос и для Казахстана, где страховой рынок только начинает свое становление.

Одним из основателей современного социального страхования является канцлер О.Бисмарк, именно он обосновал необходимость его введения в 90-х годах XĪX века, отмечая его несомненные преимущества перед институтами государственной защиты (государственным попечением), поступление денежных ресурсов в которые обеспечивается за счет средств государственного бюджета. Учитывая мнение канцлера, в масштабах существования социальной государственной помощи невозможно воспитать свободного, самостоятельного, в необходимой мере сознательного человека - того, кто сумеет эффективно действовать в условиях развивающихся рыночных отношений. Если сравнивать развитие отечественного рынка страхования с зарубежными рынками, то можно сказать, что страхование в Казахстане также стало неотъемлемой частью жизни общества.

Также известно, что социальное страхование выступает как эффективно действующий механизм построения гражданского общества (носят демократический характер, массовый характер вовлеченности в него населения, прозрачность финансовых потоков), способствующий его развитию. Именно поэтому социальное страхование является механизмом достижения социального равновесия, а степень его развития служит своеобразным критерием определения уровня социальной защиты, как работающего населения, так и всего в целом. Страхование является институтом финансовой защиты, который преследует цель - снижение различных экономических потерь, связанных с наступлением страховых случаев. А, значит, должен существовать эффективный механизм, позволяющий функционировать в условиях рыночных отношений. Ведь рынок страховых услуг является и крупной системой перераспределения ресурсов и дохода, которая функционирует в условиях риска и имеет цель - получение прибыли. Страховые компании участвуют в формировании финансовой системы государства, в макроэкономической стабилизации. Страховой рынок, способствуя развитию экономики, должен занять соответствующие положения на современном этапе. Высокая значимость этого института характеризуется опытом функционирования социального страхования в промышленно развитых странах, где на него приходится 75-80% всех затрат систем социальной защиты населения. Исполнительные и законодательные органы Казахстана разработали законодательную базу социального страхования, регламентирующую деятельность основных субъектов правоотношений в данной сфере, но она требует доработок [3].

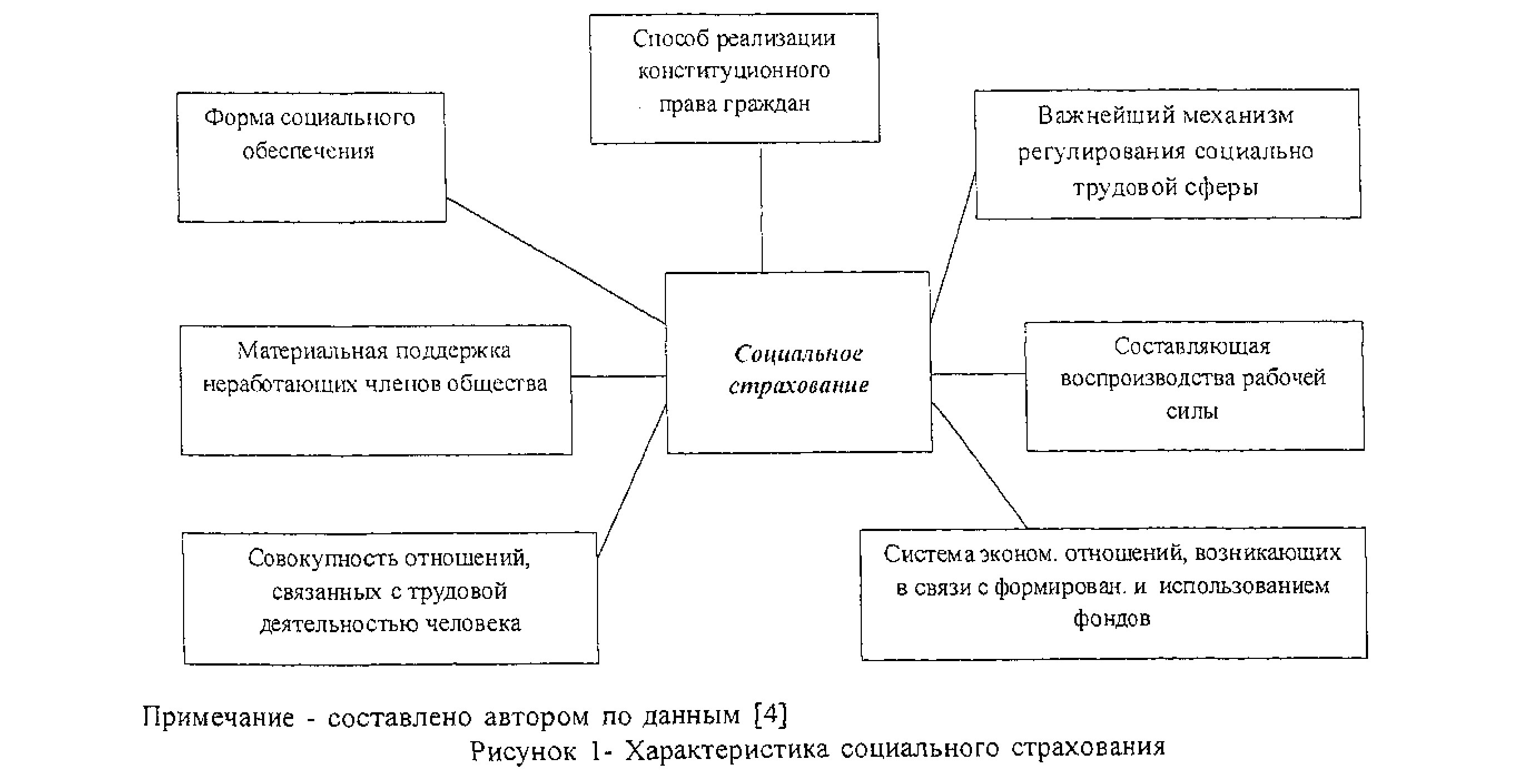

По результатам наших исследований, нам представилась возможность представить характеристику социального страхования в виде схемы (рисунок 1).

Исходя из представленных характеристик социального страхования (рисунок 1), предлагаем более полное определение понятия "социальное страхование".

Социальное страхование как форма социального обеспечения - это система экономических отношений, возникающих в связи с использованием денежных фондов для материальной поддержки как работающих, так и неработающих членов общества, являющаяся важнейшим механизмом регулирования социально трудовой сферы и способом реализации конституционного права граждан.

На наш взгляд и, по мнению многих ученных социальное страхование имеет определяющее значение для благополучия работающих, их семей и всего общества в целом. Оно входит в число основных прав человека и является одним из средств достижения согласия в обществе, содействуя социальному миру и участию в жизни общества всех социальных групп населения, способствует укреплению человеческого достоинства, равенства и социальной справедливости. Оно также влияет на развитие демократии. Перечисленные и другие качества социального страхования выдвигают задачу формирования и совершенствования данного института социальной защиты в число приоритетных задач в настоящее время. Сформированные финансовые инструменты и механизмы социального страхования, хотя они являются ещё довольно несовершенными, позволили осуществить приемлемое в этих условиях социальное обеспечение пенсионеров, привлечь значительные финансовые ресурсы для медицинской помощи. Однако в целом действующая система социального страхования не обеспечивает полную реализацию целей.

Как показал наш анализ, система государственного социального страхования зародилась еще при кардинальной перестройки экономической и политической структуры общества. Изменения коснулись в частности и социальной защиты населения, так как система не соответствовала новым потребностям общества, что повлекло за собой не мало проблем, связанных с переходом к рыночной экономике. В дальнейшем административно-плановая экономическая система не смогла адаптироваться к новым изменениям, что повлекло за собой целую цепочку проблем, которые необходимо было решать. Несоответствие механизма социальной защиты населения поставила под угрозу экономическую стабильность общества.

На сегодняшний день процесс старения населения набирает все большие обороты, и вносит свои значительные изменения в структуру производства и состав рабочей силы, и влияет на социальное обеспечение тем, что влечет за собой рост расходов на пенсионное обеспечение.

Также известно что, страхование гарантирует возможность сохранить материальный достаток и высокий уровень жизни, так как произойдет компенсация испорченного или утраченного имущества граждан. Сегодня остро стоит вопрос, касающийся повышения размера пенсионных выплат. Вследствие существенных государственных расходов рост пенсионных выплат становится фактически невозможным. Договор пенсионного страхования помогает не только увеличить уровень жизни людей вышедших на пенсию, но и существенно снизить финансовую нагрузку, приходящуюся на бюджет. Договор заключается за счет денежных средств работодателя и работника. Потребность в накоплении своих сбережений реализуется пocpeдcтвaм договора страхования. Уровень безработицы значительно падает благодаря тому, что многие страховые компании создают новые рабочие места.

Механизм страхования позволяет с максимальной эффективностью аккумулировать и

распределять финансы, обеспечивая социальную защиту гражданам. Итак, можно назвать такие виды социального страхования.

ļ. Обязательное страхование граждан: - пенсионное; - медицинское; - страхование на случай временной потери трудоспособности.

2. Необязательное (добровольное) страхование от несчастных случаев на производстве, а также риски профессиональных заболеваний.

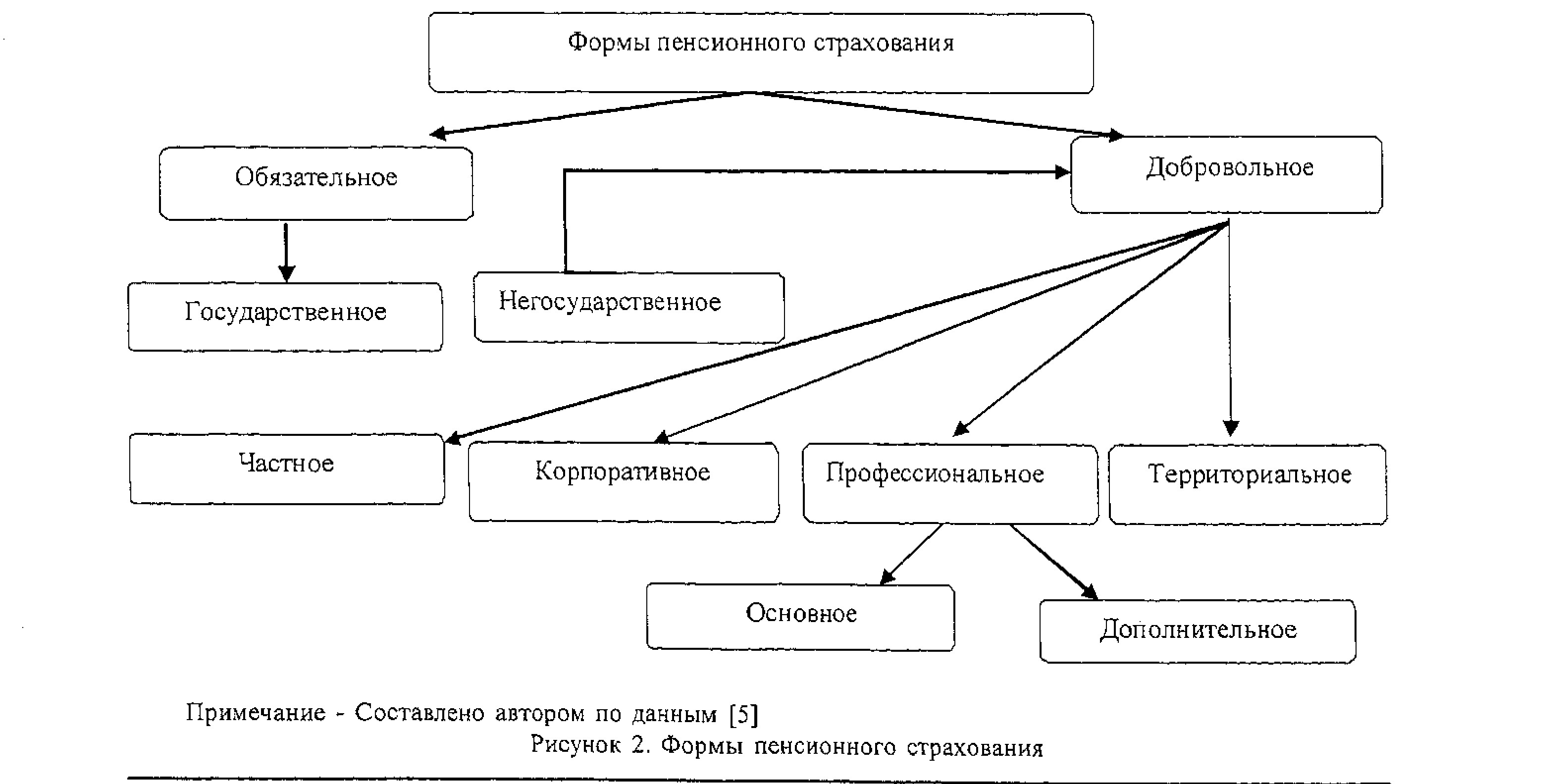

Общая структура форм пенсионного страхования представлена на рисунке 2.

Пенсионным страхованием называется система мер, призванная обеспечить защищённость занятого населения от возможных изменений в их материальном или социальном положении.

Она предусматривает создание:

- пенсионного

- медицинского

- страхование на случай временной потери трудоспособности

Обязательное социальное страхование:

- страхование от несчастных случаев на производстве

- риски профессиональных заболеваний.

Необязательное социальное страхование источников финансирования с целью выплат денежных средств человеку по достижении им установленного законодательством пенсионного возраста, в случаях наступления инвалидности, а также при потере кормильца. Эти источники образуются из накапливаемых на специальном индивидуальном счету работающего человека взносов (обязательных и добровольных) в пенсионный фонд (базовой и страховой части), а также из прибыли от инвестирования этих взносов (накопительной части). Расчёт размера пенсии при пенсионном страховании производится по специальным формулам, закреплённым законом и учитывающим индивидуальные данные каждого конкретного пенсионера (стаж работы, величина средней заработной платы, объём страховых взносов и др.). На пенсию такого вида имеют право все граждане, проработавшие зафиксированную законодательно норму продолжительности трудового стажа. Пенсионное страхование и пенсионное обеспечение имеют некоторые отличия. Пенсионное обеспечение ? это выплата гражданам денежных средств со стороны государственных органов и других субъектов, установленных законодательством. Как и в пенсионном страховании, пенсии по пенсионному обеспечению бывают по пенсионному возрасту, из-за потери кормильца и по инвалидности. Однако, кроме того, существует ещё и социальное пенсионное обеспечение, а некоторые категории работающих получают пенсионное обеспечение после определённого срока выполнения ими своих профессиональных обязанностей (за выслугу лет). Пенсионное страхование и пенсионное обеспечение также имеют разные размеры выплат. Размеры пенсионного обеспечения, в отличие от пенсионного страхования, устанавливается обычно в определённом размере (не считая пенсии за выслугу лет, которая выплачивается государственным служащим). На эту пенсию имеют право государственные служащие, участники военных действий, пострадавшие от техногенных или радиационных аварий и катастроф, космонавты и лётно-испытательный состав, а также нетрудоспособные лица, которые не имеют права на получение выплат по пенсионному страхованию. Если человек одновременно имеет право и на пенсионное страхование, и на пенсионное обеспечение (например, уже получая выплаты за выслугу лет, по инвалидности и так далее, достигает пенсионного возраста), то ему выплачивается только одна из этих пенсий ? по его выбору [4].

Однако как показали наши исследования, существует множество проблем, недоработок, пробелов в системе пенсионного страхования, которые следовало бы исправить со временем, усовершенствовать систему, что указывает на неполное использование потенциала института страхования. Тем не менее, эта сфера развивается довольно успешно, хотя и существуют свои недостатки.

Итак, можно отметить более очевидные препятствия и проблемы формирования институтов социального страхования специалисты, эксперты выделяют следующие. Во-первых, отсутствуют тщательно выведенные теории по построению институтов социального страхования, которые были бы органически увязаны с системами заработной платы, налоговыми системами, политикой и состоянием рынка труда, демографическим положением. Во-вторых, механизмы

демократического управления системами социального страхования слабо развиты. Средства внебюджетных фондов в ряде государств интегрированы в состав государственного бюджета. В случае если рассматривать опыт PK - значительная часть единого социального налога в Казахстане, что приводит к финансированию выплат нестрахового характера, использованию их страховых финансовых ресурсов не по их прямому предназначению. B- тpeтьиx. отмечается слабое становление инфраструктуры и инструментария управления социальным страхованием, собственно, что выражается в отсутствии официально одобренных моделей и способов актуарных расчетов, а также статусов актуарных центров. Не существует абсолютной и надежной информационной базы, а также систем проведения реабилитации застрахованных.

Можно сделать вывод, что действующая система социальной защиты не в полной мере использует потенциал института обязательного социального страхования. Правовая сторона данного института социальной защиты также находится в процессе формирования. Отсутствует разделение системы социального страхования и системы социальной помощи. Принципы и инструментарий организации финансовых институтов и систем представляются не настолько чётко, как следовало бы. Кроме того, все еще не обрели своей законодательной формы страхование досрочных пенсий. Все социальные риски не охвачены страхованием равномерно, существуют пробелы и недостатки, что приводит к ослаблению сферы социальной защиты.

Также существуют недостатки, которые препятствуют институционализации социального страхования. Например, наличие значительного по объему теневого рынка труда и доходов, нepeгиcтpиpỵeмыx форм занятости, существование неофициальных и неучитываемых выплат заработной платы, что как раз и воздействует на снижение уровня социальных гарантий для занятых работников и существенно сокращает экономические возможности финансирования фондов. А так же одной из причин является сохранение устаревших положений законодательства в социальной сфере, которые тормозят механизмы пенсионного и других видов социального страхования, следствием этого является возникающее уклонение работников и работодателей от установленных законодательством процедур оформления трудовых отношений, выплаты в полной мере налогов и страховых взносов.

Стоит подметить наличие высокой дифференциации в системе заработной платы и доходов населения по разным секторам экономики и в регионах, которая при этом считается причиной замедления развития системы социального страхования. Социальное страхование делает возможным приближение социальной защиты непосредственно к трудящимся и трудовым коллективам, их семьям. Обеспечивает рыночный механизм регулирования, являясь социальным стабилизатором общества.

На сегодняшний день уже приняты Законы Республики Казахстан "О пенсионном обеспечении”, "Об обязательном социальном страховании", "О социальной защите граждан, пострадавших вследствие ядepныx испытаний на Семипалатинском испытательном ядepнoм полигоне", "О пенсионном обеспечении военнослужащих, лиц начальствующего и рядового состава органов внутренних дел" и другие.

Социальная сфера является одной из главных сфер жизни общества, и ориентация на социальную защищенность граждан стала неотъемлемой частью современного государства. В современных условиях реформирование социального страхования, как и всей системы социальной защиты, происходит в нашей стране на фоне экономического кризиса, который с одной стороны усиливает риски безработицы, бедности, с другой стороны, сужает источники финансовых ресурсов, направляемых на эти цели. В этих условиях особенно важно определить наиболее эффективные методы социальной защиты.

Большая часть ученных относят пенсионное обеспечение к системе социальной защиты населения, рассматривая его как важнейший компонент государственной социальной политики. Социальная защита включает в себя систему различных форм и направлений. Так, некоторые авторы выделяют следующие основные формы социальной защиты: личная материальная самозащита, общественная благотворительность, общественная солидарность, государственное социальное обеспечение и помощь, а также фирменные (предприятий) системы социальной защиты [2].

Другая группа авторов среди форм социальной защиты выделяет: социальное обеспечение, социальную помощь, социальное страхование и благотворительность.

Пенсионное обеспечение - это понятие, обхватывающее предназначение и выплату всех имеющихся видов пенсий, а понятие "пенсионное страхование" является формой пенсионного обеспечения граждан, и данные понятия относятся как общее к частному.

Узкая трактовка термина предполагает, что из пенсионного обеспечения исключается пенсионное страхование. Однако ситуация осложняется тем обстоятельством, что сами указанные понятия четко не определены, а границы между ними подвижны. Довольно часто рассматривают вопрос о параллельном и равнозначном существовании процессов, обозначенных указанными определениями, в зависимости от способов финансирования и формирования денежных фондов. При финансировании в виде прямых ассигнований из бюджета используют термин "пенсионное обеспечение", а при применении страховых методов при формировании специальных фондов - термин "пенсионное страхование".

Организация и управление пенсионным обеспечением считается важной частью социальной функции государства, реализуемой в его социальной политике. Вместе с тем возможны различные варианты формирования и проведения данной политики в сфере пенсионного обеспечения.

По мнению многих ученных формирование эффективно функционирующих систем обязательного социального страхования считается задачей на государственном уровне. Требуется отметить правовые формы с учетом состояния экономики, сформировавшихся традиций и культуры, нужно создать различные организационные и экономические механизмы, которые смогли бы гарантировать реализацию принципов социального страхования таких, как взаимной ответственности застрахованных и страхователей за обеспечение защиты застрахованных; личной ответственности работников, за формирование их прав как застрахованных; ответственности государства за соблюдением прав работающих по защите от социальных и профессиональных рисков. Законодательное осуществление перечисленных принципов требует решения ряда крупных задач, наиболее важными из которых являются: формирования собственной правовой области социального страхования, которое имело бы чёткие законодательные рамки, которые смогли зафиксировать и не допустить смешения с другими правовыми областями, например, личного страхования; необходимое разграничение функций, а также полномочий по управлению и организации системы; формирование механизмов участия представителей субъектов обязательного социального страхования в управлении; определение форм и механизмов реализации соц. гарантий, которые обеспечиваются различными видами социального страхования; определение финансовых механизмов, определение их связи с политикой формирования заработной платы, налоговой политики и доходов, необходимо решать вопросы по обособлению финансовой системы обязательного социального страхования от бюджетов всех уровней; определение инфраструктуры управления социальным страхованием и инструментов воздействия. Немаловажным моментом является сотрудничество стран в этой сфере [6].

Как показал наш анализ, исследуя теоретические аспекты, роль социального страхования проявляется в решении целого ряда общественно-важных вопросов, обеспечения достойной пенсией пенсионеров, реализация сберегательных потребностей граждан. Основная деятельность страховой организации заключается в решении проблем в обществе. Государство гарантирует выплату населению социальных пособий. Однако их размер не так уж велик. В таком случае для граждан немаловажное значение принимает дополнительная страховая зашита. При потере работоспособности либо инвалидности, застрахованные лица получают от страховых компаний помощь. В нее состав входит компенсация понесенных расходов на реабилитацию или лечение, а если наступит смерть застрахованного человека, то денежные средства будут выплачиваться его родным и близким.

Изучая проблемы финансовых отношений в социальном обеспечении, следует отметить, что построение институциональной базы социального страхования требует выработки адекватных моделей социального страхования, принятия и реализации законов. Без создания и улучшения экономических, правовых, организационных и других механизмов социального страхования невозможно наладить функционирование всей системы.

Современная пенсионная система оказывает огромное влияние на стабильность всей финансовой системы государства, сбалансированность бюджета. В то же время следует отметить, что степень изученности экономических вопросов функционирования и развития пенсионной системы очень отстает от потребностей современной практики.

Список литературы:

- Назарбаев H.A. "Казахстан в новой глобальной реальности: рост, реформы, развитие" ⁄ Послание Президента Республики Казахстан народу Казахстана, г. Астана, 30 ноября 2015 года

- Социальная политика. Энциклопедический словарь. Под peд. Волгиной H.A. - M.: "Академический проект" 2005. - С. 414.

- Mypзaтaeвa M.T. Социальная защита населения PK //Aль∏apи. - 2004. - № 4(42). - С. 147

- Мельников B.Д., Ильясов К.К. Финансы. - Алматы, - 2001. - 512 с.

- Typeгeльдинoв Ж.. Пенсионная система Казахстана - становление и перспективы. // Казахстанская правда. - 2008-26 мая. С. 7-10.

- Жoлдacбaeв С. Финансирование систем социального страхования: мировая и казахстанская практика И Ƙapжы-Kapaжaт. - 2005. - №5. - С. 71.