Компании в процессе осуществления хозяйственной деятельности постоянно самостоятельно создают, приобретают у третьих лиц или отчуждают в пользу третьих лиц разнообразное имущество, которое имеет материальное выражение и может быть классифицировано по различным основаниям.

Для классификации имущества можно выделить следующие классификационные признаки: объект классификации; правовое основание пользования имуществом и целевое назначение (табл. 1).

Учитывая, что в настоящее время широкое распространение получила деятельность организаций, связанная с приобретением или созданием объектов недвижимости с целью их последующей передачи в операционную аренду, считаем необходимым рассмотреть актуальные вопросы, связанные с отражением операций с инвестиционной собственностью в финансовой отчетности компании в соответствии с МСФО (IAS) 40 «Инвестиционное имущество».

Инвестиционное имущество - недвижимость (земля или здание, либо часть здания, либо и то и другое), находящаяся во владении (собственника или арендатора по договору финансовой аренды) с целью получения арендных платежей или прироста стоимости капитала, или того и другого, но:

а) не для использования в производстве или поставке товаров, оказании услуг, в административных целях; а также

б) не для продажи в ходе обычной хозяйственной деятельности[1].

Недвижимость, занимаемая владельцем, - недвижимость, находящаяся во владении (собственника или арендатора по договору финансовой аренды) предназначенная для использования в производстве или поставке товаров, оказании услуг или в административных целях.

Данное имущество должно отражаться в отчетности в соответствии МСФО (IAS) 16 «Основные средства».

Справедливая стоимость - стоимость актива, указанная в сделке между хорошо осведомленными сторонами, которые имеют намерение совершить эту сделку и независимы друг от друга.

Балансовая стоимость - стоимость, по которой актив признается в бухгалтерском балансе.

Приведем принципы отражения в учете рассматриваемых видов материальных активов (табл. 2).

Таблица 2 - Способы учета имущества

|

Имущество |

Отражение в финансовой отчетности |

|

Основные средства |

Отражаются по балансовой стоимости или по переоцененной стоимости за вычетом начисленной впоследствии амортизации и убытков от обесценения |

|

Запасы |

Оцениваются по наименьшей из двух величин: себестоимости и чистой цены реализации (возможная продажная цена за вычетом затрат на доработку и реализацию) |

|

Инвестиционное имущество |

Отражается по балансовой стоимости или по переоцененной стоимости за вычетом начисленной впоследствии амортизации и убытков от обесценения |

|

Нематериальные активы |

Отражается по балансовой стоимости или по справедливой стоимости |

Порядок учета основных средств по переоцененной стоимости нельзя отождествлять с учетом инвестиционного имущества по справедливой стоимости. Принципиальное различие заключается в том, что при учете основных средств по переоцененной стоимости, превышение балансовой стоимости актива над справедливой стоимостью является приростом стоимости имущества по переоценке и не относится на финансовый результат (не отражается в отчете о прибылях и убытках). Согласно способу учета инвестиционного имущества по справедливой стоимости все изменения справедливой стоимости находят отражение в отчете о прибылях и убытках. При этом к объектам инвестиционного имущества, учет которых ведется по справедливой стоимости, как следует из самого МСФО 40, положения МСФО (IAS) 36 «Обесценение активов» не применяются, хотя в МСФО (IAS) 36

данный аспект не указывается. Выбор способа учета (по балансовой или справедливой стоимости) осуществляется компанией самостоятельно и на добровольной основе. Данное решение должно найти отражение в учетной политике компании. Компания обязана применять выбранный способ учета по отношению ко всем имеющимся у нее объектам инвестиционного имущества. Изменение выбранного способа учета должно быть убедительно обосновано. Его изменение возможно только в том случае, если это приведет к более экономически обоснованному формированию отчетности.

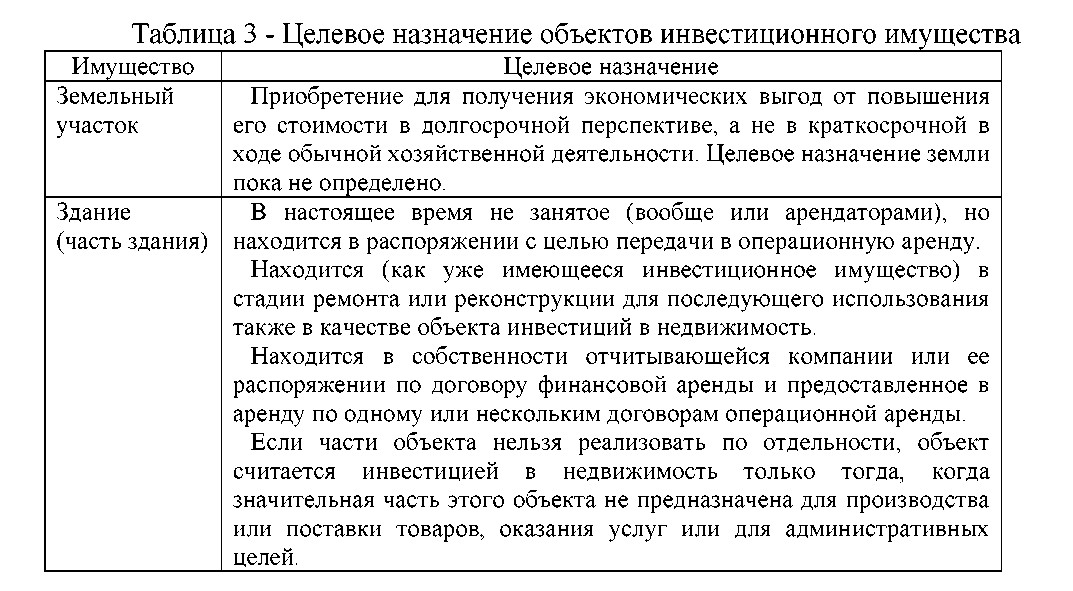

Далее приведем примеры объектов, которые подлежат включению в состав инвестиционной стоимость согласно МСФО (IAS) 40 (табл. 3).

Часто на практике встречаются ситуации, когда приходится сталкиваться с трудностями при проведении классификации активов. Например, если одна составная часть объекта используется в производственном процессе компании или в целях управления хозяйственной деятельностью, а другая передается в операционную аренду третьим лицам, необходимо рассмотреть потенциальную возможность реализации каждой из составных частей независимо друг от друга. Если подобная возможность есть, то компания обязана учитывать указанные части объекта по отдельности. В случае отсутствия указанной возможности объект в целом должен признаваться инвестиционным имуществом только в том случае, если незначительная часть объекта используется в производственном процессе компании или в целях управления хозяйственной деятельностью.

Одновременно с предоставлением имущества в аренду арендодатель может оказывать арендатору услуги по охране, текущей эксплуатации здания и прочие аналогичные услуги, которые по отношению к аренде носят сопутствующий характер. В этом случае имущество является инвестиционным

при условии, что стоимость предоставляемых услуг составляет незначительную часть сделки. Если же стоимость указанных услуг составляет значительную (существенную) часть сделки, то имущество является собственностью, занимаемой владельцем.

Существенные трудности вызывает классификация активов, которые передаются в операционную аренду третьим лицам, и при этом арендатор заключает со сторонней компанией договор на управление указанным имуществом. При этом арендодатель может ограничиться ролью инвестора или же передать только часть функций по управлению имуществом и продолжать нести риск изменения денежных потоков, связанных с указанным активом.

Осуществление классификации актива как инвестиционное имущество требует профессионального суждения в следующих ситуациях.

- Формирование положений учетной политики компании, в которой должны быть раскрыты механизмы, позволяющие провести такую классификацию. Например, алгоритм решений, при помощи которого компания определяет, следует ли ей применять МСФО (IAS) 40. Здесь же должен быть раскрыт принцип существенности (например, если определен предельный относительный размер выручки от оказания сопутствующих услуг, позволяющий считать актив инвестиционным имуществом).

- Непосредственная проверка соответствия объекта требованиям, предъявляемым к инвестиционному имуществу.

Инвестиционное имущество должно быть признано в качестве актива в случае, если на момент первоначального признания актива существует вероятность поступления в компанию будущих экономических выгод, связанных с использованием указанного имущества и стоимость имущества может быть надежно измерена и достоверно оценена.

Компания может получить будущие экономические выгоды от владения инвестиционным имуществом только при переходе к ней всех рисков и преимуществ, связанных с владением данным активом.

Стоимость имущества же, как правило, оценить достаточно легко. Она может быть определена, например, на основании условий договора купли- продажи.

Инвестиционное имущество первоначально учитывается по фактической себестоимости, которая включает непосредственно стоимость приобретения, а также прочие прямые затраты, связанные с приобретением актива. При строительстве имущества хозяйственным способом его первоначальная стоимость включает все произведенные затраты на дату завершения строительства. Затраты по вводу инвестиционного актива в эксплуатацию (за исключением случаев, когда указанные затраты необходимы для приведения актива в рабочее состояние), первоначальные убытки до выхода на планируемый уровень сдачи объектов в аренду, величина сверхнормативного потребления материальных и трудовых ресурсов при строительстве хозяйственным способом включению в себестоимость объекта инвестиционной собственности не подлежат. Если рассматриваемые объекты приобретаются на условиях отсрочки платежа и при этом период отсрочки превышает срокобычных условий кредитования, то себестоимость определяется как стоимость покупки. Разница между указанной ценой и суммарными выплатами является расходами на выплату процентов и в качестве расходов периода подлежит включению в отчет о прибылях и убытках.

Для последующей оценки инвестиционного имущества компания, в соответствии с учетной политикой выбирает, один из двух возможных вариантов учета: по первоначальной стоимости приобретения (затратная модель учета); по справедливой стоимости (модель учета по справедливой стоимости).

При учете по первоначальной стоимости приобретения компания осуществляет учет актива по балансовой стоимости за вычетом убытков от обесценения. При этом балансовая стоимость определяется как себестоимость приобретения за вычетом накопленной амортизации и накопленных убытков от обесценения актива. Убыток от обесценения представляет собой превышение балансовой стоимости актива над его возмещаемой стоимостью.

Компания, выбравшая данный вариант учета, обязана раскрывать информацию о справедливой стоимости актива в примечании к финансовой отчетности. После первоначального признания компания отражает объекты инвестиционного имущества по справедливой стоимости. При этом предполагается, что всегда существует возможность достоверно определить справедливую стоимость имущества. Если такая возможность в момент приобретения имущества отсутствует, то актив необходимо учитывать по первоначальной стоимости приобретения согласно МСФО (IAS) 16. Балансовая стоимость приравнивается к нулю. Компании следует и далее применять положения МСФО (IAS) 16, вплоть до выбытия инвестиции в недвижимость. В этом случае все прочие объекты инвестиционного имущества должны отражаться в учете по справедливой стоимости. Прибыль или убыток от изменения справедливой стоимости инвестиционного имущества относится на чистую прибыль или убыток текущего периода, т.е. того отчетного периода, в котором они возникли.

Справедливая стоимость инвестиционного имущества, как правило, может быть всегда достоверно определена. Однако существуют редкие случаи, когда эта процедура вызывает затруднения. Например, на момент первоначального признания инвестиционного имущества отсутствует информация о сопоставимых сделках с аналогичным имуществом и альтернативная оценка справедливой стоимости, полученная иным образом. В этом случае, как было упомянуто выше, компания согласно МСФО (IAS) 40 должна учитывать инвестиционный актив по первоначальной стоимости вплоть до его выбытия. При этом все остальные объекты инвестиционного имущества отражаются по справедливой стоимости. Данные объекты должны учитываться по справедливой стоимости вплоть до их выбытия (реализации, переводы), даже при сокращении количества сопоставимых сделок и отсутствии доступной информации о рыночных ценах.

Таким образом, считаем необходимым рассмотрение объектов имущества на предмет их верной классификации и как следствие правильного отражения вучете и финансовой отчетности компании. Поскольку в итоге формирование финансовой отчетности юридического лица в соответствии с МСФО является серьезным конкурентным преимуществом при оценке платежеспособности предприятия и его инвестиционной привлекательности и позволяет предоставлять пользователям объективную и полную информацию относительно результатов финансовой деятельности за отчетный период. Вопрос отражения актива как инвестиционного имущества, являясь весьма объемным и важным как для отдельного физического или юридического лица, так и для республики в целом, не ограничивается проблемами, освещенными в данной статье.

Литература

- Международные стандарты финансовой отчетности. - Алматы: ИД «БИКО», 2008 – С.353.