АННОТАЦИЯ

В статье проведен анализ текущего состояния и перспективы дальнейшего развития добровольного медицинского страхования (далее - ДМС) в Казахстане на случай болезни в сравнении с другими классами (видами) страхования в Республике Казахстан.

Введение. Особенностью любого медицинского страхования заключается в том, что возмещение ущерба застрахованному при возникновении страхового случая осуществляется не денежным выражением, а медицинскими услугами. В процессе внедрения обязательного социального медицинского страхования, для многих компаний, является актуальным- сосуществование видом ДМС в условиях ОСМС. Актуальность темы определена спецификой и особенностями ДМС, перспективами развития ДМС в условиях реформирования системы здравоохранения РК и внедрения ОСМС в Казахстане. Для определенных категорий граждан ДМС может дополнять ОСМС.

Цель исследования: Разработка конкретных предложений и механизмов дальнейшего развития ДМС, с учетом ее специфики и текущего состояния экономики Казахстана.

Материалы исследования. Исследованы статистические данные с официальных сайтов Национального Банка РК (дадее – НБ РК), Комитета по статистике Министерства национальной экономики РК, изучены труды и исследования казахстанских и зарубежных ученых, экспертов, законодательные и нормативно – правовые акты РК, публикации в научных изданиях и интернет - ресурсах, официальные материалы, опубликованные в периодической печати в области ДМС.

Результаты и обсуждение. В условиях внедрения ОСМС в РК особое внимание со стороны государства уделяется вопросам реформирования системы здравоохранения и повышения качества медицинских услуг. Первый президент Казахстана Н.А.Назарбаев в своих Посланиях народу Казахстана «Казахстан - 2050: Единая цель, единые интересы, единое будущее» и «Рост благосостояния казахстанцев: Повышение доходов и качества жизни» от 5 октября 2018г. особое внимание уделил вопросам необходимости принятия мер, направленных на реформирование отрасли здравоохранения и дальнейшему повышению качества медицинских услуг, как важнейшего компонента социального самочувствия населения [1], [2]. Продолжение начатой Первым президентом Казахстана политики, нашло свое отражение и в Послании Главы государства Касым-Жомарта Токаева народу Казахстана «Конструктивный общественный диалог – основа стабильности и процветания Казахстана» от 2 сентября 2019г., где подчеркнуто, что «реализация ОСМС призвана улучшить качество и доступность медицинских услуг» [3].

«Здравоохранение является современным общественным инструментом, для которого, с одной стороны, характер но приоритетное выполнение социальных функций, с другой – функционирование в рамках рыночной экономики. Одной из основных форм социального рыночного функционирования системы здравоохранения является добровольное медицинское страхование» [4].

Наряду с государственной и частной системой здравоохранения, ДМС является немаловажной составляющей общей системы оказания медицинских услуг населению Казахстана и одним из источников его финансирования, что законодательно закреплено в Кодексе РК «О здоровье народа и системе здравоохранения» от 1 января 2009 г. [5]. Однако, доля ДМС в общих расходах медицинского сектора экономики Казахстана остается на довольно низком уровне и показывает отрицательную динамику снижения (с 2,07% в 2014 году до 1,54% в 2018году). Оценочно, медицинским страхованием в РК за анализируемый период охвачено только 3 - 4,4% населения.

В тоже время, доля общих расходов на здравоохранение по отношению к ВВП в Казахстане показав не большую динамику на увеличение в 2015-2017 гг., в 2018году опустился почти до уровня 2014 года [6], [7]. В то же время следует отметить, что эти показатели далеко отстают от аналогичных показателей развитых стран мира (таблица 1).

Таблица 1. Динамика изменений основных показателей экономики и страхового сектора Казахстана за последние 5 лет, 2014-2018 гг.

|

Показатель |

Период |

||||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

ВВП, млн. тенге |

39 675 833 |

40 884 134 |

46 971 150 |

54 378 858 |

61 819 536 |

|

Расходы на развитие медицинского сектора, млн. тенге |

1 073 000 |

1 244 000 |

1 612 000 |

1 656 000 |

1 765 733 |

|

Доля расходов на развитие медицинского сектора от ВВП, % |

2,70% |

3,04% |

3,43% |

3,05% |

2,86% |

|

Страховые премии по ДМС, млн. тенге |

22 187 |

21 498 |

23 852 |

25 950 |

27 115 |

|

Отношение страховых премий по ДМС к ВВП, % |

0,056% |

0,053% |

0,051% |

0,048% |

0,044% |

|

Доля ДМС в общих расходах медицинского сектора |

2,07% |

1,73% |

1,48% |

1,57% |

1,54% |

|

Численность населения РК на конец года, тыс. чел. |

17 416 |

17 670 |

17 918 |

18 157 |

18 396 |

|

Число застрахованных по ДМС (оценочно), тыс. чел. |

580 |

600 |

650 |

720 |

800 |

|

Доля населения, имеющего медицинское страхование, % |

3,33% |

3,40% |

3,63% |

3,97% |

4,35% |

*Примечание – составлено автором по статистическим данным НБ РК и Комитета по статистике Министерства Национальной экономики РК

В соответствии с п. 4, ст. 7 Закона РК «О страховой деятельности» от 18 декабря 2000 года № 126-II, согласно требований которого осуществляют свою деятельность страховые компании в Казахстане:

«Страхование на случай болезни представляет собой совокупность видов страхования, предусматривающих осуществление страховой выплаты в фиксированной сумме и (или) в размере частичной или полной компенсации расходов застрахованного в связи с заболеванием и иным расстройством здоровья…» [8].

То есть, страховым случаем в ДМС является обращение застрахованного за медицинской помощью, связанное с расстройством его здоровья, в случаях, предусмотренных договором страхования. Это является одной из специфических особенностей добровольного страхования на случай болезни, или более привычное неофициальное название –ДМС, которое относится к отрасли личного страхования.

В отличие от других классов (видов) личного и имущественного страхования, таких как, страхование от несчастных случаев, страхование имущества, транспорта и других, где вероятность наступления страховых случаев минимальная, ДМС характеризуются постоянной и высокой частотой наступления страховых случаев фактически сразу же после заключения договора страхования.

Одной из основных особенностей ДМС является специфика предоставления услуг Застрахованным. Так как оказание медицинских услуг является сферой деятельности медицинских организаций, страховая компания для обеспечения медицинского обслуживания застрахованным на договорной основе передает эти функции медицинскому ассистансу. Непосредственно медицинские услуги застрахованным, согласно договорам страхования ДМС, оказываются различными медицинскими учреждениями – поставщиками медицинских услуг и другими организациями, а также физическими лицами, с которыми у страховой компании и / или медицинского ассистанса имеется договора на оказание услуг.

ДМС является высоко затратным и дорогостоящим видом страхования, который помимо расходов, связанных со страховыми выплатами, предусматривает дополнительные затраты, связанные с развитием ассистентской сервисной инфраструктуры и выплаты сторонним учреждениям (клиники различного профиля, аптеки). Для обеспечения условий договоров ДМС и качества медицинских услуг застрахованным необходимы значительные расходы, связанные с содержанием и расширением инфраструктуры медицинского ассистан- са; медицинских клиник, оборудования, машин скорой помощи, содержание медицинского и административного персонала и других затрат.

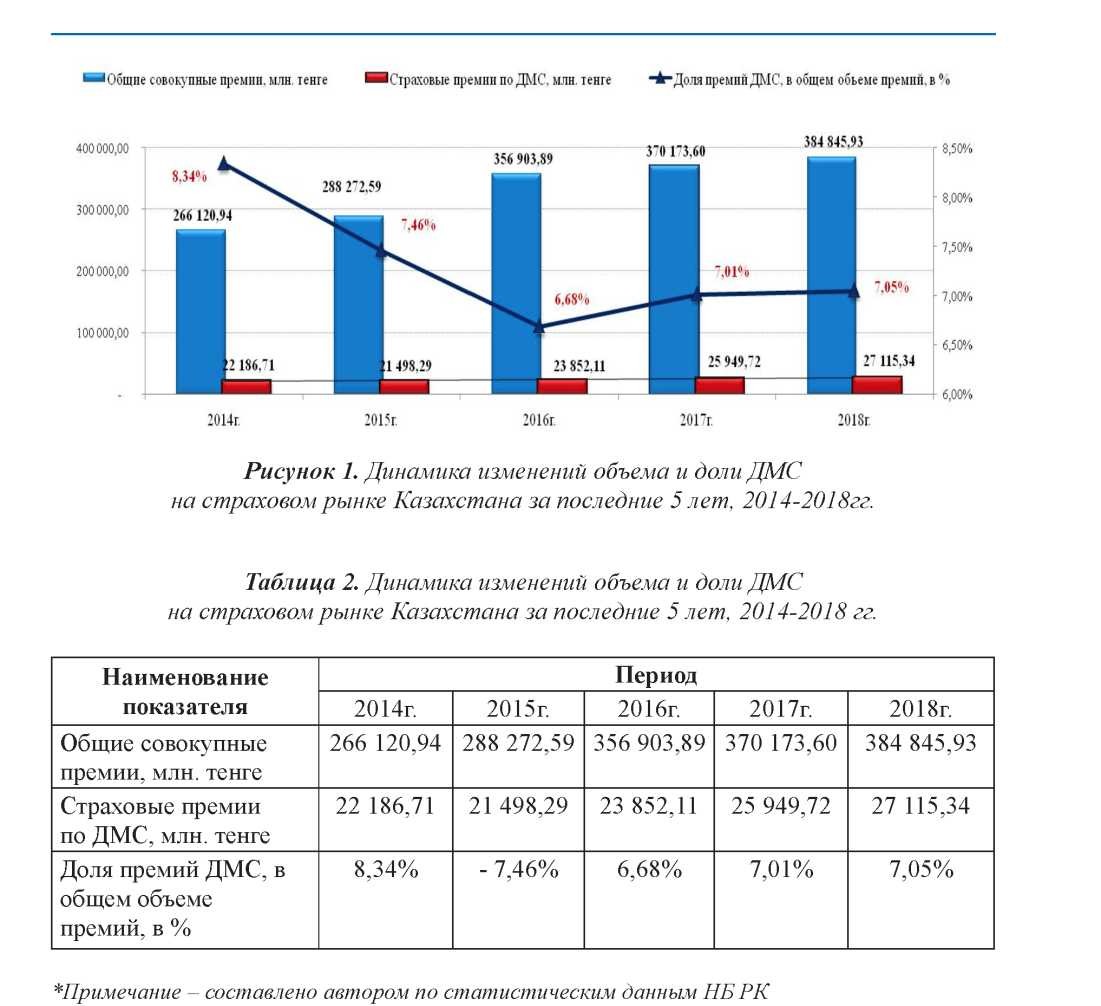

Специфика ДМС не учитывается должным образом регуляторными требованиями со стороны НБ РК, как это имеет место в во многих развитых странах мира. Как следствие, немногие страховые компании в РК уделяют большое внимание развитию ДМС. Об этом свидетельствует невысокий удельный вес ДМС в общем объеме страховых премий страхового рынка Казахстана, который по итогам 2018 года составил 7,05% [7].

Вместе с тем, объем рынка ДМС Казахстана за последние 5 лет вырос на 22,2% (с 22 186,71 млн.тенге в 2014 году до 27 115,34 млн.тенге в 2018 году) (рисунок 1, таблица 2).

В условиях реформирования системы здравоохранения и внедрения ОСМС в Казахстане с 1 января 2020 года [9] перспективы и сценарии развития ДМС находятся в неопределенном состоянии, что обусловливается следующими факторами:

- - с одной стороны, можно ожидать уменьшения количества застрахованных, связанное со снижением спроса на услуги ДМС, следовательно, снижение объемов ДМС;

- - с другой стороны, усиление конкуренции в сфере оказания медицинских услуг, связанное в т.ч. с внедрением ОСМС, будет способствовать расширению спектра и улучшению качества оказываемых услуг ДМС, что будет способствовать позитивным перспективам развития ДМС.

Исходя из этих факторов, можно предположить следующие сценарии развития ДМС в условиях внедрения ОСМС:

- Отрицательная динамика временного снижения и позитивная динамика дальнейшего развития ДМС. С большой вероятностью можно предположить, что на начальном этапе вступления в действие ОСМС (первые 1-2 года), часть корпоративных клиентов в целях оптимизации затрат откажется от пакетов ДМС, либо значительно снизит их содержание. Это может привести к некоторому снижению объему ДМС страховых компаний и медицинских ассистансов, и повышению убыточности деятельности ДМС. Некоторые не специализирующиеся на ДМС страховые компании постепенно могут переориентировать свою деятельность на другие классы (виды) страхования. Специализированные медицинские страховые компании и страховые компании, которые продолжат развивать ДМС, все усилия направят на дальнейшее повышение качества и расширение спектра предоставляемых услуг, сделав акцент на преимущества пакетов ДМС перед ограниченностью услуг в пакетах ГОБМП и ОСМС [10], [11]. на дополнительное инвестирование и развитие ассистанской сервисной инфраструктуры. В конечном итоге, это будет способствовать дальнейшему совершенствованию сервиса, повышению качества и доступности медицинских услуг для населения, и следовательно, восстановлению и дальнейшему увеличению объемов ДМС.

- Конкуренция государственного и частного секторов здравоохранения. В условиях перехода на рыночную экономику всей системы здравоохранения, естественно, обострится конкуренция как между государственным и частным сектором медицины, так и внутри этих секторов. При такой ситуации у ДМС есть ряд преимуществ: интегрированная система медицинского обслуживания по всей территории РК через собственные и подрядные медицинские учреждения частного и государственного секторов здравоохранения, многолетний опыт страховой медицины, более комфортные условия и налаженный сервис медицинского обслуживания, более мобильная и гибкая система маркетинга, наличие солидной материально-технической и кадровой базы. Эти преимущества частной страховой медицины открывают большие перспективы в конкурентной борьбе за население.

- Взаимовыгодное государственно – частное партнерство (ГЧП). Это наиболее перспективный сценарий, который находит свое отражение в государственной политике Казахстана. Государственная и частная медицина являются звеньями одной системы здравоохранения РК, имеющей единые цели и задачи, ведущие к конечной цели – улучшение здоровья населения, повышение качества и доступности медицинских услуг. Частная страховая медицина является дополнительным источником финансирования для медицинских учреждений госсектора в части медицинского обслуживания застрахованных и обеспечивает медицинским обслуживанием часть населения, которому оказывают медицинские услуги, в том числе входящие в пакеты ГОБМП и ОСМС. Это позволяет снизить нагрузку на государственную систему медицинского обслуживания. Государство должно мотивировать страховые и ассистанские компании в их заинтересованности участвовать в проектах ГЧП и освоении государственных заказов.

Выводы. Специфика ДМС должна учитываться регуляторными требованиями со стороны НБ РК. Уровень ДМС в Казахстане находится на недостаточном уровне и требует поддержки со стороны государства и регулятора – НБ РК. Необходимо учитывать международный опыт страховой медицины, где ДМС проводятся специализированными страховыми компаниями.

ДМС, ГОБМП и ОСМС по содержанию, наполнению и источникам финансирования являются разными видами услуг, в тоже время, все они имеют единые цели и задачи – улучшение здоровья населения, повышение качества и доступности медицинских услуг.

Несмотря на отмеченные в статье проблемы и трудности, рынок ДМС Казахстана обладает высоким потенциалом развития в ближайшем будущем, и в силу своей специфики и социальной направленности, требует к себе особого внимания со стороны государства.

СПИСОК ЛИТЕРАТУРЫ

- Послание Первого Президента РК Н.Назарбаева «Послание Главы государства народу Казахстана «Казахстанский путь-2050: Единая цель, единые интересы, единое будущее»» от 17 января 2014 г.

- Послание Первого Президента РК Н.Назарбаева народу Казахстана «Рост благосостояния казахстанцев: Повышение доходов и качества жизни» от 5 октября 2018 г.

- Послание Главы государства Касым-Жомарта Токаева народу Казахстана «Конструктивный общественный диалог – основа стабильности и процветания Казахстана» от 2 сентября 2019 г.

- Грищенко Н.Б., Клевно В.А., Мищенко В.В. «Добровольное медицинское страхование. Основы современной практики». Издательство Алтайского государственного университета, 2001 г. - 78 с.

- Кодекс РК «О здоровье народа и системе здравоохранения» от 18 сентября 2009г № 193-IV ЗРК. (с изменениями и дополнениями по состоянию на 10 января 2015г.).

- Интернет - ресурс: Данные официaльного caйта Комитета по статистике Министерства национальной экономики РК: //www.stat.gov.kz// Раздел «Основные социально – экономические показатели».

- Интернет - ресурс: Данные официaльного caйта Нaционaльного Бaнкa РК о текущем состоянии страхового сектора РК за 2014-2018г.г.: //www.nationalbank.kz// Раздел // Статистика/ Страховой сектор/Текущее состояние.

- Закон РК «О страховой деятельности» от 18 декабря 2000 года № 126-II (с изменениями и дополнениями по состоянию на 1 июля 2019г.)

- Закон РК «Об обязательном социальном медицинском страховании» от 16 ноября 2015 года № 405-V ЗРК.

- Интернет-ресурс: анные официaльного caйта Фонда обязательного социального медицинского страхования РК: //www.fms.kz//.

- Постановление Правительства Республики Казахстан от 15 декабря 2009 года. № 2136 «Об утверждении перечня гарантированного объема бесплатной медицинской помощи».

- Головина А. В., Калуцкая Н. А. Проблемы и современное состояние страхового рынка, России // Молодой ученый. - 2016. - № 11. - С. 660-664. Ивкин, А. Н.

- Диденко А. В. Особенности добровольного медицинского страхования, (ДМС)// Молодой ученый. - 2018. - №39. - С. 69-71.