Фармацевтический рынок любой из стран СНГ индивидуален, но между ними и много общего. Необходимо отметить, что оптовые и розничные наценки на лекарственные средства в Казахстане заметно меньше, чем в России. Производители дают российским фармдистрибьюторам более значительные скидки, нежели казахстанским (в связи с большими масштабами закупок). Тем не менее, розничные цены на лекарства в России выше. Это обусловлено как более высокими оптовыми и розничными наценками, так и наличием НДС. Цена на медикаменты складывается следующим образом: в Казахстане наценки на группу препаратов в оптовом звене составляют, в среднем, 15%, в розничной сети - 30%, в России, соответственно, 25% и 60%.

Последствия экономического кризиса, такие как инфляция и понижение реальной покупательной способности казахстанцев, оказали свое влияние на весь реальный сектор экономики, в том числе на фармацевтический рынок. В 2009г. наблюдалось снижение темпов роста показателей фармрынка в целом, и уменьшение средней цены препаратов, покупаемых нашими соотечественниками.

Развитие отечественного фармацевтического производства лекарственных средств, интерес со стороны стран- импортеров лекарственной продукции, регулирование данной области со стороны государства- все эти факторы влияют на динамику развития фармацевтического рынка страны. Проводимый анализ рынка по лекарственным средствам показал следующее:

Согласно данным Центра маркетинговых исследований «Pharmexpert» объемы продаж лекарственных средств в денежном выражении (Евро) снизились в 2009 году по сравнению с 2008 годом на -4,09% (рис.2). Объясняется это тем, что глобальный экономический кризис внес свои коррективы в развитие данного сектора экономики Казахстана. На фоне положительного прироста фармацевтического рынка за период 2005-2008 годы, падение продаж лекарственных средств в 2009 году выглядит особо контрастно.

Положительный прирост рынка в 10,39% (Евро) в 2010 году по сравнению с 2009 годом - следствие того, что лекарственные средства, как и продукты питания, относятся к предметам первой необходимости, как для потребителя, так и для страны в целом. В этой связи, интересен обзор фармацевтического рынка в разрезе аптечных и больничных продаж лекарственных средств.

Доля аптечного (коммерческого) сегмента, формирующегося за счет собственных средств населения, в 2010 году в общем объеме рынка упала по сравнению с 2009 годом с 76,6% до 73,93%. Доля больничного сегмента в 2009 году равнялась 23,4%, в 2010 выросла до 26,07% (таблица 1).

Таблица 1

|

Рынок |

2010 |

2009 |

|||

|

Евро |

Доля, Евро |

Прирост (%) |

Евро |

Доля, Евро |

|

|

Общий рынок |

663 482 386~ |

100% |

10,39 |

601 046 942¯¯ |

100% |

|

Коммерческий |

490 490 110 |

73,93 |

6,52 |

460 459 182 |

76,61 |

|

Больничный |

172 992 276 |

26,07 |

23,05 |

140 587 760 |

23,39 |

При приросте общего фармацевтического рынка в 10,39%, прирост коммерческого сегмента равен 6,52%, а прирост продаж больничного сегмента достиг отметки

23,05%. 100

Увеличение доли больничных (государственных) закупок лекарственных средств в 2010 году по сравнению с 2009 годом наряду с уменьшением доли коммерческих продаж отражает возрастающую степень участия государства в формировании данного сектора. Средняя цена за упаковку лекарственного средства за период с 2005 по 2010 год выросла: в коммерческом сегменте с 0,78 Евро до 1,23 Евро, в больничном с 1,08 Евро до 2,13 Евро.

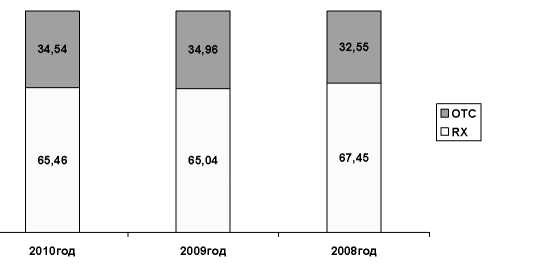

Долевое соотношении ОТС/RX препаратов в 〇-- общем объеме рынка на протяжении трех последних лет особо не изменилось (рис.3). Рис.3

Фармацевтический рынок примерно пополам поделен между рецептурными и безрецептурными лекарственными средствами в денежном эквиваленте, а в натуральном выражении безрецептурные препараты занимают около 70% рыночного пирога.

Фармацевтический рынок в большей степени формируется за счет рецептурных препаратов и по итогам 2010 года объем продаж данной группы препаратов составил 410,48 млн. Евро. Рейтинг продаж в данном сегменте возглавляет Торговая марка Актовегин (Никомед) с долей в 2,52%, второе место занимает Бетаферон (Байер Шеринг)- 1,28%, замыкает тройку лидеров Рисполепт компании Янссен-Силаг. Продажи безрецептурных препаратов в 2010 году достигли отметки 253 млн. Евро. В первую тройку вошли Эссенциале (Санофи-Авентис), Терафлю (Новартис Консьюмер), Линекс (Лек).

Выводы

- Фармацевтический рынок Казахстана, успешно преодолевая влияние международного экономического кризиса, демонстрирует умеренные темпы роста.

- Структура потребления ГЛС осталась стабильной.

- Наблюдается заметное увеличение средней стоимости упаковки.

Литература

- Аналитические базы данных ЦМИ «Pharmexpert»;

- На исследование и разработку новых оригинальных препаратов у отечественных производителей не хватает средств.// Аптекарь.-2010, №7, стр.6.

- Азембаев А.А., Монография: Фармацевтический рынок РК. Изд. в 2010 г.