Только при максимальной поддержке со стороны государства возможно заполнить половину рынка отечественными лекарствами.

в Казахстане функционируют 79 субъектов предприятий - производителей. Однако 90% всех выпускаемых лекарственных препаратов приходится на долю 6 крупных заводов.

Разработанная новая стратегия индустриальноинновационного развития РК направлена на формирование государственной экономической политики Казахстана на период до 2015 года и нацелена на достижение устойчивого развития страны путем диверсификации отраслей экономики и отхода от сырьевой направленности развития к перерабатывающей. Целью программы является обеспечение к 2014 году до 50% внутреннего рынка лекарственными средствами и изделиями медицинского назначения в натуральном выражении за счет отечественного производства. Особенности новых производств в том, что они сразу планируются по международным стандартам GMP, что дает возможность в будущем экспортировать производимую продукцию в любую страну мира.

Положительные сдвиги реформы в здравоохранении РК, в т.ч. в фармацевтическом секторе, способствуют приобщению к международным стандартам, подготовке вступления Казахстана в ВТО, а также в таможенный союз Казахстана, России и Белоруссии и отвечают тенденциям глобализации рынка в мире. С 2010 до 2014 года внутренние таможенные пошлины на готовые лекарственные средства и пошлины на ввоз товаров из третьих стран будут равняться нулю. Таможенный союз Казахстана, России и Белоруссии дает большие надежды по увеличению рынка сбыта в плане реализации медикаментов отечественного происхождения.

Расширяются границы потребительского рынка в рамке Таможенного Союза более чем в десятки раз. (По расчетам Российского института народнохозяйственного прогнозирования, в денежном выражении к 2015 году прибыль России от создания Таможенного союза оценивается в 400 млрд. долларов, а Беларуси и Казахстана - по 16 млрд . долларов ).

Всемирная организация здравоохранения (ВОЗ) рекомендует, что для стратегической безопасности страны, доля отечественной фармацевтической продукции на рынке должна быть не менее 20%. Для примера: в Испании,с населением 39 млн. человек, она составляет 62%, во Франции (57 млн.) - 53%, Израиле (6 млн.) - 42%,России (142 млн.) - 35%, Беларуси (10 млн.) - 25%,Грузии (4 млн.) - 20%, Латвии (3 млн.) - 15%. Отечественная промышленность Казахстана к 2008году занимала на фармацевтическом рынке страны всего10%, что в два раза ниже уровня рекомендованного ВОЗ.

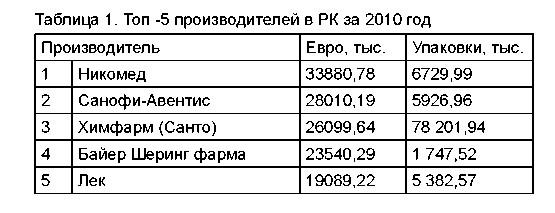

Фармацевтический рынок Казахстана долгое время входил в тройку наиболее динамично развивающихся рынков стран СНГ, а то, что отечественная фармацевтическая промышленность не могла полноценно удовлетворить потребность страны в медикаментах, привело к тому, что на сегодняшний день (по итогам 2010 года) рынок Казахстана в большей степени формируется все еще за счет лекарственных средств импортного производства (таблица 1)

В пятерку лидеров вошел лишь один отечественный производитель фармацевтической продукции - Химфарм (Санто), занимающий третье место в общем рейтинге компаний в денежном выражении (Евро) и первое по количеству упаковок. То, что один из отечественных производителей занимает третье место, можно оценить как большой прорыв отечественных производителей на фармацевтическом рынке. Можно прогнозировать, что в будущем лидерами в рейтинге могут стать только отечественные производители, т.к. в последние годы государство стало ведущим игроком на фармацевтическом рынке Казахстана и предлагает свои правила игры по примеру других стран, где большая часть государственных заказов размещается у отечественных производителей.

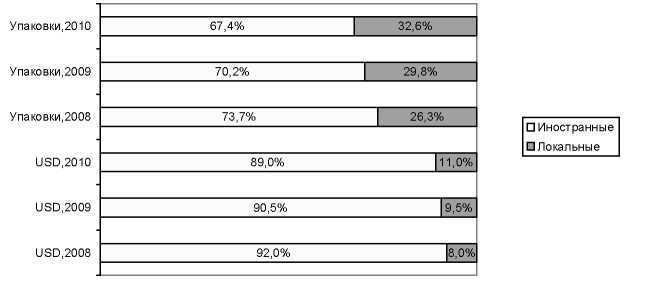

Анализ рынка в разрезе локальные/импортные лекарственные средства показывает, что при постоянном незначительном приросте доли отечественного производства, рынок все еще сильно зависим от импорта лекарственных средств и сырья (рис.1)

Для казахстанской фармацевтической отрасли характерно доминирование традиционного и дженерикового производства; фасовка и упаковка продукции «in bulk». Доля отечественного производителя в Казахстане на сегодняшний день составляет порядка 11 % от всего фармацевтического рынка Республики в денежном эквиваленте и 32,6 % в натуральном выражении. Низкая доля отечественного производителя объясняется тем, что основную часть продуктовых портфелей занимают низкорентабельные дженериковые препараты, прибыль от продажи которых не позволяет казахстанским фармпроизводителям выделять деньги на исследования и разработку новых оригинальных лекарственных средств

Выводы

- Принимаемое правительством решение о увеличении до 50% отечественного производства лекарственных препаратов является особенно актуальным в рамках таможенного союза Казахстана, России и Белоруссии, т.к. дает большие надежды по увеличению рынка сбыта в плане реализации медикаментов отечественного происхождения.

- Только вмешательство и поддержка государства, особенно в условиях мирового финансово-экономического кризиса, может положительно повлиять на увеличение мощности сектора отечественного товаропроизводства.

Литература

- Аналитические базы данных ЦМИ «Pharmexpert»

- На исследование и разработку новых оригинальных препаратов у отечественных производителей не хватает средств.// Аптекарь.-2010, №7, стр.6.

- Информационный портал ZAKON.KZ

- Азембаев А . А ., Монография : Импорт ЛС РК . по фармакоте - рапевтическим группам, Изд. 2010г.

- Азембаев А.А. Материалы международной научно-практической конференции, посвященной 80 летию КазНМУ им. С .Д. Асфендиярова стр. 49-51.