Сведения об авторах. Контарбаева Анар Мубораққызы – студентка специальности «Финансы» Казахстанско-Американского свободного университета; Богородская Оксана Григорьевна – старший преподаватель Казахстанско-Американского свободного университета.

Аннотация. Статья посвящена оценке финансовых результатов деятельности Акционерного общества «КазАгроФинанс», являющегося дочерним предприятием и входящим в группу компаний АО «Национальный Управляющий холдинг «КазАгро». Авторами проведен анализ баланса АО «КазАгроФинанс», позволяющий выявить состав его средств, тенденции его изменения, возможные негативные и позитивные сдвиги, а так же дающий возможность установить размер абсолютного и относительного прироста или уменьшения, как в целом, так и отдельных статей. В статье обозначено, что показатели рентабельности являются основными характеристиками эффективности хозяйственной деятельности АО «КазАгроФинанс». Проведенная оценка финансовых результатов деятельности общества обозначила актуальность изучения данной проблемы в целях поддержки развития аграрного сектора Республики путем предоставления доступных финансовых услуг и осуществления лизинговой деятельности по его техническому и технологическому обновлению на основе высоких стандартов ведения бизнеса и надежности.

Динамика основных финансовых показателей деятельности АО «КазАгроФинанс» за последние три года имеет устойчивую тенденцию к росту, что подтверждается результатами аудиторской проверки аудиторской компании «Ernst&Young». Более подробно ознакомиться с финансовыми показателями можно в таблице 1 [1].

Таблица 1. Динамика основных финансовых показателей, млн. тенге

|

Показатели |

2014 год |

2015 год |

2016 год |

|

Активы |

152 296,7 |

206 561,4 |

256 437,0 |

|

Обязательства |

68 231,7 |

112 250,1 |

154 875,3 |

|

Собственный капитал, в том числе |

84 065,0 |

94 311,3 |

101 561,8 |

|

Уставный капитал |

75 653,2 |

80 883,5 |

82 837,2 |

|

Совокупные доходы |

10 071,6 |

13 574,8 |

18 439,8 |

|

Совокупные расходы |

5 576,3 |

8 235,7 |

14 189,7 |

|

Чистый доход |

605,8 |

3 005,7 |

3 173,3 |

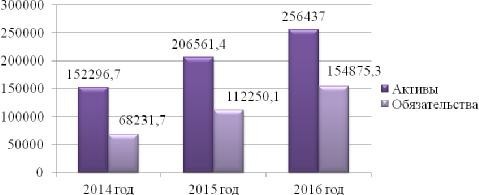

На начало 2016 года активы АО увеличились на 68,38%, по сравнению с 2014 годом. Такой рост обусловлен увеличением дебиторской задолженности по финансовой аренде на 78,2% и денежных средств на 214,5%.

Увеличение обязательств АО на начало 2016 года на 126,98% произошло за счет роста задолженности перед акционером на 143,7%. Динамика активов и обязательств АО представлена на рис. 1.

Рис. 1. Динамика активов и обязательств АО «КазАгроФинанс» за 2014-2016 годы, млн. тенге

Собственный капитал Общества на начало 2016 года составил 101 561,8 млн. тенге, увеличившись на 20,81%, по сравнению с показателем 2014 года. Динамика капитала подробнее представлена на рис. 2.

Рис. 2. Динамика собственного и уставного капитала АО «КазАгроФинанс», млн. тенге

В структуре капитала за анализируемый период прослеживается увеличение уставного капитала на 9,5% за счет увеличения количества объявленных акций, а также дополнительный капитал на 106,46% в результате получения кредитов от материнской компании. Нераспределенная прибыль выросла на 98,58%, составив 6 387,6 млн. тенге.

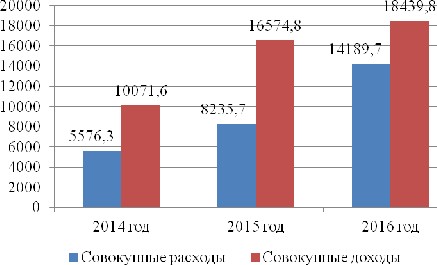

В 2016 году совокупные доходы АО «КазАгроФинанс» составили 18 439,9 млн. тенге, при этом произведены расходы на сумму 14 189,7 млн. тенге. В структуре доходов АО «КазАгроФинанс» в 2016 году наибольший удельный вес занимают доходы, связанные с получением вознаграждения, в том числе: по лизингу – 61%, по предоставленным кредитам – 26%.

Расходы Общества в 2016 году составили 14 189,7 млн. тенге и увеличились, в сравнении с 2015 годом, на 5 954 млн. тенге. В структуре расходов в 2016 году наибольший удельный вес занимают расходы, связанные с выплатой вознаграждения – 45,1%, расходы на резервы (провизии) – 23,2%. Подробнее ознакомиться с динамикой доходов и расходов предлагается на рис. 3.

Рис. 3. Динамика доходов и расходов АО «КазАгроФинанс» за 2014-2016 годы, млн. тенге

Чистая прибыль Общества на начало 2016 года составила 3 173,3 млн. тенге, увеличившись на 423, 82%, по сравнению с показателем 2014 года. Рост чистой прибыли обусловлен, преимущественно, увеличением процентных доходов на 65,5%, дебиторской задолженности по финансовой аренде на 61,6% и кредитов клиентам на 76,9%. Отметим, что процентные расходы за анализируемый период выросли на 232,9%, составив 7 730,0 млн. тенге за счет увеличения задолженности перед акционером на 278,8% и средств кредитных организаций на 91,9%. В итоге, чистый процентный доход АО увеличился на 18,6%, по сравнению с 2014 годом, составив 9 820,1 млн. тенге. Динамика чистой прибыли АО более подробно представлена на рис. 4.

Рис. 4. Динамика чистой прибыли, млн. тенге

Финансовое состояние АО также можно оценить посредством анализа показателей, характеризующих обеспеченность собственными финансовыми ресурсами (коэффициенты устойчивости), а также способности своевременной мобилизации активов для исполнения своих обязательств (коэффициенты ликвидности) [2].

Коэффициенты устойчивости за 2014-2016 годы представлены в таблице 2.

Таблица 2. Коэффициенты устойчивости за 2014-2016 годы

|

Наименование показателей |

Рекомендуемое значение |

2014 год |

2015 год |

2016 год |

|

Коэффициент финансовой независимости (Доля собственного капитала в валюте баланса) = (Собственный капитал) / (Валюта баланса) |

>= 0,5 |

0,6 |

0,5 |

0,4 |

|

Коэффициент финансовой напряженности (Доля заемных средств в валюте баланса) = (Заемный капитал) / (Валюта баланса) |

<= 2 |

0,4 |

0,5 |

0,5 |

|

Коэффициент задолженности (Соотношение между заемными и собственными средствами) = (Заемный капитал) / (Собственный капитал) |

<= 3 |

0,7 |

1,0 |

1,2 |

|

Коэффициент самофинансирования (Соотношение собственных и заемных средств) = (Собственный капитал) / (Заемный капитал) |

>= 0,5 |

1,5 |

1,0 |

0,8 |

|

Коэффициент обеспеченности собственными оборотными средствами (Доля собственных оборотных средств в оборотных активах) |

>= 0,03 |

0,1 |

0,1 |

0,5 |

|

Коэффициент маневренности (доля собственных средств в собственном капитале) |

>= 0,5 |

0,9 |

0,9 |

0,9 |

По коэффициенту финансовой независимости судят, насколько компания независима от заемных средств и способна маневрировать собственными средствами. Значение этого коэффициента снизилось с 0,5 в 2014 году до 0,4 в 2016 году в результате увеличения заемных средств.

Коэффициент финансовой напряженности показывает, сколько процентов от валюты баланса занимает заемный капитал чем больше это значение, тем напряжённее финансовая ситуация, так как это свидетельствует о большой зависимости должника от внешних финансовых источников. Но степень заимствований сохраняется в рекомендуемых пределах, и степень зависимости компании от внешних источников финансирования не превышает допустимого значения.

Коэффициент задолженности показывает, сколько заемных средств привлекла организация на 1 тенге вложенных в активы собственных средств, и каких средств у организации больше – заемных или собственных. Коэффициент задолженности увеличился за счет роста задолженности перед акционером и средств кредитных организаций.

Коэффициент самофинансирования характеризует финансовую устойчивость компании, чем выше уровень этого коэффициента, тем для инвесторов и банков надежнее финансирование. Данный коэффициент соответствует рекомендуемым значениям, что свидетельствует о достаточности собственных средств компании для исполнения всех видов своих обязательств [3].

Коэффициент обеспеченности собственными оборотными средствами используется для определения степени обеспеченности компании собственными оборотными средствами. Значение этого коэффициента увеличилось за счет увеличения денежных средств и дебиторской задолженности по финансовой аренде.

Коэффициент маневренности показывает, какая часть собственных средств компании находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами, значение показателя стабильно, благодаря ежегодным инвестициям в уставной капитал со стороны единственного акционера.

Коэффициенты ликвидности всегда характеризовались высоким уровнем резерва, что вполне оправдано с учетом повышенной степени риска, связанной с сельским хозяйством. Статус АО предопределяет фокусировку деятельности на аграрном секторе без возможности диверсификации по другим сферам экономики. Социальная направленность инвестиций предусматривает предоставление льготных условий по проектам государственной важности, характеризующихся длительным временным разрывом между вложением денежных средств и их возвратом, обусловленным продолжительностью ввода в эксплуатацию объектов инвестирования.

Политика управления ликвидностью построена с учетом сезонной зависимости движения финансовых активов, а также ограниченного спектра возможных операций с финансовыми инструментами, с максимальной мобилизацией денежных ресурсов для эффективного решения задачи реализации государственных программ по поддержке сельского хозяйства. Коэффициенты ликвидности за 2014-2016 годы представлены в таблице 3.

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или в ближайшее время. За анализируемый период данный коэффициент соответствует общепринятым нормативам [4].

Таблица 3. Коэффициенты ликвидности за 2014-2016 годы

|

Наименование показателей |

Рекомендуемое значение |

2014 год |

2015 год |

2016 год |

|

Коэффициент абсолютной ликвидности, равный отношению денежных средств и краткосрочных финансовых вложений к текущим пассивам |

>= 0,2 |

0,8 |

0,8 |

0,9 |

|

Коэффициент текущей ликвидности (покрытия), равный отношению текущих активов к текущих пассивам |

>= 0,5 |

0,8 |

3,1 |

2,9 |

Коэффициент текущей ликвидности дает возможность установить, покрывают ли ликвидные средства краткосрочные обязательства, и тем самым подтверждает не только степень устойчивости структуры баланса, но и способность организации быстро рассчитываться по своим краткосрочным долгам. Значение коэффициента находится в пределах нормы. Снижение в динамике данного показателя свидетельствует о том, что активы АО позволяют отвечать по любым видам своих обязательств [4].

Показатели рентабельности являются основными характеристиками эффективности хозяйственной деятельности АО «КазАгроФинанс»; они рассчитываются как относительные показатели финансовых результатов, полученных АО за отчетный период. В процессе анализа рентабельности исследуются уровень показателей, их динамика, определяется система факторов влияющих на их изменение [5].

На показатели финансовых коэффициентов влияет специфика деятельности АО лизинг сельскохозяйственной техники, оборудования на срок до 7 лет при льготной фиксированной ставке вознаграждения. Кроме того, необходимо отметить сезонность поступления платежей от заемщиков в сельскохозяйственной отрасли. Показатели рентабельности представлены в таблице 4.

Таблица 4. Показатели рентабельности АО «КазАгроФинанс»

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

Изменение (+-) 2016 год к 2014 году |

|

Рентабельность капитала = ЧП / Среднегодовая сумма капитала |

0,73 |

3,37 |

3,24 |

+2,51 |

|

Рентабельность активов = ЧП / Среднегодовая стоимость общих активов |

0,42 |

0,68 |

1,37 |

+0,95 |

|

Рентабельность продаж = Чистый процентный доход / процентный доход |

78,11 |

68,92 |

55, 95 |

-22,16 |

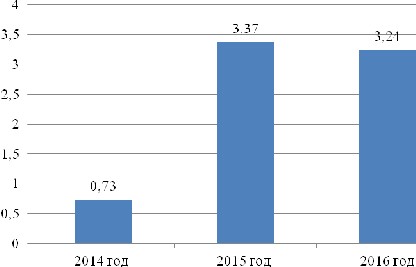

Эффективность использования капитала организации характеризуется его рентабельностью отношением итоговой (чистой) прибыли к среднегодовой сумме капитала. Этот показатель характеризует эффективность использования капитала компании. Показатель рентабельности капитала увеличился по сравнению с 2014 годом на (2,51) пункта, но снизился в сравнении с 2015 годом на (0,13) пункта. Динамика показателя рентабельности АО «КазАгроФинанс» предлагается на рис. 5.

Рис. 5. Динамика показателя рентабельность капитала

Показатель рентабельности активов является одним из наиболее важных для характеристики эффективности использования активов любой компании, он показывает общую доходность от использования активов (имущества) предприятия.

Показатель рентабельности активов увеличился за анализируемый период на (0,95) пункта. АО «КазАгроФинанс» имеет достаточно низкий уровень показателя рентабельности активов по сравнению с другими финансовыми организациями, что связано со спецификой деятельности АО, уставной целью которой определена не высокая доходность активов, а льготное финансирование аграрного сектора республики. В этой связи, уровень доходности АО по основной деятельности предопределен установлением низкой (льготной) ставки вознаграждения по лизингу и кредитованию для сельскохозяйственных товаропроизводителей. Подробнее ознакомиться с динамикой рентабельности активов предлагается на рис. 6.

Рис. 6. Динамика показателя рентабельность активов АО «КазАгроФинанс» за 2014 – 2016 годы

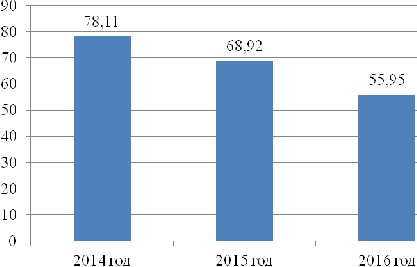

Рентабельность продаж характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет организация с тенге продаж. За анализируемый период показатель рентабельности продаж снизился, по сравнению с 2014 годом, на (22,16) пункта. Данное снижение обусловлено влиянием негативных факторов: цикличность и сезонность деятельности АПК, плохие погодные условия, влияющие на урожай, изменение внутренних и мировых цен на рынке сельхозпродукции. Более подробно ознакомиться с динамикой показателя рентабельность продаж АО предлагается на рис. 7.

Рис. 7. Динамика показателя рентабельность продаж

Анализ финансово-хозяйственной деятельности позволил выявить специфические особенности АО «КазАгроФинанс»:

- во-первых, АО оказывает финансовые услуги узкому кругу субъектов сельского хозяйства и аграрного сектора;

- во-вторых, цель деятельности компании не носит коммерческого характера, а в соответствии с миссией общества, определенной Уставом АО «КазАгроФинанс» целью деятельности утверждена не высокая доходность активов, а льготное финансирование аграрного сектора Республики Казахстан.

Эти особенности демонстрируют специфику деятельности компании и определяют состав контрагентов, заемщиков и клиентов компании, а также ее финансовое состояние.

Таким образом, показатели рентабельности активов и рентабельности капитала являются низкими для данной компании, так как на них влияют:

- специфика деятельности АО лизинг сельскохозяйственной техники и оборудования на срок до 7 лет при льготной фиксированной ставке вознаграждения;

- негативные факторы: цикличность и сезонность деятельности АПК, плохие погодные условия, влияющие на урожай, изменение внутренних и мировых цен на рынке сельхозпродукции.

АО «КазАгроФинанс», получая доход только от финансовой деятельности, имеет положительный финансовый результат на протяжении трех лет. Кроме того, анализ рассчитанных финансовых коэффициентов позволяет сделать вывод о достаточно стабильном финансовом состоянии компании.

ЛИТЕРАТУРА

- Годовая финансовая отчетность. Официальный сайт АО «Каз Агро Финанс»// www. kaf. kz

- Ефимова О.В. Финансовый анализ. М.: «Бухгалтерский учет», 2014.

- Румянцева Е.Е. Финансы организаций. М.: «Инфра-М», 2016.

- Чернов Л.В. Комплексный экономический анализ финансовой отчетности. М.: «Дело и Сервис», 2012.

- Шакуров Н.Б., Лещева В.Б., Дьякова В.Г. Анализ финансово экономической деятельности предприятия: Учеб. пособие для вузов. – М.: «ЮНИТИ-ДАНА», 2013.