Сведения об авторах. Мурсалимова Валерия Эдуардовна – студент специальности «Финансы» Казахстанско-Американского свободного университета; Трофимова Юлия Владимировна – магистр учета и аудита, докторант специальности «Менеджмент» Казахстанско-Американского свободного университета.

Аннотация. Статья посвящена обоснованию внедрения нового банковского продукта – инвестиционные счета. Прослеживается мысль о том, что спектр услуг современных коммерческих банков довольно ограничен и не позволяет получать больший доход, чем операции на фондовом и валютном рынке. Это является одной из главных проблем, с которыми сталкиваются банки, решить которую возможно в случае применения методик инвестирования, используемых управляющими компаниями, а также на мировом валютном рынке. На основании этого предлагается внедрение продукта, способного сделать взаимоотношения «Трейдер-Инвестор» более простыми и взаимовыгодными. Авторы раскрывает сущность понятия «инвестиционные счета», их особенности и сильные стороны ПИФ и FOREX, лежащие в основе инвестиционных счетов. Особое внимание уделено механизму получения экономического эффекта для инвестора от НБП «инвестиционные счета», которое для него становится очевидным. В статье рассмотрена структура расчета прибыли на фондовом и валютном рынке для двух участников инвестиционного процесса, где на примере показана эффективность такого взаимодействия.

В настоящее время казахстанские банки предоставляют довольно ограниченный – классический – перечень банковских продуктов, позволяющих накопить и заработать. В то же время, инвестиционные (управляющие) компании могут предложить потенциальным инвесторам весьма интересные, с точки зрения прибыльности, продукты. Таким образом, перед казахстанскими предприятиями, имеющими свободные средства для инвестиций, встает проблема выбора – вложить денежные средства в банк, гарантирующий получение дохода, или передать собственные средства в управление инвестиционной компании, с возможностью более высокого заработка. Финансовый кризис повлиял на стратегию большинства инвесторов, сделав их менее склонными к риску. Исходя из этого, очевидно, что банки выглядят более привлекательными для инвестирования [1].

Для банков остается проблема более низкой доходности от предлагаемых банковских продуктов, по сравнению с доходностью от операций фондового и валютного рынков. Решение проблемы возможно в случае применения банками продуктов и методик инвестирования, используемых управляющими компаниями, а также на мировом валютном рынке. Одним из таких продуктов являются инвестиционные счета, объединяющие преимущества паевых инвестиционных фондов и рынка FOREX.

Эффективное инвестирование на международном валютном рынке – одна из самых актуальных, и, в то же время, сложных сфер трейдинга:

- с одной стороны, существует множество успешных банков и инвестиционных компаний, проводящих эффективную инвестиционную политику, и умеющих управлять значительными суммами;

- с другой – существует достаточно много организаций, располагающих свободными средствами и желающих доверить их в управление трейдеру профессионалу.

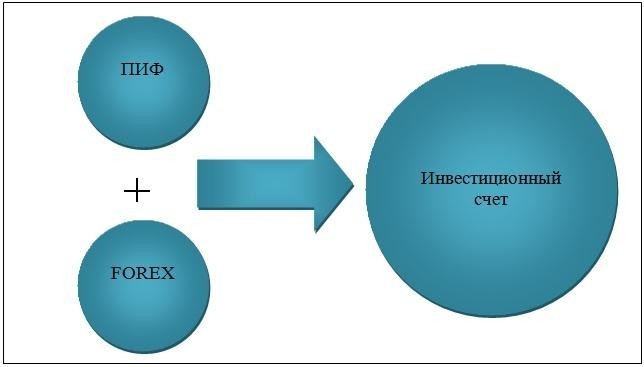

Инвестиционные счета – это инструмент, делающий взаимоотношения «ТрейдерИнвестор» простыми и взаимовыгодными. Основная идея здесь заключается в объединении сильных и сторон ПИФ и FOREX, как представлено на рис. 1.

Рис. 1. Основная идея инвестиционного счета

В Таблице 1 со стороны сопоставления отображены сильные стороны ПИФ и FOREX, что позволяет создать более четкое представление об их деятельности и сформулировать видение того, как будут выглядеть инвестиционные счета.

Таблица 1. Сильные стороны ПИФ и FOREX, лежащие в основе инвестиционных счетов

|

Паевой инвестиционный фонд (ПИФ) |

FOREX |

|

1.Профессиональное управление средствами. Каждый желающий имеет возможность самостоятельно работать на современном фондовом рынке с ЦБ (через брокеров). В ПИФ управление осуществляют профессиональные менеджеры, которые прямо заинтересованы в успехе работы, поскольку их заработок зависит от результата работы |

1. Ликвидность Огромные денежные потоки, которыми оперирует валютный рынок FOREX, полная свобода открытия и закрытия позиции по рыночной котировке, обеспечивают ему высокую ликвидность. Это является очень привлекательным для инвесторов, которые в результате могут работать с позициями любого объема |

|

2. Диверсификация Портфель ПИФ обычно представлен большим количеством ЦБ предприятий различных отраслей экономики, что позволяет пайщикам ПИФ получать выгоду от роста одних ЦБ и компенсировать возможные потери от других. |

2.Оперативность и доступность В отличие от регулируемых рынков, рынок FOREX работает круглосуточно. Это позволяет использовать информацию о происходящих событиях, поступающую в реальном времени, и мгновенно реагировать при совершении операций. |

|

3.Защита интересов и прав инвесторов. Права пайщиков на долю в имуществе паевых инвестиционных фондов учитывает специализированный регистратор. Фонды подлежат обязательному, ежегодному аудиту и оценке активов уполномоченными аудиторами. |

3. Однозначность котировок. Ликвидность рынка FOREX позволяет осуществлять большие объемы продаж по одной рыночной цене. Это устраняет неустойчивость, из-за которой лишь небольшое количество валюты может быть продано по одинаковой цене за один раз |

|

4. Экономия на издержках. Масштабность ПИФа позволяет ему значительно снижать расходы по управлению, например, использовать самые низкие тарифы брокеров |

4. Определенная направленность. Каждая валюта обладает индивидуальными особенностями изменения в течение отрезка времени. Валюта имеет возможность прогнозирования |

|

5. Удобство и информационная прозрачность. |

Отчетность о деятельности ПИФ регулярно публикуется и находится в свободном доступе

Инвестиционные счета – это новый перспективный продукт, это другой уровень инвестиционного мышления. Данный продукт позволяет совместить плюсы инвестирования через управляющих активами (УК) с высокой потенциальной доходностью операций на международном валютном рынке (FOREX). Таким образом, «Инвестиционные счета» предоставляют возможность инвесторам планировать свои инвестиции на валютном рынке с тем же успехом, что и на других финансовых рынках, где услуги доверительного управления стали уже привычными [2, 3].

На основании этого можно рассмотреть перспективы внедрения его для любого коммерческого банка в РК. Пусть банк реализует успешную инвестиционную стратегию и располагает торговым капиталом в 500 000 долларов. При этом банк зарабатывает, например, 80% годовых. Это довольно неплохая доходность, однако в абсолютных цифрах это всего лишь 400 000 долларов в год, или 33 333 долларов месяц, что совсем немного. Что бы было, если банк располагал бы торговым капиталом в 5, 100 или 500 миллионов долларов?

Очевидно, для того, чтобы зарабатывать больше (в абсолютных значениях), нужно располагать большим торговым капиталом, который можно увеличить посредством привлечения средств инвесторов.

На первый взгляд, выходом может казаться привлечение большого числа инвесторов с небольшими суммами, но, в этом случае, перечисленные выше вопросы не снимаются, более того, к ним добавляется еще одна проблема: если одновременно управлять большим количеством счетов, то это потребует кратно больших трудозатрат, особенно, если торговая стратегия предполагает достаточно частое совершение сделок и постоянное нахождение «в рынке».

Банк может увеличить свой торговый капитал и решить все сопутствующие проблемы, внедрив в перечень своих продуктов НБП «Инвестиционные счета»:

- потенциальные инвесторы смогут видеть результаты торговли банка в соответствующем разделе веб-ресурса банка и, таким образом, составить собственное мнение о профессионализме и успешности реализации той или иной стратегии торговли (агрессивная, сбалансированная и другие) и принять решение об инвестировании;

- выплата причитающегося вознаграждения банку происходит автоматически в установленные промежутки времени;

- появляется возможность одновременно управлять инвестициями сколь угодно большого количества инвесторов (независимо от размера их инвестиций), не требуя при этом лишних трудозатрат, так как торговля ведется на одном счете (счете банка), а торговые операции в автоматическом режиме дублируются на все счета, находящиеся в управлении.

Инвестор может рассматривать инвестиционные счета как составляющую своего инвестиционного портфеля наряду с другими финансовыми инструментами и оценивать их в привычных для него терминах. Например, сравнивая рискованность вложения, можно отметить схожесть инвестиционных счетов с акциями, однако их потенциальная доходность даже выше последних [4].

Эффективность для инвестора на фондовом и валютном рынках будет очевидной, даже не смотря на то, что для банка данный продукт является новым. Механизм получения экономического эффекта для инвестора от НБП «Инвестиционные счета» будет следующим:

- инвестиционный счет дает возможность получать прибыль от высокодоходных краткосрочных инвестиций на международном валютном рынке FOREX, не участвуя в нем лично. Инвестор может выбрать наиболее подходящую для него стратегию торговли из числа предлагаемых банком. Совершаемые банком на своем счете сделки будут автоматически дублироваться (пропорционально инвестициям) на счете инвестора;

- возможность работать на самом прибыльном финансовом рынке, не тратя свое время на активную торговлю и не передавая свои средства в управление третьим лицам. То есть, инвестор – владелец своих средств: деньги не переводятся на счет управляющего;

- полный контроль инвестиций позволяет инвестору при необходимости адекватно реагировать на изменение тенденций валютного рынка. Таким образом, инвестор может практически мгновенно инвестировать средства для получения максимальной прибыли и так же быстро выводить при изменении обстоятельств, а также по желанию выбирать временной горизонт инвестирования;

- широкая диверсификация инвестиций по разным стратегиям ведения торговли позволяет повысить доходность инвестиций и снизить риски.

Выбор той или иной стратегии торговли осуществляется инвестором на основе нескольких видов отчетности, что позволяет эффективно анализировать и грамотно оценивать ситуацию и вовремя фиксировать прибыль по своим инвестициям, избегая убытков. Так как деньги без потери прибыли можно извлечь в любой момент, то можно прийти к выводу, что инвестиционные счета будут более ликвидными, чем вложения в недвижимость или депозиты. Таким образом, инвестор может построить хорошо сбалансированный инвестиционный портфель [4].

Механизм взаимодействия банка и инвестора. Банк (управляющий), желающий привлечь некую сумму инвестиций, формирует в соответствующем разделе собственного веб-ресурса предложение (оферту) для потенциальных инвесторов, в котором будут указаны следующие характеристики (Таблица 2).

Таблица 2. Характеристики оферты для потенциальных инвесторов

|

Характеристики |

Примечание |

|

Дата окончания оферты (истечения срока инвестирования) |

в этот момент все прикрепленные к счету банка, на котором ведется торговля, инвестиционные счета открепляются, и производится окончательный взаиморасчет между банком и инвесторами |

|

Минимальный размер первой инвестиции |

если инвестор в первый раз инвестирует в данную оферту, то размер его вложения должен быть не менее заданной величины |

|

Максимальная совокупная сумма инвестиций от одного инвестора |

|

|

Вознаграждение банка от прибыли |

процент от прибыли инвестиции, который причитается банку за управление |

|

Торговый интервал |

временной отрезок, по истечении которого между инвестором и банком производится взаиморасчет (банку выплачивается причитающаяся ему доля прибыли) |

|

Срок, в течение которого возможно присоединение к оферте |

Время, в течение которого возможно присоединение к оферте |

Кроме того, банк будет вправе:

- сделать оферту неактивной. В этом случае к ней не могут присоединяться новые инвесторы, но старые продолжают работать с банком на тех же условиях;

- неактивную оферту в любой момент можно вновь активировать;

- продлить срок окончания оферты.

Для каждой оферты банк открывает обособленный виртуальный счет для торговли. В условиях оферты указывается величина данного счета в настоящий момент времени. Далее к этому счету прикрепляются инвестиции таким образом, что на них дублируются все торговые операции со счета банка, но объем этих операций берется в соответствии с коэффициентом инвестиции, отражающим соотношение величины инвестиции к величине счета банка в момент прикрепления. Через определенные промежутки времени заранее оговоренная часть прибыли от инвестиций инвесторов выплачивается банку в качестве вознаграждения за управление. Оставшуюся часть прибыли получает инвестор.

Одним из главных преимуществ НБП «Инвестиционные счета», как для банка, так и для инвесторов, является отсутствие необходимости для банка корректировать позиции на счете для торговли после присоединения новых инвесторов или отсоединения старых. Это обеспечивается самим механизмом работы сервиса, который предполагает, что банк совершает сделки на одном счете, а на всех прикрепленных к нему субсчетах по инвестициям все сделки автоматически дублируются с учетом коэффициентов инвестиций. Таким образом, equity всех инвестиций изменяется пропорционально изменению equity счета банка, независимо от того, сколько инвестиций к нему прикреплено и каков их размер. Для инвесторов такой механизм также выгоден: отсутствует риск, который заключается в том, что банк забудет своевременно скорректировать позиции, и инвесторы в результате понесут убытки или недополучат прибыль [5].

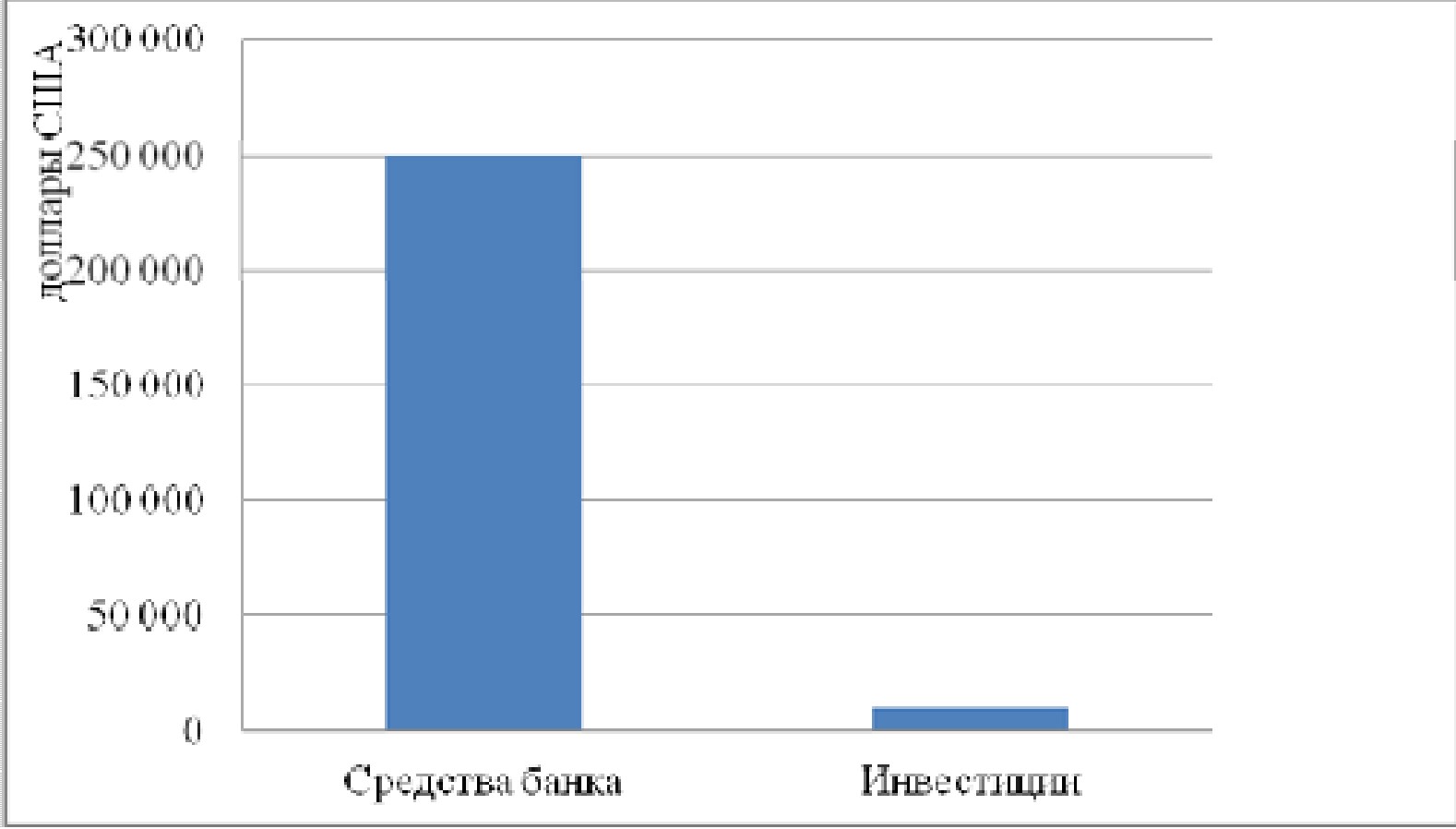

Была рассмотрена структура расчета прибыли на фондовом и валютном рынках. Предложена система расчета прибыли для двух участников инвестиционного процесса: банка и инвестора. Предположим, инвестор (предприятие) открывает инвестиционный счет и переводит на него 10 000 долларов. Согласно оферте, 70% прибыли достается инвестору, а 30% – банку в качестве вознаграждения за управление. На момент открытия счета инвестором, у банка на счете для торговли (ассоциированном с данной офертой) имел 250 000 долларов (рис. 2). Таким образом, коэффициент инвестирования составит 0.04 = 10 000 / 250 000 долларов.

Рис. 2. Средства банка и инвестора в момент заключения сделки

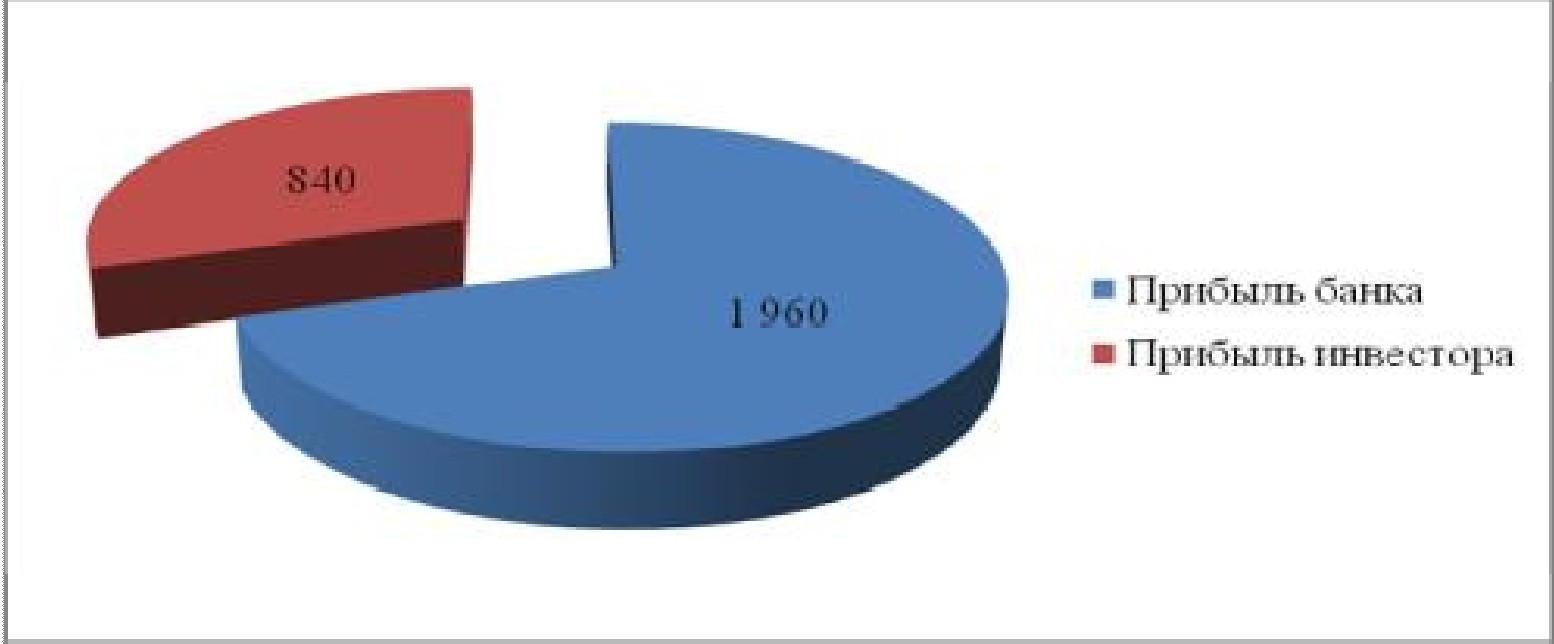

По истечении торгового интервала сумма средств банка на счете для торговли в результате деятельности (ассоциированном с данной офертой) увеличилась до 320 000 долларов. Следовательно, инвестиция в 10 000 долларов возросла до 12 800 долларов = 10

000 + (320 000 – 250 000)*0.04. Таким образом, прибыль составила 2 800 долларов или 28% от суммы инвестирования. Согласно оферте, прибыль распределяется в отношении 70/30, а именно 1 680 долларов (70%) достается инвестору, а 720 долларов (30%) – банку

(Рис. 3).

Рис. 3. Распределение прибыли между банком и инвестором

Подводя итоги, можно сделать следующие выводы:

- «Инвестиционные счета» – это новый перспективный банковский продукт в сфере инвестиций, объединяющий преимущества инвестирования через управляющих активами с высокой потенциальной доходностью операций на международном валютном рынке FOREX. Данный продукт выгоден, как для инвестора – простота, удобство, однозначность и высокая доходность, так и для банка – получение дохода, не предпринимая дополнительных мер в совершении валютных сделок.

- В работе выполнено обоснование внедрения НБП «Инвестиционные счета»: у инвестора появляется возможность выбрать инвестиционный инструмент, сочетающий в себе удобство ПИФ, высокую доходность и ликвидность FOREX и надежность банка;

- У банка появляется высокодоходный инструмент с минимальными издержками, позволяющий привлечь денежные средства и значительно расширить клиентскую базу. Для чего стоит тщательно подойти к выбору инвестиционной компании, которая разместит средства инвестора у себя.

- Большим плюсом схемы инвестиционных счетов является повышенная мотивация банка, поскольку одновременно с управлением инвестиционным счетом клиента, банк проводит точно такие же операции и с собственными средствами. Таким образом, инвестор получает дополнительную гарантию того, что его деньгами будут управлять максимально эффективно.

ЛИТЕРАТУРА

- Международный журнал прикладных и фундаментальных исследований // https: // www. applied-research.ru/ ru/ article/view?id=5812

- Bridge Invest // Интернет-ресурс: http://www.bridgeinvest.ru/

- Представляющий Брокер: Все о рынке FOREX // Интернет-ресурс: http: // evotrade. ru/

- Акмос Трейд: Веб-сайт инвестиционного брокера на валютном рынке FOREX // Интернет-ресурс: http: // www.akmos.ru.

- Рамблер / Финансы // Интернет-ресурс: https://finance.rambler.ru

- Википедия – свободная энциклопедия // Интернет-ресурс: https: // ru.wikipedia.org/ wiki/ Список_крупнейших_инвестиционных _ компаний _ мира_ (2015)