Сведения об авторах. Абжанова Алтынай Жалынбекқызы – студент специальности «Учет и аудит» ВКГТУ им. Д. Серикбаева; Биханова Алмагуль Советовна магистр экономики по специальности «Финансы», старший преподаватель кафедры «Финансы, учет и налогообложение» ВКГТУ им. Д. Серикбаева.

Аннотация. Сегодня, малый и средний бизнес – опора экономического развития любого государства. Именно от него во многом зависит решение проблем занятости населения, наполнение внутреннего рынка отечественными товарами и формирование конкурентной среды. Налогообложение является одним из инструментов стимулирования малого бизнеса. В данной статье исследованы нововведения в проекте налогового кодекса 2018 в сфере МСБ, а также проанализирована международная практика налогообложения малого предпринимательства и развитие МСБ в отдельных странах.

8 ноября 2017 года в Сенате состоялась презентация проекта нового Налогового кодекса, а также законопроектов «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» и «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения». Если Новый Налоговый кодекс утвердят в Сенате, он будет действителен с 1 января 2018 года.

Бизнес-сообщество страны уже не раз обращало внимание на сложность и тяжеловесность норм действующего Налогового кодекса, потому как законодательство практически полностью соответствует стандартам Организации экономического сотрудничества и развития, только его администрирование отстает из-за законодательных пробелов.

Президент страны Н.А. Назарбаев в начале этого года в ходе расширенного заседания правительства требовал упростить Налоговый кодекс. В рамках реализации этой задачи сейчас идет активное обсуждение введения нового Налогового кодекса со следующего года.

В случае введения нового Налогового кодекса, это будет уже четвертый по сути Налоговый кодекс в Казахстане. Первый налоговый свод законов был принят в 1995 году, следом был введен налоговый кодекс 2001 года, а в 2009 году этот кодекс был заменен новым налоговым кодексом, который действует и по сей день. У действующего налогового кодекса насчитывается уже более 100 редакций (см. рис. 1). При этом, каждая редакция это не единичная поправка, а совокупность нескольких поправок (иногда в одну редакцию могут входить десятки изменений в различные статьи).

Запланировано, что новый Налоговый кодекс с 2018 года будет отличаться от действующего:

- структурой, которая станет более компактной и понятной;

- идеологией;

- отменой штрафов и пени, если налоговые органы неправильно толкуют кодекс;

- усилением требований к обоснованности доначислений;

- увеличением времени бизнесу для изучения изменений в кодекс;

- отменой многочисленных поправок, более легким языком текста (сокращение кросс-ссылок, исключение дублирования с подзаконными актами, единый стиль написания);

- усилением мер по борьбе с теневой экономикой;

- отменой неэффективных налоговых льгот;

- увеличением количества режимов для субъектов МСБ и АПК и рядом других изменений.

Рис. 1. Количество редакции Налогового кодекса РК в 2011-2017 гг.

При этом выстроится идеология, направленная на защиту интересов добросовестного налогоплательщика: все неясности и неточности будут толковаться в пользу налогоплательщиков.

Нововведения в проекте Налогового кодекса на 2018 по отношению к МСБ

Мировой опыт показывает, что если государство хочет развиваться динамично и устойчиво, то его социально-экономические программы должны обязательно включать меры по стимулированию малого и среднего бизнеса. В зарубежных странах развитию малого предпринимательства придается большое значение, исходя из приоритетности создания новых рабочих мест и обеспечения устойчивого экономического роста.

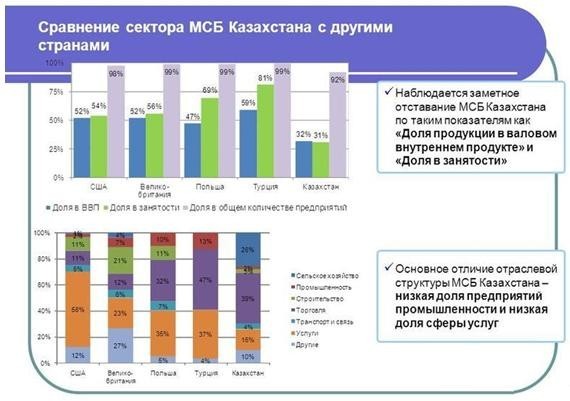

Рис. 2. Сравнение сектора МСБ Казахстана с другими странами

Рассмотрим налоговую политику в отношении МСБ в отдельных странах, которая так же может проявляться в виде налоговой поддержки МСБ.

Вклад сектора малого и среднего бизнеса в ВВП в большинстве развитых стран колеблется в интервале от 50-60%. В Казахстане вклад малого и среднего бизнеса в экономику страны существенно ниже – 29% ВВП (см. рис. 2).

Сложившаяся международная практика налогообложения малого предпринимательства предусматривает по отношению к субъектам малого бизнеса два основных подхода:

- введение на фоне стандартной национальной налоговой системы совокупности налоговых льгот для малого бизнеса по отдельным крупным налогам (преимущественно по налогу на прибыль).

- введение особых (упрощенных) режимов налогообложения малого бизнеса. Упрощенное налогообложение предусматривает сохранение для малых предприятий всех видов налогов при одновременном упрощении порядка их расчетов (включая упрощенные методы определения налоговой базы и методы ведения учета) и взимания (периодичность, освобождение от авансовых платежей и т.д.).

Рассмотрим условия для введения МСБ в отдельных странах.

Сингапур

Для ведения бизнеса в Сингапуре созданы приемлемые условия открытия малого предпринимательства и для осуществления непосредственной деятельности, которые закреплены законодательно и неуклонно должны исполняться. Одним из инструментов финансового регулирования и стимулирования развития предпринимательства является льготное налоговое законодательство в отношении малого бизнеса, направленное на привлечение иностранного капитала и инвестиций. Налоговым законодательством также предусмотрена отмена пошлины на перечисление прибыли, обеспечиваются гарантии вложений денежных средств в экономику и т.д.

В Сингапуре действует система однократного налогообложения прибыли. Это означает, что с прибыли уплачивается только один налог – корпоративный. После этого дивиденды, выплачиваемые из данной прибыли акционерам не облагаются налогом.

Канада

Налоговым законодательством Канады предусмотрены налоговые скидки и прочие налоговые льготы предприятиям малого и среднего бизнеса при соблюдении определенных условий:

- налоговое законодательство Канады не дает единого определения понятию "малый бизнес" в целях налогообложения, но предлагает "маленьким" организациям ряд налоговых преференций;

- как правило, доступ к налоговым преференциям предоставляется исходя из размера организации;

- многие из налоговых преференций для малого бизнеса доступны только закрытым корпорациям, зарегистрированным в Канаде, контроль над которыми не осуществляется нерезидентами или открытыми канадскими корпорациями по отношению к доходам, не связанным с активной коммерческой деятельностью, например прибыли от пассивных инвестиций или доходам отдельных участников корпорации, аналогичным доходам от трудовой деятельности, не применима налоговая ставка, установленная для малого бизнеса.

Общеустановленная федеральная налоговая ставка для канадских корпораций установлена в размере 29%, для субъектов малого бизнеса предусмотрено понижение налоговой ставки до 11% в отношении первых 500 000 долл. доходов, полученных маленькой закрытой корпорации при ведении активной коммерческой деятельности в Канаде. Цель предоставления данной налоговой льготы повысить доход, остающийся после уплаты налогов, для его возможного реинвестирования в активную деятельность.

Южная Корея

В Южной Корее на малых и средних предприятиях занято 78% от общего числа всех работающих, которые производят порядка 47% ВВП, и на их долю приходится около 42% экспорта.

Государство оказывает весомую поддержку МСП, основным из инструментов которой является снижение налогового бремени, посредством налоговых скидок и льгот.

На сегодняшний день налоговые преференции в Южной Корее, предусмотренные для субъектов МСП, предоставляются в зависимости от вида деятельности.

В целом предусмотренные налоговые льготы в Южной Корее включают в основном снижение налогов, налоговые скидки и освобождение от налогов. Предусмотрено снижение налога на доходы юридических лиц, налога на прибыль организаций.

Таким образом, чтобы улучшить положение МСБ в Казахстане по сравнению с зарубежными странами, несомненно, нужно продолжать совершенствовать налоговую политику, но и сами налогоплательщики должны повышать свой уровень знаний, который поможет в успешном ведении бизнеса.

Рассмотрим основные поправки в законопроекте о МСБ в Казахстане.

В Казахстане малые и средние предприниматели первыми испытывают на себе последствия финансовых потрясений, торговой и фискальной политики, административного пресса.

Роль государства как субъекта предпринимательского процесса не препятствовать качественному развитию сектора и повышению его роли в экономике Республики. В данный момент налоговая система не предусматривает экономических стимулов для роста масштабов малого бизнеса и постепенной его трансформации в средний;

Новый проект Налогового кодекса снизит нагрузку на МСБ.

Для развития малого и среднего бизнеса предусматривается сохранение действующих специальных налоговых режимов, а именно общеустановленный, патент и упрощенная декларация.

Понятие специальный налоговый режим представляет собой особый порядок расчетов с бюджетом, устанавливаемый для отдельных категорий налогоплательщиков и предусматривающий применение упрощенного порядка исчисления и уплаты отдельных видов налогов, а также представления налоговой отчетности по ним.

В проекте нового Налогового кодекса ставка патента снизится с 2% до 1%. В настоящее время СНР по патенту применяют индивидуальные предприниматели, не использующие труд работников и предельный доход которых не превышает 300 МЗП. В 2018 году целом для торговли сохраняется 2%, торговые точки, которые применяют платежные карточки POS-терминал будут облагаться по ставке 1%.

Для режима по упрощенной декларации требование по размеру дохода станет одинаковым для физических и юридических лиц. Напомним, что по действующему законодательству, СНР по упрощенной декларации применяют индивидуальные предприниматели, у которых численность работников не превышает 25 человек, предельный доход не превышает 1400 МЗП. По юридическим лицам (СМБ) численность работников не должна превышать 50 человек, предельный доход 2800 МЗП.

Новый законопроект предусматривает введение нового альтернативного режима для СНР режима фиксированного вычета, который выгоден тем, у кого большие обороты, но низкая прибыль.

Например, торговец, реализующий стройматериалы на рынке: обороты большие, платить с выручки 2−3% невыгодно, потому что его суть бизнеса строится на обороте. Большие обороты, маленькая маржа, прибыль возникает от больших оборотов. Поэтому предложен новый альтернативный режим его можно выбрать. Кому нравятся действующие режимы они сохраняются. Можно будет вычитать без подтверждающих документов расходы до 70% своей выручки, а если вести учет расходов, то могут быть дополнительные премии вычеты за подтверждение расходов. Этот режим выгоден для того, кому нужно вести учет расходов. Напомним, что по действующему законодательству относить на расходы без подтверждающих документов запрещено.

Для аграрного сектора также предлагаются стимулирующие меры. Плательщики единого земельного налога не будут являться плательщиками НДС независимо от оборота. Для снижения нагрузки на фонд оплаты труда предлагается отменить социальный налог за членов и работников крестьянских и фермерских хозяйств. Будет разрешено осуществление прочих видов деятельности с раздельным учетом. К примеру, крестьянское хозяйство сдает в аренду комбайн. Это уже деятельность, не связанная с крестьянским хозяйством, и по действующему Налоговому кодексу, он должен покинуть данный льготный режим. Теперь предлагается вести раздельный учет: за фермерскую деятельность сохранить льготы в составе единого земельного налога, а за иную деятельность не применять их.

Вместе с тем, для развития фондового рынка как наиболее эффективного способа привлечения капитала на развитие бизнеса и инвестиций для субъектов малого и среднего бизнеса (МСБ) вводится особая пониженная ставка КПН. Данная норма будет иметь краткосрочный характер, не более года, и применятся в разовом порядке в отношении МСБ вышедших впервые на KASE.

Основной целью принятия законопроекта является совершенствование налоговой политики, улучшение налогового администрирования, повышение эффективности государственных услуг в сфере налогообложения.

Разработка нового Налогового кодекса продиктовано условиями глобальной интеграции Казахстана с мировым сообществом (ВТО, ЕАЭС, вхождение Казахстана в 30 конкурентоспособных стран и стремление к стандартам ОЭСР). Реализуется в рамках исполнения Послания Президента Республики Казахстан Назарбаева Н.А. народу Казахстана от 30 ноября 2015 года «Казахстан в новой глобальной реальности: рост, реформы, развитие»; Общенационального плана мероприятий по реализации послания Главы Государства к народу Казахстана от 30 ноября 2015 года «Казахстан в новой глобальной реальности: рост, реформы, развитие», а также 44 и 45 шагов Плана Нации «100 конкретных шагов» по реализации пяти институциональных реформ.

Новый Налоговый кодекс также будет направлен на стабильное развитие бизнеса, стимулирование инвестиций и повышение конкурентоспособности экономики страны, в том числе путем устранения административных барьеров и совершенствования налогового и таможенного администрирования.

Новый кодекс станет революционным в плане интересов налогоплательщиков.

ЛИТЕРАТУРА

- Пепеляева С.Г. Налоговое право: Учебник для вузов. М.: «Альпина Паблишер», 2015.

- www.economy.gov.kz – официальный сайт Министерства Национальной экономики Казахстана.

- www.stat.gov.kz – официальный сайт Комитета по статистике РК

- www.online.zakon.kzинформационная система Параграф

- www.kapital.kz – информационное агентство Казахстана в сфере экономики.