Экономическая безопасность предприятия является результатом реализации комплекса организационно управленческих, режимных, технических, профилактических и пропагандистских мер, способствующих обеспечению надежной защищенности жизненно важных интересов и коренных основ существования предприятия от внутренних и внешних угроз, при которой у собственников и руководства компании имеется возможность самостоятельно определять характер и формы производственной и/ или иной деятельности для обеспечения производства товаров и услуг в объемах, способствующих эффективному функционированию и устойчивому развитию предприятия.

Для обеспечения эффективного функционирования и развития системы экономической безопасности предприятия необходимо создание адекватного условиям рыночной экономики механизма управления, важнейшей составной частью которого является мониторинг.

Система экономической безопасности требует постоянного самотестирования и обновления. В противном случае, она не сможет адекватно реагировать на постоянно изменяющуюся обстановку.

Для этого:

- проводится мониторинг важнейших параметров системы безопасности;

- разрабатывается и реализуется алгоритм раннего предупреждения негативных, разрушительных процессов на различных уровнях управления предприятием;

- определяются потенциальные и реально существующие угрозы экономической безопасности;

- принимаются необходимые меры по противодействию этим угрозам.

В результате анализа различных понятий мониторинга авторы пришли к выводу, что под мониторингом системы экономической безопасности следует понимать метод изучения результатов функционирования компании, основанный на периодическом наблюдении совокупности характеристик компании, количественной и качественной оценке выбранных параметров и вычислении изменений во времени каждого из них, в результате чего становится возможным прогнозирование изменения сроков качественных переходов системы из одного состояния в другое.

Организация мониторинга должна основываться на принципах репрезентативности и экономичности.

Это значит, что информация должна быть:

- адекватной объекту мониторинга;

- представительной, то есть позволяющей использовать ее для оценки явлений и процессов при минимальном объеме проводимых наблюдений.

Важным принципом мониторинга является принцип целенаправленности, сущность которого состоит в том, что вся система отслеживания состояния экономической безопасности предприятия должна быть нацелена на решение конкретных управленческих задач, возникающих при отклонении хозяйственной системы от целевой функции. Реализация указанного принципа позволит избежать избытка информации, а также создаст предпосылки для формирования эффективной системы информационно-аналитической поддержки принятия управленческих решений по обеспечению экономической безопасности. Для эффективного управления экономической безопасностью необходимо проведение не только мониторинга хода производства, методология и инструменты которого были разработаны и успешно применялись еще в условиях командно административной системы, но и отслеживание таких рыночно ориентированных сторон деятельности компании, как устойчивость, конкурентоспособность и эффективность.

Целью мониторинга является информационное обеспечение различных уровней управления системой экономической безопасности.

Задачи мониторинга:

- наблюдение за ходом развития предприятия и его структурных подразделений, сбор, обработка и анализ данных об их деятельности;

- выявление деструктивных процессов в функционировании и развитии предприятия, отклонений от установленных задач в планах структурных подразделений и компании в целом;

- информационное обеспечение органов управления предприятием и его структурных звеньев, а также существующих и потенциальных инвесторов об уровне экономической эффективности компании, с целью принятия обоснованных управленческих решений;

- определение причин, источников, характера и интенсивности воздействия угроз экономической безопасности;

- прогнозирование последствий реализации угроз экономической безопасности компании.

- системно-аналитическая работа по изучению сложившейся ситуации и тенденций ее развития, разработка на этой основе мероприятий по отражению угроз экономической безопасности.

Мониторинг позволяет определить приоритетные направления развития предприятия и его структурных звеньев, их экономическую эффективность и финансовую устойчивость, а также факторы их повышения. Кроме того, на основе мониторинга разрабатываются рекомендации по внесению, в случае необходимости, изменений в стратегию повышения экономической эффективности компании.

Объекты мониторинга – предприятие и его структурные подразделения.

Субъекты мониторинга – собственники, топ-менеджеры предприятия, проводящие анализ собственной деятельности, а также органы государственного управления, осуществляющие контроль за деятельностью хозяйствующих субъектов, существующие и потенциальные инвесторы и другие заинтересованные лица.

Мониторинг экономической безопасности проводится на всех уровнях управления компанией. Он является результатом взаимодействия всех заинтересованных служб предприятия.

Мониторинг экономической безопасности осуществляется на основе принципа непрерывности наблюдения за состоянием объекта мониторинга с учетом фактического состояния и тенденций развития потенциала данного объекта, а также состояния развития национальной и региональной экономики, политической обстановки в стране и действия других факторов общесистемного характера.

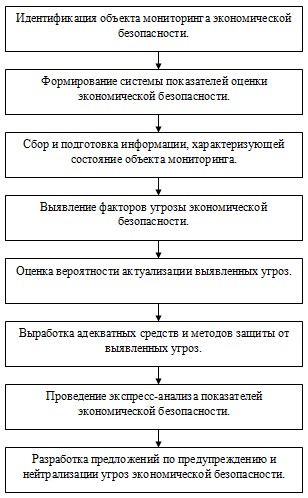

Порядок проведения мониторинга показан на рис. 1.

В процессе мониторинга необходимо определять, какие из показателей, характеризующих систему экономической безопасности, превысили пороговые значения либо приближаются к ним.

Мы считаем, что экономическая безопасность может быть охарактеризована четырехфакторной аддитивной моделью, в основе которой лежит расчет интегральных показателей подсистем финансовой, производственно-технологической, информационной и кадровой безопасности (формула 1):

Rtotal = f(a • Recon; b • Rtexpro; c • Rinfo; d • Rlabor), (1)

где Rtotal – интегральный показатель комплексной оценки результативности экономической безопасности;

Recon – частный интегральный показатель финансовой безопасности;

Rtexpro – частный интегральный показатель производственно-технологической безопасности;

Rinfo – частный интегральный показатель информационной безопасности;

Rlabor – частный интегральный показатель

кадровой безопасности;

a, b, c, d – коэффициенты значимости ключевых критериев оценки экономической безопасности.

Для оценки уровня экономической безопасности рекомендуется использовать интегральный показатель экономической эффективности производственно хозяйственной деятельности предприятия – рентабельность продукции (формула 2):

Recon = Рпрод = П / Спр, (2)

где Recon – интегрированный показатель экономической эффективности;

Рпрод – рентабельность продукции; П – чистая прибыль;

Спр – полная себестоимость.

Целесообразность использования этого показателя объясняется тем, что при отсутствии рентабельности экономическая безопасность компании не обеспечена.

Примечание – составлено авторами.

Рис. 1. Содержание и последовательность процесса проведения мониторинга экономической безопасности.

Для оценки уровня производственнотехнологической, информационной и кад-

ровой безопасности рекомендуется использовать метод расстояний (формула 3):

Rprocess

i

I

1 x

2

i1

(3)

где Rинт – интегральный показатель производственно-технологической (информационной или кадровой) безопасности, соответственно;

i – количество показателей производственно-технологической (информационной или кадровой) безопасности, соответственно;

xi – стандартизованный частный показатель оценки производственно технологиче-

ской безопасности, представляющий соотношение фактического значения показателя к эталонному.

Стандартизованные показатели (xi) отражают степень приближения частного показателя безопасности к целевому (эталонному) значению.

Чем этот показатель ближе к 1, тем выше уровень безопасности предприятия.

Если же значение показателя превышает нормативный уровень, то при расчетах используется его нормативное значение.

В качестве показателей оценки технологической и производственной безопасности рекомендуется использовать:

- выполнение месячного плана производства (по номенклатуре);

- ритмичность производства (по декадам);

- уровень загрузки производственных мощностей;

- уровень качества;

- нарушение правил охраны труда и техники безопасности;

- внедрение запланированных на данный месяц инновационных проектов.

При оценке информационной безопасности целесообразно учитывать выявленные внешние угрозы информационной безопасности, такие, как фишинговые атаки, сетевое вторжение, DoS-атаки, несанкционированный доступ сотрудников к информации и др.

Для оценки кадровой безопасности мы рекомендуем использовать следующие показатели:

- динамика среднемесячной заработной платы;

- коэффициент текучести кадров.

Таким образом, оценка экономической безопасности основывается на частных показателях, отражающих уровень безопасности различных подсистем системы безопасности предприятия.

Частные показатели экономической безопасности вносят различный вклад в обеспечение безопасности предприятия. Поэтому каждому частному показателю необходимо присвоить вес, отражающий его важность, с точки зрения обеспечения экономической безопасности в целом.

Мы рекомендуем следующие весовые коэффициенты для частных показателей безопасности:

- экономическая безопасность – 0,35;

- производственно-технологической безопасность – 0,3;

- информационная безопасность –

0,15;

- кадровая безопасность – 0,2.

Сумма коэффициентов равна 1.

Расчет по данной модели интегрального показателя экономической безопасности проведем на примере условного предприятия (таблица 1).

Интегральный показатель экономической безопасности предприятия будем рассчитывать по формуле 4:

Rtotal = 0,35Recon + 0,3Rtexpro + 0,15Rinfo + 0,2Rlabor (4)

По данным, представленным в таблице 1, на основе метода расстояний определяем частные показатели экономической

0,063;

- экономической безопасности:

- производственно-технологической

безопасности предприятия за апрель 2015 года:

безопасности:

[0 + 0,62 + 0,162 + (–0,06)2 + 0 + (–1)2 + 0]1/2 = 1,3891/2 = 1,179;

информационной безопасности: [12 + 12 + 0 + 0 + 0 + 0] = 21/2 = 1,414;

кадровой безопасности: [1,0252 + (– 0,2)2]1/2 =1,09061/2 = 1,044.

По формуле (4) вычисляем интегральный показатель экономической безопасности предприятия:

Rtotal = 0,35 х 0,063 + 0,3 х 1,179 + 0,15 х 1,414 + 0,2 х 1,044 = 0,7965.

Аналогичный показатель за сентябрь 2014 года составил:

Rtotal = 0,35 х 0,052 + 0,3 х 0,633 + 0,15 х 1,414 + 0,2 х 1,095 = 0,6389.

Таким образом, уровень экономической безопасности предприятия в апреле 2015 г. ухудшился, по сравнению с мартом

2015 г., так как отклонения фактических значений показателей от плановых увеличились.

Таблица 1 – Результаты мониторинга системы экономической безопасности предприятия

|

Показатели |

Норматив |

Март 2015 г. |

Апрель 2015 г. |

Отклонение от норматива |

Отклонение от уровня марта 2015 г. |

|

Экономическая безопасность |

|||||

|

Рентабельность |

1,129 |

1,181 |

1,192 |

+0,063 |

+0,011 |

|

Производственно-технологическая безопасность |

|||||

|

Выполнение производственной программы (по номенклатуре) |

1,0 |

1,0 |

1,0 |

0 |

0 |

|

Ритмичность (по декадам), % |

98,5 |

98,7 |

99,1 |

+0,6 |

+0,4 |

|

Уровень загрузки оборудования |

0,5 |

0,69 |

0,66 |

+0,16 |

-0,03 |

|

Уровень качества |

1,0 |

0,97 |

0,94 |

-0,06 |

-0,03 |

|

Нарушение правил охраны труда и техники безопасности |

0 |

0 |

1 |

-1 |

+1 |

|

Внедрение запланированных на данный месяц инновационных проектов (в % к плану) |

100 |

100 |

100 |

0 |

0 |

|

Информационная безопасность |

|||||

|

Спам |

0 |

1 |

1 |

+1 |

0 |

|

Сетевое вторжение |

0 |

0 |

0 |

0 |

0 |

|

Вирусы, черви и др. вредоносные программы |

0 |

1 |

1 |

+1 |

0 |

|

Фишинговые атаки |

0 |

0 |

0 |

0 |

0 |

|

DoS-атаки |

0 |

0 |

0 |

0 |

0 |

|

Несанкционированный доступ к информации |

0 |

0 |

0 |

0 |

0 |

|

Кадровая безопасность |

|||||

|

Средняя заработная плата, тенге |

122846 |

112426 |

125917 |

+1,025 |

+1,120 |

|

Коэффициент текучести кадров, % |

5,0 |

5,6 |

4,8 |

-0,2 |

-0,8 |

|

Примечания: 1. Данные условные. 2. В качестве норматива средней заработной платы используется средняя зарплата в бизнесе ВКО на момент проведения исследования. |

|||||