Экономическая наука обладает большим опытом модификации хозяйственных систем развитых и развивающихся стран. Как утверждают западные ученые Э. Уилсон, Д. Гордон [1] и др., главной предпосылкой проведения реформ в экономике является спад деловой активности того или иного государства, следовательно проявляется реакция на меняющуюся международную конъюнктуру. В связи с этим, масштабность преобразований экономики и их глубина зависят от уровня развития национального хозяйства, интересов государства на мировом рынке и потребности в эффективном решении крупномасштабных вопросов ведения национального хозяйства.

Необходимо отметить, что, несмотря на богатый мировой опыт проведения экономических реформ и достаточно благоприятных условиях лишь отдельные страны смогли добиться ожидаемых результатов и экономического роста. В основу экономических преобразований, проводимых в развивающихся государствах, был положен стандартный комплекс мер, рекомендованный Международным валютным фондом (МВФ) и другими международными финансовыми организациями, к которым относятся:

- уменьшение роли государства в непосредственном управлении социальноэкономическими процессами в стране, отказ от директивных методов в пользу рыночных механизмов;

- либерализация цен и заработной платы;

- либерализация внешнеэкономической деятельности;

- создание условий для развития негосударственного сектора экономики, приватизация государственной собственности;

- рационализация механизма государственных расходов, сведение до минимума дефицита государственного бюджета;

- осуществление системных коренных преобразований в стране;

- повышение эффективности социальной сферы;

- проведение жесткой антиинфляционной политики [2].

Национальная программа реформирования экономики складывается, прежде всего, исходя из опыта предыдущих лет, а также социально-экономической ситуации в стране и в мировом сообществе, особенностей исторического развития данной страны, менталитета ее граждан, традиций ее народа. Основным условием экономических преобразований является достижение макроэкономической стабилизации, а также преодоление бюджетно-налоговых, денежно-кредитных и инвестиционных диспропорций.

Как говорит в своем исследовании Ж.К. Бопиева, «модернизация Казахстана – это процесс конвергенции казахстанского общества с успешно развивающимися странами мира, учитывающий полиэтническую и многоконфессиональную специфику социума, интегрирующий комплексные преобразования в сфере политики, экономики, культуры, социальных стандартов и базирующийся на завершении первого этапа трансформационных реформ, связанных с построением основ государственности, демократии, гражданского общества, рыночной экономики и национального самосознания» [3].

Для того, чтобы разобраться в методологии модернизации, необходимо рассмотреть ее цели, принципы, факторы и критерии, опираясь на которые, станет возможным подход к определению роли банка второго уровня в ее проведении.

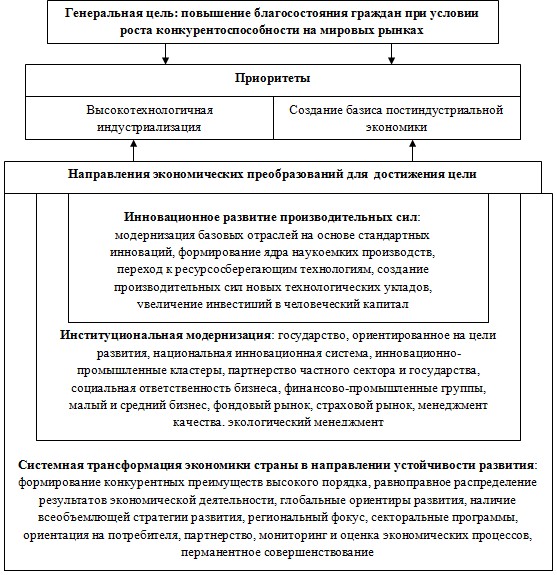

Конечной целью модернизации экономики является повышение благосостояния граждан, сопряженное с условиями бесперебойного роста конкурентоспособности государства на мировом рынке. Конкурентоспособность является главным звеном, т.к. обеспечивает быстрое распространение инноваций, обосновывает финансовые потоки, диктует эффективное размещение производительной деятельности в глобальном масштабе систем производства добавочной стоимости.

Конкурентоспособность выступает необходимым условием генерирования благосостояния нации в рамках глобализированной мировой экономической системы, способствующей быстрому распространению инноваций, финансовых потоков, эффективному в мировых масштабах размещению производственной деятельности в составе глобальных сетей производства добавочной стоимости.

Перед экономикой Казахстана стоит сложная задача – добиться опережающего развития экономического роста в контексте роста глобальной экономики, необходима технологическое и структурное преобразование производительных сил. Но цели эти достижимы. В первую очередь эти цели отвечают интересам населения страны, т.к. определяются они на основе соблюдения принципа реалистичности экономической оценки условий и возможностей их осуществления.

Схематично цели, приоритеты и направления экономической модернизации представлены в соответствии с рисунком 1.

Рисунок 1 – Цели и направления экономической модернизации РК [3]

На данном этапе своего развития экономика Казахстана основывается на промышленности, представленной отраслями добычи и первичной переработки природных богатств. Если говорить языком индустриализации, то Казахстан – среднеиндустриальная страна, владеющая развитым топливно-энергетическим и металлургическим комплексами, характеризующимися длительным жизненным циклом применяемых технологий и низкими темпами обновления выпускаемой продукции. Такая позиция является сдерживающим аспектом инновационного развития, следовательно не формируются высокие стимулы для достижения инновационной деятельности и производство добавочной стоимости происходит в ограниченных масштабах.

Исходя из изложенного выше, мы считаем, что единственно возможный путь модернизации национальной экономики пролегает через высокотехнологичную индустриализацию, направленную на активное развитие отраслей вторичного сектора – нефтехимии, конечных переделов в металлургии, биотехнологии, производства новых конструкционных материалов, медицинского оборудования, отдельных направлений машиностроения, производства средств связи, наукоемкой продукции потребительского спроса, информационнокомпьютерной техники [4].

Далее необходимо определить какова же будет роль коммерческих банков в достижении поставленной цели и задач.

В условиях современного развития экономической науки неоднократно было доказано, что финансы – наиболее эффективный и особо важный инструмент развития, влияния на экономические процессы и как следствие на всю ситуацию в живом организме экономики. Соответственно, через такие функции финансов как аккумулирование и финансирование производственных капиталовложений, эффективное размещение и использование финансовых ресурсов, контроль и анализ ситуации, осуществляется процесс регулирования национальной экономики. Следовательно проведение процесса модернизации неизбежно связано с взаимодействием с финансовыми институтами, обеспечивающими финансирование исследуемого процесса. На рисунке 2 представлены потенциальные субъекты финансирования процесса модернизации.

Рисунок 2 – Основные источники финансирования процесса экономической модернизации в РК [5]

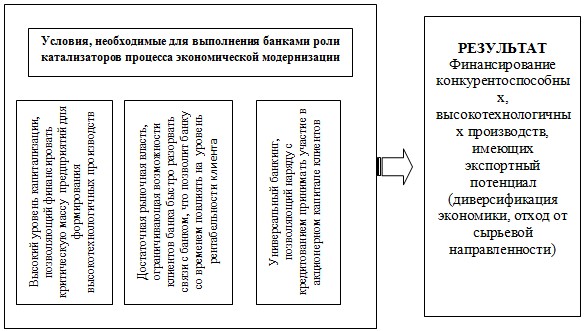

На протяжении всей истории складывалось так, что максимальными возможностями финансирования экономических процессов является система кредитных учреждений, основное звено которой составляют банки второго уровня. Развитая на достаточно высоком уровне банковская система вполне могла бы служить основной составляющей модернизируемой экономики. Но для этого необходимо сформировать несколько крупных универсальных банков, в руках у которых были бы аккумулированы достаточно большие объемы финансовых ресурсов для финансирования выбранных при модернизации направлений и инвестиций индустриальному сектору экономики.

То есть, необходим достаточно крупный сектор банковской системы, обладающий олигопольной властью по отношению к другим участникам системы. Банки должны быть достаточно крупными, чтобы быть способными финансировать критическую массу предприятий в высокотехнологичных отраслях. Банки должны быть универсальными, чтобы участвовать в акционерном капитале фирм, которые они создают. Банки должны обладать достаточной рыночной властью, чтобы фирмы не могли легко разорвать сотрудничество с банком, что позволит со временем путем участия банка в руководстве компании повысить ее рентабельность. Только в этом случае банки будут готовы нести риски по координации модернизационной деятельности. Учитывая, что в Казахстане в настоящее время имеется три крупных банка, которые обладают значительной рыночной властью (Казкоммерцбанк, Народный банк и БТА Банк), то правительство Казахстана могло бы создать стимулы для этих структур по выполнению функций катализаторов модернизационных процессов (в соответствии с рисунком 3).

Рисунок 3 – Условия и результаты повышения роли банков в экономической модернизации

В Республике Казахстан, кроме банковского сектора существует ряд организаций, которые также могут оказать поддержку при финансировании экономики. К ним относятся кредитные товарищества, ломбарды, ипотечные компании, лизинговые компании и другие организации, осуществляющие отдельные виды банковских операций, а также микрокредитные организации. Традиционно они создаются для того, чтоб у сектора малого и среднего бизнеса был более свободный доступ к заемным источникам финансирования. В противном случае они перейдут в сектор неформальных финансов, либо будут использовать низкодоходные (отсталые) технологии производства, что отрицательно скажется на модернизации экономики [5].

Однако сектор мелкого кредитования не способен в достаточной мере удовлетворить финансовые потребности модернизации, т.к. сталкивается с рядом проблем, отсутствующих в крупном банковском секторе. К основным из них относятся постоянно растущие издержки на потребление информации, мониторинг, взимание средств и обеспечение правоприменения. Чтобы разрешить эти проблемы, микрокредитные организации прибегают к укрупнениям через систему контрактов группового кредитования, применяют методы прогрессивного кредитования, менее объемные структуры управления. Все это обусловливает возможность предположения, что в конечном счете самым эффективным финансовым звеном, обеспечивающим модернизацию, является все таки банк, как наиболее крупный финансовый институт нашего времени.

Помимо частного капитала в форме прямых и портфельных инвестиций, большое значение для финансирования казахстанской экономики имеет движение долговых потоков: международных займов и кредитов. Большой потенциал по привлечению подобных источников инвестиций имеют банки второго уровня, а также государственные институты развития (Банк развития Казахстана, Национальный инновационный фонд, инвестиционный фонд Казахстана).

Существенное значение для повышения результативности финансового обеспечения модернизационных процессов имеет региональная интеграция финансовоплатежной системы, а в перспективе и валютной системы Казахстана и соседних стран. Такой путь придает дополнительный импульс модернизации экономики, открывает дополнительный доступ предприятиям и субъектам финансового сектора на мировой рынок, что позволяет диверсифицировать риски, получить выгоды от экспорта капитала, а также усилить конкурентные преимущества стран, входящих в региональные союзы на основе преодоления ограничений малых финансовых систем.

Важным условием качественного финансового обеспечения процесса модернизации является достижение устойчивости финансовой системы Республики Казахстан. В условиях глобализации открытость международным потокам капитала оказывает косвенное влияние на внутренние процентные ставки и валютные курсы, что и происходит с финансовой системой РК в настоящее время. Для того, чтобы противостоять рискам финансовой либерализации, необходимо дальнейшее повышение капитализации отечественного финансового сектора, что придает ему способность и стимулы для управления подобными рисками. В этом отношении, переход на международные стандарты пруденциального регулирования, развитие перестраховочного сектора, создание агентств по прозрачному информационному обеспечению участников финансовой системы способно внести вклад в защиту отечественных финансов от валютных и банковских кризисов. Кроме того, необходима последовательная, продуманная политика в отношении регулирования валютного курса страны и поддержания стабильных макроэкономических показателей.

ЛИТЕРАТУРА

- Уилсон Э., Гордон Д. Многообразие рыночных реформ //Вопросы экономики. – 1992. – № 3. – С.37.

- Берентаев К. Б. Основные этапы и результаты реформирования экономики Республики Казахстан» http://www.cac.org. Сайт CA&CC Press® AB

- Бопиева, Ж. К. Модернизация казахстанской экономики: теория и механизмы // Караганда: КарГУ им. Е. А. Букетова. 2006. 42 с.

- Жигайло В.В. Принципы модернизации экономической системы // Вопросы экономики и права №2 – 201182 с.

- Бопиева Ж.К. Финансовые аспекты модернизации казахстанской экономики // Вестник Евразийского Гуманитарного института №3, 2004 г. –110 с.