Финансовая модель — это описание предприятия в финансовых терминах. Финансовой моделью является бюджет предприятия, т.е. финансовый план, охватывающий все стороны деятельности предприятия, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным подпериодам.

Построение финансовой модели предприятия можно начинать как отдельными модулями [отдельные операционные бюджеты, бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДР)], так и полностью (все необходимые операционные бюджеты, финансовый бюджет — БДДС, БДР, Баланс).

Порядок построения финансовой модели для каждого конкретного предприятия нужно определять в зависимости от особенностей бизнес-процессов предприятия, а также первоочередных финансовых проблем.

Если предприятие имеет положительный денежный поток, но имеет проблемы с рентабельностью, то нужно произвести постановку БДР. Для этого необходимо подготовить операционные бюджеты: бюджет продаж, бюджет производственных затрат, бюджет общефирменных накладных расходов, бюджет коммерческих расходов. Контроль установленной в БДР рентабельности осуществляется через контроль операционных бюджетов.

Разработка, исполнение и контроль операционных бюджетов должны опираться на отлаженную систему управленческого учета. Чем крупнее предприятие, тем острее будет ощущаться дефицит и разрозненность поступления информации об исполнении бюджетов при отсутствии управленческого учета. Поэтому по каждому бюджету должны быть определены форма, сроки, ответственные лица за подготовку [1].

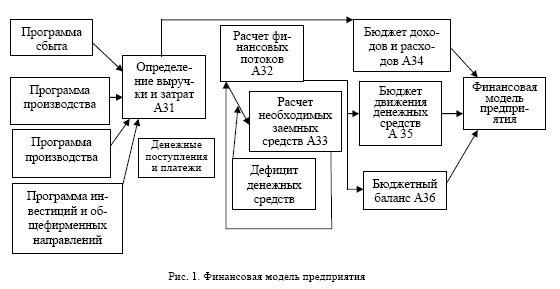

Построению финансовой модели промышленного предприятия должна предшествовать выработка стратегии и определение задач. Денежные и бартерные потоки в модели разделяются с целью определения дефицита денежных средств (модуль А32, АЗЗ).

На рисунке 1 представлена схема построения финансовой модели на основе управленческого контура внутрифирменного бюджетирования.

Затраты, связанные с производством и реализацией отдельных видов продукции, выделяются таким образом, чтобы можно было оценить расходы, которых можно будет избежать при прекращении производства отдельных видов продукции. Большое внимание должно быть уделено выделению условно-постоянных и условно-переменных затрат, так как одной из основных целей модели является определение финансовых результатов при различных уровнях производства и реализации (модуль А31). Модель готовится в оптимистичном, пессимистичном и наиболее вероятном вариантах.

Финансовая модель предприятия состоит из трех главных модулей:

- «Бюджет доходов и расходов» (А34),

- «Бюджет движения денежных средств» (А35),

- «Бюджетный баланс» (А36).

Модуль «Бюджет доходов и расходов» служит для реализации задач управления финансовыми результатами, финансового анализа по плановым и фактическим разрезам аналитики, таким, как статьи и элементы затрат, этапы реализации контрактов, заказчики, виды продукции. В модуле осуществляется настройка новых иерархических разрезов аналитики, разнесение накладных общепроизводственных затрат по различным базам разнесения, построение текстовых и графических отчетов и диаграмм. Программы сбыта, производства, снабжения, инвестиций и общефирменных направлений определяют информацию для расчета выручки от реализации продукции и затрат при подготовке бюджета доходов и расходов (модуль A31).

Модуль «Бюджет движения денежных средств» служит для реализации задач оперативного финансового планирования и контроля денежных потоков. В нем отражаются все плановые и фактические операции по движению денежных средств, включая операции через расчетный счет, кассу, операции с ценными бумагами и с материальными ресурсами.

Модуль «Бюджетный баланс» служит для представления наиболее важных статей активов и пассивов в стандартном агрегированном виде как сводный финансовый документ. Бюджетный баланс показывает, какими средствами финансирования предприятие обладает, как используются данные средства, является основой для анализа прогнозируемого финансового состояния предприятия и помогает устранить возможные расхождения между операционными бюджетами, бюджетом доходов и расходов, бюджетом движения денежных средств.

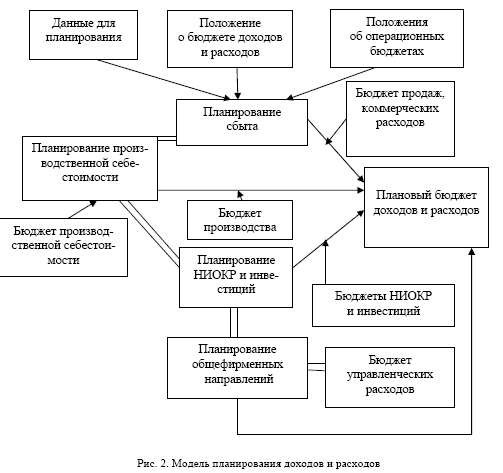

Планирование доходов и расходов подразделений (модуль А341) осуществляется на основе спланированных программ по сбыту, производству, снабжению, НИОКР и инвестициям, корректировок текущего периода, отчетной информации за прошлый период. По каждому подразделению составляются необходимые операционные бюджеты, на основе которых рассчитываются планируемые выручка (доходы) и затраты (расходы), суммы вкладов на покрытие, операционная прибыль, экономические показатели в соответствии с Положением о БДР на планируемый период, с соответствующей разбивкой на месяцы (декады), в зависимости от горизонта планирования. Какие именно бюджеты составляются по каждому конкретному подразделению (ЦФО или ЦФУ) определяется в Положении о финансовой структуре и Положении о бюджете доходов и расходов. Планирование доходов и расходов по общефирменным службам и направлениям деятельности целесообразно объединить в единый модуль (рис. 2).

На основе спланированных целевых показателей и мероприятий сбыта, а также отчетной информации за прошлый период проводится:

- - планирование продаж;

- - планирование коммерческих расходов.

На основе планируемых продаж (заключенные контракты, ожидания спроса на рынке) и бюджета производственных запасов производится расчет бюджета производства продукции по подразделениям предприятия с учетом нереализованных остатков и необходимого переходящего запаса готовой продукции на складе (модуль А3412).

На основе планируемых показателей по продажам, производству продукции, отчетной информации предыдущих периодов производится:

- - планирование прямых производственных затрат;

- - планирование общепроизводственных расходов;

- - планирование производственной себестоимости продукции.

В процессе планирования производственной себестоимости рассчитываются операционные бюджеты: прямых затрат на оплату труда, прямых материальных затрат, общепроизводственных расходов [2-3]. На основе данных бюджета продаж, производства, сводного бюджета производственной себестоимости и бюджета производственных запасов определяется необходимая сумма затрат для выполнения программы снабжения:

- - планируемые затраты на закупки сырья и материалов;

- - планируемые затраты на складирование.

Сводный бюджет производственной себестоимости — выходной документ по затратам для планового бюджета доходов и расходов подразделения (модуль А3413).

На основе стратегических и инвестиционных целей предприятия, программы развития, отчетных данных предыдущих периодов проводится:

- - планирование затрат по проектам НИОКР;

- - планирование затрат по инвестиционным проектам предприятия;

- - планирование общего бюджета затрат на НИОКР и инвестиции по подразделениям (модуль 3414).

На основе спланированных показателей по продажам, производству, производственным затратам, затратам на НИОКР и инвестиции по общефирменным направлениям производится (модуль А3415):

- - планирование управленческих расходов;

- - планирование затрат на социальные нужды;

- - планирование специальных доходов и затрат, в том числе налоговый бюджет.

Планирование доходов и расходов в целом по предприятию представляет собой консолидацию в сводный бюджет предприятия спланированных бюджетов подразделений [4]. Определяются показатели деятельности предприятия на планируемый период:

- - выручка от реализации продукции в целом по предприятию и с разбивкой по подразделениям, видам деятельности и продукции;

- - суммы вкладов на покрытие в целом по предприятию и по подразделениям, видам деятельности и продукции;

- - операционная (балансовая) прибыль в целом по предприятию и по подразделениям, видам деятельности и продукции;

- - рентабельность в целом по предприятию и по подразделениям, видам деятельности и продукции.

Формирование отчетов о доходах и расходах подразделений (модуль A343) происходит на основе фактических доходов и расходов подразделений. Источником фактических данных являются бухгалтерские учетные данные или данные оперативного учета, накапливаемые самим подразделением либо поступающие из отдела оперативного учета и функциональных служб предприятия (отдел сбыта, отдел снабжения, производственного отдел и т.д.).

Последовательность составления отчетов по доходам и расходам подразделениями аналогична подготовке планового бюджета (декомпозиция модуля А341). Порядок формирования отчетов происходит в соответствии с формой и временным регламентом, отраженным в Положении о доходах и расходах.

На основе сформированных отчетов о доходах и расходах подразделений осуществляется их консолидация в сводный отчет о доходах и расходах по предприятию в целом, определяются вышеназванные показатели деятельности организации за прошедший период с соответствующей временной разбивкой.

Подготовка планового бюджета доходов и расходов в целом по предприятию завершается, как уже было отмечено выше, расчетом основных финансовых показателей деятельности. При удовлетворительных значениях данных показателей бюджет утверждается генеральным или финансовым директором и принимает силу обязательного для исполнения внутреннего акта предприятия. В случае недостижимости поставленных целей, неудовлетворительного значения аналитических показателей (например, невыполнения расчетного плана по прибыли, завышенных затрат, низких показателей рентабельности и т.д.) необходимо провести корректировку бюджета доходов и расходов через изменение бюджетов подразделений по указанным координирующим органом (финансовой службой) направлениям (модули А345, А346). Корректировка структуры бюджета по схеме А341-А346 проходит до достижения приемлемого уровня доходов и расходов.

Корректировка бюджета может происходить оперативно в процессе его исполнения, в зависимости от изменений факторов внутренней и внешней среды предприятия, в чем проявляется скользящий характер планирования бюджета доходов и расходов.

После вступления в силу и начала процесса исполнения бюджета доходов и расходов через минимальный период, принятый на предприятии в соответствии с Положением о БДР (неделя, декада), происходит план-фактный анализ, контроль и последующая корректировка бюджета. План-фактный анализ, контроль и последующая корректировка проводятся на основании отчетов подразделений об исполнении бюджета (декомпозиция модуля А345: А3451 — А3455).

Таким образом, управление бюджетом доходов и расходов проходит три последовательных контура:

- - планирование и предварительная корректировка по подразделениям и в целом по предприятию;

- - исполнение и последующая корректировка по подразделениям и в целом по предприятию;

- - план-фактный анализ и контроль по подразделениям и в целом по предприятию.

Бюджет доходов и расходов можно охарактеризовать как финансовую модель, представленную в финансовых показателях, отражающую его существенные для управления стороны, возможные состояния в будущем и пути достижения этих целей.

В модели бюджета доходов и расходов подразделения (предприятия) используются переменные:

1) контролируемые переменные: нормы и лимиты расходов, себестоимость продукции, интенсивность проведения инвестиционных программ;

2) неконтролируемые и слабо контролируемые переменные: объем продаж, цены на продукцию, покупные материальные и энергетические ресурсы, трудовые ресурсы, ставка банковского процента, налоги;

3) переменные, описывающие результат деятельности: показатели прибыли и коэффициенты рентабельности.

Модель БДР задается дефинициальными уравнениями расчета основных показателей БДР. Дефинициальные уравнения используются для постоянно используемых и определенных показателей — валовой прибыли, прибыли от продаж, прибыли от операционной деятельности, чистой прибыли.

Модель бюджета доходов и расходов имеет рекурсивный характер. Рекурсивность означает, что для решения очередного уравнения (показателя) в его правую часть вместо переменной подставляется предыдущее уравнение (показатель), решенное относительно данной переменной.

При реализации финансовой модели предприятия на ЭВМ формируется имитационная модель принятия решений. Имитационная модель представляет собой математическую модель, предназначенную для моделирования поведения сложных систем с целью просчета альтернативных вариантов. Выбирая наилучший вариант, финансовый менеджер может имитировать различные эффекты воздействия переменных на финансовые результаты деятельности предприятия. Возможно, что после построения модели часть задач будет изменена в связи с их недостижимостью.

С помощью имитационной финансовой модели могут быть найдены оптимальные решения при формировании бюджета доходов и расходов. Благодаря компьютерным технологиям становится возможным математическое модельное мышление в области внутрифирменного управления финансами.

Для описания временных характеристик функционирования финансовой модели бюджета предприятия целесообразно использовать понятие горизонта планирования и периода планирования.

Горизонт планирования — это конечная дата (число) периода, на который составляется бюджет.

Целесообразно выделять следующие виды горизонтов планирования:

- - основной (максимальная конечная дата периода, на который составляется бюджет);

- - промежуточный (конечная дата периода, на который составляется бюджет, лежащая в пределах основного горизонта планирования).

Период планирования — промежуток времени, на который составляется бюджет.

По срочности (периоду планирования) бюджеты разделяют на три категории:

- - краткосрочные (не более года);

- - среднесрочные (до трех-пяти лет);

- - долгосрочные (от пяти до десяти лет; для предприятий, занимающихся выработкой электроэнергии или добычей природных ресурсов, долгосрочные бюджеты могут составляться на двадцать лет).

Период бюджетирования зависит от особенностей бизнеса и уровня детализации. По последовательности временных периодов бюджеты целесообразно разделить на три категории:

- - последовательные (имеют фиксированный основной горизонт планирования);

- - скользящие (основной горизонт планирования периодически продлевается);

- - смешанные (основной горизонт планирования фиксирован, а промежуточные периодически продлеваются до тех пор, пока не достигнут основного).

Краткосрочный бюджет предполагает более подробное планирование, среднесрочный — анализирует текущую ситуацию и планы по достижению долгосрочных целей, долгосрочный — носит прикидочный характер и может быть детализирован с помощью краткосрочных планов [5].

Краткосрочный бюджет наилучшим образом подходит для случая быстрых изменений. Чем меньше период планирования, тем меньше неопределенности и больше надежности в прогнозах. Поэтому год может быть разделен на несколько циклов бюджетирования (например, по кварталам, полугодиям).

Краткосрочные бюджеты доходов и расходов обычно составляются на год с поквартальной разбивкой (а также помесячной разбивкой первого квартала).

Приведем пример временных характеристик модели бюджета на год:

- Составление бюджета на финансовый год с поквартальной разбивкой года и помесячной разбивкой первого квартала.

- Составление отчета и проведение анализа после завершения первого месяца.

- Корректировка бюджета по результатам анализа до конца года с поквартальной разбивкой, а также разбивкой на ближайшие три месяца.

- Составление отчета и проведение анализа после завершения второго месяца.

- Корректировка бюджета по результатам анализа до конца года с поквартальной разбивкой, а также на ближайшие три месяца.

- Составление отчета и проведение анализа после завершения третьего месяца (первого квартала).

- Корректировка бюджета по результатам анализа до конца года с поквартальной разбивкой оставшихся месяцев и помесячной разбивкой следующего квартала.

Здесь можно выделить три горизонта планирования:

- - конечная дата финансового года (основной горизонт планирования);

- - конечная дата квартала (первого, второго, третьего, четвертого);

- - конечная дата месяца (января, февраля... декабря).

Если на основе информации об отклонениях или на основе фактических данных и ожидаемых значений плановых показателей можно сделать вывод о том, что определенные на весь оставшийся период цели организации не будут достигнуты, то необходимо провести анализ возможных альтернатив. Возможно, существует такой вариант корректировки бюджета, который приведет к улучшению ситуации и, может, даже вернет организацию на желаемый, первоначально спланированный путь. Но на подготовку любого отчета необходимо затратить определенное время. Еще больше времени понадобится для проведения анализа и возможной корректировки бюджета. Поэтому такую проверку и возможную корректировку целесообразно проводить в подразделениях. Плановые цели и мероприятия подразделений следует скорректировать в соответствии с изменившейся ситуацией и определить последствия корректирующих воздействий в стоимостном выражении. От полного пересмотра всех ранее утвержденных планов можно из-за нехватки времени и средств отказаться.

Для повышения устойчивости системы БДР целесообразно ввести некоторые контрольные временные ограничения:

- - определить временную последовательность подготовки отчетов;

- - определить интервал времени между концом отчетного периода и датой выпуска самого отчета (например, для месячных отчетов такие интервалы не должны превышать пяти дней);

- - определить контрольный период времени, в течение которого руководство может вмешаться, улучшив положение дел.

Для удовлетворения последнего ограничения можно использовать допуски по определенным «фактическим» показателям, по которым еще нет точной информации. Такие действия оправдывают себя потому, что менее точные отчеты, представленные вовремя, гораздо предпочтительнее отчетов скрупулезных, но подготовленных слишком поздно, так что невозможно принять своевременно эффективные решения.

Основные этапы ввода в эксплуатацию финансовой модели (бюджета) предприятии включают:

- - подготовительный этап (выбор концепции, разработка методического обеспечения, обучение персонала);

- - внедрение (определение технологий, процедур и регламентов бюджетирования, подготовка комплекта организационно-распорядительных документов);

- - автоматизацию (выбор программных средств, соответствующих специфике предприятия и технологии бюджетирования);

- - эксплуатацию (составление бюджетов, контроль и оценка их исполнения, корректировка бюджетов, внесение изменений в технологию и процедуры).

Выпадение хотя бы одного из этих составных элементов существенно усложняет внедрение и эксплуатацию финансовой модели или делает невозможным ее функционирование.

Автоматизация финансовой модели сопряжена с выбором принципиального подхода по использованию программных средств для финансового планирования и бюджетирования.

В настоящее время сложилось два концептуальных подхода по использованию программных средств для финансового планирования и бюджетирования.

Первый подход основан на развитии средств — пользовательского интерфейса. Фактически все приложения такого типа — это электронные таблицы, различным образом оформленные. Такие системы ориентированы на небольшие бюджеты, разрабатываются непосредственно пользователями (как правило, на базе MS Excel) либо специализированными разработчиками и стоят обычно недорого. Примером таких систем является программа «Project Expert». Предельно жесткий формат «Project Expert» позволяет использовать программу только для целей составления финансовой части бизнес-плана международного образца.

Другой подход — это встроенные в корпоративные информационные системы модули бюджетирования, базирующиеся на принципах групповой работы и реализующие различные методы сбора информации. Они способны решать вопросы бюджетирования на предприятиях любого масштаба и обладают стандартными характеристиками крупных систем: открытостью, масштабируемостью и т.п. Внедрение таких систем требует существенных затрат, как временных, так и денежных, но является единственным перспективным вариантом для крупных предприятий.

Корпоративная информационная система строится на основе единого информационного пространства и подразумевает, что все данные собираются в общей базе. В реальности все иначе. Крупные холдинги (предприятия) обычно автоматизируются не целиком, а по отдельным компаниям (подразделениям), степень интеграции не так уж высока, а создание единой системы управления стоит чрезвычайно дорого. Бюджет же по-прежнему необходимо составлять для всей компании, и гибкость в выборе источника данных совершенно необходима. В работе над бюджетом участвует множество людей. Организация групповой работы в таких условиях становится чрезвычайно важным фактором. Решения на основе корпоративной информационной системы редко реализуют иерархию бюджета, обеспечивая только элементарные процедуры разделения доступа. Подготовка бюджета требует значительных усилий по анализу данных. Корпоративная информационная система хороша для сбора информации, но слишком тяжеловесна в качестве аналитического инструмента.

Внедрение крупных систем бюджетирования, как и внедрение корпоративной информационной системы, требует четкой организации бизнес-процессов на предприятии, наведения порядка. Эти мероприятия занимают основное время при внедрении корпоративной информационной системы. Необходимо наличие собственно управленческой технологии, т.е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные процедуры, закрепленные в соответствующих организационнораспорядительных документах: положениях, приказах, должностных инструкциях. Соответственно, сроки внедрения полностью зависят от готовности организации к переменам и могут колебаться от нескольких недель до нескольких месяцев.

Список литературы

- Конституция Республики Казахстан (с изменениями и дополнениями по состоянию на 21.05.2007г.). Справочная система Юрист. http/base.zakon.kz.

- Указ Президента РК от 5 августа 2002 г. № 917 «Об утверждении Положения о Счетном комитете по контролю за исполнением республиканского бюджета». — Астана: Ак Орда, 2002.

- Бюджетный Кодекс Республики Казахстан. СоюзПравоИнформ. Законодательство стран СНГ, 2008. http//www. spinform.ru

- nomad.su/ Государство готовится перейти на новые принципы финансового планирования и жить по новому Бюджетному кодексу .Ykimet Yi. — Астана.— 2008. — май.

- Аветисян И.А. О государственном финансовом контроле в современной России. Вып. 29. — Вологда: ВНКЦ ЦЭМИ РАН, 2005. — С. 9-19.