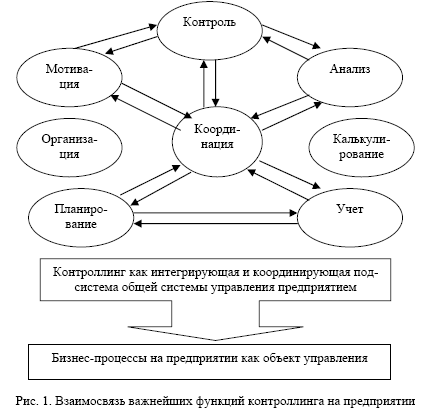

Проблему увязки управленческой информации в единое целое в рамках отдельно взятого предприятия решает контроллинг. Несмотря на то, что названный термин имеет английские корни, исторически наибольшее влияние на институционализацию контроллинга оказала немецкая школа бизнес-администрирования, что видно из подборки определений в публикации. Обобщение имеющихся теоретических подходов к идентификации функций контроллинга [1-5] позволило нам их систематизировать в виде схемы на рисунке 1.

Ценность концепции контроллинга заключается в комплексности и увязанности между собой информации из различных областей функционирования предприятия. Как правило, внедрение контроллинга предусматривает поэтапное изменение существующих информационных и управляющих потоков предприятия в следующей последовательности: целеполагание; внедрение управленческого учета и отчетности; внедрение процедур планирования; внедрение процедур и механизмов контроля.

Важно отметить, что в течение последних 15-20 лет концепция контроллинга подвергалась постоянным усовершенствованиям. Сегодня контроллинг представляет собой функцию управления, без которой невозможно представить работу ни одной современной компании. Однако и в теории, и на практике существуют различные мнения и представления о понятии контроллинга. Зачастую совершенно ошибочно контроллинг отождествляется с контролем. Однако контроллинг — это гораздо больше, это — комплексная межфункциональная концепция управления, целью которой является координация систем планирования, контроля и информационного обеспечения. Контроллер в определенном смысле является «экономической совестью» предприятия.

Принципиально отличие между контроллингом как функцией и контроллером как носителем функции. С точки зрения системы управления контроллинг является центральной задачей менеджмента. Каждый менеджер при выполнении своих задач выполняет также функцию контроллинга. Контроллинг как процесс и образ мышления возникает на пересечении деятельности менеджера и контроллера при их командной работе. Взаимосвязь между управленческими задачами менеджера, контроллингом и задачами контроллера представлена на рисунке 2.

Координационная задача контроллера состоит в том, чтобы «настроить» системы планирования и контроля на достижение стоящих перед компанией целей и обеспечить менеджмент необходимой для этого информацией. Роль контроллера в системе планирования заключается в координации

отдельных планов и организации общего процесса планирования в компании. Как правило, контроллер планированием и контролем не занимается, поскольку этим занимается менеджер.

Проведенный теоретический обзор литературы [6-8] показал, что под концепцией контроллинга следует понимать совокупность суждений о его функциональном разграничении, институциональном оформлении и инструментальной вооруженности в контексте целей предприятия, релевантных контроллингу, и целей контроллинга, вытекающих из целей предприятия.

Концепция контроллинга основывается на ряде базовых положений.

Во-первых, эта концепция управления основана на представлении предприятия как «сложной открытой социально-технической системы», имеющей определенные цели. Основной целью считается обеспечение долгосрочного существования предприятия и рост благосостояния собственника фирмы.

Во-вторых, в рамках контроллинга управление рассматривается как процесс волеобразования и реализации воли. Этот процесс реализуется посредством определенных фаз — постановки проблемы, поиска альтернатив, оценки, принятия решения, реализации и контроля. В упрощенном виде его можно представить как взаимосвязанную систему планирования и контроля хозяйственной деятельности фирмы. Контроллинг является своеобразным механизмом саморегулирования на предприятии. Он не подменяет управление, а лишь переводит его на качественно новый уровень.

Поэтому можно выделить следующее, третье, базовое положение концепции планирования и контроля — контроллинг является интегрирующей и координирующей системой. Из опыта стран с развитой рыночной экономикой известно, что особая ценность контроллинга проявляется по мере роста и усложнения хозяйственных систем, так как при этом возникает проблема несогласованности различных функциональных планов.

Четвертое базовое положение современной концепции контроллинга состоит в том, что последний выполняет функцию поддержки процесса управления. Служба контроллинга не определяет, что планировать, а советует, как и когда следует планировать.

Различная расстановка акцентов в сформировавшихся на сегодняшний день понятиях контроллинга позволяет выделить три основные концепции контроллинга, связанные с его функциональным обоснованием и институциональным представлением и ориентированные на бухгалтерский учет, информацию и координацию: учетную, информационную и управленческую. Эти концепции находятся в разных плоскостях, но нисколько не противоречат друг другу.

Концепции контроллинга появились в разное время: первой возникла концепция, ориентированная на систему учета (1930-е гг.); концепция, ориентированная на управленческую информационную систему, стала популярной в 1970-1980-х гг. (совпадает по времени с бурным развитием компьютерной техники); концепция, ориентированная на систему управления, непосредственно связана с развитием проектного менеджмента, появлением матричных организационных структур.

Учетная концепция контроллинга направлена на систему учета как информационную базу управленческих решений. О концепциях с ориентацией на учет говорят, когда преследуются информационные цели, которые могут быть реализованы в первую очередь с помощью данных бухгалтерского учета. Контроллинг строит для нужд управления предприятием более сложную информационную систему по сравнению с данными бухгалтерского учета и отчетности, систему внутреннего управленческого (производственного) учета.

Концепции с ориентацией на информацию выходят за рамки подхода, ориентированного на бухгалтерский учет, и охватывают всю целевую систему предприятия, включая не только денежные величины. Наряду с бухгалтерскими данными используется чисто количественная и качественная информация, причем ее источником являются непосредственно хозяйственные области предприятия. В рамках информационной концепции контроллинг рассматривают как процесс информационного обеспечения, который включает в себя постоянный сбор, систематизацию и выдачу самой различной информации в качестве основы для принятия решений руководством предприятия. Как известно, принимаемые управленческие решения при прочих равных условиях зависят от качества и объема информации.

Управленческая концепция контроллинга ориентирована на внутрифирменное планирование, контроль и анализ деятельности предприятия. Эти элементы, будучи традиционными подсистемами управления, наполняются в контроллинге новым содержанием:

- в планировании — переход от метода «планирование от достигнутого» к попытке переноса будущего в настоящее;

- в контроле — движение от статичной констатации факта вины конкретного исполнителя к динамичному процессу поиска пути решения конкретной задачи;

- в анализе — смещение акцента с текущего анализа (анализа отчетных данных) на прогнозный (перспективный) анализ деятельности предприятия.

Исходя из изложенного выше, можно выделить причины многообразия предметных областей контроллинга. К ним относят следующие:

- исторические этапы развития контроллинга охватывают достаточно длительный период, и за это время предлагалось несколько концепций;

- собственно понятие контроллинга эволюционирует в силу развития науки и техники;

- авторы подходов акцентируют внимание на различных аспектах контроллинга;

- концепции различаются соотношением теоретических обоснований и прикладных исследований.

Современный контроллинг, по сути дела, работает с вторичными источниками информации, не

выходя в те слои информационного пространства, которые оказывают существенное влияние на рост эффективности производства. Как показывает анализ, практически не затрагиваются проблемы управления инновациями на предприятии. Однако в этой части резервы роста эффективности предприятия оцениваются порядка 75 %.

Проведенный анализ и оценка основных концепций контроллинга показывают исключительную важность задачи организации (внедрения) контроллинга. Под организацией контроллинга традиционно понимают его место в организационной структуре предприятия.

При организации (внедрении) контроллинга прежде всего возникают следующие вопросы:

- В каком звене организационной структуры предприятия должны быть сосредоточены и выполняться задачи контроллинга?

- Каким будет круг задач отдела контроллинга? Как задачи контроллинга интегрируются с задачами других подразделений предприятия?

- Какие полномочия по принятию решений имеет контроллер?

- Какие подразделения других уровней воздействуют на работу отдела контроллинга?

- Какова последовательность процессов контроллинга?

В принципе задачи контроллинга может выполнять или специализированный отдел, или структурные подразделения предприятия, которые, кроме этого, имеют и другие задачи (например, отдел учета, плановый отдел, руководство предприятия, подразделения исполнительного уровня).

Обобщение зарубежного опыта показывает, что при решении задачи организации контроллинга все-таки целесообразно исходить из необходимости создания специального поздразделения контроллинга. Именно при таком подходе — с достаточно большим объёмом задач — возможна наиболее эффективная работа отдела контроллинга (лучшая общая координация, центральная инстанция для соответствующей коммуникации, квалификация).

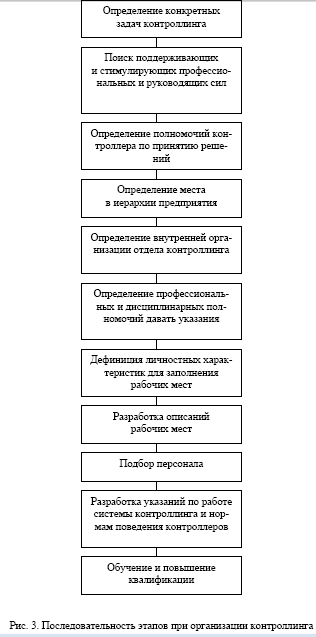

Первый этап — определение конкретных задач контроллинга — должен быть продуман особенно глубоко и тщательно, поскольку задачи контроллинга служат существенным критерием при принятии решений на следующих этапах. Своевременный поиск сил, которые могут стимулировать развитие контроллинга как с профессиональной точки зрения, так и со стороны руководства, не только способствует соответствующему иерархическому позиционированию контроллинга, но и улучшает его восприятие на предприятии.

Второй этап — определение полномочий при принятии решений — и в литературе, и на практике вызывает разногласия и зависит от специфики предприятия. Определение полномочий связано с решением, принимаемым на следующем этапе, об организационном расположении контроллинга как штабного подразделения или подразделения линейного уровня. Что касается места в иерархии предприятия, то не оспаривается мнение, что контроллинг должен быть расположен достаточно высоко. Что при этом имеется в виду? Часто встречаются такие решения: контроллинг как штабная функция единственного управляющего делами, как функция руководства предприятия (правления), как штабная функция коммерческого директора или как линейная функция, непосредственно подчиненная коммерческому директору.

Для определения внутренней организации контроллинга необходимо ответить на следующие вопросы:

- Какие задачи должны быть поручены отдельным структурным единицам контроллинга?

- Какие иерархические уровни должен иметь контроллинг?

- Нужны ли специализированные должности контроллеров (например, контроллер по кадровым вопросам) и можно ли при определенных обстоятельствах организационно интегрировать их в соответствующие подразделения (при сохранении, например, профессиональной, дисциплинарной подчиненности центральному контроллингу)?

Совокупность всех решений, принятых на этих этапах, обобщается в описании рабочих мест контроллеров и документируется в руководящих указаниях по их работе и нормах поведения.

На последнем этапе необходимо разработать программу обучения, которая раскрывала бы участникам результат внедрения или улучшения системы контроллинга и знакомила бы их с положениями, регулирующими организацию и процессы реализации задач контроллинга, и новыми инструментами (рис. 3).

Решение всех перечисленных выше вопросов организации контроллинга приводит к созданию целостной системы контроллинга на предприятии.

Список литературы

- Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. — М.: Аудит, ЮНИТИ,1998. — 279 с.

- Анискин Ю.Л., Павлова А.М. Планирование и контроллинг: Учебник. — М.: Омега-Л, 2005. — 280 с.

- Дайле А. Практика контроллинга: Пер. с нем. / Под ред. и с предисл. М.Л.Лукашевича, Е.Н.Тихоненковой.-М.: Финансы и статистика, 2001-336 с.

- Каренов Р.С. Становление и развитие контроллинга в системе экономического управления предприятием // Теоретические, методологические и практические проблемы развития экономики Казахстана на современном этапе: Материалы респуб. науч.-практ. конф. — Караганда: Болашак-Баспа, 2006. — С. 96-105.

- Каренов Р.С., Байготанова А. Проникновение концепции контроллинга в функциональные сферы деятельности предприятия // Национальная конкурентоспособность Казахстана; теория, практика, перспективы: Материалы респуб. науч.-практ. конф., посвящ. 15-летию Независимости Республики Казахстан. — Алматы: Қазақ ун-ті, 2006. — С. 352357.

- Каренов Р.С., Каренова Г.С. Проблемы менеджмента затрат на горнодобывающих предприятиях Казахстана. — Караганда: ИПЦ «Профобразование», 2007. — 230 с.

- Карминский A.M., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. — М.: Финансы и статистика, 1998. — 256 с.

- Майер Э. Контроллинг как система мышления и управления: Пер.с нем. — М.: Финансы и статистика, 1993. — 96 с.