Актуальность проблемы обеспечения достоверности оценки стоимости бизнеса вызвана рядом причин. Во-первых, разные результаты оценки одного и того же объекта при отсутствии критерия возможного расхождения таких результатов приводят к признанию одного из них недостоверным, со всеми вытекающими из этого правовыми последствиями. Во-вторых, отсутствие единообразия и возможности повторить результаты оценки очень сильно снижает уровень доверия к оценщикам и в целом к оценочной деятельности.

Не секрет, что сейчас результаты разных оценщиков определения стоимости одного и того же объекта на одну дату могут расходиться в два и более раза [1]. На абсолютно недопустимый факт недостоверной оценки стоимости компании «Русагропром» указал в своей статье [2] Ревуцкий Л.Д., когда результаты оценки, выполненные филиалами международных фирм E&Y и D&T, отличались в 9 раз. В Казахстане тоже имеются факты выполнения заказной оценки, но даже если отчеты выполняются добросовестными и компетентными оценщиками их оценки могут значительно отличаться друг от друга.

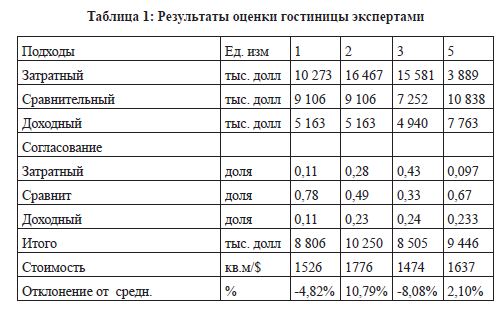

Для того, чтобы выявить причины вариации результатов оценки одного объекта мы провели эксперимент и поручили четырем опытным оценщикам оценить конкретную гостиницу общей площадью 5770,4 кв.м и объемом 20049 куб.м, расположенную в центре г. Астана. Результаты их оценки приведены в таблице № 1.

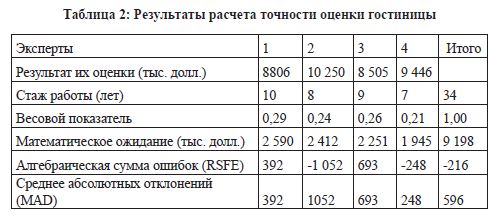

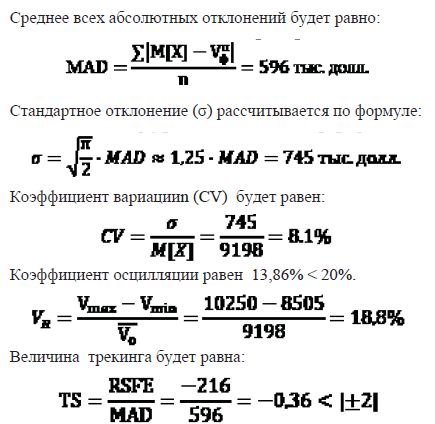

Если принять, что квалификация всех четырех экспертов пропорциональна их стажу работы в оценке, то можно рассчитать математическое ожидание (М[Х]) , которое равно средневзвешенной величине случайных результатов полученных экспертами. За меру веса принимается показатель относительного стажа работы. М[Х]) будет равно средней взвешенной их результатов, т.е. 9198 тыс. долл. Расчет математического ожидания и показателей точности расчетов приведен в таблице 2.

Трекинг является показателем точности прогноза. Это отношение суммарной ошибки к среднему всех абсолютных отклонений. Если абсолютная величина трекинга превышает 2, то результаты оценки экспертов нельзя признать достаточно точными [3 с.418].

Коэффициент вариации результатов оценки равен 8,1% < 10%, трекинг в пределах нормы, а коэффициент осцилляции равен 18,98% < 20%. Однако эти результаты достигнуты путем манипуляции экспертов с весовыми коэффициентами. То есть все четыре эксперта интуитивно знают примерную стоимость гостиницы и так подбирают весовые показатели согласования, чтобы получить приемлемый для них результат. И что интересно все такие разные весовые показатели получены с помощью математического метода анализа иерархий (МАИ). Но подобное вольное обращение при расчете весовых коэффициентов можно использовать и при договорной оценке. Поэтому для согласования результатов нескольких подходов мы рекомендуем использовать более объективный метод нечетких множеств.

В работе Губко М.В. [4] дается определение нечетким множествам и поясняется, что в математике давно используется понятие множества - совокупности объектов, выделенных по некоторому признаку. Это понятие является базовым в современной математике и потому не определяется строго, формально. Так, если задано некоторое базовое множество X (конечное или бесконечное), то его подмножеством (четким подмножеством) А называется любое множество, содержащее в себе только элементы множества X (хотя, может быть, и не все его элементы). Любое подмножество А множества X можно описать его функцией принадлежности.

В четком множестве любой элемент может или принадлежать ему, или не принадлежать, поэтому функция принадлежности принимает лишь два возможных значения - ноль или единица.

В нечетком же множестве (точнее, в нечетком подмножестве базового множества X) любой элемент х G X может принадлежать множеству с некоторой степенью достоверности, принимающей значения от нуля (элемент достоверно не принадлежит множеству) до единицы (элемент достоверно принадлежит множеству). Соответственно и функция принадлежности нечеткого множества может принимать любое значение из отрезка [0; 1].

Так среди множества реальных цен разных объектов определенного вида имущества, например, гостиниц, есть подмножество стоимостей аналогов оцениваемого нами объекта. Стоимости этих объектов, являясь их вероятными ценами, не принадлежат к множеству реальных цен, поэтому их следует отнести к нечетким множествам.

Теория нечетких множеств давно уже используется рядом оценщиков воздушного транспорта для согласования результатов, полученных разными подходами. Суть этого метода детально описана Михайлецом В.Б. [5].

В основу метода положены следующие предположения:

а) результаты (наиболее вероятная цена объекта) оценки выполненной разными оценщиками, по их мнению, являются наиболее достоверными, однако они допускают, что искомая рыночная стоимость может находиться в пределах диапазона возможного варьирования цен на данный объект;

б) варьирование результатов оценки, полученных различными оценщиками, обусловлены разными алгоритмами и разным составом учитываемых ценообразующих факторов в подходах к оценке, а не точками зрения продавца, покупателя или некоего нейтрального наблюдателя;

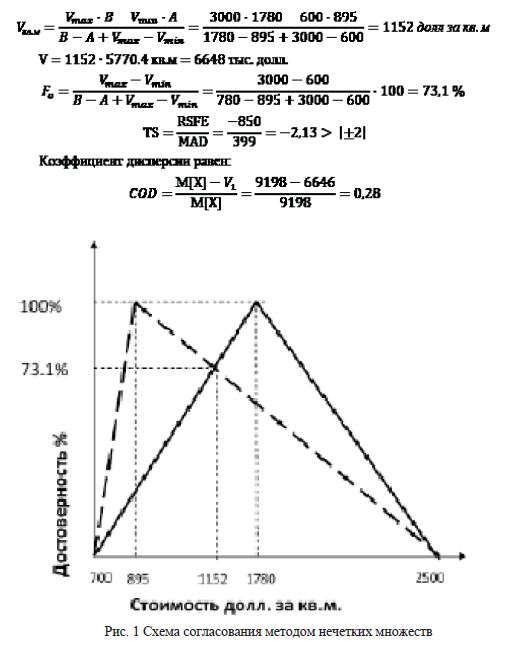

в) результаты оценки, полученные различными оценщиками, могут быть представлены в виде функций принадлежности. Функции принадлежности показывают минимальные, наиболее достоверные и максимальные значения возможных значений рыночной стоимости (см. рисунок 1). При этом минимальные и максимальные значения для всех функций принадлежности принимают равными границам диапазона наблюдаемых на рынке цен

на аналогичные объекты. Пересечение функций принадлежности - согласующая функция принадлежности рыночных стоимостей, которые могут быть получены в результате оценки одного и того же объекта разными оценщиками.

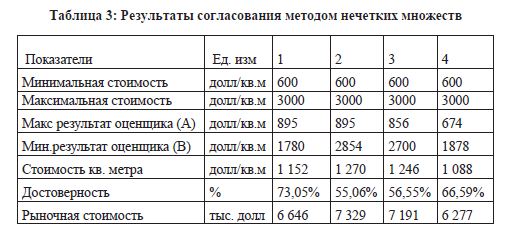

Формулы расчета итоговой стоимости и достоверности результатов методом нечетких множеств первого эксперта приведены ниже.

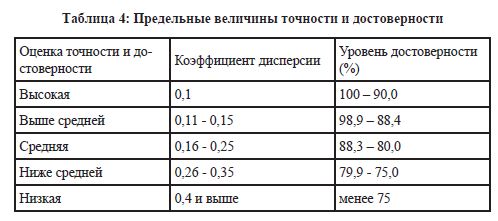

Если бы эксперты выполнили согласование оценок, полученных несколькими подходами, по методу нечетких множеств, то результаты тоже были бы в допустимых пределах (CV = 6,2%; Vr =15,3%), однако как видно из таблицы 4, достоверность результатов была бы значительно ниже (73,1%), коэффициент дисперсии (0,28) стал бы ниже среднего и величина трекинга (2,13) превысила допустимую величину.

Это говорит о том, что недостаточно ввести в практику оценки новый более объективный метод согласования результатов, полученных разными подходами. Необходимо повышать единообразие расчетов путем установления рекомендаций, какими методами следует оценивать данный конкретный объект, выбирая из их многообразия те методы, которые дают меньшую ошибку вычислений. Дело в том, что каждый метод имеет погрешность, величину которой можно рассчитать, используя правила сложения дисперсий.

Например, метод валового рентного мультипликатора значительно точнее метода прямой капитализации.

По нашим расчетам вероятная ошибка метода капитализации может составлять 31,6%.

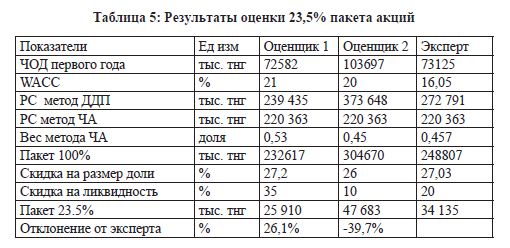

Еще большую вариацию результатов оценки дает метод дисконтирования денежных потоков (ДДП). Примером может служить оценка пакета акций одного акционерного общества тремя экспертами. Как видно из таблицы 5 результаты оценки, рассчитанные методом чистых активов (ЧА), у всех оценщиков одинаковые, т.к. они приняты без изменения по данным баланса. На практике и они могут значительно отличаться у двух оценщиков в пределах 10 - 20%. Значительно большую вариацию имеют результаты полученные методом дисконтирования денежных потоков. Коэффициент осцилляции равен 45,5%, что превышает допустимую величину (20%).

вторым экспертом. Кроме того значительные отличия имеются в величине ставки дисконта, а также в величине скидок на размер доли и ликвидность. Анализ показал, что завышение ставки дисконта вызвано субъективным подходом к расчету рисков в кумулятивном методе. При оценке скидок эксперты использовали разные источники для их расчета.

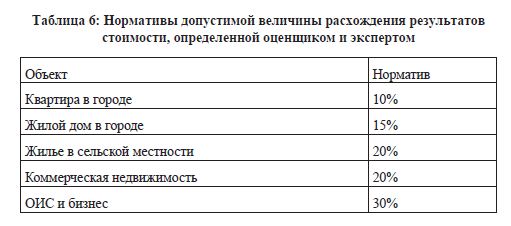

Таким образом, можно сделать вывод, что если оценщики для расчета рыночной стоимости конкретного объекта будут применять набор одинаковых методов, то и разброс результатов их оценок будет значительно сокращен. Анализ зарубежной практики показал, что точность оценки можно регламентировать, что позволит установить допустимый разрыв между стоимостью установленной оценщиком и экспертом. В разработанном нами проекте Инструкции «Проверка достоверности оценки» установлены нормативы допустимой максимальной величины расхождения результатов стоимости, определенной оценщиком и экспертом.

Литература

- Елисеев В.М. Стандарты профессиональных оценщиков имущества. Информационный порталZakon.kz zakon.kz/analytics /4568943-standarty-professionalnykh-ocenshhikov.html

- Ревуцкий Л. Д. О государственных оценщиках и государственных экспертах результатов оценки справедливой стоимости.audit-it.ru/articles/appraisal/a108/529577.html

- Чейз Р.Б. и др. Производственный и операционный менед-

жмент. М.:, Изд. дом «Вильямс», 2003. - Губко М.В. Лекции по принятию решений в условиях нечеткой

информации. bourabai.kz/library/gubko.pdf - Михайлец В.Б. Способ согласования результатов определения-

рыночной стоимости методами различных подходов к оценке // Вопросы

оценки. 2010, № 3