В статье представлены результаты исследования, посвященного развитию аналитического инструментария в управлении операционными рисками коммерческого банка. Авторами развиваются концепции экономического и регулятивного капитала в их взаимосвязи с пруденциальным и риск-ориентированным надзором коммерческого банка в результате адаптации методов системного анализа к задачам оценки достаточности собственного капитала.

Результативность мониторинга операционных рисков коммерческого банка определяется степенью соответствия контрольных процедур принципам непрерывности, интеграции и эффективности. В соответствии с принципом непрерывности деятельность по контролю операционных рисков должна носить постоянный и систематический характер. Принцип интеграции предполагает, что управление операционным риском является элементом общей системы управления коммерческого банка. Эффективность функционирования системы внутреннего контроля предусматривает экономическую оправданность и эффективность затрат, связанных с управлением операционными рисками в сравнении с фактическими и потенциальными последствиями операционного риска [1].

С другой стороны, собственный капитал банка, в отличие от других источников банковских ресурсов, имеет четко выраженную правовую основу и функциональную определенность и, несмотря на незначительную долю в ресурсах коммерческого банка, выполняет ряд важных функций: защитную, оперативную и регулирующую. Необходимость реализации перечисленных функций обусловливает взаимосвязь между состоянием собственного капитала и управлением операционным риском банковской деятельности.

Современные научные исследования, формирующие теоретико-методологическую основу управления операционным риском коммерческих банков, характеризуются развитием риск-ориентированных подходов к оценке собственного капитала. Особый интерес, по нашему мнению, представляют исследования, посвященные теоретическому обоснованию концепций регулирования собственного капитала кредитных организаций с точки зрения банковского надзора (рис.) [2].

По нашему мнению, развитие риск-ориентированного подхода заслуживает поддержки по следующим основаниям. Во-первых, концепция риск-ориентированного подхода придает контролю превентивный характер. Во-вторых, эта концепция позволяет систематизировать предметную область контроля на значимых с позиции риска бизнес-процессах.

Рисунок. Направленность банковского надзора с позиции концепций капитала коммерческих банков

Основным отличием экономического капитала от регулятивного является цель его расчета и анализа, которая заключается в определении его адекватности для покрытия рисков. Таким образом, в рамках концепции экономического капитала критерием его достаточности является величина, покрывающая ожидаемые и неожидаемые потери. Следовательно, преобладающий регулятивный подход к оценке достаточности капитала требует совершенствования, что предполагает модификацию аналитического инструментария его оценки с учетом ориентированности на диагностику операционных рисков коммерческого банка.

Мы считаем, что в условиях функционирования национальной банковской системы в целом и коммерческих банков в частности такая диагностика невозможна без применения методов системного анализа. К числу важнейших задач системного анализа относятся: определение и детализация на составляющие элементы целей и путей их достижения, выявление взаимосвязей, существующих между ними, разработка логики решения существующей проблемы. Решение этих задач в значительной степени обеспечивается применением метода структуризации.

Метод структуризации базируется на разбиении выявленной проблемы на составные элементы и количественной оценке их относительной важности. Эту процедуру зачастую называют построением дерева целей. В большинстве древовидных структур содержатся не только цели, но и средства их достижения, в общем случае их чаще всего называют деревьями взаимосвязей или деревьями цели-средства. Одной из главных задач построения деревьев взаимосвязей, выступают установление полного набора элементов на каждом уровне и определение взаимосвязи соподчиненности между ними (качественный аспект). Другой задачей выступает последующее определение коэффициента относительной важности (КОВ) элементов каждого уровня дерева взаимосвязей (количественный аспект) [3].

Применительно к проблеме изучения операционного риска кредитных организаций метод структуризации дает возможность определить интегральную сумму уровня развития организации и выявить значимость факторов, влияющих на этот уровень.

Существуют общие правила построения деревьев взаимосвязей:

- соподчиненность, заключающаяся в том, что элементы нижнего уровня подчиняются элементам более высокого уровня, следуют из них и обеспечивают их выполнение;

- сопоставимость состоит в том, что на каждом уровне дерева взаимосвязей берутся элементы, идентичные по своему масштабу и значимости;

- полнота, когда дерево взаимосвязей включает все элементы на каждом уровне;

- определенность, заключающаяся в том, что формулировка целей и других элементов дерева взаимосвязей дает возможность оценить степень их достижения в количественной или порядковой форме;

- возможность внесения поправок в дереве взаимосвязей при изменении целей, а также изменения их выполнения.

Метод структуризации существенно улучшает качество управленческих решений, так как его применение обеспечивает конкретизацию целей деятельности организации, что является важнейшим этапом в процессе подготовки решений.

Более ограниченными являются возможности использования на практике количественных оценок коэффициентов относительной важности (КОВ), так как традиционно в основу КОВ положены экспертные оценки. Но существуют и аналитические методы системного анализа, позволяющие рассчитывать КОВ методами классической математики, что существенно упрощает сам процесс решения задачи и расширяет возможности применения метода структуризации. Все же преимущества аналитических методов системного анализа при выявлении количественных оценок при анализе систем неоспоримы.

Однако метод структуризации обладает и определенными недостатками. Недоверие к методу структуризации обусловлено тем, что деревья «цели-средства» системные аналитики обычно строят самостоятельно, без привлечения руководителей исследуемого объекта. Для устранения этого недостатка необходимо привлекать к работе по практическому применению метода структуризации как лиц, принимающих решения, так и экспертов по различным аспектам изучаемой проблемы, необходимых для получения количественных оценок.

Как уже отмечалось, при структуризации проблемы традиционно применяется метод экспертных оценок. Этот метод имеет существенные недостатки, которые усугубляют субъективизм в оценках значимости элементов системы и снижают объективность результатов структуризации самой проблемы. В связи с этим возникает необходимость в применении таких методов, которые бы устраняли недостатки. В качестве этих методов могут выступать аналитические методы системного анализа, в основе которых лежит математический аппарат структуризации проблемы, а влияние субъективного фактора почти полностью исключается и сохраняется лишь при формировании нормативов (желаемых, требуемых) значений показателей.

Для решения задачи структуризации проблемы Н.В.Шалановым разработаны методика и алгоритм ее реализации [4]. Методика структуризации проблемы базируется на функции, описывающей потенциал многомерного динамического объекта, и содержит следующий алгоритм:

Приведенный алгоритм иллюстрирует решение двухуровневой задачи. Если дерево целей имеет один уровень, то решается одноуровневая задача структуризации проблемы. Если же дерево целей имеет многоуровневую структуру, то третий, четвертый и т.д. этапы решения осуществляются по той же схеме, как и на втором уровне. Представим результаты адаптации приведенного алгоритма к решению задачи, посвященной оценке достаточности собственного капитала коммерческих банков Республики Казахстан.

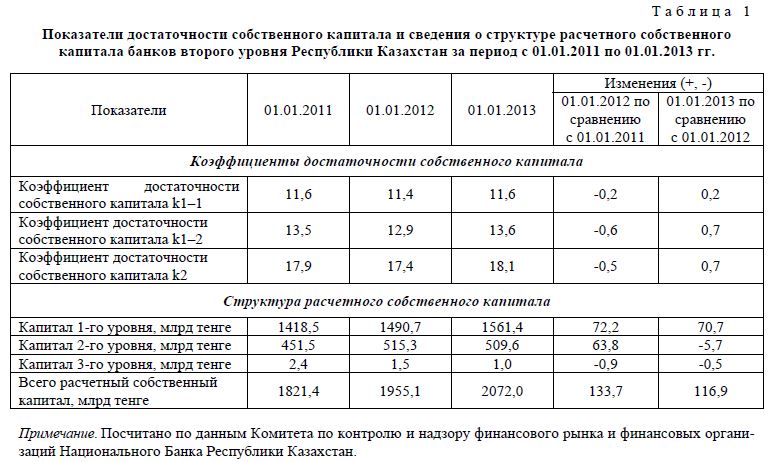

Исходными данными для расчетов послужили сведения о текущем состоянии банковского сектора Республики Казахстан за ряд лет, сформированные Комитетом по контролю и надзору финансового рынка и финансовых организаций Национального Банка РК (табл. 1).

Показатели достаточности собственного капитала и сведения о структуре расчетного собственного капитала банков второго уровня Республики Казахстан за период с 01.01.2011 по 01.01.2013 гг.

Информация таблицы демонстрирует тенденцию роста расчетного собственного капитала, капитала первого уровня, а также несущественные изменения значений коэффициентов достаточности собственного капитала. Однако такая информация не позволяет сформировать комплексную оценку влияния достаточности собственного капитала на текущее состояние банковской системы Республики Казахстан. Для формирования комплексной оценки нами применены методика и алгоритм структуризации с учетом следующей специфики исследуемой проблемы.

Во-первых, нами использована система показателей, характеризующих текущее состояние национального банковского сектора, по следующим блокам:

- коэффициенты капитализации банков;

- коэффициенты достаточности собственного капитала;

- показатели ликвидности;

- показатели отношения высоколиквидных активов к совокупным активам;

- показатели доходности банковского сектора;

- относительные показатели, характеризующие роль банковского сектора в национальной экономике.

Во-вторых, для применения методики структуризации проблемы необходимо иметь эталонные значения показателей, которые еще можно назвать целевыми значениями показателей. Они формируются исходя из следующих соображений: самые «лучшие» значения показателей в системе (больше или меньше); значения показателей, которых достигли успешные конкуренты; нормативные значения показателей; плановые отраслевые значения показателей; индикаторы, сформированные руководством организации, исходя из стратегических соображений. Показатели, представленные в исследуемой системе, обладают монотонностью, и в качестве эталонных значений приняты те значения показателей, которые превышают достигнутые.

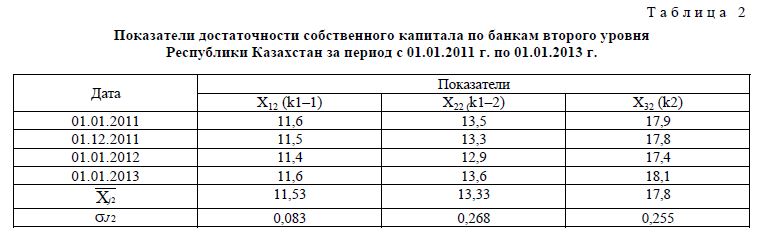

Нами произведены расчеты на четыре даты: 01.01.2011 г.; 01.12.2011 г.; 01.01.2012 г.; 01.01.2013 г.

Исходная информация для расчетов представлена в таблице 2.

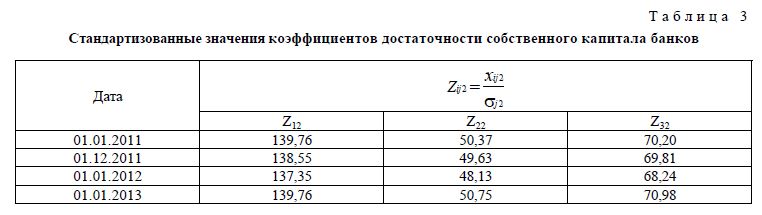

Результаты расчета стандартизованных значений показателей, характеризующих достаточность собственного капитала, представлены в таблице 3.

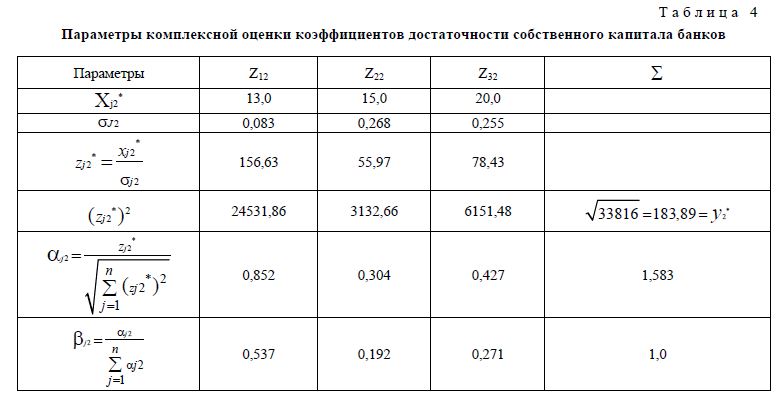

Информация, необходимая для комплексной оценки показателей достаточности собственного капитала, представлена в таблице 4.

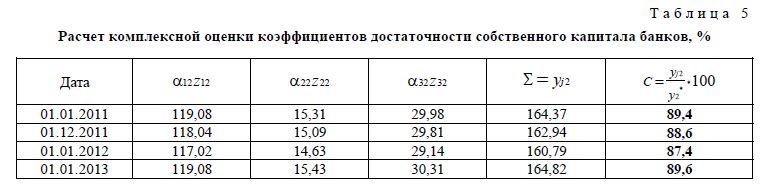

Основным результатом применения методов системного анализа для оценки достаточности собственного капитала является их комплексная оценка (табл.5).

Расчеты свидетельствуют о том, что достаточность собственного капитала на 01.01.2013 г. достигла 89,6 % целевого состояния; 01.01.2012 г. — 87,4; 01.01.2011 г. — 89,4. При этом существует возможность выделения факторов, оказывающих положительное влияние на достаточность собственного капитала.

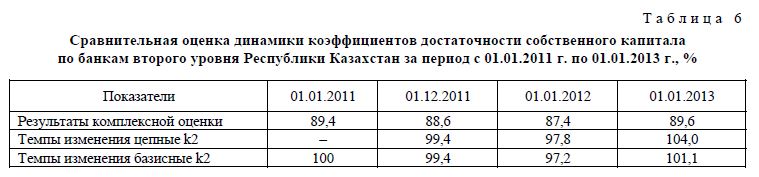

Для сравнительной оценки традиционных методов анализа динамики показателей и методов системного анализа нами обобщены результаты расчетов в отношении показателя достаточности собственного капитала k-2 (табл.6).

Результаты расчетов свидетельствуют о незначительном изменении — на 0,2 показателя, характеризующего комплексную оценку достаточности капитала, по состоянию на 1 января 2013 г. по сравнению с 1 января 2011 г. Однако при анализе динамики показателя k2 базисным методом такое изменение составило 1,1 %. Важно отметить, что применение методов системного анализа позволяет не только сформировать комплексную оценку достаточности собственного капитала, но и выявить вклад конкретных индикаторов в состояние системы.

Таким образом, эффективность реализации интегративного подхода в целях пруденциального и риск-ориентированного надзора на основе концепций регулятивного и экономического капитала обеспечивается развитием методического инструментария, базирующегося на применении методов системного анализа.

Список литературы

- Аманжолова Б.А., УмбетоваМ.С. Развитие системы внутреннего контроля коммерческого банка: на основе мониторинга операционных рисков // Экономика и статистика. — 2013. — № 4. — С. 142-147.

- Мануйленко В.В. Развитие риск-ориентированных подходов к оценке собственного капитала как условие перехода к интенсивной модели развития банковского сектора // Финансы и кредит. — 2012. — № 42 (522). — С. 2-12.

- Шаланов Н.В. Математические методы исследования систем. —Saarbrucken, Deutschland: Palmariumacademicpublishing, — 520 с.

- Шаланов Н.В. Системный анализ. Кибернетика. Синергетика: математические методы и модели. Экономические аспекты: Монография. — Новосибирск: НГТУ, 2008. — 288 с.